微信客服

微信客服

众民保百万医疗险卖疯了!但众安保险真的靠谱吗?理赔会不会有坑?

朋友们,最近你们的手机是不是也被“众民保”刷屏了?

朋友圈在转,保险博主在推,各大平台都在醒目位置推荐这款号称“无健康告知,每年几百块,能报上百万”的百万医疗险。

铺天盖地的宣传,配上“国民级”、“普惠”这些字眼,确实让人心动,感觉不买就错过了一个亿。

但就在准备投保的时候,心里难免会冒出两个疑问:

“这么便宜,还是家互联网保险公司,众安到底靠不靠谱啊?”

“真到了生病要赔的时候,会不会这也不赔、那也不赔,到处都是坑?”

确实,保险买的不是一时热度,而是一份白纸黑字的长期承诺。

今天这篇文章,我们就来当一次“人间清醒”,不谈虚的,直接扒开“众民保”火爆表象下的里子,为你一次说清两个最核心的问题:

1、推出它的众安保险,到底是什么来头?靠不靠谱?

2、“能赔吗”不是一句空话,它的理赔关键到底在哪里,又可能存在哪些“隐形门槛”?

我们不吹不黑,只用事实和逻辑说话。毕竟,掏钱之前,先把事儿搞明白,这才是对自己真负责。

一、众安保险,到底靠不靠谱?

当看到“互联网保险公司”这个标签时,很多人的第一反应是:“是不是小公司?”“会不会哪天就没了?”

这里必须纠正一个常见的误解:互联网保险≠小公司,更≠不靠谱。

先看“硬背景”

PART 01

众安保险成立于2013年,注册资本人民币14.6亿元,是中国首家互联网保险公司。它的股东阵容非常强大:

① 蚂蚁集团(支付宝母公司)

蚂蚁集团成立于2000年,注册资本为350亿元人民币,是中国最大的移动支付平台支付宝的母公司,也是全球领先的金融科技开放平台。马云爸爸都放心的公司,众安保险相当靠谱了!

② 腾讯

腾讯,我们都知道,1998年11月诞生于中国深圳,在工业、医疗、零售、教育等各个领域,腾讯都与我们的生活息息相关。

③ 中国平安

平安,更不用我多说了,算是家喻户晓的保险公司了;1988年在深圳成立,在《财富》世界500强中排名第53位,属于众安的创始股东之一,双方有长期资本与技术合作。

“三马同槽”(马云、马化腾、马明哲)的故事在保险界几乎人尽皆知。

这意味着,众安从诞生起就拥有顶尖的互联网科技基因、社交生态资源和传统保险经验的三重加持。说它是“含着金钥匙出生”,毫不为过。

再看“硬指标”

PART 02

保险公司的靠谱程度,不看广告,要看监管数据和行业指标:

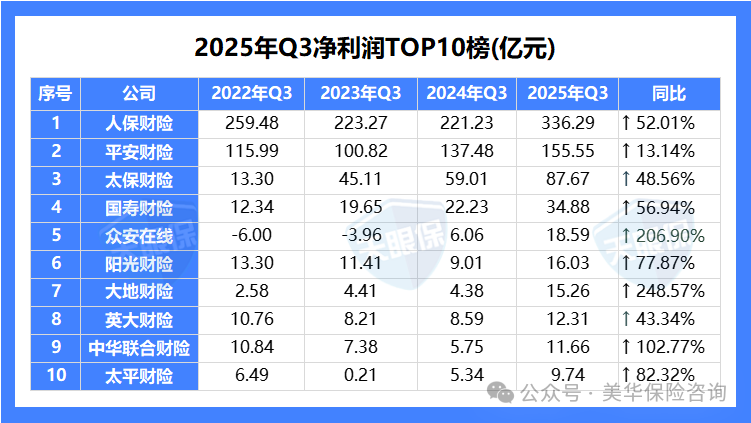

① 净利润

86家财险公司里,头部10家吃掉了行业70%的利润,其中众安在线以18.59亿元净利润位居行业TOP5。

它的保费收入虽然不是最高的,但它的净利润同比增速却高达206.90%,这说明它的盈利模式非常高效,成本控制非常到位。

今年前三季度,众安保险业务收入269.33亿元,同比增长5.64%;净利润达18.59亿,同比增长206.90%。

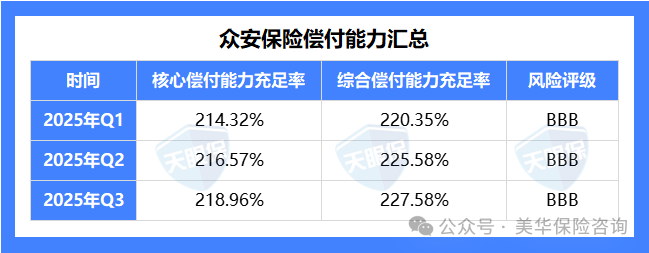

② 偿付能力

偿付能力是监管的核心指标,可以衡量保险公司偿还债务的能力;如果偿付能力可以达到150%以上,那说明这家保司非常稳健,有足够的力量应对未来可能的风浪(比如突发重大理赔或金融危机);

而风险评级就相当于是保险公司一个全面的体检报告,分为A、B、C、D四个等级,就像学校的“优、良、中、差”;

如图所示,众安保险的偿付能力维持在200%多,远高于银保监会的最低监管要求,我们完全不用担心它赔不起;

风险评级也稳定在BBB级,属于达标且表现稳定的“学生”。

综上所述,从公司层面看,众安保险是持牌正规军,背景强大,监管严格,财务稳健。它不是一个会“跑路”的皮包公司,其稳定性和可靠性是经过时间和市场检验的。

二、真要理赔,能不能赔?

解决了公司靠不靠谱的问题,我们进入最核心的环节:理赔。这也是百万医疗险产生最多纠纷和误解的地方。

首先要建立正确认知:任何一款合法上市的保险,都不会“故意不赔”。拒赔一定有合同依据。所谓的“坑”,大多源于信息不对称和销售误导。

对于“众民保”这类高性价比的百万医疗险,理赔的关键点尤其要看清。

必须跨越的“起付线”:免赔额

PART 01

“众民保”这类百万医疗险通常有每年1/2万元的免赔额(产品不同免赔额不同)。这个非常关键!

也就是说,社保报销后,自己需要承担1/2万元以内的医疗费,超过1/2万元的部分,保险才开始按比例报销。

我们也别指望用它来报销感冒发烧的费用。它的核心价值在于,防范住院、大病导致的“巨额医疗支出”风险。

看清保障的“边界”:保/不保什么

PART 02

一款产品包含什么责任,除外什么责任,一定要认真看!

-

保什么:住院医疗、特殊门诊、门诊手术、住院前后门急诊等。要清楚每一项的具体定义和报销比例(如是否区分社保内外)。

-

不保什么(除外责任):这是重中之重!比如五大既往症,涉及到了都不赔,投保时就要明确,不要事后产生不切实际的期待。

理赔体验的关键:流程与服务

PART 03

作为互联网保险,众安的理赔主要通过线上完成:

① 登录众安保险APP:注册登录--实名认证--我的--我要理赔--选择对应的保单--去理赔

② 填写理赔信息:根据页面提示,填写相关的理赔信息,包括被保险人信息、事故情况等。

③ 上传就诊资料:按照要求上传其他必要的就诊资料,通常需要被保险人身份证明、发票、住院费用清单、出院小结、住院病历等。

④ 提交申请:确认无误后,提交理赔申请。系统将自动读取并验证发票信息,开始理赔流程。

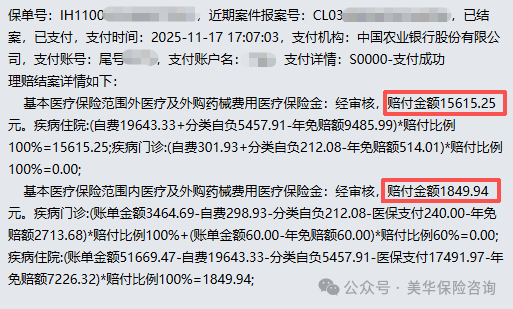

以我一个真实客户为例:

-

2025年7月12日投保众安众民保·百万医疗险2025,保费1098元

-

2025年09月04日出险(胆囊炎)

-

2025年10月21日报案

-

2025年11月17日完成理赔,获赔17465.19元

说真的,买保险,赔钱就是最大的诚意!我好多客户在理赔过程中,都是非常顺利的,甚至连客服的回复解释也很及时到位。

三、写在最后

保险的本质,是用确定的、可承受的保费(支出),去转移不确定的、难以承受的风险(大额损失)。

“众民保”的火爆,印证了市场对高性价比保障的巨大需求。众安保险作为持牌机构,其靠谱性无需过度担忧。真正的主动权,掌握在作为投保人的你手中。

如果预算较低,可以选择众民保2025,如果追求极致的就医体验,0免赔,可以选择众民保中高端医疗险;

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!