又进入每个月的榜单时间了, 大家是不是已经进入国庆假期了呢? 刚盼到国庆假期,是不是有朋友终于腾出空,想把配置保险这事儿好好捋一捋了? 自从预定利率调到2%,大家对保障的热情一

又进入每个月的榜单时间了, 大家是不是已经进入国庆假期了呢?

刚盼到国庆假期,是不是有朋友终于腾出空,想把“配置保险”这事儿好好捋一捋了?

自从预定利率调到2%,大家对保障的热情一点没降——尤其是重疾险、百万医疗,最近来问“该怎么选”的朋友还是很多!

现在2.0%的新产品陆续上架,保障市场也跟着“大洗牌”;

不过说实话,洗来洗去,真正抗打的还是那几家靠谱新公司的产品。

别急,接下来这份榜单,全是我美华君一条条款对比、反复筛出来的爆款,性价比直接拉满,想了解保险的朋友,直接照着参考就行~

一款重疾险说复杂也很复杂,但是只要明白其中的重要性,你就发现挑选重疾险也不是一件难事!

购买保险产品时,有人追求性价比,有人信赖大公司,有人想要保障好直接保终身,有人预算有限只想保到70岁,对于重疾险的选择,千人千面,所以一款产品满足不了所有人的需求。

基于此,美华君从全网热门的重疾险中筛选出了最值得买的 2 款,供大家参考:

达尔文系列和超级玛丽系列,一直以来都是重疾险界的领头羊,每次更新迭代都是你追我赶,下面我们来看看这两款重疾险各自的优劣势,到底哪款更值得买。

与超级玛丽15号相比,达尔文12号保障更占优的地方:

举个例子,我们买了一款重疾险,50万保额,保终身,30年交,每年交费5000元,假如第20年出险了,得了胃癌;

-

一般的重疾险是这么赔的:赔付50万保额,豁免后续10年未交的保费,保险合同结束;

-

赔付50万保额,豁免后续10年未交的保费,保障继续有效,轻症/中症还能赔,最最关键的是这20年所交的保费10万元,也能全部返还,真正意义上实现了0元购。

② 意外导致重疾,能多赔30%:例如因意外导致的双目失明、双耳失聪、多个肢体缺失、深度昏迷、严重脑损伤等,原先买50万只能赔50万,现在能赔65万了,为意外保障加码,也是行业首例。

③ 特定疾病,赔付条件放宽:比如严重心肌炎、严重原发性心肌病、严重源发性心脏病等疾病,正常的赔付条件之一是Ⅳ级心功能衰竭状态持续不间断 180 天以上才能赔付;但达尔文12号现在取消了天数限制,如果患者在180天内因病身故,照样能按重疾赔付,这是一项很人性的创新。

④ 重疾赔完,轻/中症还能继续赔,且不分组;假如首次重疾是胃癌,之后再得轻度肝癌、轻度肺癌或者原位癌之类的疾病,达尔文12号都能赔;但像超级玛丽15号,是赔不了的,只能赔不同种疾病,首次确诊癌症后,只能再赔与癌症无关的疾病。

总之,达尔文12号的主要亮点就是“保费能返还”和“理赔条件放宽”这两项,喜欢这两点的朋可以优先考虑这一款。

与达尔文12号相比,超级玛丽15号保障更占优的地方:

-

癌症拓展保险金,先发生轻度癌症或原位癌,再发生重度癌症,能多赔50%,买50万保额赔75万;癌症是最高发的疾病,理率达到了60%~90%,所以这项保障的实用性毋庸置疑。

-

肺结节切除手术保险金,若切除的结节不是恶性肿瘤重度及原位癌,赔付5%保额;肺结节手术365天后,如果又发展成肺癌的,可以再赔30%;

-

乳腺结节关爱保险金,若切除的结节不是恶性肿瘤重度及原位癌, 且在该次乳腺结节术满1年后,确诊乳腺腺恶性肿瘤--重度,给付10%基本保额。

-

甲状腺结节关爱保险金,若切除的结节不是恶性肿瘤重度、恶性肿瘤轻度及原位癌, 且在该次甲状腺结节手术满1年后,确诊甲状腺恶性肿瘤--重度,给付10%基本保额。

② 疾病关爱金,赔的更多;45岁前重疾可以额外赔100%,买50万赔100万;而达尔文12号只能额外赔80%,买50万赔90万。

③ 重疾多次赔,保障更好;超级玛丽15号能多赔2次,而且同种重疾险间隔期限更短,只有2年,更容易赔到;而达尔文12号只能多赔1次,并且如果第二次重疾与第一次重疾是同种的话,间隔期需要3年。

④ 保障期限灵活可选,这款产品除了常规的保到70岁和终身之外,还能选保到85岁;这对于既嫌保到70岁时间段,又嫌保终身价格贵的朋友来说,也是一个不错的选择。

注意事项:超级玛丽15号的被保人中症、轻症豁免是可选责任,需要额外附加,建议大家买的时候都附加上,这项保障还是蛮重要的,被保人发生轻症或中症,后面保费都不用交了。

总的来说,超级玛丽15号的基础保障更扎实,可选保障也可圈可点,竞争力很大。

市面上的儿童重疾险五花八门,一样的保障,保费差距却不少,那怎么从几百款产品中,挑选出更适合自家宝宝的产品呢?

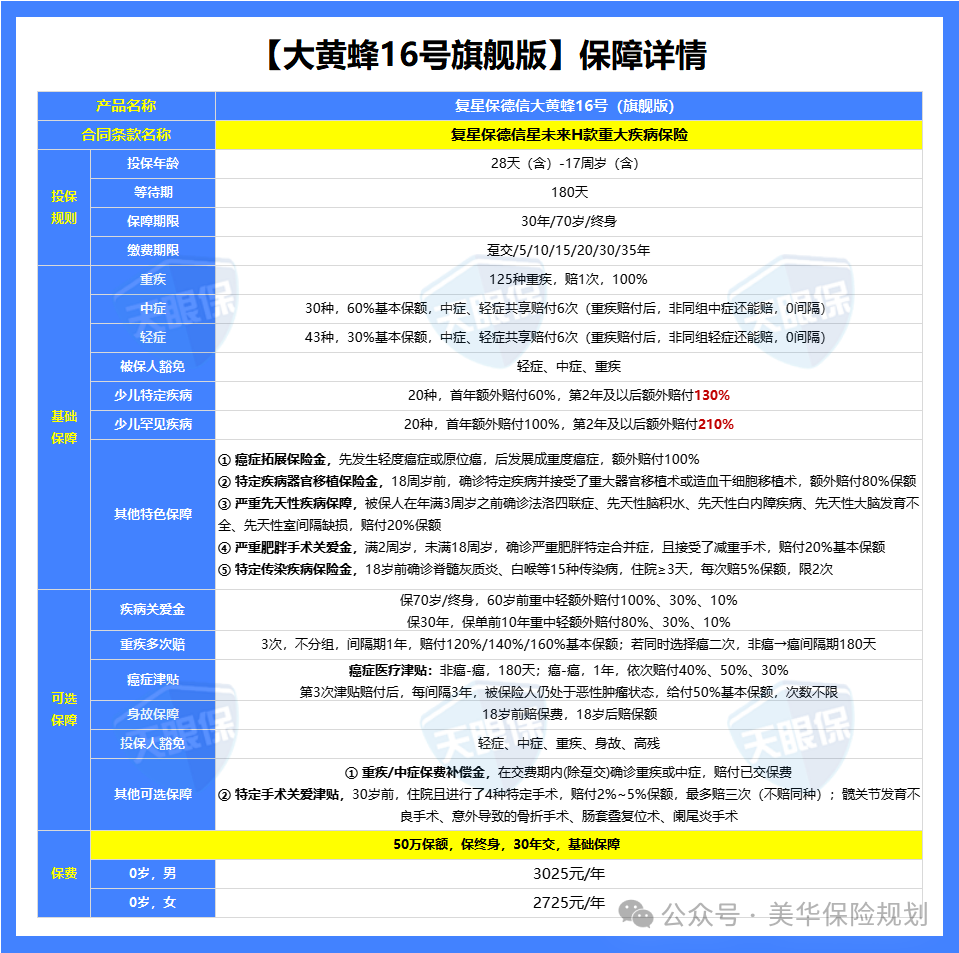

大黄蜂,可以说是少儿重疾险中的知名IP了,旗下每一款少儿重疾险,都是同时期综合性价比TOP3的存在,大黄蜂16号旗舰版,也不例外

复星保德信是中外合资保险公司,中方股东复星集团,旗下复星医药是国内龙头药企,120万一针的CAR-T疗法,就是复星医药联合国际顶尖医疗机构共同研发出来的;

外方股东美国保德信金融,也是有着140年+的保险历史,被G20组织(即二十国集团)评价为世界九大 大到不能倒的保司之一;

125种重症+30种轻症+43种轻症,最高赔7次,此外,投保第一年确诊20种特定疾病,可额外赔60%保额,第2年及以后确诊,可以额外赔130%保额,额外赔付比例,业内天花板;

自带保费豁免,确诊合同约定的重、中、轻症中的任何一种,不仅可以获赔,而且后续保费不用交,保障继续存在。重症赔完,也不影响中、轻症赔付,非常良心。

除了基础责任外,还自带“恶性肿瘤-重度”拓展保险金、先天性疾病保险金、严重肥胖手术关爱保险金、特定传染疾病保险金、特定疾病移植治疗额外赔等特色责任;

而且,还有重大疾病多次赔、恶性肿瘤-重度关爱金、疾病关爱金、身故/全残保险金、保费补偿金等多项可选责任,可以根据自己实际需求,选择性附加。

①如果投保第一年就不幸确诊——20种特定疾病+20种罕见疾病,额外赔付的比例,没有其他两款产品高。但从投保第2年开始,这40种疾病的额外赔付比例,就比其他所有产品,都要高。

复星保德信大黄蜂16号旗舰版,不仅公司股东背景实力强,而且,基础保障、可选责任都超级丰富,各方面保障都很强,重点,价格也超级实惠,综合性价比,妥妥的少儿重疾险中的天花板了,建议大家,可以作为首选

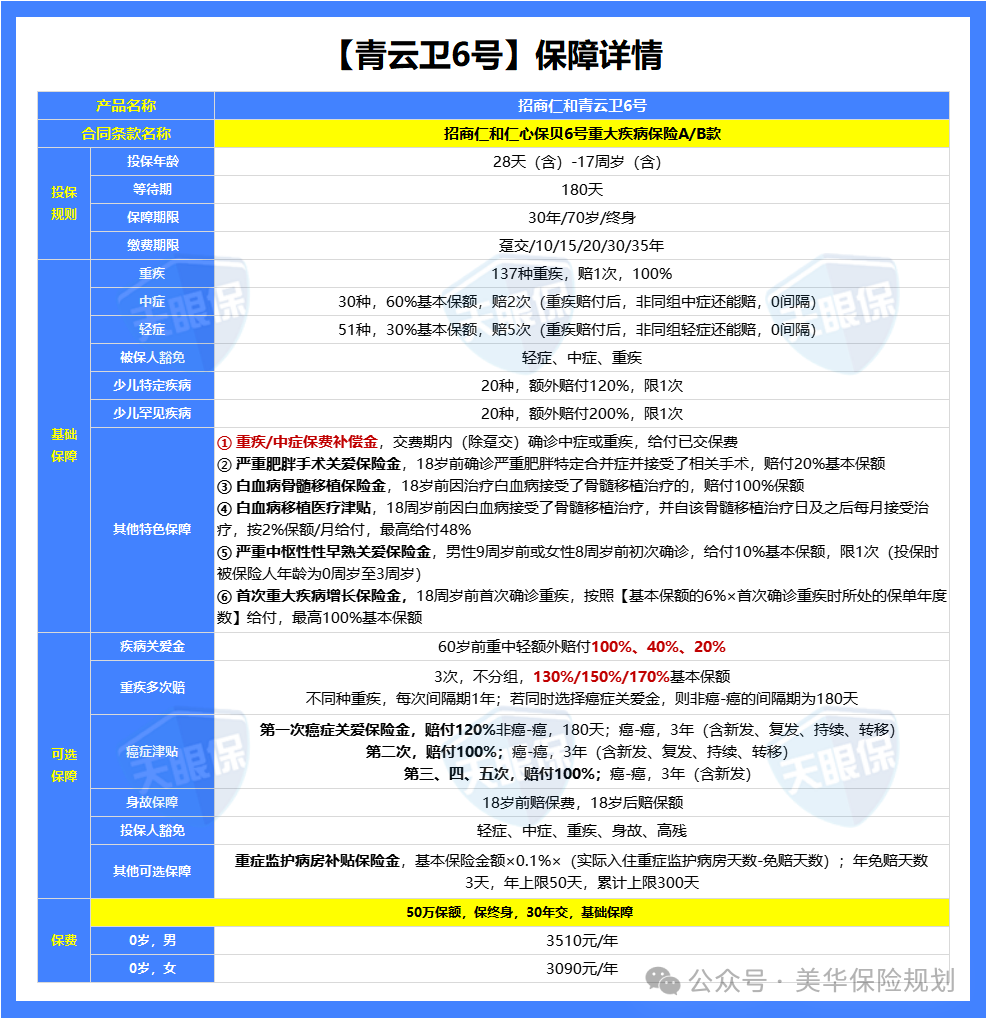

很多朋友出于对安全性的考虑,在保险公司的选择上更倾向于大公司,大品牌,但又想要高性价比,那我建议你选择青云卫6号。

股东背景是由招商局、中国移动、中国航信,三大央企,联合多家企业共同发起成立的,股东背景实力,可以说是超级强硬了;

包含有137种重症、30种中症、51种轻症,共218种疾病,还有20种少儿特定疾病和20种少儿罕见病的额外赔,可以说,在全网少儿重疾险中,疾病保障的数量和丰富度,都是天花板的了;

含有重大疾病或中症疾病保险费补偿金,缴费期内,如果确诊合同规定的重症和中症,不仅可以正常赔付,而且,还会返还,已缴纳的所有保费,有机会享受“0元购”

不仅自带18岁前基因检测医疗保险金和严重肥胖手术关爱保险金,而且,还有专属家庭医生服务群、在线问诊、复诊开方、门诊协助安排、住院手术安排(含陪诊),包括儿童心理咨询/亲自教育咨询等一系列增值服务。

不仅如此,青云卫6号可选责任也是非常丰富的,除了保费比大黄蜂16号旗舰版略高一丢丢,其他方面,基本不相上下

所以,青云卫6号,非常适合追求品质,既想要公司实力强,又想要产品综合保障好的朋友。

百万医疗险,一直都是大家最关注的一个险种,也是人人必备的险种;

几百块钱就能买几百万保额;意外、疾病都能赔;真正的解决了我们“看不起病,住不起院”的难题;

而百万医疗险市场,也不负所望,可以说是超级“内卷”,哪家保司都有好几款百万医疗险;

为了让大家都买到实实在在的好产品,美华君测评了全网最热门的几十款百万医疗险,线上线下的,全都有,按照下述挑选标准:

-

第一、看基础保障是否全面(包括住院医疗、住院前后门急诊、门诊手术、特殊门诊)

-

第二、看续保稳定性如何(产品停售、重疾险出险后,还能不能保证续保,最好是保证续保20年)

-

第三、看能不能报销外购药(种类多、限制少、报销比例高的,才是好责任)

-

第四、看有没有实用的增值服务(就医绿通、住院垫付、免赔额递减、家庭投保保费优惠……)

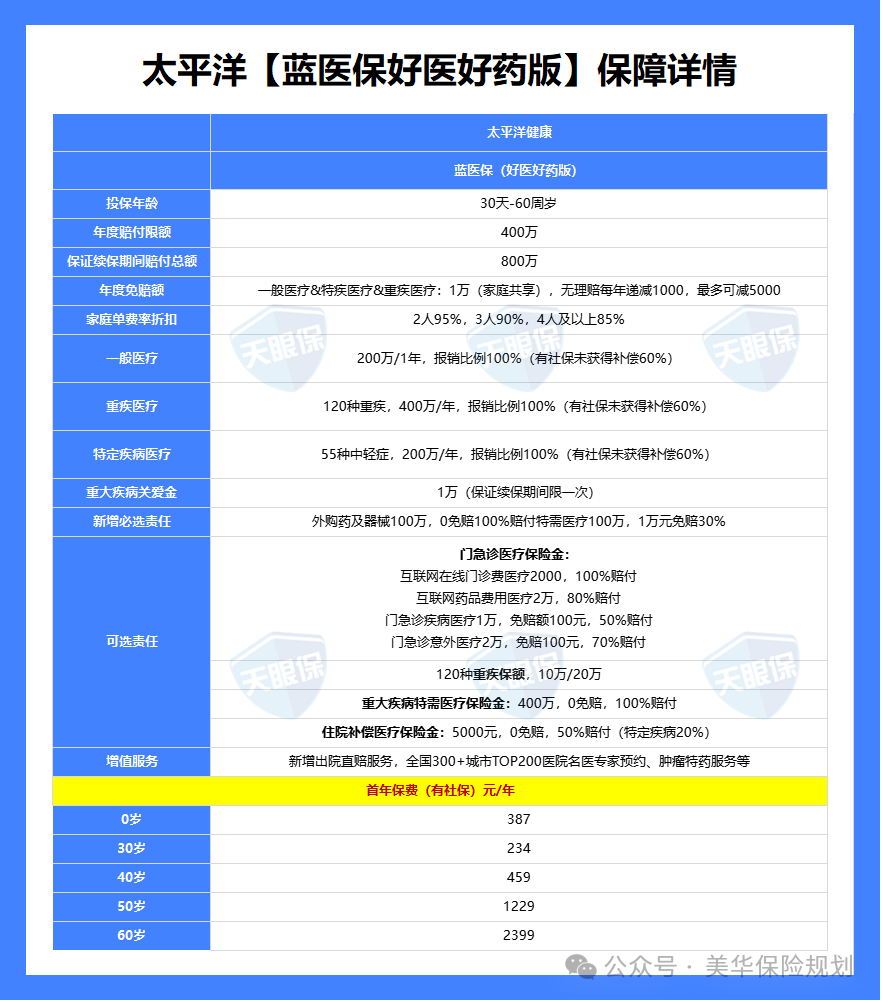

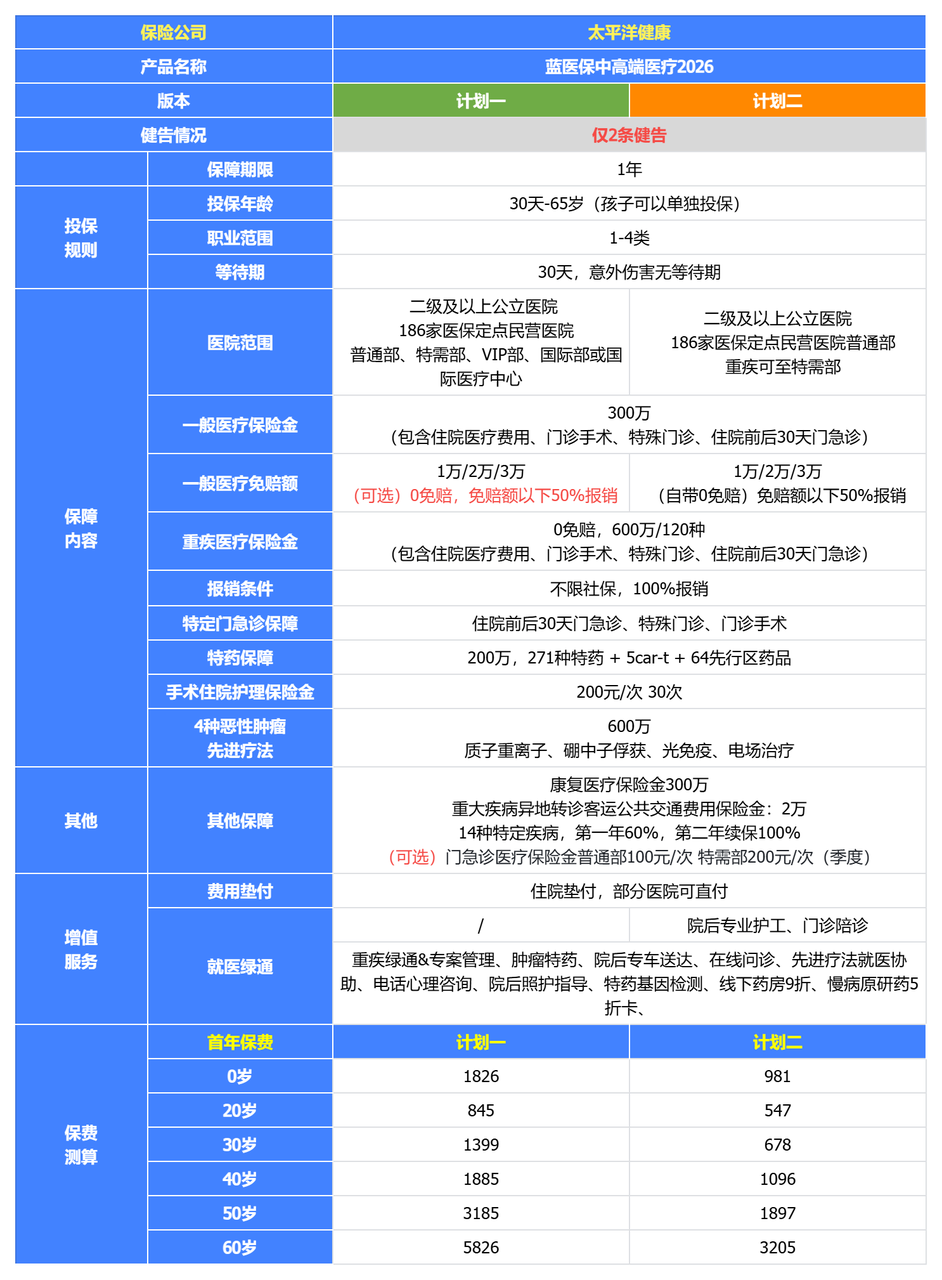

(1)太平洋蓝医保好医好药版(大品牌+高性价,0-55岁首选)

已经连续火爆了两三年的蓝医保,最近,又重新做了一次升级,升级后的蓝医保好医好药版,不仅保障更加全面了,价格,还又创新低,可以说,稳稳的抢占了百万医疗NO.1的;

1️⃣综合保障超级全,住院医疗、住院前后门急诊、门诊手术、特殊门诊,四大基础保障全包含,而且,可实现免赔额递减,上一年不出险,下一年免赔额直接降低1000,累计可降低5000元,相当于常规1万免赔额,只要5年内没出险,免赔额直接变5000,还可以附加住院医疗0免赔,门急诊医疗0免赔,可以满足不同用户的报销需求

2️⃣全面放开外购药械,只要是治疗需要,凭医生开具,在外面药房、或者诊所、或者网上购药、医疗器械都能报销,不限制清单(不像院外靶向药必须限制药品种类)。

而且这个功能是没有免赔额、无论是否使用医保均能100%报销;

3️⃣可附加门急诊医疗,加上后,不光住院医疗能报销,感冒发烧等门诊,也能保,不过要注意不同医疗项目,免赔额和报销比例各不一样;

比如线上药品费用,0免赔,80%报销;意外门诊,100免赔,70%报销;疾病门诊,100免赔,50%报销;

可以说,蓝医保·好医好药版就是目前教科书级别的百万医疗险,我们不选它选谁。

当然了,要说它完美无缺那是不可能的,这款产品的劣势是年纪大的人投保保费会很高,从57岁起,保费就开始显著增长,能跟金医保2号差出1000左右;

所以如果是给上了年纪的父母买,更建议大家选择金医保3号。

(2)人保金医保3号(大品牌+高性价,56-60岁首选)

在蓝医保升级之前,百万医疗界,打闹的最火热的,就属蓝医保和金医保3号了,虽然各方面责任升级后,蓝医保好医好药版比金医保3号,要略胜一筹,但,对于56-60岁的人群来说,金医保3号依然是最佳的选择。

★ 院外药责任全包含(可选责任),除了常规的院外靶向药,普通的院外药械也可以保,且不限清单;普通的院外药械也可以保,且不限清单;

★ 续保条件特别棒,除了常规主险20年保证续保以外,其他附加险,只有“第七项可选责任:外购药及医疗器械费用”不能保证续保,其它都能保证续保20年;

★ 可选特定疾病及意外伤害失能收入损失金,和特定恶性肿瘤-重度失能收入损失金,一旦发生相应的情况,每月发放5000元-10000元,给付期限,投保时可以选择60个月和120个月,且能20年保证续保;

这项责任,直接弥补了当下保险市场,失能收入损失保险产品缺失的劣势,可以说是百万医疗险中,非常具有突破性的功能了。

★ 核保相对宽松,智能核保和人工核保,都属于同等级百万医疗中,相对更加宽松的产品了,对于非标体人群更加友好。

此外,金医保3号,保费也非常低,相当于是行业地板价了,家庭投保,保费还有优惠,另外,还有住院津贴等责任可以选择性附加,整体都非常完美,但,唯一让人诟病的,就是:

在当下DRG医保改革政策趋势下,金医保3号,虽然支持院外药,但仅对院外靶向药可以保证续保20年,对于普通院外药及医疗器械,是不保证续保的。所以,介意这点的,这款产品就只能绕行了~

百万医疗市场,可以说是,多年来,一直被平安、太平洋、中国人保等保险公司抢占,而这一次,复星联合星相守的上线,可以说,打破了长久的“平衡”,两个“极致”——极致保障 +极致保费,将星相守,一跃推上了百万医疗顶尖的位置,市场热度极高

-

四大基础保障:全包含,且住院前后门急诊从原来的30天,增加到了45天

-

院外靶向药:195种,且住院期间外购药+外购医疗器械无清单限制

-

-

不仅基础保障应有尽有,而且,增值服务也超级全,重疾专家门诊预约、重疾就医陪诊、重疾住院/手术加速协助、重疾国内多学科会诊、恶性肿瘤特药配送、住院押金垫付等增值服务,也是超级优秀;

相比于另外两款百万医疗,星相守的可选责任,也非常多,尤其其中两个可选责任,超级优秀:

其一:可以选计划一/计划二,计划一是普通版本,支持的医院为二级及以上公立医院普通部;

计划二是特需版本,不仅包含二级及以上公立医院普通部,还可拓展公立医院特需部、国际部、VIP部,对于追求医疗品质的朋友来说,也可以享受更优质的医疗条件

其二:可选0免赔,一个是住院医疗0免赔,一个是门急诊医疗保险金,虽然蓝医保好医好药版和金医保2号,都支持附加这两项责任,但都只能50%报销,而星相守,附加这两项责任后,均能实现100%报销,也就是真正能实现,住院+门急诊,我们一分钱也不用花的效果

除了这两项可选责任,还有其他可选责任,这里美华君就不一一介绍了!

星相守超级难能可贵的是,不仅保障超级优秀,多项责任创新高,而且,保费也是超级低,同等保障情况下,星相守,妥妥的全网地板价,所以,对于追求极致保障+极致保费的朋友来说,这款产品,真的是诚意十足了!

比如,计划一:床位费、膳食费、护理费日费用赔付限额300元;耐用医疗设备年累计赔付限额15000元;计划二:床位费日费用赔付限额2500元,陪床日费用赔付限额600元

星相守,是由复星联合健康保险公司承保的,估计有很大一部分朋友,都没有听说过这家保险公司,所以,介意品牌的可以绕行

不过,保险公司,事实上,都是很安全的,挑选保障类保险,保障都是白纸黑字写进合同,都是按条款来履行,真正出险了,不会因为公司大多赔一分,也不会因为公司没听过少赔一分,所以,美华君的建议,还是大家可以优先考虑产品是否适合自己,再来考虑公司知名度大小

虽然星相守,有两个地方有赔付额度的限制,但,正常没有过度医疗情况下,额度其实也管够了,而且,有限额的两个赔付,都不涉及到核心报销内容,所以,整体来说,也是能接受的,综合评测下来,星相守,更适合以下几类人群:

-

① 适合追求基础保障极致保费的人群,同等保障,保费行业地板价;

-

-

③ 适合想要0免赔,看病一分钱不花,追求特需部/国际部/VIP部等医疗品质,同时,预算充足的人群。

作为国庆出游,那少不了意外险哈!如果是只有几天,那么大家可以看看支付宝的7天保障的险种,不过一款意外险就算是全配齐也不过百十来块钱,所以想要高性价比产品,大家看看这几款!

美华君给大家推荐一款成人意外险和一款少儿意外险,如下:

大护甲”系列的意外险,也一直以来,都是知名IP,旗下每一款意外险,都是同时期,意外险中天花板级别的产品,这款大护甲7号旗舰版,也不例外。

那中国人保大护甲7号意外险旗舰版,到底有什么优劣势呢?

不管是经典版,还是尊贵版,还是至尊版,都不限制用药,普通用药、进口药、自费药都可100%报销,尤其尊贵版、至尊版,直接0免赔,一分钱都能报销,保额高达10万+;

比如因为暴饮暴食、久不运动、长期熬夜、过度劳累、情绪过激等等原因引发的猝死等急性病,72小时内身故,均可获得一定保额的赔付;

除了各种交通意外能额外赔意外,还新增了意外伤残失能保险金,意外伤害骨折脱臼保险金,包括自行车意外身故/伤残,也能获得额外赔付,诚意十足。

购买建议:中国人保大护甲7号,4种计划可自由选择,意外医疗均不限制用药,还有各种额外赔付功能,急性病身故也能保,30万保额一年仅需118元,50万保额一年仅需155元,100万保额,一年仅需288元,不仅保障齐全,而且价格也超级实惠,所以,大人挑选意外险,这款产品超级推荐。

不过,在挑选之前,一定要留意一下,这款产品的医院限制,同时,记住,这款产品,仅限于1-3类职业承保哦,如果是4类及以上职业,这款产品,建议直接绕行。

平安小顽童7号,有经典版、尊贵版、至尊版和高端版4个版本可选择,对于大部分朋友来说,其实经典版就可以了,基础保障,一年只需要68元。

当然,基础保障有3个可选项,分别是:意外骨折/关节脱位保险金、面部意外美容医疗和意外住院津贴,如果3项都加上,那一年的保费就是116元。

至于到底要不要加,要加哪一项,建议结合自己实际需求来定,如果不满于基础保障的,也可以再比较一下尊贵版、至尊版和高端版。

正常意外险的意外医疗,都是只能保二级及以上公立医院的医疗费用报销的,但小顽童6号的医院,做了拓展,经典版、尊贵版和至尊版,二级及以上私立医院产生的意外医疗费用,都是可以保的,高端版,在此基础上,还拓展了二级及以上公立医院特需部/国际部/VIP部

购买建议:关于小顽童7号这款少儿意外险来说,其实还有挺多小惊喜在里面的,文章字数有限,我就不一一赘述了,正在给宝宝挑选保险的朋友,意外险,建议大家,可以重点关注小顽童7号。

不过,意外险,通常都会有部分地区,医院有限制,所以,在挑选意外险的时候,记得看一下,自己当地的医院,是否在限制范围内,如果当地的医院,有好几家保险公司都不予保险,那还是建议关注其他高性价比的少儿意外险。

中国人,对于死亡是非常忌讳的,所以定期寿险一直备受冷落;但,死亡是每个人都要经历的,寿终正寝固然好,但如果是中途因病或因意外离开,那留给家人的,除了悲痛的泪水,还有对未来生活的经济压力;

家庭顶梁柱一旦倒下,那对家庭后续的打击是非常大的;妻离子散,子女无人抚养,老人无人赡养的事件见过太多太多。

几百块钱就能买到几十万甚至上百万的保额,在家庭顶梁柱遭遇不幸,比如去世或者全残(例如全身瘫痪、双目永久完全失明等),导致家庭收入大幅下降时,赔一大笔钱,用以还清欠款,维持家庭开支,给家庭筑起一层厚厚的“财务缓冲垫”。

通过与全网热销的定期寿险做对比,当前的定期寿险,我最推荐这 3 款:

上面我们也说过,定期寿险主要保身故/全残,所有产品都大差不差,所以价格越便宜越好;而当前市场上的定期寿险,国富人寿的定海柱7号就是最便宜的;

以购买100万保额,保至60岁,30年交为例,30岁男只需要1125元,30岁女只需要614元。

与另外两款产品相比,擎天柱11号多了项特色保障“家庭守护关爱金”,这项保障有什么用呢:

如果被保人及其配偶因同一意外身故/全残,可以多赔100%,比如原先买了100万,因为这项保障就能赔到200万;当然了,发生这种意外得到概率也比较小,算是一个保障加码。

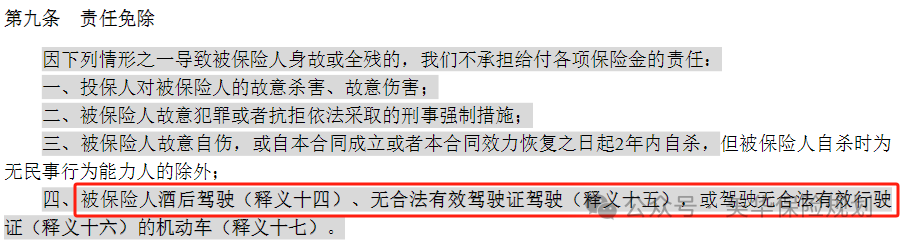

另外,这款产品的责任免除只有3条,这点也是比较占优的;而另外两款产品都多了一条,如下:

不过也要注意,这款产品的价格相对来说,是略微贵一点的,看大家能不能接受。

大麦2026的承保公司是华贵人寿,而华贵人寿的大股东是贵州茅台,保司实力妥妥的强;而且华贵人寿一直以来寿险业务都做的非常好,大麦系列一直都是爆款网红产品。

除此外,赔付力度是最大的,最高能赔付1400万,除了基本的身故或全残保障,华贵大麦2026还提供了额外的交通意外保障:

-

航空意外身故/全残额外10-400万可选,主险100万以内航意最高4倍,主险100万及以上航意最高1000万以内任选;

-

水陆公共交通意外身故/全残额外10万-400万可选,最高2倍,且不超800万;

算上最高400万的基础保额,叠加后最高能赔1400万,很适合经常出差的朋友!

微信客服

微信客服