微信客服

微信客服

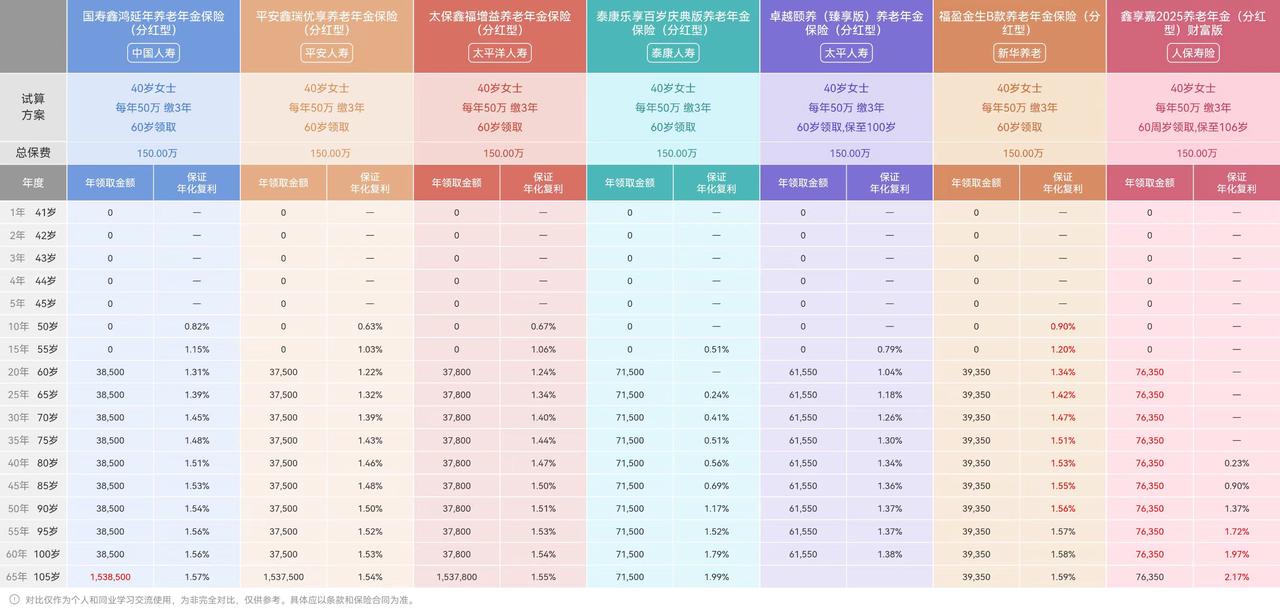

退休后月领1万元养老金,你到底需要准备多少钱?

朋友们,有没有算过一笔账:退休后,如果想每个月固定“工资”到账1万块,咱们得提前准备多少钱?

先别急着说“1万太多”或“1万不够”!

这数字就是个引子,养老规划这事儿,本质就是“丰俭由人”,但绝对“多多益善”。

有人觉得粗茶淡饭也是生活,有人希望退休后能环游世界。

但无论如何,没人会嫌退休金太烫手吧?

Part 01

靠啥实现月入1万?选对工具是关键!

说到养老的钱从哪来,路子好像很多:社保、银行存款、房子、基金股票… 甚至还有传统的“养儿防老”;

但说实话,除了社保是基础,其他大多数都像是“不确定收入”,难以支撑一份稳定的晚年生活。

社保养老金: 这是国家给我们的底气和福利,必须要有!但它更像是一份“基础保障”,旨在保障最基本的生活。

它遵循“多缴多得,长缴多得”的原则,但也会受到人口结构、政策调整,比如延迟退休的影响,所以想单靠它实现高品质养老,恐怕有点吃力。

而像银行存款、房产、基金股票属于波动性资产:

存款:足够安全,但利率持续下行,钱也在安静地贬值,现在给养老存的钱,到未来购买力也会大打折扣。

房产:过去是财富神话,但未来面临流动性考验;比如急需用钱时,房子能马上变现吗?租金能稳定不断吗?答案自然是否定的。

基金/股票:收益潜力大,但波动也剧烈;你能接受在市场低谷期退休,却被迫割肉来维持生活开销吗?这无异于雨天卖伞。

除此之外,养老最大的风险,不是钱赚得少,而是“人还在,钱没了”的长寿风险。

因此,养老规划的压舱石,必须是一个能提供终身、稳定、不可挪用现金流的工具。

我的首推,就是商业养老保险;它是为数不多能精准解决上述核心风险的金融工具,其优势在于确定性与专属性:

确定性:锁定终身的现金流合同白纸黑字,约定从55岁或60岁开始,每月/每年固定领多少钱,且保证领取终身。这份收益不受未来利率下行或市场波动的影响,提前为你锁定一份穿越经济周期的确定性。

专属性:打造个人的“养老小金库”这份保单是完全属于你个人的资产,实现真正的专款专用。它不会被日常消费或投资机会轻易挪用,确保这笔钱一定能被用于提升你未来的生活品质。账户里的每一分钱都归属于你和你的家人,安全透明。

总的来说,一个稳健的养老组合应该是“社保打底,储蓄险为核心,其他投资作补充”。

Part 02

为什么储蓄险是养老规划的“王牌”?

在比较了各类工具后,储蓄险能脱颖而出,成为养老规划的“压舱石”,正是因为它精准地击中了养老生活的三大核心痛点:活得太久、政策变化、市场波动。 其不可替代的优势体现在三个层面:

0

1

兑现“活多久,领多久”的承诺

养老最大的恐惧,不是死亡,而是人依然健康,钱包却已干瘪。

储蓄险提供的是与生命等长的现金流,如同一位永不违约的发薪官。

只要你在世,就能按时领钱,彻底杜绝了“人还在,钱没了”的终极焦虑;这份契约,将不确定的长寿,变成了一份确定的祝福。

0

2

退休的主动权,握在自己手里

当社会性的延迟退休成为趋势,储蓄险给了你一个自己定义退休年龄的权利。

目前热门的养老年金最早支持保单第5年开始领取,以及55岁、60岁还是65岁开始领取。

你完全可以根据自己的身体状况和人生规划来定,不再被动受政策影响。

同时,缴费方式也极具弹性,无论是短期内集中投入,还是拉长到10年、20年慢慢规划,都能匹配你不同阶段的财务能力,让规划从容不迫。

0

3

市场走低下,提前锁定利率

纵观当下,利率下行、市场波动已成为新常态,而储蓄险的核心功能,正是在于锁定长期利率,提供一个安全、稳定复利增值的空间。

它不追求短期暴利,而是追求长期的、确定的回报。这就像为你的养老资金修建了一座坚实的“防波堤”,任凭外部经济环境如何风雨飘摇,你的账户价值依然“静水流深”,稳健增长。

总结而言,储蓄险的“王牌”地位,源于它用契约形式,将未来不确定的养老生活,转化为一份确定、可控、安心的现金流规划。 它让你在变老的路上,拥有更多的底气和选择权。

最后我们再来聊一下大家最关心的问题。

Part 03

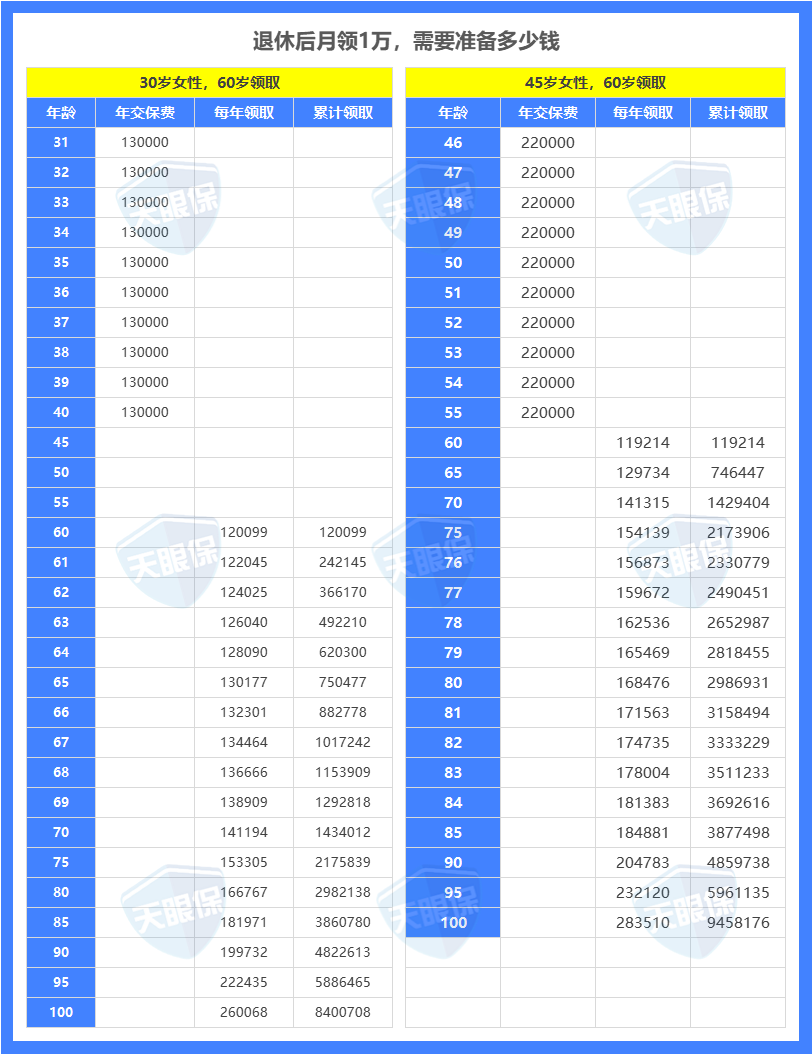

退休后月领1万,需要准备多少钱?

答案是:你的年龄,是最大的成本变量!我可以用两个真实的案例来对比:

如上图,其中一位是30岁女性,希望60岁退休时每月领取至少能达到1万元;选择了10年缴费,每年仅需缴纳13万元,总共投入130万;

在60岁时每年领取120099元,选择的产品分红型年金险,所以后面每年的分红是递增的趋势;在被保人69岁时,累计已经领取约129万元;仅需9年就已经领回本金了。

到被保人80岁时,每年领取166767元;累计已经领取了298万元,是本金的两倍还多了。

而另一位女性是45岁,想实现同样的目标;在同样的产品、缴费年限下,每年需要缴纳22万元,总投入220万;

晚一步上车,总成本可能就要多出90万;我们再来看具体的领取:

在被保人60岁时每年领取119214元;在被保人75岁时,累计领取金额约217万,仅仅是接近回本就领了15年;

综上,这也正应了那句老话:种一棵树最好的时间是十年前,其次是现在。

养老规划也是如此,越早开始,利用复利的力量,你的投入成本就越低,实现目标就越轻松。

今天的分享到这里就结束了,养老规划,是一场与时间的赛跑。今天的每一个决定,都影响着未来三十年的生活品质。立即行动,为未来的自己,存下一份确定的安心和体面吧!

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!