微信客服

微信客服

我最推荐的11月保险清单,高性价比大集合(含0-85岁人群)

一个是疾病风险,不只是癌症这些重病的几十万治疗费,还有术后的收入断层和营养费。

二是意外风险,小孩磕磕绊绊都难免,意外说来就来。

三是寿命风险,如果家庭顶梁柱突然去世,那年迈的父母,房贷,孩子怎么办,直接拖垮一个家。

保险不是 “花钱买安心”,而是 “用小钱撬大钱” 的风险转移工具,选对险种,才能让保障真正落地。

那么,到底配齐哪些险种,才能把这三大风险全兜住?

答案就是家庭保障的 “四大金刚”:重疾险、百万医疗险、意外险、定期寿险。

那这4种产品有什么作用,0-80岁的人该如何配置方案,今天我就仔仔细细的为大家讲清楚,下面就是11月我最推荐的保险配置方案,最低预算拿到最高保障。

如果大家已经了解了这些险种的作用,那可以直接跳转到第2段落,直接抄作业!

1、百万医疗险

NATIONAL FIREFIGHTING DAY

如果说家庭保障里只能选一款保险,我一定首推百万医疗险。

它就像一张 “大病入场券”,花两三百块就能买到几百万保额,专门报销住院、手术、靶向药这些高额医疗开销,直接解决 “看不起病、住不起院” 的焦虑。

不管是刚出生的宝宝,还是六七十岁的父母,百万医疗险都是人人必配的基础保障。

毕竟谁也没法保证一辈子不生病,而它的核心作用,就是当你躺在 ICU 里担心账单时,能底气十足地跟医生说 “用最好的药”。

但市面上的百万医疗险五花八门,怎么挑才不踩坑?三文总结了四大挑选标准,记住这4个标准,闭眼选都不会错!

(1)第一步:看四大基础保障有无缺失

百万医疗险,主要就是用来报销看病住院治疗费用的,所以这四项最烧钱的基础责任,就是一款百万医疗险的底线,一个都不能少——特殊门诊、住院医疗、门诊手术、住院前后门急诊。

① 特殊门诊:重点看门诊肾透析、门诊恶性肿瘤治疗(放疗 / 化疗)、器官移植术后抗排异治疗这3 项核心保障,通常癌症的放疗、化疗,肾功能衰竭病人的透析治疗,肾移植术后抗排异治疗会用到,这些都是接近重疾的高花费项目,少一项都不行;

② 住院医疗:经社保报销后,1 万免赔额以上的费用能 100% 报,不管是疾病还是意外住院,都能覆盖;

③ 门诊手术:不用住院,在门诊上随治随走的小手术全包含,比如拔牙、清创缝合、眼科小手术等,虽然花费不多,但实用性极强;

④ 住院前后门(急)诊: 住院前的检查、出院后的复查,这便是住院前后门急诊,都是刚需花费,优先选 “住院前 30 天 + 出院后 30 天” 的保障。

(2)第二步:看续保条件,优先保证续保 20 年!

百万医疗险的 “坑”,很多都藏在续保条款里,差的产品,今年理赔过、身体变差,明年就可能不让你续了;好的产品,就算停售、理赔过,也能继续保。

我们要避雷不保证续保的产品,每年要重新健康告知,一旦身体出问题或产品停售,保障就断档,相当于白买;

优选保证续保 20 年的产品,这是目前最长的保障期限,意味着不管你未来 20 年身体多差、理赔多少次,甚至产品停售,保险公司都得继续给你保,彻底解决续保焦虑。

所以,在选择百万医疗险时,直接冲保证续保 20 年的产品,这样我们已经选对了一半。

(3)第三步:看保不保外购药,且能100%报销

买百万医疗险最容易踩的致命坑,就是忽略外购药—— 真到大病时,医院没药、自己买不起,保险还不赔,才是最绝望的时刻!

很多朋友在选产品时,都会看到这两个保障责任,「院外特药」和「外购药」,名字听起来很像,但其实差别很大,少一个都可能踩坑!

-

院外特药责任:也叫癌症特药,主要是针对癌症、罕见病的 “天价救命药”,产品一般会附一个 “特药清单”,大概 200 多种,只报清单内的药品,报销方式是直付,不用自己先垫钱,凭医生处方找保险公司申请就能直接结算,很方便。

看过《我不是药神》的都懂,癌症特药是很多重病患者的救命药,比如治疗白血病的格列卫, 1.5 万 / 盒,患者一个月要吃 2 盒,光药费就 3 万 / 月、36 万 / 年,想稳住病情动辄要吃三五年,算下来上百万的开销!

如果没有这项保障,哪怕百万医疗险能报住院费,光吃药就能吃穿家底!普通家庭攒几十年的积蓄,可能连半年药费都撑不住!

-

外购药/械责任:这是 2024 年才升级的保障,范围比院外特药广得多,只要是国家药监局能查到的合法药品、器械,不管是癌症药,还是非癌症重疾的刚需药 / 械,全能报!

-

不过报销方式是 “先自付后报销”,需要自己先花钱买,再拿票据申请理赔。

要是家里的医疗险还是只保癌症特药的旧款,真心建议及时更新,毕竟保障要跟着需求走,全场景覆盖才踏实!

(4)第四步:看有没有实用的增值服务

百万医疗险的增值服务,能直接提升看病体验,尤其是这两项,关键时刻能救命:

-

住院垫付:突发大病住院,医院可能要交几万甚至几十万押金,一时拿不出来会耽误治疗;有垫付服务的话,保险公司会先替你交钱,出院后再结算,解决燃眉之急;

-

就医绿通:不用排队挂号,能直接预约三甲医院专家门诊、手术床位,比如家里老人突发心梗,能通过绿通快速找到专家做手术,比自己排队等几周、几个月强太多。

这两项服务缺一不可,没有的产品直接 pass,毕竟看病不仅要能报,还要能快速看上、住上院。

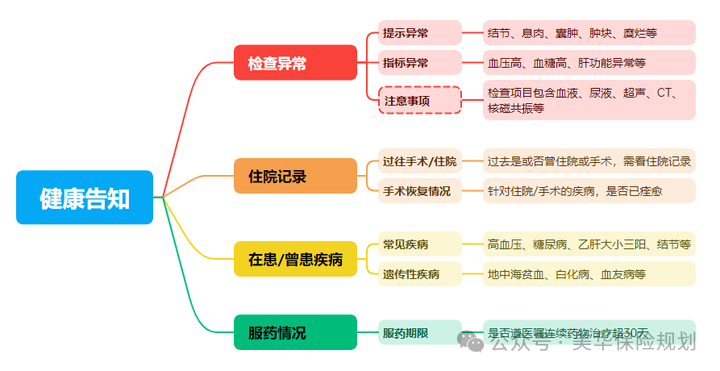

(5)注意:健康告知,别踩 “如实告知” 的坑!

前面四点帮大家筛出了 “产品硬实力”,但能不能顺利投保、未来理赔不翻车,全看这一步 —— 健康告知。

很多人明明选对了百万医疗险,最后确诊重病却拿不到理赔款,就是栽在 “没做好健康告知” 上,白白交了几年保费。

健康告知不是走走过场,而是保险公司和你约定的 “理赔前提”:

你如实说清健康情况,保险公司才会认你的保单;

要是隐瞒,哪怕投保时没被发现,未来理赔时查到记录,照样会拒赔,甚至不退还保费。

健康告知问到的地方我也帮大家汇总出来了,如果有涉及到的地方,那就要如实告知了:

但是记住核心原则:问到的如实说,没问到的不用主动说。大陆实行 “有限告知”,咱别傻傻全盘托出。

-

比如健康告知明确问 “近 2 年是否有甲状腺结节、高血压”,你有就如实填,没就选 “否”;

-

但如果没问 “是否得过急性肠胃炎、是否有近视”,这些咱就不用主动提,提了反而可能增加投保难度,甚至被延期承保。

2、重疾险

NATIONAL FIREFIGHTING DAY

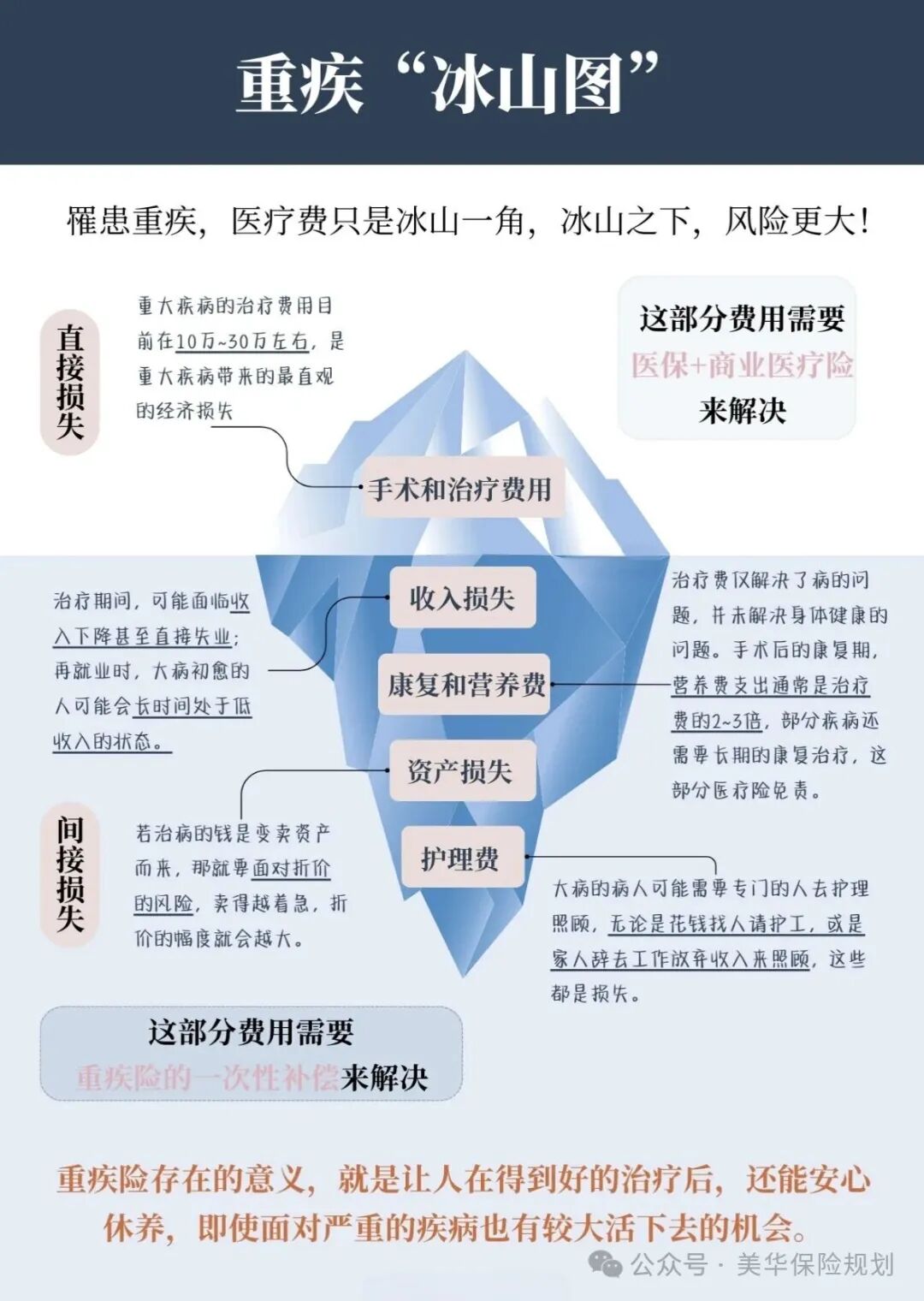

提到重疾险,很多人第一反应是 “贵”,年轻人每年几千块,比几百块的百万医疗险贵不少。

先把重疾险说透:它不是报销型保险,而是 “确诊即赔”—— 只要确诊合同里约定的重大疾病,比如癌症、心梗、脑中风,或者达到约定状态,比如意外导致双目失明、肢体缺失,保险公司就直接赔一笔钱,买 50 万保额就赔 50 万,买 100 万就赔 100 万。

很多朋友在刚接触重疾险时,会有这么一个疑惑:“医疗险和重疾险都能保大病,医疗险只要几百块,为啥还要花几千块买重疾险?”

我的答案很明确:必须要买!两者根本不是 “二选一”,而是 “黄金搭档”。

用个通俗的比喻:

-

百万医疗险像会计:你先自己付医药费,出院后拿着单据找它报销,扣掉 1 万免赔额,剩下的花多少报多少,负责 “把花出去的钱拿回来”;

-

重疾险像土豪朋友:不用等出院,确诊约定的大病就打钱,这笔钱不管是用来补 “没法上班的收入损失”,还是付 “康复期的护工费、营养费”,甚至是还 “没还完的房贷车贷”,都可以。

重疾险创立的初衷,就是解决患者康复期收入损失和家庭经济困境,毕竟医生可以拯救一个人的生理生命,却无法拯救一个家庭的经济生命。

所以,重疾险保的不是癌症、心梗这些病,保的是病后的人生,保的是你拼命挣来的生活!

要是没重疾险,就算治疗费报了,后续的开支还是会把全家拖垮。所以记住:百万医疗险 + 重疾险,才是应对大病的双保险,一个管 “治病不花钱”,一个管 “病后能生活”。

重疾险产品多、条款杂,很多人挑的时候只看 “每年交多少钱”,最后买的要么保额不够,要么保障错位。其实不用慌,只要跟着下面 3 步走,就算是保险小白,也能挑到适配的重疾险。

(1)第一步:先查 “基础四件套”,有没有缺斤少两

重疾险的保障分为“基础保障”和“可选保障”,基础保障是买了就有的,可选责任是需要额外花钱附加的。

常见的保障我也给大家整理出来了,如下表:

基础保障是底线,合格的重疾险必须包含这 4 项:重疾+中症+轻症+被保人豁免,少一个都建议直接 pass!

很多线下大公司的产品就爱在这里埋坑,看着品牌大,实则保障缩水:

比如太平洋的金生无忧 2024,直接缺了 “中症保障” 和 “被保人豁免”,得了轻度脑中风这种中症,一分钱赔不了,后续保费还得自己交;

再比如平安的鑫福星 25,更离谱,连 “轻症” 和 “中症” 都没有,相当于只保 “确诊重疾”,早期疾病完全没覆盖,等拖到重疾时,治疗难度和花费都翻了倍。

对 90% 的普通家庭来说,基础保障已经能覆盖大病的轻、中、重阶段,足够用了。

如果预算充足想加可选保障,也别一股脑全加,我见过有人把 “身故、投保人豁免、特定心脑血管二次赔” 全加上,原本 5000 元的方案硬生生涨到 1 万多,反而把核心保额压低了,本末倒置。

可选责任里,我只推荐优先加这 2 项,性价比最高:

① 疾病关爱金:

可以帮我们多赔一笔钱,现在主流产品都是60 岁前确诊首次重疾额外赔80%保额,如果我们买的保额是50万,60 岁前出险,有机会赔到50+50×80%=90万;

60 岁前正是家庭责任最重的时候,多赔的钱能直接扛住家庭开支,杠杆拉满;

② 癌症二次赔(癌症津贴):癌症是重疾险里理赔率最高的疾病,占比能到 60%-90%,而且 5 年复发率有 30%-40%。所以如果担心癌症赔付后保障中断,那这项保障可以优先考虑附加。

至于 “身故责任、投保人豁免、罕见病保障” 这些,不是说没用,而是优先级低,大家按需附加。

(2)第二步:看高发病种覆盖情况,赔付比例高不高

很多人挑重疾险时,总盯着 “ 120 种重疾” 还是 “110 种重疾” 较劲,觉得病种越多保障越全;

实际上,国家早就给重疾险划了底线:

所有重疾险必须包含 28 种重疾 + 3 种轻症,这些疾病的理赔概率占了重疾险总理赔的 98% 以上,而且理赔条件全国统一,不管是大公司还是小公司,条款都差不多。

所以那些号称多保 20 种病的产品,大多是凑数的,比如埃博拉病毒、疯牛病,亚洲都没有的疾病,普通人更是一辈子都碰不上,没必要为这些病种多花钱。

不过高发轻症,不仅仅只有国家规定的这 3 种:

轻度恶性肿瘤、轻度脑中风后遗症、较轻急性心肌梗死,触发理赔率最高的还有另外 9 种:

这 3 种法定轻症 + 9 种高发轻中症,合起来就是 “12 种核心轻中症”,少一种都可能踩坑!

在当前市场上,重疾的赔付标准是100%、中症60%、轻症30%,如果低于这个标准,别犹豫,直接拉黑。

(3)第三步:比价格,同等保障价格越便宜越好

买重疾险不是 “买贵的就对了”,而是 “同样的保障,谁便宜选谁”,毕竟大家的钱都不是大风刮来的,能省几千块,不如给孩子多报个兴趣班。

但现实是,同样 50 万保额,有人每年花 3500 元,有人却要花 1 万多,差距能差出 2-3 倍!这钱不是花在了保障上,大多是踩了这两个坑:

一是迷信 “大品牌”,买了捆绑型 / 返还型产品:

很多人觉得大公司更靠谱,宁愿多花一倍钱买捆绑了寿险、返还责任的重疾险。

二是抹不开人情面子,被亲戚朋友劝买;

最后买的产品要么保障缩水,要么价格虚高,出了问题想退保,还得顾及人情,进退两难。

但你要记住:保险赔不赔,看的是合同条款,不是销售的笑脸,也不是公司的招牌。

不管你从亲戚手里买,还是从互联网平台买,只要保障内容一模一样,理赔时的待遇就没区别。所以核心原则只有一个:

同等保障下,价格越低越划算。

那价格怎么样算合适呢?

我找了当前市场上比较热门的一款产品,测算了不同保障下的价格,大家可以做个参考:

以30岁,30万保额,30年交,保终身为例:

如果只购买基础保障【重疾+中症+轻症+被保人豁免】,每年保费3500元左右就能搞定;如果基础保障+疾病关爱金,4500元左右就能搞定;

如果基础保障+癌症二次赔,4200元左右就能搞定。

如果你的预算远超这个范围,就得琢磨琢磨,多花的钱是真的加了有用的保障,还是单纯为 “品牌名”“返还承诺” 买单?

3、意外险

NATIONAL FIREFIGHTING DAY

我们常说“不知道明天和意外哪个先来”,这句话听着俗,但意外真的藏在生活每个角落:

上下班路上的车祸、做饭时的烫伤、带娃时的磕碰,甚至下楼倒垃圾的摔倒,都可能带来经济损失。

而意外险,50 万保额每年才一百多块,100 万保额也才两百出头,不管是老人、孩子还是上班族,人人都能负担。

但别觉得意外险简单就随便买,很多人以为 “只要是意外都能赔”,真出险了才发现被条款坑了。

先分清:你以为的 “意外”,未必是保险承认的 “意外”。

生活里的意外是 “突然发生的倒霉事”,但保险里的意外有严格定义,必须同时满足 4 个条件:非疾病导致、非故意为之、突然发生、外界因素造成。

像常见的交通事故、猫爪狗咬、溺水触电 —— 符合条件,能赔;

中暑、猝死、高原反应 —— 看似意外,实则是身体疾病引发的,不算保险意义上的意外,普通意外险不赔;自杀、故意自残、酒驾出事 —— 属于 “故意为之” 或 “违法场景”,也不赔。

意外险主要有三项核心保障:

意外身故、意外伤残、意外医疗,不管是因意外导致的受伤住院,还是身故残疾都能赔付,好产品必须全包含!

那如何挑选一款保障齐全的意外险,出险后一定能赔到?

大家可以围绕这三点去选:

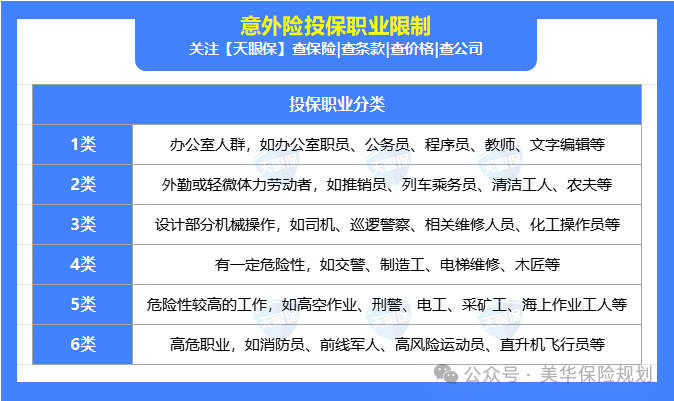

(1)看职业符不符合要求

意外险对职业的要求,是所有险种里最严的,职业风险越高,出险概率越大,保险公司的承保门槛也越高。

市面上的意外险主要分两类:

-

普通综合意外险:只保 1-3 类职业,比如办公室职员、教师、程序员,风险低;

-

中高危职业意外险:保 4 类职业及以上,比如电工、建筑工人、货车司机、外卖员,风险高。

如果大家不清楚自己的职业属于几类,可以参考下表:

分享一个真实案例:外卖员(4 类职业)图便宜买了普通综合意外险,送餐时发生车祸申请理赔,保险公司查到他职业不符,直接拒赔,保费花了,保障没享到,白忙活一场。

所以买之前先查自己的职业分类,是 1-3 类就选普通款,4 类及以上直接选中高危专属款,别抱侥幸心理。

(2)看保障好不好

意外医疗是最常用的保障,好不好用全看这 3 点,缺一个都可能吃亏:

一要看保障范围:优先选不限社保的。社保外的进口药、进口耗材(比如破伤风免疫蛋白、高端缝合线)都能报;如果只保社保内,很多实用的药和治疗都报不了,自己得掏不少钱;

二要看赔付比例:必须 100% 报销。市面上部分产品只报 80%,别选!

三要看免赔额:越低越好,优先选 0 免赔的。比如小磕碰花了 200 块,0 免赔能全报,100 元免赔就只能报 100 块,差别很大。

另外,成人意外险一定要看猝死保障,虽然猝死属于疾病,但现在很多产品会扩展这项责任,选的时候优先挑含猝死保障的,多一层兜底。

(3)要留意投保须知

很多人买意外险只看保额和价格,跳过投保须知,结果踩了暗坑:

① 投保地区限制:不少产品把北京平谷区、密云区,江苏南通,天津滨海等地区列为黑名单,这些地方曾出现过集中骗保,投保后出险可能拒赔,一定要看自己所在地区是否在承保范围内;

②医院限制:必须去二级及以上公立医院普通部,去私立医院、诊所、特需部都不赔,住院前别跑错医院;

总之,意外险挑得好,小意外能报销,大意外能兜底;挑得差,花了钱还可能拒赔,等于白买!

4、定期寿险

NATIONAL FIREFIGHTING DAY

定期寿险大概是最 “晦气” 的保险 —— 只保身故 / 全残,只有人不在了,或者彻底失去劳动能力(比如全身瘫痪、双目永久失明),保险公司才赔钱。

正因为国人对死亡的忌讳,它一直被冷落,但在我眼里,它却是家庭保障里最有 “温度” 的险种。

你可以忌讳死亡,但不能不考虑家人:如果家庭顶梁柱突然离世,房贷还没还完、孩子学费没着落、父母养老没依靠,留给家人的不只是悲痛,还有压垮生活的经济重担。

定期寿险保的不是你的命,是你不在了,家人还能不低头、不借钱、体面生活的底气。

它从来不是 “盼着你出事”,而是 “赌自己平平安安”,但给家人留一条万无一失的后路,这才是顶梁柱的责任吧。

定期寿险的保障逻辑特别简单,不用纠结复杂条款,跟着这 3 步选,就能挑到性价比最高的款:

(1)确定自己的身价,需要多少保额

买定期寿险,保额是核心!保额太低,起不到兜底作用;保额太高,保费又会有压力。

怎么算自己该买多少保额?

记住一个原则——保额要能覆盖 “家庭负债 + 未来 10 年开支”,具体可以拆成两部分:

①硬性负债:房贷、车贷、信用卡欠款,这些是必须还的,一分都不能少;

②未来开支:孩子 18 岁前的教育费、父母的赡养费、家庭每年的日常开销,按 10 年算最稳妥。

给大家个简单参考公式:保额 = 房贷 + 车贷 + 孩子教育费 + 父母赡养费 + 10 年家庭日常开支。

如果嫌麻烦,也可以用 “年收入 10 倍” 的标准,比如年收入 10 万,买 100 万保额;

年收入 20 万,买 200 万保额。当然,具体买多少还要根据自己的实际预算来看。

(2)确定保障期限,保多久合适

定期寿险的保障期限主要有 3 种:保至 60 岁、65 岁、70 岁,不用盲目选最长的,关键看 “你的家庭责任什么时候结束”。

大多数人的家庭责任期,到 60 岁基本就能卸下,房贷还清了、孩子成年独立了、父母的赡养义务也基本完成,这时候就算没有定期寿险,也不会给家人留经济负担。

当然,考虑到未来可能延迟退休到 65 岁,或者想给家人多留几年保障,选保至 65 岁也没问题。

保障期限越长,保费也会越贵,我帮大家分别测算了一遍,可以参考一下:

以30岁男,100万保额,30年交为例;

保至60岁,每年需要1075元;保至65岁,每年需要1541元;保至70岁,每年需要2205元。

保障期限不是越长越好,而是刚好覆盖责任期最好。预算有限的话,优先选保至 60 岁,把钱花在刀刃上;预算充足,再延长到 65 岁或 70 岁。

(3)看清楚免责条款,哪些不赔

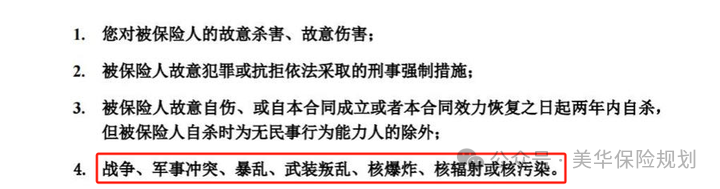

定期寿险的免责条款,就是 “保险公司不赔的情况”,条款越少,理赔门槛越低,对我们越有利。

所有定期寿险都有 3 条通用免责条款,这是行业共识,合情合理:

①谋杀骗保(比如受益人故意杀害被保人);

②违法犯罪(比如酒驾、贩毒时出事);

③2 年内自杀(2 年后自杀大多能赔)。

好的定期寿险,只有这 3 条免责;

如果某款产品额外加了免责条款(比如 “战争、暴乱、核污染不赔”“高空作业不赔”),哪怕只有一条,也建议谨慎选,虽然这些场景发生概率低,但免责条款越多,未来理赔的隐患就越大。

所以,选定期寿险,必看免责条款:只有 3 条通用免责的,优先选;免责条款超过 5 条的,直接 pass!

二、量身定制家庭方案

了解了保险四大金刚各自的作用,但保险不是“一劳永逸”,而是要随着年龄、家庭角色、收入的变化来动态规划。

接下来我们再来看看,不同年龄段、不同预算,保险方案应该怎么配置;

第一步:看需求——谁最该保?保什么?

一家人的角色分工不同,保险的紧急程度也不同:顶梁柱倒不得,保障要拉满;老人孩子是重点呵护对象,但不用盲目堆保额。

核心原则只有一个:先保 “能赚钱的人”,再顾 “要花钱的人” ,顺序错了,再多保费也可能白交。

-

成年人(18-50岁):作为家庭的经济支柱,四大险种都要配齐,他们是家庭收入来源,一旦出事,保险金需覆盖房贷、子女教育、生活开支。

-

小孩(0-17 岁):孩子是家庭的希望,但不承担经济责任,就算出险,也不会让家庭中断收入,所以没必要买定期寿险,只需要考虑百万医疗险、重疾险和意外险。

-

老年人(50 岁以上):50 岁以上大多已经退休,不再是家庭经济支柱,定期寿险的意义不大,重点放在 “解决看病和意外问题” 上,所以意外险和百万医疗险一定要买,如果因为身体情况买不了百万医疗险,也可以考虑惠民保、防癌医疗险。

第二步:看收入——不同预算,保险方案如何搭配

搭配保险方案,其实很简单,就是从每个险种里面挑选出最适合自己的一款组合在一起。

如果预算有限的话,我们可以从这两方面去调整:

① 降低保额,例如从50万降至30万;

② 缩短保障期限,例如从保终身缩短至70岁,或者是只保30年。

不过,我建议大家宁愿缩短保障期限,也不要降低保额,因为买保险就是买保额,只有保额足够高,在发生不可逆的风险时,才能更从容的应对。

下面来看,不同年龄段的保险方案搭配。

1、0-17岁,保险方案

NATIONAL FIREFIGHTING DAY

(1)1000元保险方案

如果给孩子买保险只有1000元的预算,那我建议你这么买:

这套方案适合普通家庭,用最少的钱覆盖 “大病住院 + 意外磕碰” 需求,性价比拉满!

我们以0岁的男孩和女孩为例,来给大家简单来介绍一下这个方案:

儿童重疾险:选择的是大黄蜂16号旗舰版,由于预算有限,所以这里只选择了保30年;

50万保额,20年交,男孩一年保费仅需820元,女孩一年仅需880元,性价比非常高;

覆盖少儿高发重疾(白血病、严重川崎病等),保费便宜,等孩子成年后,可自己补充成人重疾险,不影响后续配置;

儿童意外险:

选择的是平安小顽童7号经典版,一年保费仅需68元。意外身故20万,意外伤残40万;保额4万的意外医疗,不限社保用药,0免赔,100%报销,孩子被猫抓狗咬、摔倒烫伤,门诊住院都能报;

百万医疗险:选择的是太平洋蓝医保好医好药版,0-5 岁 387 元 / 年,6 岁后约 200 元 / 年。

无条件保证续保20年,一般医疗200万+重疾医疗400万,外购药 100% 报销,住院垫付、就医绿通都有,孩子生病不用愁钱、不用排队。

这套方案0 岁男孩 1275 元 / 年,0 岁女孩 1335 元 / 年,刚好控制在 1000-1500 元区间,意外、大病、住院全覆盖,够用不浪费。

如果给孩子买保险有3000元的预算,那我建议你这么买:

这套方案适合预算充足的家庭,主要升级 “重疾险保终身”,依然是以0岁孩子为例,我们来分解一下这个方案:

意外险 + 百万医疗险:和 1000 元方案一致(小顽童 7 号 + 蓝医保)

少儿重疾险:升级为 “保终身”,0 岁男孩 3480 元 / 年,0 岁女孩 3180 元 / 年。一辈子都有重疾保障,不用担心30 岁之后再投保被拒或涨价;

另外,如果你预算允许的话,我们也可以多花几百块钱,把意外险切换成小额医疗险,既保疾病也保意外,几百块的费用也能报销;小病小痛用小额医疗险报销,大病用百万医疗险报销,做到不花一分钱。

相比1000元经济实用型的方案,这套方案就更扎实,保障更全面。

2、18~50岁,保险方案

NATIONAL FIREFIGHTING DAY

这个年龄段是家庭经济核心,方案必须既全面又抗风险!下面我们以 30 岁为例,来看看不同预算下保险要怎么搭配:

如果预算有4000左右,那我建议你这么买:

这套方案适合刚工作、预算有限的年轻人,优先配齐 “医疗 + 意外 + 重疾”,寿险后续再补;

意外险:选择的是人保财险的大护甲7号,身故/伤残100万保额,含猝死保障,意外医疗不限社保,1年只需要288元。

百万医疗险:选择的依然是太平洋健康的蓝医保好医好药版,续保稳定,一年只要234元。

重疾险:选择的是达尔文12号,因为预算有限,所以只选了30万保额,保终身,30 岁男 4026 元 / 年,30 岁女 3774 元 / 年;基础保障全(重疾 + 中症 + 轻症 + 豁免),60 岁前重疾额外赔,性价比高。

这套方案虽然把意外险+医疗险+重疾险都配上了,但最大的短板是重疾保额较低,无定期寿险,所以适合单身、无房贷车贷的朋友,后续收入提升后,可加保重疾保额和定期寿险。

如果预算在7千左右,那所有问题就迎刃而解了:

这套方案适合已婚、有房贷车贷、有孩子/老人要养的顶梁柱,保额拉满,责任全覆盖;

意外险和百万医疗险:还是大护甲7号和蓝医保;

重疾险:保额加到50万,不过与之而来的是保费的提升,30 岁男 6710 元 / 年,30 岁女 6290 元 / 年。但在重疾险市场上,达尔文12号已经是保终身性价比最高的产品了。

定期寿险:选择的是北京人寿的擎天柱11号,50万保额,保至60岁,30 岁男 602 元 / 年,30 岁女 323 元 / 年;如果预算足够的话,还可以适当提高寿险的保额,至少能覆盖家庭负债以及3~5年的收入。

这样搭配下来,意外险+医疗险+重疾险+定期寿险就配置齐全了,保额充足,能应对家庭责任期的所有风险。

当然了,配置保险尽量要在自己的预算范围内,如果给自己造成太大的缴费压力,那就有点得不偿失了。

3、50岁以上,保险方案

NATIONAL FIREFIGHTING DAY

超过50岁,重疾险、定期寿险保费暴涨,没必要买!把钱花在刀刃上,建议大家买份意外险+百万医疗险就够了,生活中的意外风险和大病风险都能覆盖掉。

不过,年龄越大,医疗险也会越来越贵,50岁买需要1100左右,60岁买需要2000左右,70岁买需要3500左右。

所以,对于50岁以上,年龄越大的人来说,主要有两种保险方案:

这套方案适合 50-60 岁、健康状况较好、没严重三高、糖尿病、心脏病的老人;

意外险:选择的是大护甲6号(高龄版),20万保额的身故/伤残,5万的意外医疗,60岁买,一年只需要318元;针对老人高发的摔倒、骨折,意外医疗报销宽松,不限社保;

百万医疗险:选择的是人保金医保,因为金医保在56~60岁投保不用体检,所以更适合;保证续保20年,外购药也能100%报销,实用的增值服务如住院垫付、就医绿通也都有,60岁买,需要2045元。

整套方案费用约 2363 元 / 年,能覆盖老人的意外和大病风险,续保稳定。

这套方案适合50-60 岁、三高 / 糖尿病缠身、有过住院史,过不了普通百万医疗险健康告知的老人:

意外险:无变化,仍然是大护甲6号(高龄版),一年只需要318元。

百万医疗险:众民保2025,免健康告知,不管父母有高血压、糖尿病还是结节,只要有医保就能买;它的免赔额是社保内外各1万,这点虽不如普通百万医疗险,但胜在 “能买上、能兜底”,万一老人确诊癌症、心梗脑梗,至少能报销核心治疗费!

整套方案费用约 1416元 / 年,对于健康不佳的老人来说,是 “有总比没有强” 的兜底选择,至少能在大病来临时,挡住一部分经济压力。

四、总结

说到底,家庭保险配置核心就是:四大险种兜底,按 “顶梁柱优先、老幼补位” 的顺序,再根据预算灵活调整 —— 保额够了,风险就兜住了;顺序对了,保障就不浪费。

不用被复杂条款吓住,也别为品牌溢价买单:孩子侧重医疗 + 重疾,顶梁柱配齐四大险种,老人守住意外 + 医疗,这就是最稳妥的配置逻辑。

保险的意义从不是盼着出险,而是让每个家庭成员都能在风险面前有底气,不用被迫降低生活质量!

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!