微信客服

微信客服

保险公司绝不会主动告诉你:2025年这样买保险,性价比最高!

在评论区刷到过最让人纠结的问题,莫过于:普通人买保险到底怎么选才不亏?

有人一年花 3000 块,就把全家的保障安排得明明白白;有人单买一份重疾险,每年就要交一万多。

到底是便宜的保险藏着 “保障缺口”,还是贵的保险交了 “智商税”,谁才是那个买错的 “大冤种”?

大家都知道保险是家庭的 “保护伞”,可普通人对保险的了解大多停留在 “道听途说”—— 要么刷到碎片化的科普一知半解,要么被推销话术绕得晕头转向,最后钱花了不少,却总担心自己买的保险 “不靠谱”。

今天我就以从业 9年、帮上千个家庭配过保险的 “内行人” 身份,结合自己给家人买保险的真实经历,跟大家好好聊聊:保险怎么买才最划算、最安心。

全文上万字,只需 10分钟,就能 get 一份从 “避坑” 到 “配置” 的保姆级攻略。

先不说别的,这篇文章至少能帮你解决 3 个核心疑问:

第二、不同年龄、收入的人,挑保险时该重点看什么?

第三、如何根据家庭情况,搭配出 “性价比拉满” 的保险方案?

如果你正准备买保险,或者已经买了想检查 “买对了没”,这篇文章就是你的 “参考答案”,随时拿出来对照都能用。

里面不仅有各险种的高性价比产品推荐,还有不同年收入家庭的具体配置案例,看完就能直接用~

文章有点小长,但绝对都是绝版干货,但如果你这边没有时间看完全文,想一步到位,家庭保险怎么配置性价比最高;

重疾险有两点很多人常常误解:

(1)重疾确诊不是确诊就赔

这是大家最关心的问题,也是最容易产生纠纷的地方。很多人以为 “确诊重疾就赔钱”,但实际并非如此。

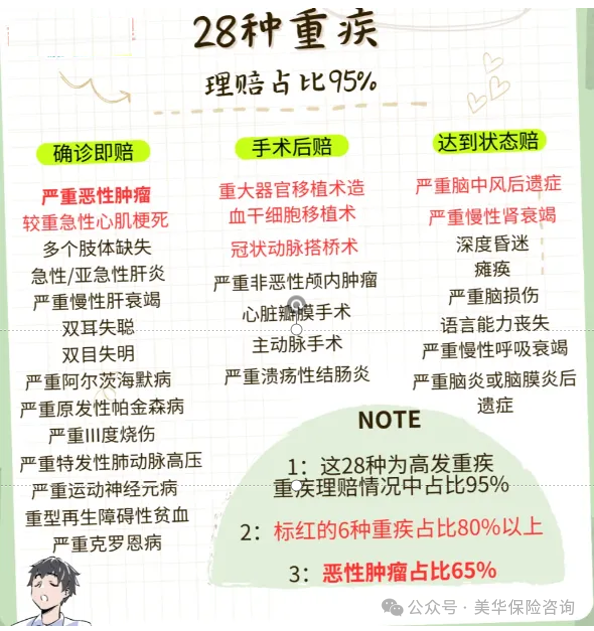

根据新规范,重疾险的理赔标准分为三大类,不同疾病对应不同的标准。三文结合 28 种核心重疾里的高发疾病,一个个讲清楚。

第一类:确诊即赔付(共3种)这类疾病只要医生确诊,保险公司就会立刻赔付,不需要等待治疗结果或恢复情况。 最具有代表的就是恶性肿瘤-重度,占了所有重疾理赔的大头(至少60%)。

第二类:达到约定状态才赔付(共18 种)这类疾病要经过一段时间治疗后,达到合同约定的 “疾病状态” 才能赔付。这是最容易产生理赔纠纷的一类,因为很多人不清楚 “状态要求”。比如,脑中风后遗症(持续180天)

第三类:实施约定手术才赔付(共6种),这类疾病需要实际实施了合同约定的手术,才能赔付。如果只是确诊,但没做手术,或者做的手术不符合约定,都不赔。比如重大器官移植术,冠状动脉搭桥术等。

因为重疾理赔最多的就是癌症,所以大家就笼统的定义为“确诊就赔”,但重疾不是仅保恶性肿瘤,还保其他疾病,所以,重疾险中并不是所有疾病都是确诊即赔,至少医生口中的确诊≠保险合同里的确诊,千万要注意。

(2)重疾种类越多越好

很多人买重疾险时会纠结:“这家保 120 种病,那家保 150 种,是不是越多越好?”

其实,重疾险的保障范围不是 “越多越好”,而是 “核心病种有没有覆盖全”。因为国家早就对重疾险的 “核心病种” 做了强制规定。

2020 年,银保监会联合中国医师协会发布了《重大疾病保险的疾病定义使用规范(2020 年版)》(以下简称 “新规范”),明确要求:所有重疾险必须包含 28 种重大疾病,且这 28 种病的定义全国统一,任何保险公司都不能修改。

这 28 种重疾看似不多,却覆盖了绝大多数高发重疾,占所有重疾理赔的95% 以上。比如:

癌症(恶性肿瘤):占重疾理赔的 60%-70%;

急性心肌梗死:占比约 8%;

脑中风后遗症:占比约 7%;

重大器官移植术或造血干细胞移植术:占比约 3%;

冠状动脉搭桥术:占比约 2%。

也就是说,只要一款重疾险包含这 28 种核心重疾,就能覆盖你 95% 以上的重疾风险。至于保险公司额外增加的 “100 种”“150 种” 重疾,很多是发病率极低的罕见病(比如 “埃博拉病毒感染”“疯牛病”),实际理赔率不到 5%。

所以,买重疾险时,不用盯着 “病种数量” 看,重点看 28 种核心重疾是否齐全(其实都齐全,因为是强制要求),以及轻症、中症的覆盖情况(后面会讲)。

(1)是 “没用”,是 “平时用不上”

为啥几百块能买到几百万保额?

核心藏在 “1 万免赔额” 里 —— 简单说,只有住院花费扣除医保报销后,自己掏的钱超过 1 万的部分,百万医疗险才会启动报销。

国家医保局的数据很实在:2022 年职工医保人均每次住院费才 1.3 万左右。也就是说,一场普通住院,医保报完后自己顶多掏几千块,根本够不上百万医疗险的报销门槛。

这就是它便宜的关键:平时小感冒、小住院根本用不上,只针对 “大病大开销” 兜底。

(2)便宜是暂时的,涨价是必然的

二三十岁买百万医疗险,一年一两百块,连一顿火锅钱都不到;可到了五六十岁,保费直接涨到一两千,年纪越大,价格越贵!

医疗险的保费是自然费率,会随着年龄增长或医疗通胀或理赔情况而增长,也很好理解,年龄越大生病风险越高,保费自然也就水涨船高了。

按上图这款百万医疗的费率,30岁保费200+,60岁达到2000+,85岁破万。 我们算一笔细账:从出生开始买医疗险,到99岁,所需要的总保费保守计算40万,这是按当下的费率表计算的。

当然,能不能买到终身也不一定,目前市面上写进合同里的保证续保最长只有20年,虽然有些产品说可以续保到99岁或是100多岁,前提是产品没有停售,一旦停售就不存在续保。

很多人说保险公司不是 “坐地起价”,但也没有办法,因为医疗成本在上涨,卫健委公布的次均住院费用,从 2014~2023 十年的年均涨幅为 3.11%。

同时百万医疗险遵循 “自然费率”—— 年纪越大,身体机能下降,生病住院的概率越高,保险公司承担的风险也越大,保费自然水涨船高。

很多人一听涨价,就觉得医疗险没有买的必要,但三文劝你千万别因此放弃! 你想想,真遇到大病,一天几千块的 ICU 费用、几万块一盒的抗癌药,医保根本报不了多少。

这时候,百万医疗险就能顶上:自己只需要承担 1 万免赔额,剩下的大额开销全由医保 + 百万医疗险扛,不用卖房卖车凑医药费,才能安心治病。

看似 “用不上”,却是家庭的 “救命符”

很多人觉得 “平时用不上,买了浪费”,但风险从来不会提前打招呼。平时的小住院,医保 + 自己掏几千块能扛过去;可一旦遇上大病,几十万甚至上百万的治疗费,足以压垮一个普通家庭。

百万医疗险的核心价值,从来不是 “报销小费用”,而是 “抵御大风险”。几百块的保费,换的是 “万一出事,不用为钱发愁” 的底气 —— 这才是它真正的意义。

面向充满不确定的未来,我们能做什么吗?其实可以选择价格比较稳定的产品,比如一些知名度比较高的医疗险:产品知名度高,一般意味着投保人数多,赔付率就会稳定,价格也会稳定,这符合“大数定律”。

如果某款产品卖得不多,一两个大额理赔就可能让保险公司赔穿,就更容易涨价,还会加剧“死亡螺旋”的发生。

别看意外险只有几百元,但是一旦踩坑,损失就不是几百年元保费问题了。 目前意外险的坑就是保不全,比如只保全残,不保猝死,不保意外医疗险,接下来三文就带大家详细了解一下。

(1)不保意外伤残

所有险种都有替代品,但唯独意外险的伤残保障是其他任何险种都无法代替。

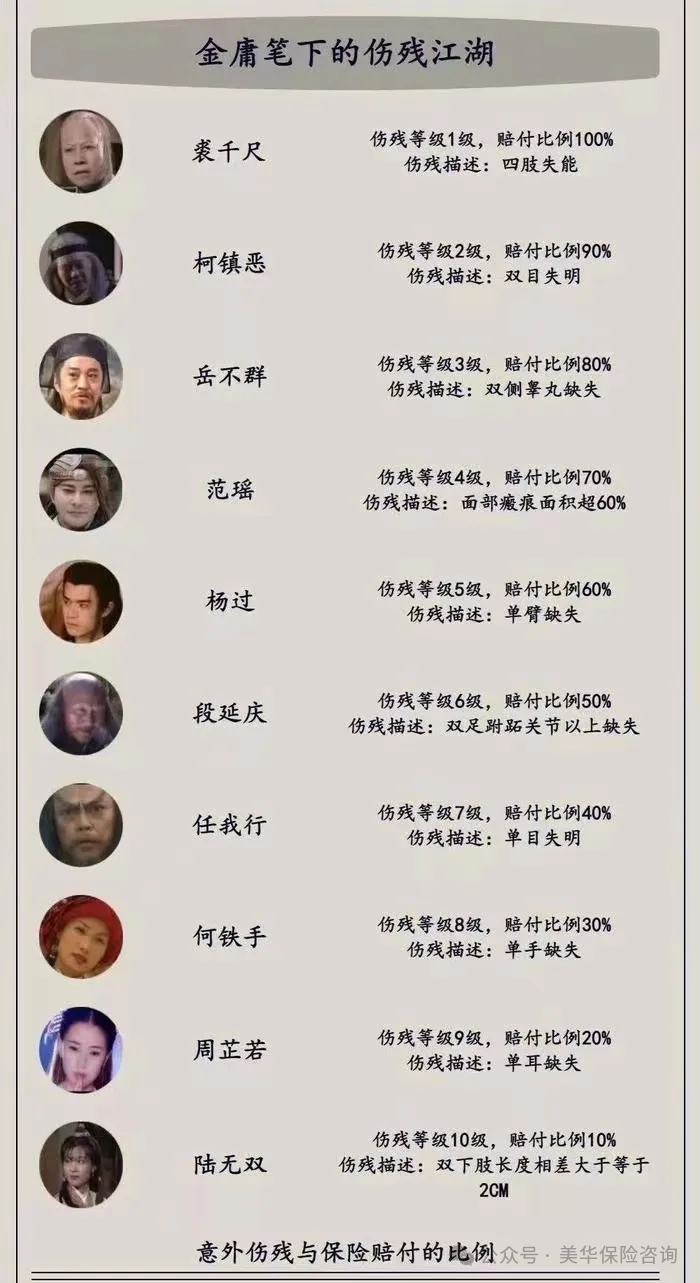

意外伤残是按照严重程度来赔付的,具体赔付比例按照以下:

1级伤残: 赔 100% 的保额(比如保额100万,就赔100万)

2级伤残: 赔 90% 的保额

3级伤残: 赔 80% 的保额

...

以此类推,每低一级,就递降10%

...

10级伤残: 赔 10% 的保额。(比如保额100万,就赔10万) 为了让大家对伤残有概念,三文找了金庸笔下的伤残江湖:

有些人买的意外险,责任里写的是全残而不是伤残。这就意全残≈1级伤残,只有达到植物人、双眼失明这种极端情况才赔。手指断、胳膊折等一般伤残它一分不赔,而我们想想生活中发生全残的概率能有多大?

只保全残的意外险就是个藏很深的巨坑!不仅赔付范围被死死限制,能拿到理赔款的概率更是低到离谱,相当于白交保费买了个 “安慰符”!

赶紧翻出自己的意外险保单仔细看看 —— 你买的到底是 “全残保障”,还是 “伤残保障”?别稀里糊涂踩了坑,最后出事却拿不到赔偿!

要不要我帮你整理一份意外险条款避坑话术手册,涵盖核心条款解读和客户警示金句,方便你直接用于科普或沟通?

(2)不保意外医疗险

比起少见的严重伤残,日常生活里,小意外才是 “高频访客”:运动崴了脚、逗猫被抓伤、做饭不小心烫伤、走路磕破膝盖…… 这些看似不起眼的小状况,却总让人花钱又遭罪。

而真正实用的意外险,核心就是意外导致的急诊,门诊和住院是否能报销。

想想看:被猫抓了要打狂犬疫苗,摔伤了要拍片子上药,这些费用虽然也就大几百百、几千块,大多数家庭能承担,但明明花98元,就能买到含 3 万意外医疗额度的意外险,所有小意外开销直接报销,何必自己掏腰包?

那些只堆身故伤残保额,却把最实用的意外医疗砍了的产品,看似 “保障足”,实则避开了我们最需要的核心需求。毕竟,大风险难遇,小意外常来,能覆盖日常小开销的保障,才是真刚需!

所以结论很明确:没有意外医疗保障的意外险,别犹豫,直接 pass!

(3)不保猝死

还原一个场景:一个阳光明媚的工作日早晨,程序员小李在第72小时连续加班后,终于敲完了最后一个代码,心怀喜悦地点击了“编译”。然后,他感觉胸口一闷,眼前一黑,倒在了他心爱的机械键盘上……

家人悲痛之余,想起小李买过一份百万保额的意外险,于是拿着保单去保险公司索赔。

保险公司:“对不起,经鉴定,你的意外险上没有额外附带猝死责任,而猝死不属于意外,不予理赔。”家人:“What the f**k?!这还不算意外?!难道是他自己想死的吗?!”

那么问题来了:猝死,到底算不算保险意义上的“意外”?

真相:猝死看似“突然”,但本质是身体内部疾病(如心梗)爆发导致的死亡。而意外险的“意外”必须满足四个条件:外来的、突发的、非本意的、非疾病的(比如被车撞、被狗咬)。

猝死是“内因作案”,意外险表示:“这题超纲了!” 现在中国职场实在太特么卷了,毕竟你不努力干后面有排成长队的牛马等着干,说不定哪天猝死发生在自己身上;

所以你一定要看你的保险是否保猝死责任,如果不保,一定要抓紧更换带猝死责任的意外险。

悄悄告诉你,带猝死责任意外险,一点都不贵,只是有些保险公司为了少赔,故意弱化了这个责任,但对牛马们又很重要。

定期寿险的保障超直白:保一段时间(比如 20 年、30 年,或保到 60 岁、70 岁),期间只要身故或全残,就能拿到理赔金。

正因为保障责任简单,很多人觉得 “闭眼买最便宜的就行”,反正都一样。但恰恰是这种想法,可能让你关键时刻踩雷 —— 理赔被拒,保费白交!

核心坑点:职业限制,没注意就等于白买

定期寿险对职业的要求藏得深、管得严。原因很简单:不同职业的风险天差地别,保险公司得按风险等级划分承保范围,既保证公平,也控制风险成本。

比如消防员的工作风险,远高于普通办公室文员。要是这两类人花同样的钱,都能买到 100 万保额,对文员来说明显不公平,保险公司也扛不住高额理赔压力。

所以保险公司会把职业分成 1-6 类,数字越大,风险越高。像消防员属于 5 类高危职业,要是买了只承保 1-4 类职业的定期寿险,就算交了保费,真出险了大概率会被拒赔,还会陷入理赔纠纷,得不偿失。

所以,买定期寿险,先核对自己的职业是否在承保范围内,比啥都重要。不然再便宜的保费,也是白扔钱,关键时刻根本指望不上!

不论你是配置全险,还是单独买任何一险种,看了这些挑选方法后,你都能找到适合你的产品。

重疾险可以说是所有保险里关注度最高的险种,当然也是“水最深”的保险,具体有哪些常见的需要特别注意地方,一起来看看。

(1)根据预算,来确定保额和保障期限

咱们买保险是为了转嫁风险,千万不要因为买保险影响我们正常生活,下面的案例一定要坚决杜绝,特别家里有老人的,马上又到各大保险公司开门红期间。

买保险前一定要考虑拿出多少钱买保险不会影响我们正常的生活,预算定好之后,再确定重疾保额,

一般重疾险的保额三文建议至少要覆盖3~5年的收入,30万起步,50万标配;因为生大病后,我们需要康复的时间段就是3~5年。

再然后就是保障期限,预算有限的情况下,我们可以通过缩短保障期限来提高保额;比如“30保额保终身 VS 50万保额保至70岁”,你会怎么选?

如果是三文自己选,我会更倾向于50万保额保至70岁,因重疾险作为收入损失险,一定要覆盖住家庭责任期间,到70岁房贷还完了,孩子大了。

(2)保障责任一定要齐全

重疾险常见的保障我也给大家整理出来了,如下表:

接下来三文就给大家详细地讲一下:

①基础责任要齐全

保障细节,虽然看起来非常多,但实际上,基础保障就7个,分别是:重症、中症、轻症、少儿特定/罕见疾病(少儿重疾险)、保费豁免和身故赔付;

第一、重疾不需要太关注,因为高发疾病28种重症(占总理赔数据98%+),属于国家法定,高发疾病所有重疾险都有包含;

但高发轻症,国家法定只有3种,实际高发有12种,所以,不要纠结重症数量多少,重点关注你购买的重疾险高发12项轻是否全包含,如果不能全部包含,意味着你理赔概率降低了。

第二、如果是少儿重疾险,那少儿特定疾病、罕见疾病一定要有,且高发疾病一定要全部包含,像少儿高发的白血病、严重心肌炎等等,和一些罕见疾病一定要有,因为少儿特定疾病都是额外100%~200%的额外赔付;

第三保费豁免、缴费期间内,发生合同规定疾病,不仅可以赔,而且,后续保费不用交,保障继续生效的责任,这项责任,是基础,一定要有。

② 可选责任不需要全部选

之前了解过重疾险的朋友,肯定都知道,重疾险不止有基础责任,还有一堆可选责任;

很多朋友怕自己的保障不足,就把可选责任全部都附加上了,导致保费很昂贵,并且多花不少冤枉钱;

想要买到最适合自己的重疾险,除了要货比三家,挑到性价比最高的产品,还得搞清楚,哪些责任是需要的,哪些责任是无用的,才能利益最大化,把钱都花在刀刃上;

可选责任优先级:

这其中,被大多数人所需要的可选责任只有3项:

第一、疾病关爱金:加上后,可以实现60岁前额外赔,重症额外赔80%-100%;中症额外赔20%-40%;轻症额外赔10%-20%;

对于买基础责任30万保额,觉得保额不够,50万保额,又觉得太贵的朋友来说,建议可以附加,用较低的成本,撬动60岁前的高保额;

第二、癌症多次赔付/癌症津贴:加上后,癌症复发、转移、持续、新发,都能实现多次赔;

无论是男性还是女性,重疾险理赔概率最高的就是癌症,而癌症又是复发、转移概率极高的一个疾病,所以,预算不错的和家族有癌症病史的,建议附加;

第三、心脑血管多次赔付:加上后,心脑血管疾病复发也能赔,但是,一般男性心脑血管疾病比较高发,而女性心脑血管疾病并不高发;

所以,建议预算不错的男性,和家族有心脑血管病史的女性可以附加,其他人群,可不附加;

除了上述3种可选责任,很多重疾险还有很多其它的可选责任,可加可不加,主要还是看附加之后的保费,自己是否能接受,所以,今天就不过多介绍了。

最后,提醒大家一点,如果你预算比较有限,建议优先选择基础责任,保额为主,可不附加可选责任。

(3)保障相近时,价格越低越优

重疾险的价格差异常让人困惑:同样是重疾险,有的只需三四千,有的却要大几千甚至上万元,核心差距源于两大误区:

误区一:只认保险公司,忽视产品本质。不少人盲目信赖大品牌,却误选了 “捆绑型”“返还型” 重疾险 —— 这类产品常附加理财、寿险等无关责任,或承诺 “满期返还保费”,导致价格比纯保障型产品高出数倍,实际保障性价比却很低。

误区二:人情绑架,为面子买单。因亲戚朋友是保险代理人,抹不开情面购买,未对比保障与价格,最终可能花了高价却没买到适配的保障。

需明确:保险的核心是 “合同约定”,无论从谁手中购买、选择哪家保险公司,能否理赔都以保险条款为准,与品牌大小、熟人关系无关。

因此,在保障责任(如必选责任覆盖、赔付比例、可选责任匹配度)相差无几的前提下,选择价格更低的产品,才能最大化保障性价比,避免为不必要的品牌溢价或人情成本买单。

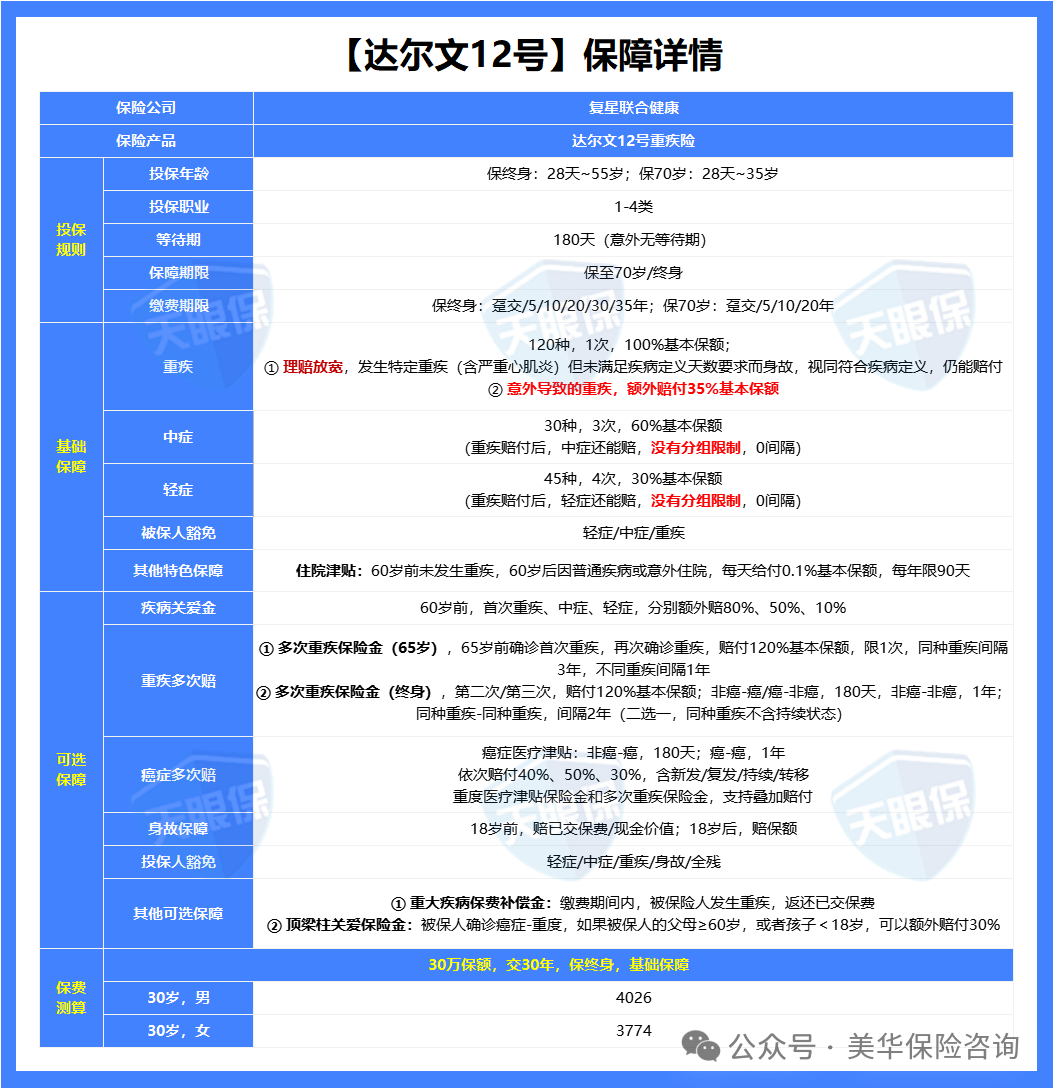

(4)重疾险我只推荐这2款

最后我们再来看看目前市场上有哪些高性价比的重疾险值得推荐。

首先,达尔文系列的重疾险一直是重疾界的扛把子,这次升级后的达尔12号不但延续了之前达尔文11号所有的优势还把超级玛丽13号的优势进行了综合。

因此达尔文12号这款产品,核心保障方面没得说,依然保持第一梯队的水准,该有的都有。

达尔文12号除了延续了11号优势责任外,还对一些责任做了史诗级的升级。

优势1:赔钱多

①如果是因为意外造成的重疾,多给35%:比如买50万保额就多给17.5万,合计赔付67.5万。对于30-50岁之间、压力最大的夹心饼干们来说:70%的重疾,都是由意外引起的。

②首创新责任—顶梁柱关爱金:对于上有老下有小的成年人多赔钱,一旦罹患重疾能多赔钱,才是良心产品,达尔文12号针对被保险人罹患最高发重疾险癌症时,若孩子未满18周岁,或者父母超过60周岁,就可以多赔30%基本保额。

比如:买50万保额,赔65万,多赔15万,要知道如果我们单独购买15万防癌险,每年保费至少上千块。而达尔文12号,30岁男性每年只需要增加85元的保费。

③60岁前多赔钱(疾病关爱金): 这部分的重点,不是60岁前多赔钱,而是赔钱比例更高。 重疾多赔80%,轻症多赔10%,都很中规中矩,但中症可以多赔50%,是我知道的最高的比例,没有之一

优势2:更容易理赔,让不能理赔,变成可以理赔

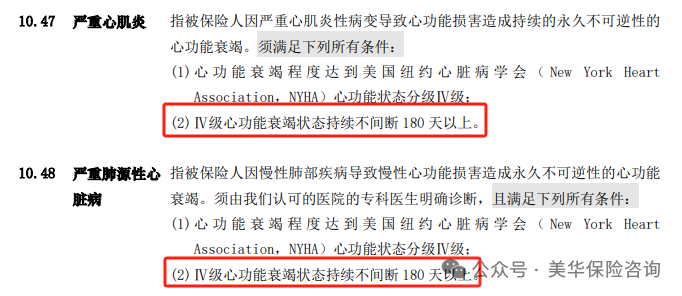

①多种疾病,不设持续期限,一些重疾定义,是有生存或者治疗天数限制的。如今年春节,有个小朋友心肌炎去世了,但保险公司却不赔钱。

因为条款里面规定“严重心肌炎状态,需要持续180天”。但孩子从确诊到去世,仅仅3个小时。难道死亡,不是比重疾更严重吗?

于是,达尔文12号在这对类似的情形,做出了优化:对于活着的人,把疾病持续时间,从180天降低到了90天;对于逝去的人,不再设置,疾病持续时间限制。

不只有心肌炎,解除类似限制的,一共有五种疾病:严重心肌炎、严重慢性缩窄性心包炎、严重原发性心肌病、肺源性心脏病和败血症导致的多器官功能障碍综合症。

只要是因这些疾病、造成死亡的,不再要求疾病持续时长,理赔更容易。 ②癌症理赔,限制更少了

癌症,是最高发、最易复发的重疾,没有之一

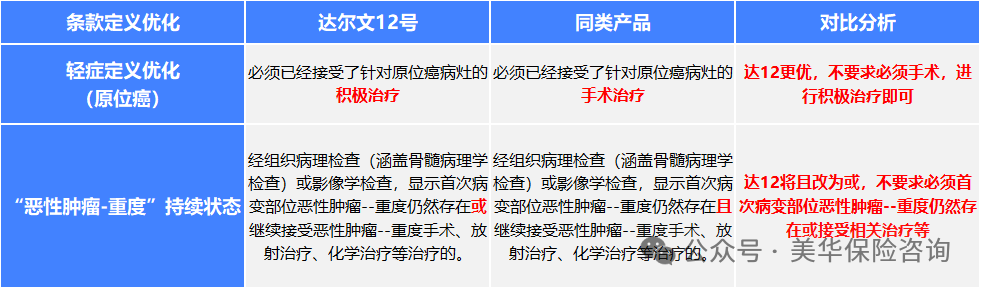

达尔文12号无论重度恶性肿瘤,还是轻度恶性肿瘤,要求都变宽松了,为了便于大家理解,三文列举了一个表格:

(1)第一个优化是原位癌,针对轻症中最高发的病种,达尔文12号不要求必须手术,只要进行积极治疗即可。

积极治疗” 通常包括手术、化疗、放疗等多种治疗方式,比 “手术治疗” 更广泛,极大降低理赔门槛。 原位癌治疗方法越来越多样化,除了传统的手术治疗外,新的治疗手段如靶向治疗、免疫治疗等也在不断涌现,将条款中的治疗方式改为 “积极治疗”,能够更好地适应医学发展的趋势。

(2)第一个优化是恶性肿瘤-重度”持续状态”,针达12将“且”改为“或”,不要求必须首次病变部位恶性肿瘤--重度仍然存在或接受相关治疗等。 当被保险人由于各种原因如治疗方案调整或身体状况暂未进行手术、化疗、放疗等,无法提供正在接受治疗的证据,但能证明肿瘤仍存在时,也可以申请理赔。

首次病变部位恶性肿瘤 -- 重度仍然存在,或者继续接受相关治疗,就符合理赔要求,这大大增加了被保险人获得理赔的可能性

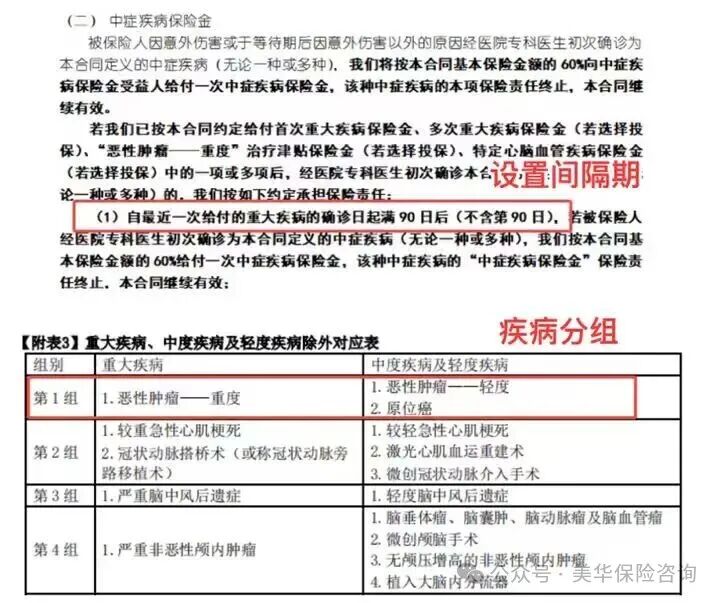

③中轻症理赔,更容易了

市面上,99%的重疾险,一旦重疾理赔后,中轻症就集体失效了; 即使少数重疾险重疾理赔后轻中症不失效会有很多限制:有的是分组限制:恶性肿瘤后,恶性肿瘤——轻度或是原位癌就会失效;有的是时间限制:重疾理赔后,半年才能再次理赔中轻症。

但达尔文12号,直接做到了:先得了重疾,再确诊中轻症,不设任何限制。

不失效、不分组、无间隔期,统统赔钱。

举个例子:老王今天因为肺癌(重度恶性肿瘤),拿了理赔款;明天又检查出甲状腺癌(轻度恶性肿瘤),照样可以赔钱。

优势3:其他小亮点

①60岁前没得病,不得重疾也有机会赔

人的一生不一定会发生重大疾病,但60岁之后住院的可能性还是很大的。 如果60岁前没有发生重疾,那么60岁后不管大病小病或意外,住院就能赔,就算只住院1天也能赔。每天给付0.1%基本保额,每年限90天,最高可赔付100%保额。

如果你买50万保额,一旦住院,每天就可以获得500元的住院津贴,500元*90天,即每年都可以获得最高4.5万元的住院津贴。是不是超级赞!!!!!!

②可以变成多次重疾

很多人担心单次赔付的重疾险没有保障,没有关系,你可以选择附加上重疾多次赔付这项责任,把这个责任加上,就变成了一款终身多次重疾:第一次重疾,赔100%保额;第二次和第三次,都可以赔120%保额。重点是价格也不贵哦~

③现金价值非常高

很多人觉得纯重疾如果没有出现,交的钱的就会打水漂,那你就吃了信息不对称的亏; 要知道所有保障终身的重疾险没有理赔过,都是有现金价值的,具体现金价值是高是低,完全取决于你是否能选择到好的产品。

达尔文这款重疾险的现金价值就很高,至少比同类重疾险高出不少:相当于几乎不花钱,享受了几十年的保障。

很多人说那也有一些损失,说实话你买一一个交一年保一年的重疾险或是百万医疗险,几十年下来都不只花这这么多钱。而重疾险是保终身的,只要能保上,相当于拥有“一张终身通行证”。

总的来说,达尔文12号重疾险保障内容非常优秀,是行业中少有的轻中症不分组+无间隔期限制的产品。

保费性价比高,不捆绑身故,预算有限也有机会上车。不管是自带的保障内容、还是可选保障内容,都非常实用。

新上线的超级玛丽15号重疾险这次直接把保障拉满!

老规矩,还是先看图

与达尔文12号相比,超级玛丽15号保障更占优的地方:

① 基础保障很扎实,赠送4项比较实用的特色保障:

癌症拓展保险金,先发生轻度癌症或原位癌,再发生重度癌症,能多赔50%,买50万保额赔75万;癌症是最高发的疾病,理赔率达到了60%~90%,所以这项保障的实用性毋庸置疑。

肺结节切除手术保险金,若切除的结节不是恶性肿瘤重度及原位癌,赔付5%保额;肺结节手术365天后,如果又发展成肺癌的,可以再赔30%;

乳腺结节关爱保险金,若切除的结节不是恶性肿瘤重度及原位癌, 且在该次乳腺结节术满1年后,确诊乳腺腺恶性肿瘤--重度,给付10%基本保额。

甲状腺结节关爱保险金,若切除的结节不是恶性肿瘤重度、恶性肿瘤轻度及原位癌, 且在该次甲状腺结节手术满1年后,确诊甲状腺恶性肿瘤--重度,给付10%基本保额。

② 疾病关爱金,赔的更多;45岁前重疾可以额外赔100%,买50万赔100万;而达尔文12号只能额外赔80%,买50万赔90万。

③ 重疾多次赔,保障更好;超级玛丽15号能多赔2次,而且同种重疾险间隔期限更短,只有2年,更容易赔到;而达尔文12号只能多赔1次,并且如果第二次重疾与第一次重疾是同种的话,间隔期需要3年。

④ 保障期限灵活可选,这款产品除了常规的保到70岁和终身之外,还能选保到85岁;这对于既嫌保到70岁时间段,又嫌保终身价格贵的朋友来说,也是一个不错的选择。

注意事项:超级玛丽15号的被保人中症、轻症豁免是可选责任,需要额外附加,建议大家买的时候都附加上,这项保障还是蛮重要的,被保人发生轻症或中症,后面保费都不用交了。

总的来说,超级玛丽15号的基础保障更扎实,可选保障也可圈可点,竞争力很大。

对我们普通人来说,百万医疗险可不只是能报销医药费这么简单。 有了它,咱们生病时敢放心去医院,敢做必要的检查,该住院就住院,能彻底治疗就不将就,不用再因为怕花钱,把小毛病拖成治不好的大病。

接下来三文就跟宝子们好好聊聊,怎么挑到适合自己的百万医疗险?

老规矩,还是先看图:

下面三文展开详细给大家讲一讲。

(1)保障必须齐全且无任何猫腻

百万医疗险,主要就是用来报销看病住院治疗费用的,所以这四项最烧钱的基础责任,就是一款百万医疗险的底线,一个都不能少。

第一、住院医疗费用(核心保障)

床位费:住的病房、ICU的费用。

药品费:这是关键!不仅要能报销医保目录内的“甲类药、乙类药”,更重要的是能报销医保完全不报的 “丙类药” (也就是进口药、靶向药、自费药等)。

诊疗费:手术费、医生费、检查费(如MRI、CT)、治疗费等。

材料费:例如心脏支架、人工关节等。

一些小型手术(如白内障手术)在门诊就能完成,医疗险也能覆盖。

第三、住院前后门急诊费用

通常保障住院前7-30天和出院后30天的相关门急诊费用,非常人性化。

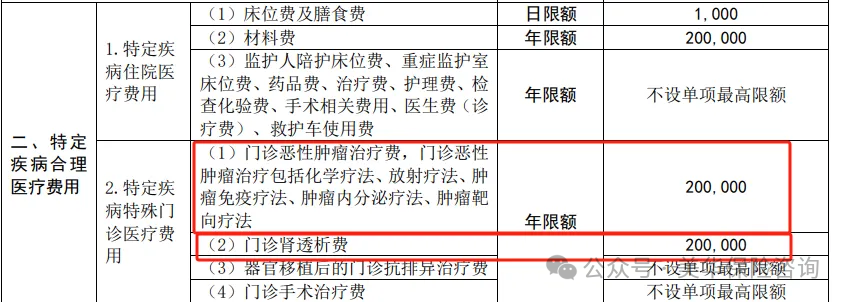

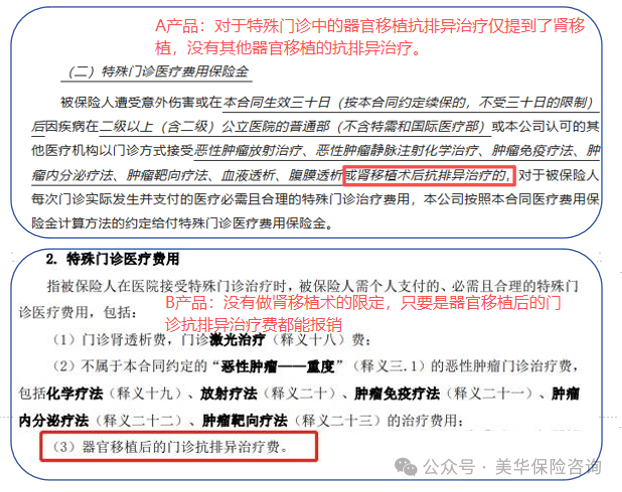

比如肾透析、癌症放化疗、器官移植后的抗排异治疗等,这些不需要住院但花费持久而巨大。

这里需要格外注意2点:①特殊疾病门诊是否有限额

②报销范围是否有限制

有了限制,就意味着一旦用到,报销不了的部分都只能自己承担!所以,这种保障有缺陷的产品,你就可以直接淘汰了。

(2)保证续保时间越长越好

“保证续保”这是百万医疗险的“灵魂”,最重要,没有之一,毕竟产品再好,一旦理赔后保险公司不让你买,都是白搭,三文说的直接一点,购买了保证长期续保的产品,就相当于手握百万医疗的“长期通行证”。

关于百万医疗险三文要说2点:

第一、“可续保”不是“保证续保”:“可续保到99岁或100岁亦或是105岁”的前提是产品不停售。 一旦停售,你就得重新健康告知,如果身体变差或理赔过,基本就告别医疗险了。

第二、什么叫“保证续保”:合同白纸黑字写明“保证续保期内,无论产品是否停售、是否发生理赔,我都必须让你续保”。目前监管允许的最长保证续保期限是20年。

不要听销售怎么叭叭,对自己负责的方式就是直接翻到合同条款,找到“保证续保”四个字,后面跟着的是“20年”。这是目前市场上的最优选。

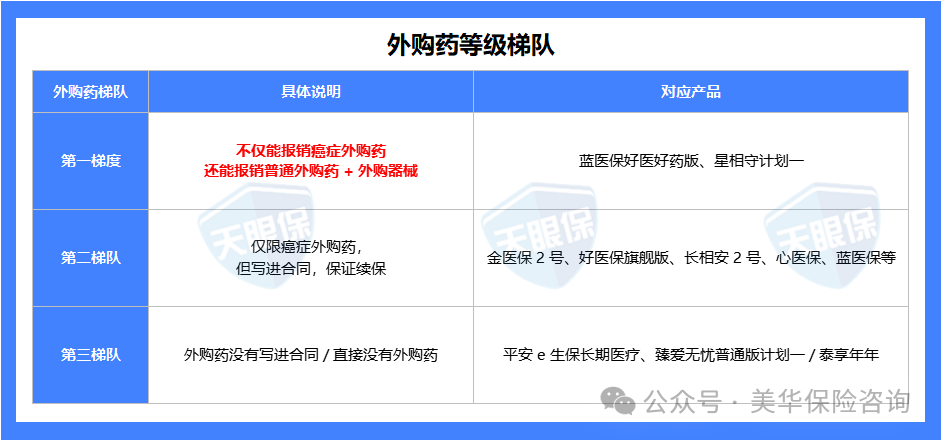

(3)外购药务必要能报销

因为现在 DRG 控费,再加上药品集采的影响,很多进口药、原研药公立医院基本很难买到,只能咱们自己花钱去院外买!

而以往的百万医疗险,要么直接没有外购药,要么仅限癌症外购药,治疗其他病的好药、贵药还是没办法报销; 举个大家熟知的人血蛋白(俗称白蛋白)可不便宜,如果你的医疗险没有外购药能报销这一项,一旦用到只能自费。

所以,咱们在挑选的时候,除了要看有没有,还要看看它外购药的保障范围,有多大。

那我也根据目前市面上百万医疗险的表现,把外购药责任分了 3 个等级:

那些没有外购药,或者外购药没有写进合同的,你可以直接不用看了,反观表现最好的,无论癌症外购药还是普通外购药,全都不限清单,100% 报销,能直接让咱实现用药自由。

(4)增值服务要好

百万医疗险的增值服务重点看2点:第一就医绿通,第二住院垫付;

在中国看病超级难,所以但凡有点钱的人都会选择中高端医疗险,他们买的就是就医资源,而就医绿通能避免“排队三小时,看病三分钟”的现象,可以为我们安排我们想要去的医院,帮我们预约挂号主任医师,甚至预约床位,预约专家手术、专家病房等。

其次就是住院垫付,百万医疗险是报销型的,是需要拿着医院的费用发票去找报销公司报销的。

要是小毛病还好,万一要是重大疾病,就像住进ICU,每天费用好几万,那十几万、几十万的开销,普通家庭还真是一口气拿不出来。这时候,费用垫付的好处就体现出来了,万一生病住院了,手里资金比较紧张,可以向保险公司申请提前给付理赔款项的功能,来垫付医疗费用,是不是超级好。

PS:这里拓展一下住院垫付,目前主要分成三种,分别是费用直付、住院垫付、住院押金垫付:

住院垫付的形式:费用直付>住院垫付>住院押金垫付,实际上95%以上的百万医疗险,都有垫付功能,挑选的时候,尽可能避开无垫付功能的,当然,垫付功能并不是挑选百万医疗险的核心因素;

所以,具体选择哪款,还是要优先考虑基本保障、续保条件和院外靶向药是否包含,在前三项全部具备的情况下,能有住院垫付功能,肯定是更好的。

以上四点,可以进一步判断几款保障差不多的产品谁更好,然后就是我们在买百万医疗险一定要注意的几个问题。

第一、健康告知,一定要做: 买保险,保险公司必须要履行按照合同条款进行赔付的义务,那消费者,同样,需要履行如实告知的义务,这里的如实告知主要涉及两方面,第一、健康的告知,第二、职业的告知。

不做如实告知,实际上是违法行为,一旦被保险公司查出,保险公司有权利拒赔,现在就医都是全国联网,只要在医院就诊过,保险公司想查,99.99%的概率,都是能查到的,所以这点必须要重视。

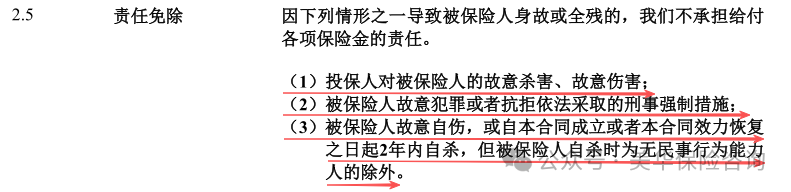

第二、责任免除,务必清楚: 我们经常讲,买保险就是买合同,而合同中,至关重要的就是两点,保险责任和责任免除,即保什么,什么不保什么,而我们大部分消费者,在挑选保险的时候,更加关注的都是保什么,而忽略了责任免除的部分,以至于部分朋友被拒赔了,都稀里糊涂的。

其实,像意外险、重疾险、定期寿险责任免除相对较少,影响倒不是很大,但是百万医疗险责任免除范围,通常都是十几二十条,如果不注意看,就会造成很多误解。

百万医疗险买对了生大病不花钱,买不对保费白交是小事,万一生了大病几十万医疗费都是自己承担。

(5)百万医疗险我只推荐这几款

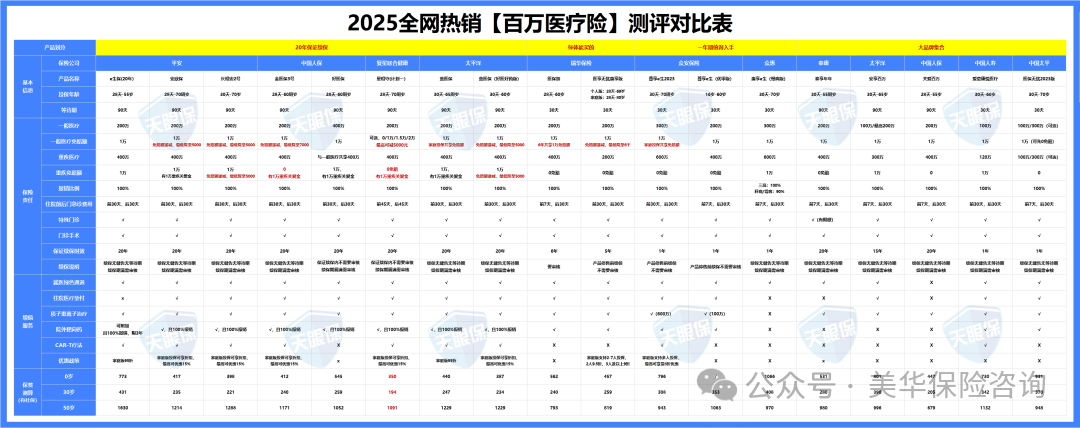

我直接对比了全网热销的所有百万医疗险,如下图:

最终,针对不同的年龄与身体状况,选出了 5 款产品推荐给大家:

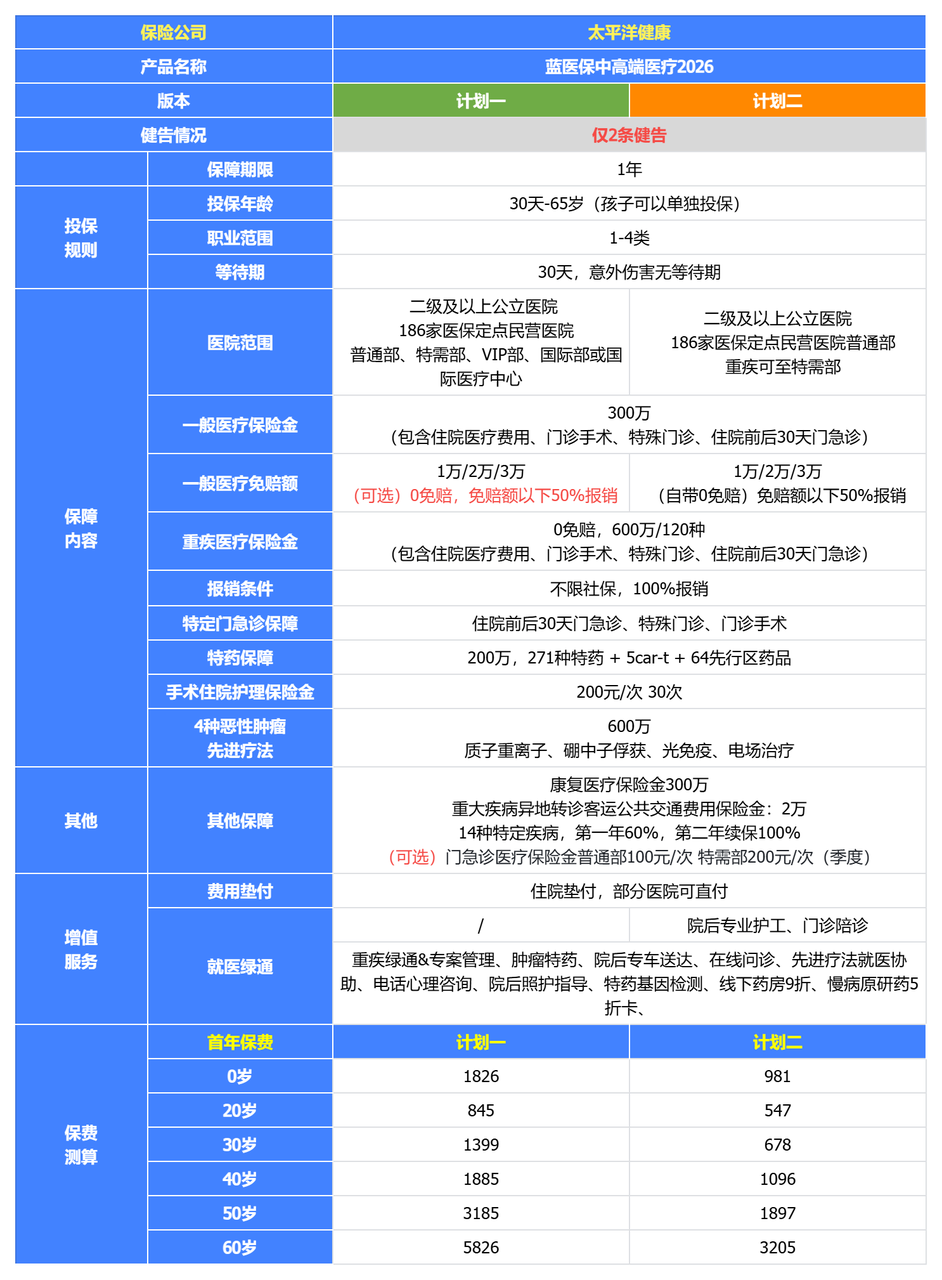

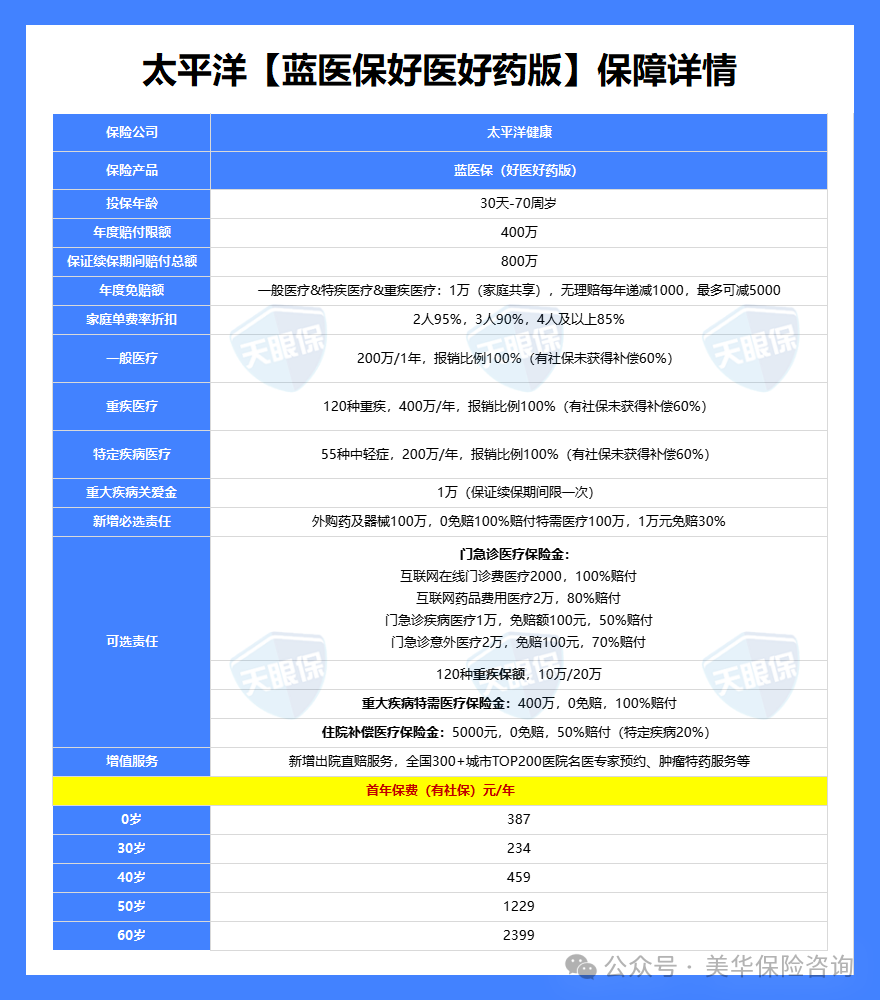

如果你是 0-55 岁,想选百万医疗险,那这款特别值得你重点看看 —— 蓝医保(好医好药版),它是太平洋健康险承保的,保障内容很实在:

这款产品的核心亮点如下:

★综合保障超级全

重大疾病400万保额+特定疾病200万保额+一般医疗200万保额,终身限额800万;住院医疗、住院前后门急诊、门诊手术、特殊门诊,四大基础保障全包含;

而且,可实现免赔额递减,上一年不出险,下一年免赔额直接降低1000,累计可降低5000元,相当于常规1万免赔额,只要5年内没出险,免赔额直接变5000;

★ 全面放开外购药械

只要是治疗需要,凭医生开具,在外面药房、或者诊所、或者网上购药、医疗器械都能报销,不限制清单(不像院外靶向药必须限制药品种类);

而且这个功能是没有免赔额、无论是否使用医保均能100%报销;

★ 可附加门急诊医疗

加上后,不光住院医疗能报销,感冒发烧等门诊,也能保,不过要注意不同医疗项目,免赔额和报销比例各不一样;比如线上药品费用,0免赔,80%报销;意外门诊,100免赔,70%报销;疾病门诊,100免赔,50%报销;

★ 增值服务强

顶尖医院出院直赔,医疗资源遍及300+城市,TOP200医院全覆盖,且,还有在线问诊、重疾护工、住院垫付、肿瘤特药服务、术后康护服务、重疾MDT等健康管理服务。

总体来说,如果百万医疗,只推荐一款产品,那我肯定首选蓝医保好医好药版;

但是,说它完美无缺那是不可能的,这款产品的劣势是年纪大的人投保保费会很高,从57岁起,保费就开始显著增长,能跟金医保3号差出1000左右;所以如果是给上了年纪的父母买,更建议大家选择金医保3号。

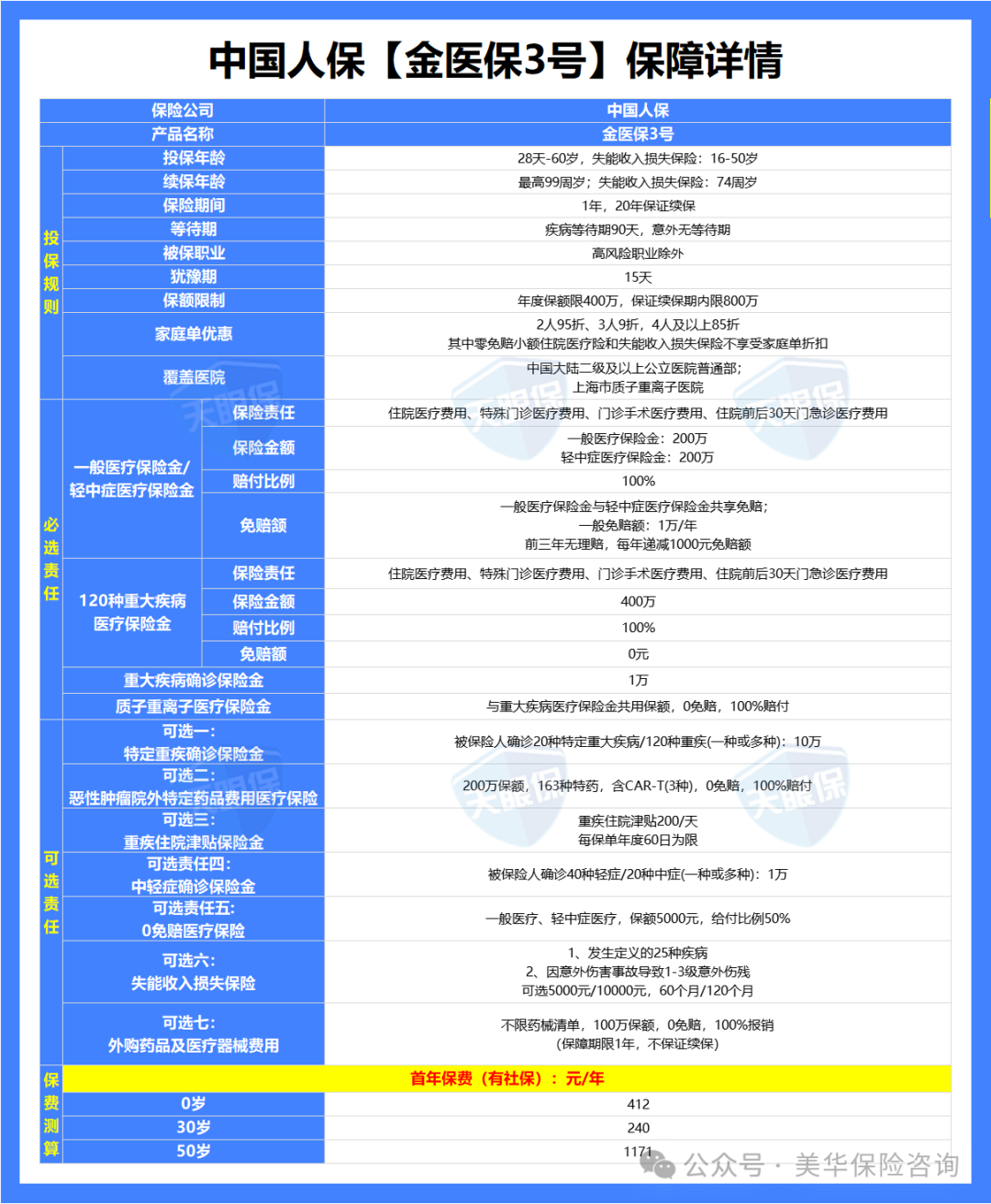

如果家里有 55-60 岁的长辈想买百万医疗险,那可以重点看看金医保 3 号:

金医保3号的优势如下:

★ 核保相对宽松

智能核保和人工核保,都属于同等级百万医疗中,相对更加宽松的产品了,对于非标体人群更加友好。

★ 55岁以上投保无需体检

像上面提到的蓝医保好医好药版,如果是个人买的话,55岁以上投保,需要提供具体的体检报告,投保难度大大增加;

而金医保3号的最高投保年龄是60岁,所以对于56~60岁的朋友来说,金医保3号是最优选。

★ 续保条件特别棒

除了常规主险20年保证续保以外,其他附加险,只有“第七项可选责任:外购药及医疗器械费用”不能保证续保,其它都能保证续保20年;

★ 可选特定疾病及意外伤害失能收入损失金,和特定恶性肿瘤-重度失能收入损失金

一旦发生相应的情况,每月发放5000元-10000元,给付期限,投保时可以选择60个月和120个月,且能20年保证续保;

这项责任,直接弥补了当下保险市场,失能收入损失保险产品缺失的劣势,可以说是百万医疗险中,非常具有突破性的功能了。

此外,金医保3号,保费也非常低,相当于是行业地板价了,家庭投保,保费还有优惠,另外,还有住院津贴等责任可以选择性附加,整体都非常完美,但,唯一让人诟病的,就是:

在当下DRG医保改革政策趋势下,金医保3号,虽然支持院外药,但仅对院外靶向药可以保证续保20年,对于普通院外药及医疗器械,是不保证续保的。所以,介意这点的,这款产品就只能绕行了~

这款产品,是2025年,百万医疗险中的黑马产品,真正做到了极致保障 +极致保费,这也将星相守,一跃推上了百万医疗顶尖的位置,市场热度极高;

这款产品的核心优势,有以下几点:

★ 基础保障超级全:

四大基础保障:全包含,且住院前后门急诊从原来的30天,增加到了45天

院外靶向药:195种,且住院期间外购药+外购医疗器械无清单限制

续保条件:20年保证续保,行业第一梯队水平

质子重离子医疗:包含,且100%报销

不仅基础保障应有尽有,而且,增值服务也超级全,重疾专家门诊预约、重疾就医陪诊、重疾住院/手术加速协助、重疾国内多学科会诊、恶性肿瘤特药配送、住院押金垫付等增值服务,也是超级优秀;

★ 可选责任创新高

相比于另外两款百万医疗,星相守的可选责任,也非常多,尤其其中两个可选责任,超级优秀:

其一:可以选计划一/计划二,计划一是普通版本,支持的医院为二级及以上公立医院普通部;

计划二是特需版本,不仅包含二级及以上公立医院普通部,还可拓展公立医院特需部、国际部、VIP部,对于追求医疗品质的朋友来说,也可以享受更优质的医疗条件;

其二:可选0免赔,一个是住院医疗0免赔,一个是门急诊医疗保险金,虽然蓝医保好医好药版和金医保2号,都支持附加这两项责任,但都只能50%报销;

而星相守,附加这两项责任后,均能实现100%报销,也就是真正能实现,住院+门急诊,我们一分钱也不用花的效果;

除了这两项可选责任,还有其他可选责任,这里我就不一一介绍了!

★ 保费行业地板价

0岁男孩,同样保障责任下,星相守一年只需要350元,而蓝医保好医好药版需要387元,医保3号需要412元,星相守是妥妥的全网地板价,对于追求极致保障+极致保费的朋友来说,这款产品,简直是是诚意满满!

当然,星相守这款产品也有自己的缺点,计划一,部分医疗有赔付限额限制,比如:床位费、膳食费、护理费,日费用赔付限额为300元;耐用医疗设备费,年累计赔付限额15000元;

因为目前市面上意外险五花八门,很多人不知道怎么选择,三文就把挑选意外的标准总结到表中,相信我!你就抄作业按照下面标准来选,买意外险一定事半功倍。

话不多说看图:

意外险的各项责任就像我们身体的器官一样,如果要天眼君来形容意外险的医疗责任,我可以毫不夸张的讲,他就像人的心脏一样重要,因为比起意外身故/伤残概率,意外医疗会高的多的多,所以医疗责任能否选对是买对意外险非常关键的一步。

(1)意外医疗这样选

免赔额越低越好:因为免赔额就是报销的门槛,意外险的免赔能0就不100元,超过100元以上免赔额就建议果断放弃,因为如果每次两三百元去掉100元以上的免赔额,你自己都懒得去报销。

报销比例越高越好:报销比例的高低,决定花同样的钱你自己需要承担的多少,比如社保报销后4000元,报销80%,自己就要承担800元,要是花钱更多,自己需要承担的会更多。

务必选不限社保内外:因为药品和医疗器械分社保内外,一般没有纳入医保的都是相当贵,一旦发生意外是否涉及到社保内我们都不知道,如果一旦用到社保外的用药或是器械,你买的意外险只能报销社保内,那额外花销都是你自己承担,而且有可能是一笔不小的花销哦。

住院津贴:住院津贴就像误工津贴一样,在因为意外导致不能上班的同时,还能有住院津贴给作为补充尽可能降低意外带来的损失,还是很nice。

(2)身故/残疾责任这样选

意外险的里的身故和全残是没有什么可讲的,因为这是每一款产品都必备的,关于身故我需要注意两点:猝死和交通意外身故额外赔。

猝死:现在意外险拒赔纠纷最多的就是猝死,因为意外险的定义:外来的,非疾病,非本意的,但是猝死一般都是由疾病的造成的,所以如果一款意外险,没有把猝死这一项作为附加项加上去,就意味一旦发生猝死就赔不到,所以成年人买意外险,如果不保猝死,一定果断放弃。

ps:只带猝死责任还不够,一定要看条款对猝死赔付的条件,世界卫生组织对猝死定义的时间是6h,好在保险公司对猝死的时间做了延长,一般有:24h,48h,72h或是一定时间,在同等的条件下选择的顺序一定是:一定时间>72h>48h>24h。

交通意外额外赔:交通意外额外赔作为能和主险身故/全残叠加赔付的一项责任,非常好的,关于交通意外额外赔赔付的比例越高越好。

(3)其他责任这样选

其他责任其实也买意外险很关键的责任:

比如投保职业,这个非常关键,意外险购买也有非常严格的职业要求,如果不符合职业要求一定不要买,买了出险买赔不到。

免责条款也要看,特别是现在保险公司为了防止骗保,有些地区直接被拉入黑名单,所以意外险之前一定要看看自己所在地区是否不予理赔。生效时间这个当然是时间越短越好。

(4)意外险我只推荐这2款

通过货比三家,目前最值得买的意外险是这两款

大护甲7号由人保财险承保,首先在保险公司上,大家不用担心;其次的话,优势如下:

① 报销条件好,不限社保100%报销,二级及以上私立医院普通部也能赔,而大多意外险只能报销二级及以上公立医院普通部。

② 意外医疗保额高,至尊版有10万,至尊版Pro有15万,而且这两个版本0免赔,1块钱也能报。

③ 包含意外住院津贴,发生意外住院后,至尊版每天有150元的住院津贴,至尊版Pro每天有200元的住院津贴,如果能领两三天的住院津贴,就能把保费领回来了。

④ 交通意外保障好,乘坐飞机、火车、公共汽车、非营运汽车等交通工具发生意外后,保额是可以额外赔付一部分的。

⑤ 保猝死,上面我们提到过,猝死是由疾病导致的,并非意外,但大护甲6号扩展了这项保障,猝死后最多能赔付50万。

⑥ 价格便宜,买 100 万保额,一年也才需要288元。

注意事项:大护甲7号固然好,但买的时候在这两个地方也要多留意:

医院有限制,例如北京市的平谷区、密云区怀柔区,天津市的滨海、静海地区,江苏省的南通市,辽宁省的铁岭市等医院都不能赔。

有健康告知,有二级及以上高血压、心脏疾病等不能买。

意外险也是有夫妻版本的,如果是夫妻二人一起买,那也会有 2 大优势:

① 夫妻两人因同一公共交通意外导致身故或全残,每人能额外赔50万:假如买了100万的保额,夫妻俩每人能赔150万,如果单独买,每人最多只能赔付100万。

② 夫妻两人一起买,价格也比较便宜:100万保额,两人每年只要566元;而且它还能附加子女意外保障,价格一共才634元,这样的话保单也很好打理,一张保单能保障一家三口。

注意事项:同样,这两个地方要留意:

有健康告知:有癌症、严重心脏病等不能买。

医院有限制:北京平谷区、江苏徐州市等地区医院不保。

总之,如果是夫妻二人一起买,这款产品不仅保障加码,而且价格便宜,是不二之选。

定寿寿险理赔比较简单,不论什么原因导致的身故和全残保险公司都会直接赔付保额,买100万赔付100万,买200万赔付200万,挑选定期寿险注意如下几点就可以:

(1)保障责任越全越好

定期寿险在基础保障上要首选保障身故/全残,但有部分产品是不包含全残保障的,属于保障不全; 因为如果被保人不幸全残,对经济来源也是有很大影响的,同时也会给家庭带来额外的压力;

所以,如果遇到这类在保障上“偷工减料”的产品,可以直接加入黑名单! 此外,不同产品还会有一些可选的特色保障。

如:交通意外额外赔、猝死额外赔等保障,均是定期寿险的加分项,一方面提升产品竞争力,另一方面满足客户的额外需求;对于有这些额外需求的小伙伴可以重点留意。

(2)免责条款越少越好

一般情况,定期寿险是只要身故就会赔偿,不管是因为意外、疾病、自然死亡等等。

免责条款就是在什么情形下,保险公司不会承担赔付保险金额的责任,即不会给钱。

目前市面上好的定期寿险免责条款都是3条,当然也有定期寿险免责会增加到7条; 所以在选择增额寿的时候一定是免责条款越少,规定不给钱的情景越少,就会越好。

(3)保额要买够

买任何保险都不是越多越好,合适才最重要,定期寿险到底买多少合适,一定要结合个人收入情况或者家庭财务状况,来确定寿险保额。

一般可以从两个方面来定保额:

一种是根据自己的收入,一般为10倍左右,可以给家庭足够长的时间去平稳度过; 另外一种是根据支出进行精细化计算,会有几部分构成:家庭5-10年的生活费用支出+子女教育费用+父母赡养费用,此外若还有房贷车贷等负债,需要额外加上。

(4)关键保障时间要全覆盖

定期寿险要解决的问题就是在承受重大家庭责任的人生阶段,万一不幸身故,原本应由你承担的责任可以转嫁到保险公司身上,所以一般建议保到60岁或者65岁,因为绝大部分人都在这个年龄退休,也不需要自己再承担家庭责任了。

当然也有人可能想70岁,这样获得理赔的概率更大一些,但保障时间长,同时也意味着保费也会贵很多。比如同等条件下,100万的保额,保障到60岁要1000,保障到70岁要2000。

(5)一定要指定受益人

为什么买定期寿险时一定要指定受益人,因为如果保单没有明确指定受益人,发生身故理赔时,问题会比较复杂:

一方面,法定继承人可能会因为继承人及比例问题产生矛盾,在家庭结构比较复杂的再婚及多子女家庭中发生概率较大。

另一方面,根据《保险法》第四十二条,如果被保险人去世,因受益人缺失(未指定/去世/丧失受益权等情形)导致保险金作为被保险人的遗产的情形。

如果被保险人生前有债务,法院裁定保险金作为被保人遗产处理时,保险金可能会被优先用去偿还被保险人所欠的税款和债务(民法典第1161条,法条附后),从而影响继承人足额获得理赔款。

(6)定期寿险我只推荐这几款

对比全网定期寿险,我认为,目前仅有 3 款产品最值得选:

作为定期寿险市场的"常青树",华贵人寿的大麦系列一直备受关注。2026版本在延续之前的优点同时,进行了多方面的升级优化:

先说亮点:

① 可选保额高,最高支持400万保额这比很多同类产品(通常最高350万)要高出不少。而且如果你经常出差,还可以选交通意外额外赔,航空意外最高能赔到1000万,水陆公共交通也有800万,这个额度真的很给力。

② 支持智能核保+人工核保除了常规的智能核保,还支持人工核保。也就是说,如果智能核保没通过,还能找人工再审核一下,相当于多了一次机会。这对一些有轻微健康问题的人来说特别友好。

但有个细节要注意:这款产品对不同年龄段的健康告知要求不一样。45岁及以下的人群只有3条健康问询,相对宽松;但46岁及以上的人群,就会多一个"2年内就医行为"的问询,比如有没有做过手术、住过院等等。

所以,对于46岁及以上,有身体指标异常的人群来说,华贵大麦2026的承保,要略微苛刻一些了。

整体来说,大麦2026,更加适合身体健康,或者45岁及以下人群,想要高保额的,大麦2026依然是不错的选择,但,对于45岁以上,身体有指标异常的朋友来说,这款就不是最佳之选啦~

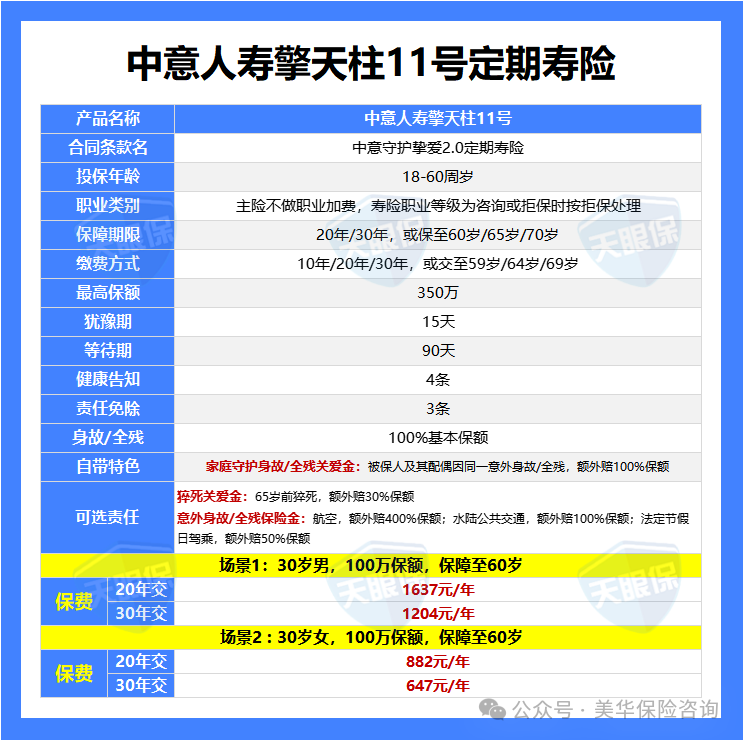

中意人寿,虽然25年才开始正式布局定期寿险市场,不过,一出场就超级亮眼,旧产品擎天柱10号,一上线,就拿下了定期寿险销量TOP3的位置,此次升级后的擎天柱11号,表现也非常值得期待。

擎天柱系列,一直能在定期寿险市场上,占有一席之地。而擎天柱11号最大的优势,就是:

中外合资保司承保,品牌实力强:中意人寿是一家中外合资保司,中方股东中石油,外方股东意大利忠利集团,不仅有顶流央企背景,而且,更是双世界500强股东背景,实力超级强劲。 除此之外,它还有以下优势:

① 责任免除少,理赔限制更宽松:中意人寿擎天柱11号,责任免除仅3条,属于全网最宽松的责任免除了。

相比于其他定期寿险,酒驾/无证驾驶也会被免责,擎天柱11号无相关描述,这就意味着,即便是酒驾/无证驾驶导致的身故/全残,也是可以正常赔付的,免责条款真的巨宽松了~

当然,安全第一位,还是建议大家,千万不要酒驾/无证驾驶,毕竟,生命只有一条。

② 自带家庭守护关爱金夫妻其中一人投保,但如果夫妻双方在同一场意外事故中去世或全残,额外赔付 100% 保额。相当于保100万,实际赔200万,可以说是非常人性化的特色责任了。

③ 可选保障也很齐全:

猝死:65岁前猝死,额外赔偿30%保额;

交通意外:航空事故身故/全残,额外赔400%保额;水陆交通事故全残/身故,额外赔100%保额;法定节假日自驾或乘车出意外,额外赔50%;

整体来看,对比单人的定期寿险,擎天柱11号整体会贵几十块钱,但整体差距不大,重点是公司实力强+产品免责优+特色责任好,综合下来,如果我自己买定期寿险,一定是首选中意人寿的擎天柱11号的;

咱们普通老百姓,家里父母为了供我们读书,结婚,生子,掏空了家里的积蓄,万一真要来个大病,家里砸锅卖铁真的都没有;

即使小的问题,磕磕碰碰、生病住院,自己辛苦攒的那点存款眨眼就没了,就算几万块的医疗费,对有钱人来说是小意思,但对我们来说可能要攒好几年。

所以不管收入多低,给自己配点合适的保险,做到真有事,自己能解决,不给别人找麻烦,才是我们做人的底线。

同时量力而行,经济能力范围,负担得起的才是最好的,一年拿出来多少钱来配置保险,才会比较合理呢?

一般建议保费控制在年收入的5%~10%,这样生活不受影响,保障也到位。

所以针对不同年收入做了3个方案:

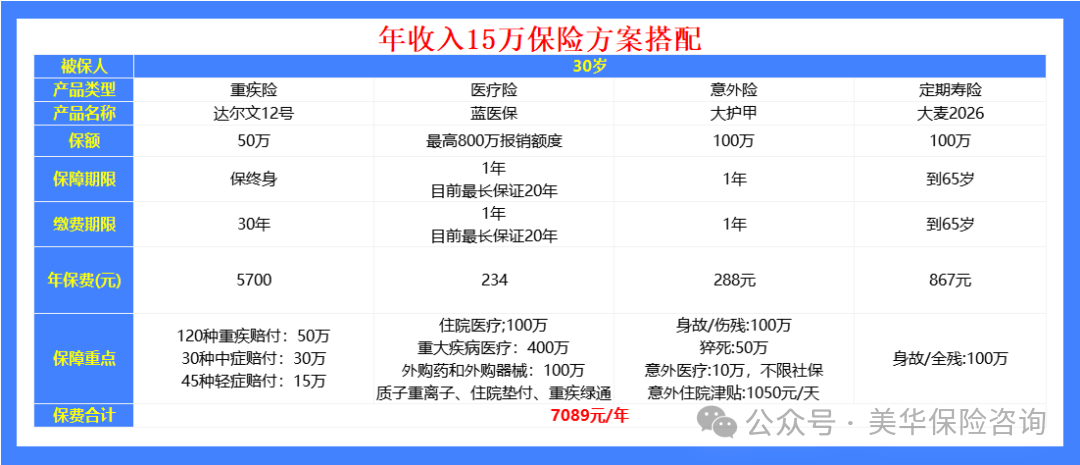

老规矩,还是先看图:

配置思路:

作为家庭顶梁柱,配齐四大险种是基础,但想以最低成本实现全面保障,就得做好优先级规划。

首先,意外险和百万医疗险是必保的基础项。

我选的是大护甲7号意外险尊贵版,它含 50 万意外伤害保额和 5 万意外医疗保额。意外医疗不限制社保范围,进口药也能报销,自带30万的猝死责任,同时还附加 100 元 / 天的意外住院津贴,能切实减轻住院期间的生活开支压力。

百万医疗险的核心作用是应对高额医疗费用风险,不管是疾病还是意外导致的住院,产生的费用都能报销。

我选的蓝医保,有 200 万医疗报销额度,400万重疾报销额度,可以说保障范围很全,包括一般住院医疗、门诊手术、特殊门诊,以及住院前后的门急诊。它还提供住院垫付、外购药和外购器械,能解决就医时的实际难题;

更关键的是,这款产品能保证续保20年,20年内即便产品停售、发生过理赔,或者身体状况变差,都不影响续保。

重疾险,我选择了保至 70 岁的定期重疾险,保额 30 万,能覆盖 A 君 3倍的年收入。

万一不幸罹患重疾,出院后不用急于复工,这笔钱可以支撑他进行充分的康复调理。等后续家庭经济条件更好了,再进一步补充保障方案,提升保障力度。最后是定期寿险对家庭顶梁柱来说同样重要。

我选的是华贵大麦2026,定期寿险界的鼻祖,性价比界的扛把子。配置了 50 万保额,这个额度能覆盖他 5倍的年收入,即便不幸发生意外,也能保证家庭未来 5年的生活不受影响,平稳渡过难关。

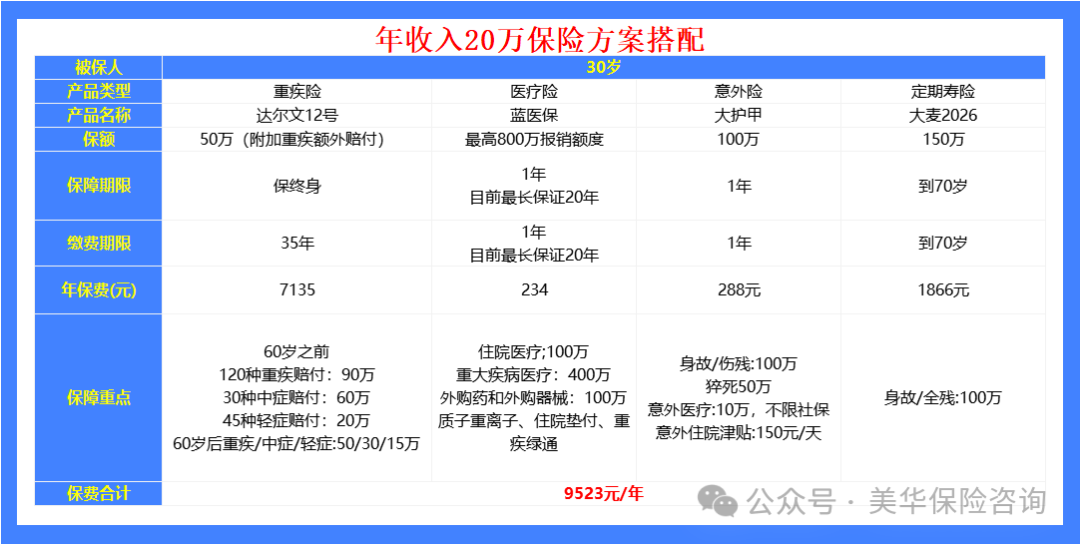

因为收入增加这份配置精准调整。

意外险从大护甲7号从尊贵版升级到至尊版:由原来的50万提升到100万;

医疗险没有变,还是蓝医保。重疾险做了调整,保障时间从保至 70 岁改为保障终身,保额从原来的 30 万提升到50万;因为收入增加了,作为收入损失险的重疾保额也提升到50万。

万一不幸罹患重疾,出院后不用急于复工,这笔钱可以支撑他进行充分的康复调理。保障时间从定期提升到终身,也防止老年无保障这个隐患。

定期寿险还是华贵大麦2026,保障期限设定到 65 岁退休节点,缴费期限也拉长至 65 岁,能最大程度降低每年的缴费压力。

老规矩,还是先看图

这份配置思路围绕着收入增加做了精准调整。

意外险维持原选择,依旧保留意外险从大护甲7号至尊版,无需额外调整。 医疗险没有变,依然是蓝医保。

重疾险还是选择达尔文12号,50万保额保终身,同时附加了重疾额外赔付,在60岁之前罹患重疾赔付额度可达90万,万一不幸罹患重疾,出院后不用急于复工,这笔钱可以支撑他进行充分的康复调理。

定期寿险还是大麦2026,首先保额从100万提升到150万,其次就是保障期限设定从 65 岁提升到70岁,缴费期限也拉长至 70 岁,能最大程度降低每年的缴费压力。

PART 01

避开这些保险坑

买对保险就成功了一半

01

别out了!你对重疾险的看法该更新了

02

请Caution!便宜的医疗险也有“猫腻”

03

几百元的意外险,也不能随便选

04

定期寿虽简单,但也不是谁都能买

PART 02

高性价四大险种怎么选?

(重疾、医疗、重疾、定寿)

上面讲了我们在选择四大险种的时候需要注意的事项,接下来三文就手把手教大家怎么挑选到适合的产品

01

重疾险怎么选

通过上述热销产品对比,重疾险我只推荐这2款

02

医疗险怎么选

第二、门诊手术医疗费用

第四、特殊门诊医疗费用

住院垫付:住院垫付一般指两方面,第一,实际已产生费用超过免赔额的部分,扣除社保应当报销的比例,按照实际金额提前垫付;第二,目前花销费用较低,预估费用较高,由医生开具预估费用清单,盖医院公章向保险公司申请住院费用垫付,垫付的金额最后实际报销时,多退少补;

03

意外险怎么选?

04

定期寿险怎么选?

PART 03

选择太多,性价比保险方案都在这

01

年收入10万以下,配置什么保险?

02

年收入15万,配置什么保险?

老规矩,还是先看图:

03

年收入20万,配置什么保险?

最后,借用电影《阿甘正传》里的一句台词:“人生就像一盒巧克力,你永远不知道下一块是什么味道。”

未来无法预料,但我们可以未雨绸缪,为自己和家人买好保险,这样面对疾病和意外能更有底气。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!