微信客服

微信客服

一年几百块,0免赔还能报门诊!适合孩子买的医疗险全在这了

各位宝爸宝妈们,有没有遇到过这种情况:

孩子半夜发高烧,急匆匆赶到医院,挂号、检查、输液一趟下来,好几千块钱就花出去了。心里一边心疼孩子,一边也为钱包“大出血”而心疼。

更让人郁闷的是,这笔钱,医保报销一部分后,剩下的几千块,刚好卡在了一个尴尬的位置——它达不到普通百万医疗险1万元的免赔额,年年交着保费,这次住院却一分钱都报不了,全得自己掏。

这“几千块”的医疗费,说多不多,说少不少,但次次自掏腰包,对年轻家庭来说也是笔不小的负担。

其实,这个问题完全可以靠保险来解决!

今天,我们就来详细聊聊专门为应对孩子感冒发烧、肺炎、急性肠胃炎等常见病设计的医疗险

——它们一年保费只要几百块,真正实现0免赔,连门诊费用都能报销,完美填补了普通百万医疗险的保障空白。

这篇文章将帮你弄清楚:

-

为什么孩子的医疗险,“0免赔”比“高保额”更重要?

-

市面上有哪些类型的0免赔医疗险?它们有什么区别?

-

哪些产品真正值得为孩子考虑?

无论你是还没给孩子配医疗险,还是已经买了但总觉得“不实用”,这篇超全攻略都能给你提供清晰的配置思路。下面就让我们一起来看看吧!

一、为什么总觉得百万医疗没用?

在正式上产品之前,我们必须先搞明白一个问题:为什么在我们需要的时候,手里的百万医疗险却常常“帮不上忙”?

很多新手爸妈第一次接触保险,听到“百万保额”这个数字,第一反应就是“太好了,大病小病都不怕了!”

于是兴冲冲地给孩子买了一份。但等到孩子真因为一场肺炎、一次轮状病毒腹泻住进医院,拿着账单去理赔时,才发现事情和自己想的不太一样。

症结,就在于那个看似不起眼的“免赔额”。

我们来算一笔账。目前市面上绝大多数百万医疗险,都有1万元左右的年度免赔额。

这是什么概念?意思是,在一个保单年度内,我们自己花的钱要先累计到1万块,保险公司才会开始报销这1万块之后的部分。

那么,咱们回忆一下,孩子成长过程中最常见的住院情况是什么样的?

-

感冒引发的肺炎/支气管炎:住院一周,总费用大概在5000 - 8000元。

-

秋季腹泻(轮状病毒):可能需要输液、补电解质,花费也在3000 - 6000元。

-

……

你看,这些在孩子身上发生频率最高的住院场景,花费大多集中在几千元这个区间。

经过医保报销后,剩余需要我们自费的金额,往往离1万元的免赔额还差一大截,百万医疗险通常都用不上。

所以,对于孩子来说,能解决眼前这些“高频、小额”医疗花费的“实用型”保险,往往是我们更需要的。

接下来,我们详细介绍。

二、这三类“0免赔”医疗险怎么选?

这篇文章,我们的目标很明确:找到能覆盖孩子几千元住院花费,甚至能报销门急诊费用的保险。

我总结了三类能够解决我们问题的“0免赔额”医疗险,如下图:

它们各有侧重,适合不同需求的家庭:

1、 0免赔百万医疗险

如果你还没给孩子买任何医疗险,或者希望用一份保险同时解决“大小病”问题,0免赔百万医疗险就是适合大部分家庭购买的;

它具备“高保额”(几百万,应对大病)和“0免赔”(应对小额住院)的双重优势,而且还能保证续保,价格也不贵,非常实用。

2、小额医疗险

如果你已经给孩子配置了1万免赔额的百万医疗险,只想专门补充这1万以内的空白,就选小额医疗险;

它专供1万元保额以内的医疗费用报销,但不保证续保,每年都得重新投保,重新过健康告知。

3、0免赔中高端医疗险

如果你预算充足,不仅想报销医疗费,还非常看重就医环境和效率,就选0免赔中高端医疗险;

它可以报销公立医院的“特需部”、“国际部”甚至指定的私立医院,可以享受更好的就医服务,但价格相对较高。

下面,我将分别对比这三类产品,为大家详细剖析几款在市场上表现突出的明星产品,大家可以按照自己的需求来看。

三、最适合孩子的医疗险推荐!

纸上谈兵终觉浅,接下来我们结合上面提到的三类产品,挑选出几款市场口碑和性价比都非常出色的“尖子生”,进行深度剖析。

这类产品是本次推荐的“主力军”,特别适合还没有给孩子配置医疗险的家庭:

金医保3号少儿中高端医疗险,是专属的少儿医疗险;

全责任0免赔,住院花费5000元以内报销80%,超过5000元的部分100%报销,没有单项限额。

重疾医疗、意外门急诊、质子重离子均为0免赔100%;

确诊重疾,可以直接在公立医院的特需部、国际部或指定私立医院治疗,享受更好的医疗资源和环境。

可选“特定疾病门急诊”覆盖40种少儿高发疾病(如肺炎、流感、手足口),0免赔80%、年限额5万;意外门急诊0免赔100%,门急诊获得感明显提升。

保证续保到19岁,覆盖孩子从出生到成年的关键阶段。

星相守(计划一),是0-70岁都可以投保的;

选 0 免赔,价格相对便宜,1 万以下也能100%报销。

还有一个可选责任是门急诊医疗保险金,可以保证续保3年,不限疾病100%报销,但每次都有200的免赔额,实用性不强。

主险可以保证续保20年。

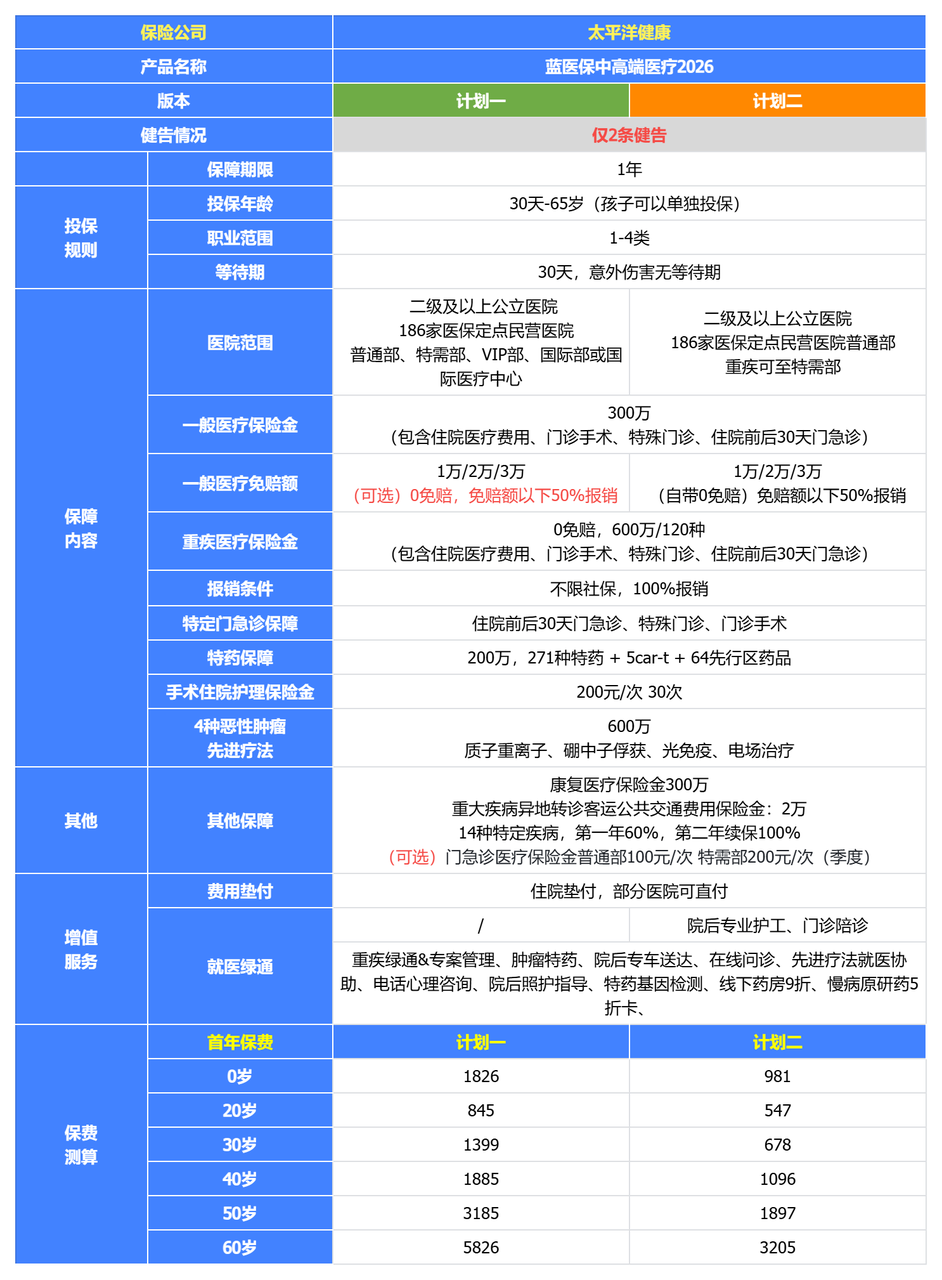

蓝医保好医好药Pro版,同样是-70岁都可以投保的;

一般医疗与重疾医疗均为0免赔;有三个计划,分别是1万以内报销30%、50%、80%,表中是选的计划一;

除二级及以上公立医院普通部外,新增186家私立医院普通部;

它也有一项“门急诊”可选保障,意外100免赔额70%赔付;疾病100免赔额50%报销,每次限额300元,附加价格较高,不建议大家选。

同样,主险可以保证续保20年。

如果你已经有了普通的百万医疗险,只想补上那“1万免赔额”的窟窿,可以看看这两款:

如果希望门诊看病能报销,可以选暖宝保3号少儿门急诊险,100免赔额后医保内费用100%报销,自费药报销40%;住院则没有免赔额,报销比例和门诊一样。

如果主要想保住院,小学童2号Pro很值得考虑,社保后100报销,自费药还能报60%,免赔额100元;意外门急诊也可报,一年只需要240元。

但,这两款产品都是一年期产品,不保证续保,第二年需要重新购买。

预算充足、追求就医体验的家庭,直接看这里:

这几款产品,都能 0 免赔 100% 报销公立医院普通部、特需/国际/VIP 部的住院医疗费,还能报私立医院,就医时的选择很多。

星相守(计划二),中高端医疗险中的“异类”;

保障全价格低,还能保证续保20年,同时,它还能附加门急诊保障,得病了能去特需门诊看病,体验较好的医疗环境。

这在高端医疗领域几乎是“降维打击”,性价比很高。

平安e生安心,大品牌;

保障责任很全面,除了基础的住院和特需医疗,还创新性地加入了康复治疗费的报销,这对于一些需要术后康复的孩子来说非常实用。

附加上门急诊保障后,e 生安心门急诊保额和一般医疗共用 400 万,是几个产品中最高的。同时它在出院 30 天内如果去康复科进行治疗,治疗费也能 100% 报销。

要注意它只是主险保证续保 10 年(即在普通部就医),特需医疗是 1 年期不保证续保的。

上述这2款产品都能附加门急诊保障,能报特需部、国际部等,但价格比较贵(见表格右列价格)

MSH欣享人生2025,顶级网络,尊贵体验;

MSH是国际知名的医疗服务商,这款产品的医院网络覆盖极广,保额最高可达600万,是这几款产品中最高的。

公立医院普通/特需/国际全覆盖,包含指定的私立医疗机构;

计划C自带3万的门急诊保障,无需额外附加。最大的特色是提供直付服务,在合作的医院看完病签字走人即可,无需垫付和事后报销,体验感一流。

价格也是最顶级的,适合对品牌、服务和便利性有极高要求的家庭。

中高端医疗险相较普通百万医疗险,价格贵不少,保障也复杂许多,篇幅原因,讲解得没法面面俱到。

四、写在最后

洋洋洒洒说了这么多,相信各位家长心里已经有了一杆秤。

孩子的医疗保障,从来不是一个简单的“买或不买”的问题,而是一个如何“聪明地买”的决策;

今天给大家介绍了几种适合孩子的0免赔医疗险,希望能给大家提供些思路!

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!