微信客服

微信客服

百万医疗险哪款好?2026百万医疗超全挑选指南+2月最新推荐榜单

很多人觉得有社保就够了,但现实很骨感。

社保是“保而不包”,它有起付线、封顶线,更有严格的“医保目录”。

在癌症等重疾面前,真正昂贵的靶向药、免疫疗法(如CAR-T)、进口耗材,往往都在医保目录外。

简单说,医保决定了你能不能吃上药,而百万医疗险决定了你能不能用上“最好的药”。它不是用来报销感冒发烧的,它是用来防止你在巨额医药费面前“因病致贫”的终极杠杆。

举个例子:小A因肺癌住院,社保报销后自己还需要自费13万,如果他买了1万元免赔额的百万医疗险,那他就只需要自费1万元,百万医疗险可以报销12万元;

百万医疗险的核心价值,就是把这12万的风险,通过几百块的保费转移给保险公司。

所以,不管是刚出生的婴幼儿,还是六七十岁上了年纪的父母,百万医疗险都是不可或缺的保障。

但是,目前市面上上百款百万医疗,究竟哪款性价比高,最值得买呢?

今天,我就把2月百万医疗险挑选指南+最新榜单按时奉上,无论你是想给自己还是给家人买,都可以找到答案~

一、百万医疗险,正确挑选指南

百万医疗险是目前保险行业最内卷的赛道。

各大保司都在拼保额、拼增值服务,但如果你只盯着那几百万的数字看,大概率会掉进坑里。

记住:百万医疗险的本质不是看谁“上限”高,而是看谁“底线”稳。

我带你用“四步穿透法”,直接撕开百万医疗险的溢美之词,看清核心条款。

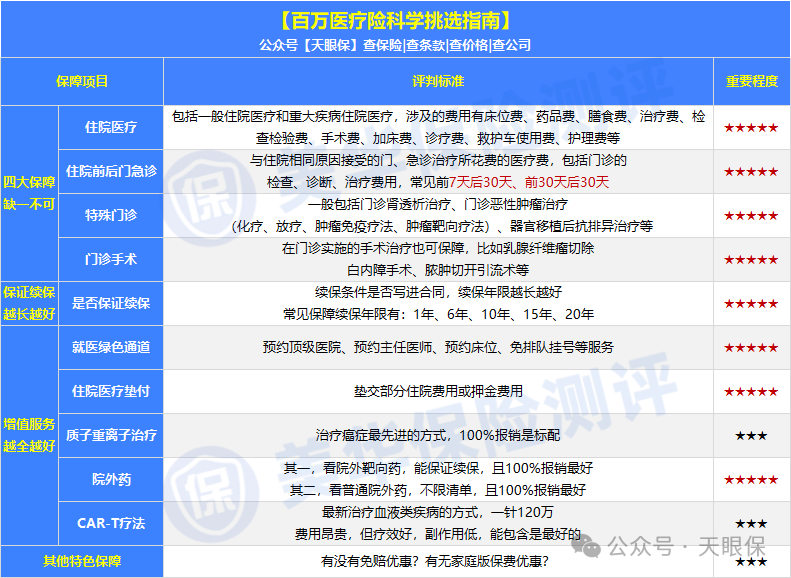

第一步:看「保障责任」是否全面

百万医疗险的保障责任,核心要看这四大块:

① 住院医疗:包括床位费、药品费、检查检验费、手术费等,这是基础中的基础。要确认是否涵盖“重症监护室(ICU)费用”“器官移植相关费用”(如肾移植的抗排异治疗)。

② 特殊门诊:比如肾透析(针对尿毒症)、恶性肿瘤放化疗、器官移植后抗排异治疗等,这些不用住院但花费极高的治疗,必须覆盖。

③ 门诊手术:像乳腺纤维瘤切除、白内障手术等门诊就能做的手术,也要有保障。

④ 住院前后门急诊:通常指住院前30天+出院后30天的门急诊(比如住院前确诊检查、出院后复查),有些产品只保前7天后7天,保障力度差很多。

注意:有的产品会把“门诊手术”藏在附加险里,看似便宜,实际加起来保费没优势,还容易漏看。

第二步:盯「续保条件」够不够

续保条件直接决定这款产品能陪你走多远。目前市场主流有这几类:

① 一年期不保证续保:每年重新审核健康,理赔过或身体变差可能拒保。早年产品多为此类,现在不建议优先选。

② 保证续保6年:6年内无论理赔多少次、身体是否变化,都能续保;但6年后要重新审核。适合预算有限、想先过渡的人。

③ 保证续保10年/15年/20年:最长20年内不用怕停售/健康变化,稳定性最强。

无论哪个年龄段,都要优先选保证续保20年的,毕竟“未来不确定性”才是我们买保险的原因。

第三步:查是否包含「外购药保障」

除了四大基础保障和保证续保,是否包含外购药,也是非常非常重要的!

外购药分为普通外购药和癌症靶向药,在实际就医中,这两类药品效果好、副作用低,但费用的支出往往非常昂贵;

看过《我不是药神》的应该都知道,外购药一是难买,二是贵的离谱,

比如治疗肺癌的安圣莎,一盒15232元,比如治疗乳腺癌的赫赛汀,一盒25000元,如果百万医疗险不能报销,那涉及到癌症,花销都将是个无底洞。

所以,一定要选择带有外购药保障的百万医疗险,而且要优先选择药品清单更广泛,报销比例更高的产品。

第四步:验「增值服务」是否实用

百万医疗险的“增值服务”不是越多越好,而是“刚需服务有没有,关键服务好不好”。

重点看这三大类:

① 住院垫付:平常生病住院时,医院都会让我们提前缴纳一笔住院押金用于治疗,如果是小额押金还好,但如果是几万的住院押金,我们一时手头紧拿不出来,可能就不能第一时间得到救治;而如果有住院垫付这项增值服务,保险公司就能为我们先行垫付,解决了我们的燃眉之急;

② 就医绿通:核心是“能不能快速挂到专家号、安排住院/手术”。比如“7个工作日内安排三甲医院主任医师门诊”“15天内安排住院床位”,这种才有实际意义。

③ 质子重离子:这是针对癌症的先进放疗技术,副作用小、治愈率高,但费用高昂(单疗程27 - 30万)。如果百万医疗险能100%报销质子重离子费用(且不限社保),相当于给癌症治疗加了“高端buff”。

需要注意的是,可不能只看产品性价比高就直接选择的,还要看自己的健康状态是否符合产品要求;

历史上70%的拒赔原因,都是因为投保人没有做好健康告知;

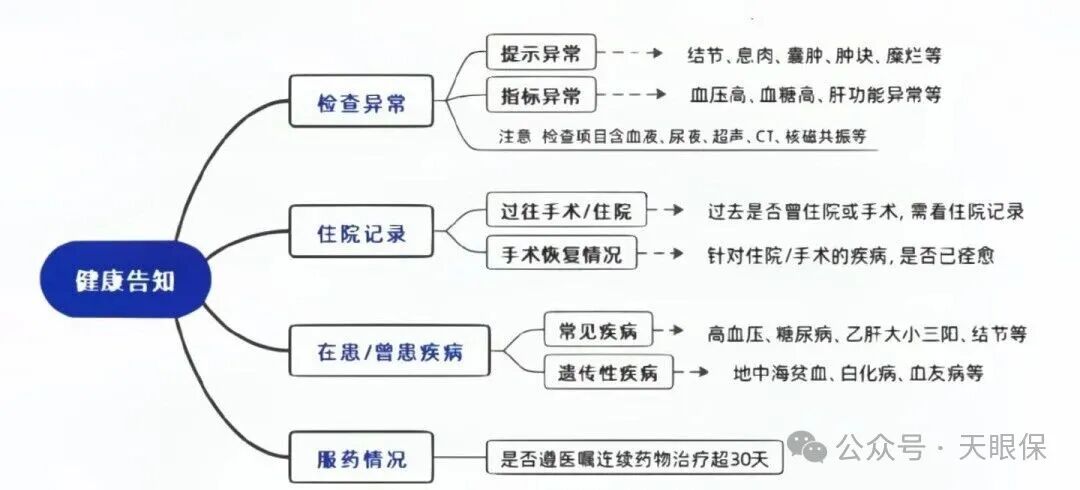

健康告知通常会问到以下四种情况:

大陆实行的是有限告知原则,也就是:“保险公司问到的,如实告知;没有问到的,也不用全盘托出”

做完健康告知,保险公司会有 5 种承保方式,从好到坏依次为:正常承保>加费承保>除外承保>延期承保>拒保。

身体有结节、三高、糖尿病等指标异常的人群,和身体健康的人群,买百万医疗的思路,也是不一样的;而且,个体差异化非常明显,如果我们也有身体指标异常,不知道哪款百万医疗最适合自己?

二、2026年,第一梯队的

百万医疗险

上边说完,相信大家也“门清儿”了,百万医疗险不是有没有的问题,而是怎么才能买到最好的。

这里,我把目前值得买的百万医疗险都测评了一遍,哪款好,好在哪,我一次性说清楚。

当然,买过医疗险的朋友可能都知道,购买医疗险时要经过“健康告知”,健康通过才能买,健康情况不达标就买不了,这是所有保险产品中问询最严格的;

那身体有异常的朋友也不用担心,保险公司考虑到我们不同人群的需求,也推出了“无需健告”的百万医疗险,下面我都会给大家一一介绍:

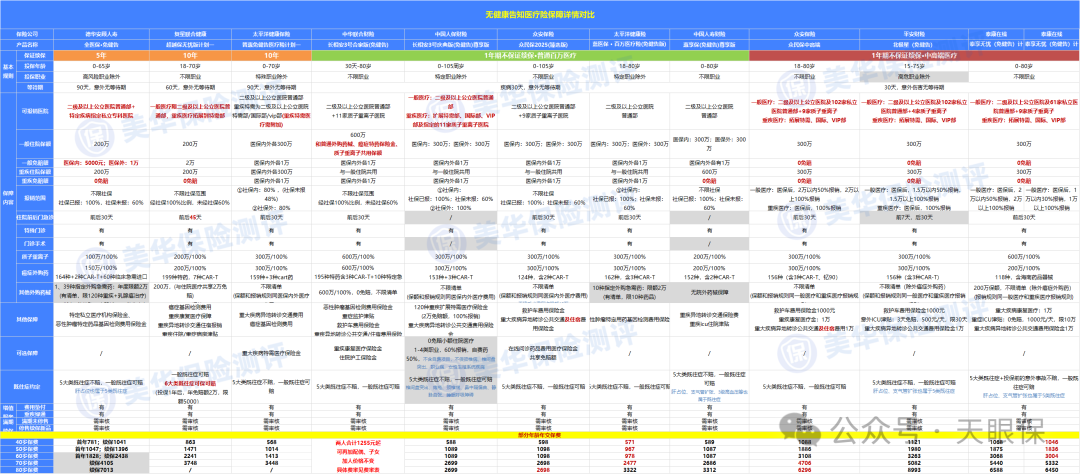

1、身体健康,在这 3 款之间选

这3款是全网百万医疗险市场的天花板,区别只在伯仲之间,买了任意一款你都吃不了亏、上不了当。

那他们之间到底有啥区别、买哪款更好?我们来看各自的优劣势分析。

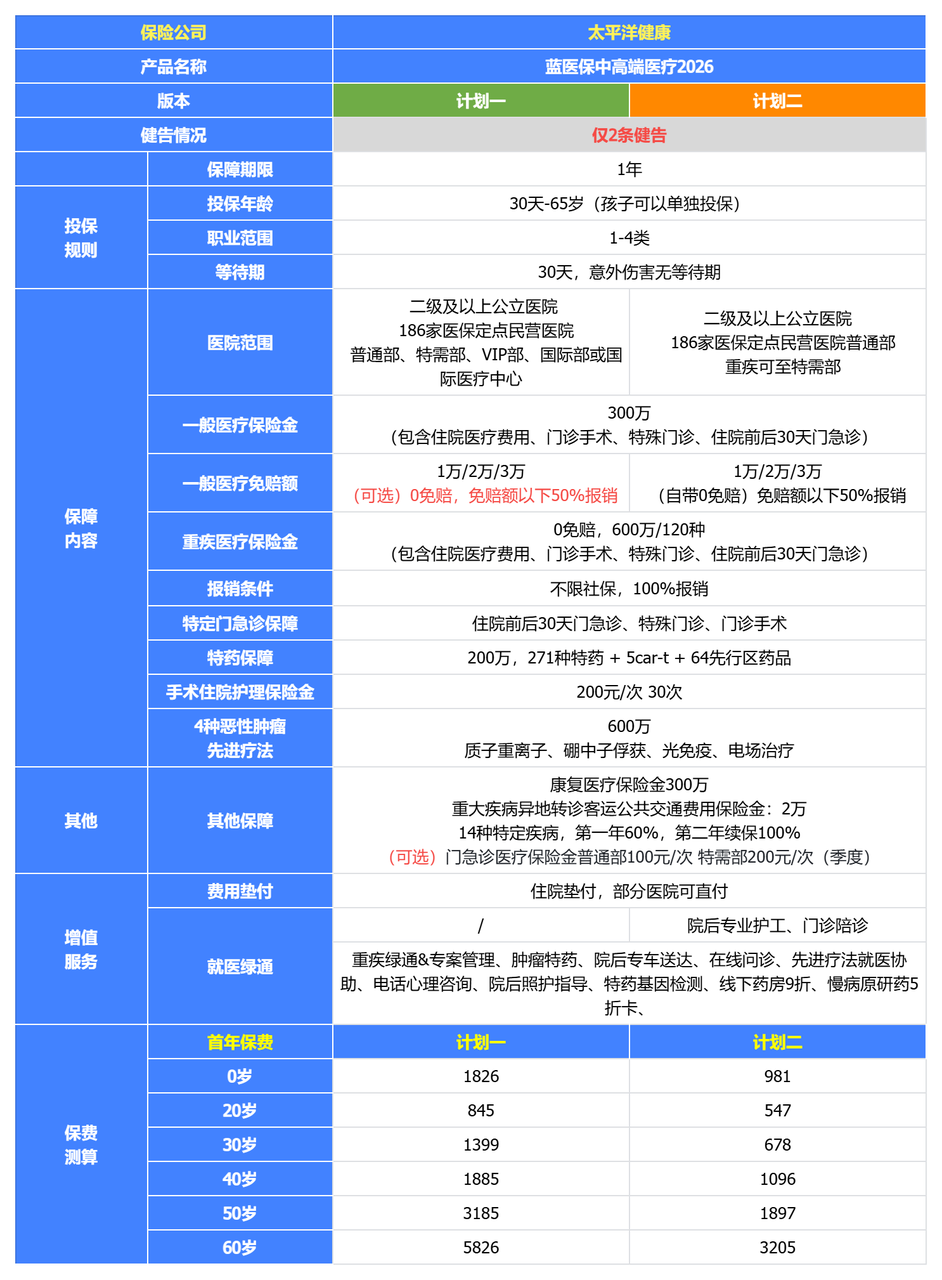

(1)太平洋蓝医保好医好药Pro版(大品牌+高性价,0-55岁首选)

蓝医保(好医好药Pro版)是升级过后的pro版本,保障力度再上一个阶梯,说是当前市面上最好的百万医疗险也不为过。那,蓝医保好医好药Pro版,具有哪些优势,又有哪些不足呢?

优势:(因为优点很多,这里,我重点罗列核心优势)

1)住院0免赔,还能保证续保20年

这是本次升级最核心、最颠覆的亮点!传统百万医疗险的“1万免赔额”高墙,被它彻底推倒。

-

绝大多数同类产品:住院花费在社保报销后,个人先自付1万,剩余责任内的保险才开始赔付。

-

蓝医保Pro版:住院花费在社保报销后,从第一块钱开始就能报销!1万以上赔付比例100%,1万以下可选赔付30%/50%/80%。

这意味着,急性阑尾炎、肺炎、骨折等常见住院情况,终于能用上保险了! 你可以根据自己的预算和需求,选择不同的赔付比例,真正实现“住院就能赔”。

更关键的是,这一切都建立在【保证续保20年】的基础上! 在长达20年的时间里,无论你理赔过多少次、身体变差还是产品停售,这份保障都雷打不动,直到达到1000万的赔付上限。

2)药品数量增加,覆盖更多特药

院外特药,是癌症等重疾治疗的生命线,也是检验医疗险诚意的“试金石”。

蓝医保Pro版这次直接交出了一份满分答卷:特定药品目录扩展到275种,对2025年的新药可实现100%全覆盖!这其中包含270种肿瘤特药和5种Car-T抗癌针,比如鼎鼎大名的倍诺达、福可苏,就连新药易瑞欧、锐珂也包含在内。

更惊喜的是,蓝医保Pro版还能保障海南博鳌、粤港澳大湾区、天津空港的部分进口药。无需远赴海外,就能用上尚未在国内上市的进口原研药。

3)就医自由大升级,私立医院触手可及

曾经,私立医院=高端+昂贵,很多人不敢想。

现在,蓝医保Pro版把你的就医选择权直接拉满!

除了常规的二级及以上公立医院,它新增覆盖了186家优质私立医院的普通部。同时,对于尖端的质子重离子治疗,全面放开医院限制,没有清单限制。

这意味着,你能接触到更优质的医疗资源,享受更舒适的诊疗环境与更个性化的服务。 尤其是在北上广深等医疗资源紧张的城市,你的就医选择一下子多了起来。

劣势:保费略贵一丢丢,在综合性价比前三名的百万医疗中,蓝医保好医好药Pro版整体保费要贵上50-150元附近,年龄越大,保费差距越大,所以,看重这款产品的,不仅要关注现在的保费是多少,也需要多比较一下,10年后、15年后的保费高低;

总的来说,蓝医保好医好药Pro版,虽然保费略贵一丢丢,但整体来说瑕不掩瑜,如果要从前三名百万医疗中挑选一款,那它是最值得入手的百万医疗,没有之一。

当然萝卜青菜各有所爱,介意保费贵一丢丢的,也可以考虑金医保3号。

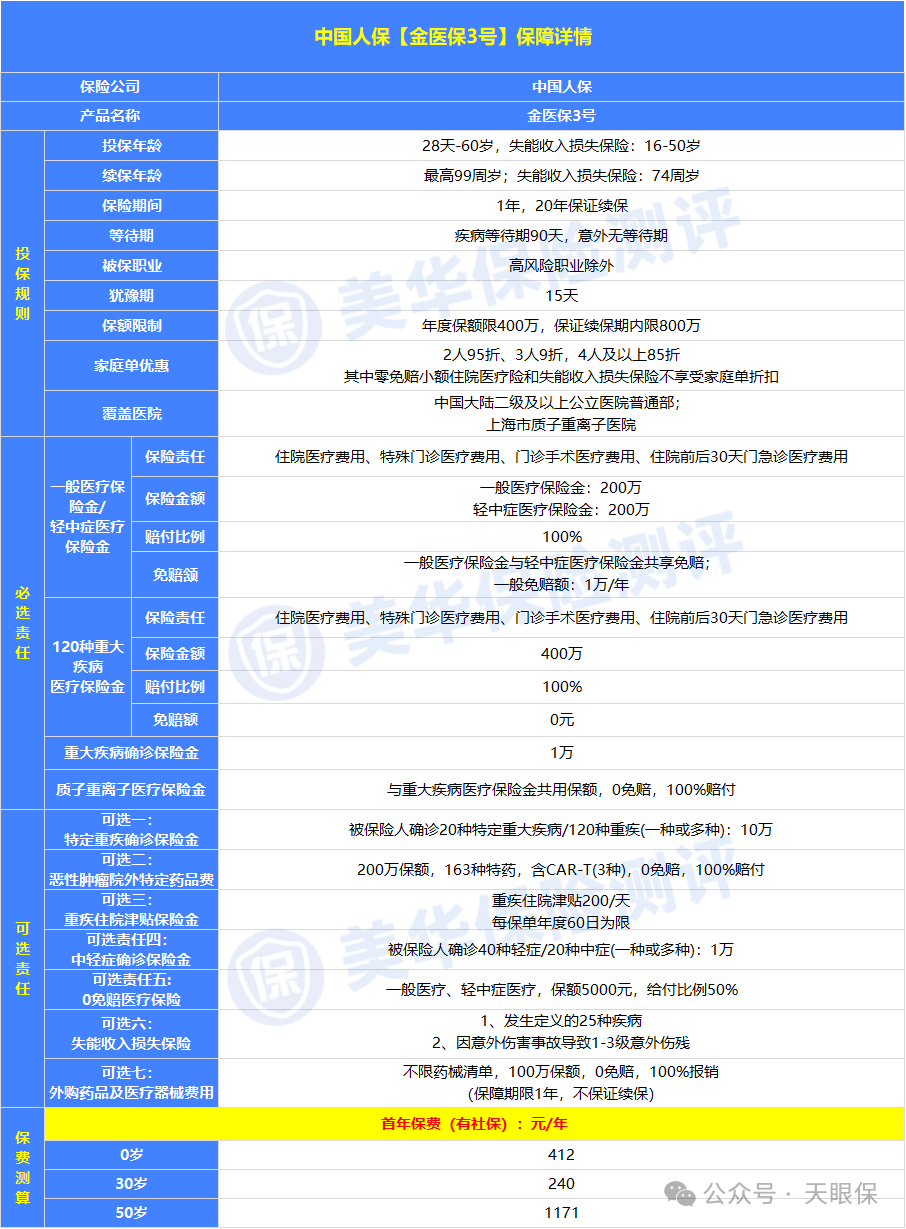

(2)年龄在56~60岁,优先选择—金医保3号

与同类产品相比,金医保3号最大的两个优势是:

① 55岁以上投保无需体检,像上面提到的蓝医保好医好药版,如果是个人买的话,55岁以上投保,需要提供具体的体检报告,投保难度大大增加;而金医保3号的最高投保年龄是60岁,所以对于56~60岁的朋友来说,金医保3号是最优选。

② 价格比较便宜,同样是70岁续保,星相守(计划一)需要4360元,蓝医保好医好药版需要5619元,而金医保3号的续保价格是4172元。

当然,价格便宜不代表保障就差,金医保3号还有这些优势:

-

同样能保证续保20年,中途发生理赔、身体情况变差、产品停售都不受影响;

-

同样能100%报销癌症特药,住院垫付、就医绿通等实用的增值服务也都有;

-

免赔额也有优惠,如果投保后没有发生理赔,每年能减少1000元免赔额,最多减少3000元,也就是说,免赔额从1万降到了 7 千,而且家庭成员能共享免赔额。

买金医保3号,需要注意的一点是:它对既往症的认定不太友好,即使是已告知且标体承保的疾病,也会被看作既往症不保。

总之,如果是给56~60岁的父母买医疗险,那金医保三号就是首选,不用体检就是它最大的亮点,能投保的概率更大;或者是觉得买其他产品价格贵的朋友,也可以优先考虑这一款。

(3)可选门诊责任,真正的0免赔—星相守2号

星相守2号刚刚完成升级:

星相守不是单纯地百万医疗险设置,而是分了两个计划,计划二直接跨到了中端医疗的范畴。

这是目前最便宜、且兼具性价比的一款百万医疗险。

我们主要来看看作为百万医疗险的计划一,有哪些亮点:

★ 真正的 0 免赔:如果选择 0 免赔版本,无论是1万以上还是1万以内的医疗费,都是一个标准,经过社保报销的100%赔付,未经社保的,报销60%。这在市场上是独一份,不像其他产品有1万以内的赔付比例限制。

如果说,0免赔的保费压力有点大也不要紧,可以选1万免赔额,附加基础医疗保险金,对于1万元以内的医疗费用,可以报销60%,保费也就优惠多了。

目前市面上,最好的百万医疗险,1万以内的医疗费用,大多报销比例只有 50%,而且保费会更贵。

所以这一点,星相守2号的优势是妥妥的~

★ 保费地板价:星相守2号的保费,在第一梯队的医疗险中,是最便宜的,而且附加癌症特药也非常便宜,还可以享受195种特药,含3种CAR-T药品,性价比拉满!

而且,即使全家人一起买,也可以 “各选各的” ,也就是说,每个人可以根据自己的情况选择合适的计划方案,搭配灵活,而且钱花得更有意义!

★ 增加重疾特需医疗:预算有限,但是也想能有更好一些就医条件的朋友,可以单独加钱买一个“重疾住院特需升级包”。30岁仅需几十元,40岁也仅需两百元左右,就可以在不幸确诊重疾需要住院时,选择特需/国际/VIP部,安心就医、养病。

总的来说,这款产品比较适合想要给孩子买,想附加门诊责任或者是0免赔责任的朋友;或者是想要获得更好就医资源的朋友,可以直接选附加特需责任,如果想要更好的体验和服务,选择计划二中高端就可以。

2、身体异常,在这 2 款之间选

如果大家由于健康情况,买不了上面的产品,也不用着急,下面这些无健告医疗险,也有保障很不错的产品,有保障总比无保障强。

下面来看,无健康告知的医疗险,哪款最值得买:

(1)众民保2025臻选版——价格便宜,适合大多数人

要说医疗险做得好的保险公司,众安保险必须榜上有名,一个“尊享e生”系列,一个“众民保”系列,独占医疗险市场半壁天下。

而无健告医疗险哪家强?必然是众安保险的众民保,是全网销量最高、最火爆的产品;那么众民保究竟强在哪里,我们来一探究竟:

① 没有投保要求,不限健康、不限职业、不限年龄,即便是80岁、90岁很不健康的老人也能买,因为没有投保要求,所以也不用担心理赔纠纷;

② 外购药械不限清单,众民保 2025 也放开了其他外购药械,且不限清单,只要是医生开的合规处方药,医院没有,去外面买了就能申请理赔;不过重建手术费每次最多报销 10 万,耐用医疗设备费,最高累计报销 10 万。

③ 质子重离子医院丰富,质子重离子治疗技术是为癌症患者提供先进的放射治疗,众民保拓展了9家质子重离子医院,医疗资源很丰富,而其它大多百万医疗险只有一两家。

④ 价格深得民心,为了更直观地看出它的价格高低,我们跟市面上几款热门产品做个对比:

以众民保臻选版为例,在70岁时,保费2698元;而像金医保3号,续保价格已经来到了4172元,蓝医保好医好药版的续保价格已经达到了5619元;

虽然众民保保障、报销条件不如普通百万医疗产品,但胜在没有投保要求,人人都能买,而且价格也很良心,是很多上来年纪父母的福音。

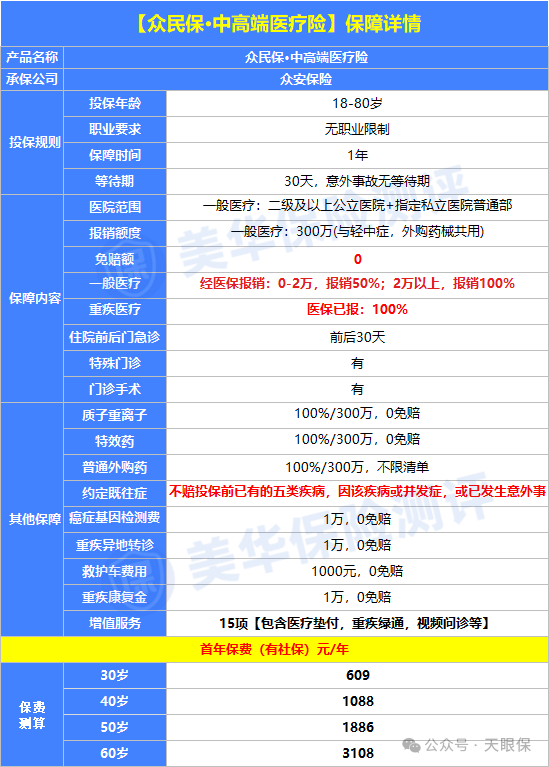

(2)众民保·中高端——保障全面,就医体验好

如果预算允许,又想获得更好的医疗体验,那就更推荐你买下面这款了:

① 投保条件宽松,没有职业限制,80岁都能买;

② 报销条件好,住院能报销私立医院普通部,而重疾还能报特需部、国际部,都是 0 免赔;其中一般住院经社保报销,2 万以内的,能报销 50% 保额;未经社保报销,能报销 30%。

③ 外购药保障好,普通外购药不限清单,300万保额,能100%报销,而且0免赔。

总的来说,众民保·中高端医疗险的保障,在同类产品中可以说是顶尖的存在;不过相应的,保费也会贵一些,但说实话,值得。

写在最后

买医疗险,图的就是个安心。核心就记住一点:先确保能长期续保,再看看保障全不全、特效药给不给报。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!