微信客服

微信客服

目前为止,只有这些产品(重疾险,医疗险,意外险和定期寿险)值得入手!(附2025月9月意外/医疗/意外/定期寿险最新榜单推荐)

现在,买个保险是真的难。

铺天盖地的“王炸”、“天花板”、“地表最强”,直播间里主播喊得声嘶力竭,信息流广告弹得人眼花心乱。

客户问得我最多的一句话就是:“老师,你摸着良心说,这么多产品,到底哪款最好,我该买哪家?!”

坦白讲,作为一个把市面上主流产品几乎都翻过来倒过去啃过、对比表格做了几百份、测评过3000+款的保险老司机,我非常理解这种迷茫。

医疗险条款堪比天书,重疾险附加责任绕晕脑子,增额寿2.5%和2.0%的差别听着不大背后却是几十万的悬殊,年金险?什么生存价值、什么身故价值,到底该看哪个。

光是理解这些险种就已不易,就更不用说在海量产品中百里挑一了;所以,为了让更多朋友能避开陷阱,买对产品,我决定为大家把市面上的产品都盘点一遍;

这篇“硬核+实用”的年度测评,没有废话,没有套路,只有实打实的第一梯队产品列表。

我综合了各产品保费、保障范围、公司稳定性等维度,把2025年真正站上C位的医疗险、重疾险、意外险、定期寿险、增额终身寿险、年金险,都给大家筛出来了。

2025年,买保险,认准这份名单就够了!帮你节省大量对比挑选的时间,以及帮你至少省下 5 万冤枉钱!

做测评三文一直是认真的,再写这篇文章之前三文也是测评了147款产品:

一、重疾险我只推荐这5款!

重疾险是什么东西,大家应该都知道吧,就是得了保险合同约定的大病,保险公司就会赔你一笔钱,买30万赔30万,买50万赔50万。

不过,重疾险最主要的作用可不是用来支付医疗费哦,就算医疗费用有100万,我们的社保+商业医疗险就能全部报销掉;而重疾险最重要的作用是弥补收入损失,你想想,一旦得大病,是不是三五年工作不了,收入缺失,一家人的吃喝拉撒却扑面而来,有这笔钱,起码能帮我们度过未来几年的难关。

那么好的重疾险要怎么选呢?其实并不是看它品牌有多响,公司有多大,而是产品本身的保障是否扎实,有没有陷阱。

那么目前哪些重疾险可以无脑入呢?我们看下保障对比!

这次是我总结的爆款合集!

1、成人重疾险我只推荐3款

经过层层筛选,大人值得买的重疾险,我锁定在了以下几款:

1.1极致性价比——达尔文12号

老规矩,还是先看图

达尔文12号除了延续了11号的优势外,还做了如下升级的独特优势:

优势1:赔钱多

①如果是因为意外造成的重疾,多给35%,买50万保额,多给17.5万,直接给67.5万。对于30-50岁之间、压力最大的夹心饼干们来说:70%的重疾,都是由意外引起的。

②首创新责任—顶梁柱关爱金:对于上有老下有小的成年人多赔钱,一旦罹患重疾能多赔钱,才是良心产品,达尔文12号针对被保险人罹患最高发重疾险癌症时,若孩子未满18周岁,或者父母超过60周岁,就可以多赔30%基本保额。

比如:买50万保额,赔65万,多赔15万,要知道如果我们单独购买15万防癌险,每年保费至少上千块。而达尔文12号,30岁男性每年只需要增加85元的保费。

③60岁前多赔钱(疾病关爱金): 这部分的重点,不是60岁前多赔钱,而是赔钱比例更高。重疾多赔80%,轻症多赔10%,都很中规中矩,但中症可以多赔50%,是我知道的最高的比例,没有之一

优势2:更容易理赔,让不能理赔,变成可以理赔

①多种疾病,不设持续期限

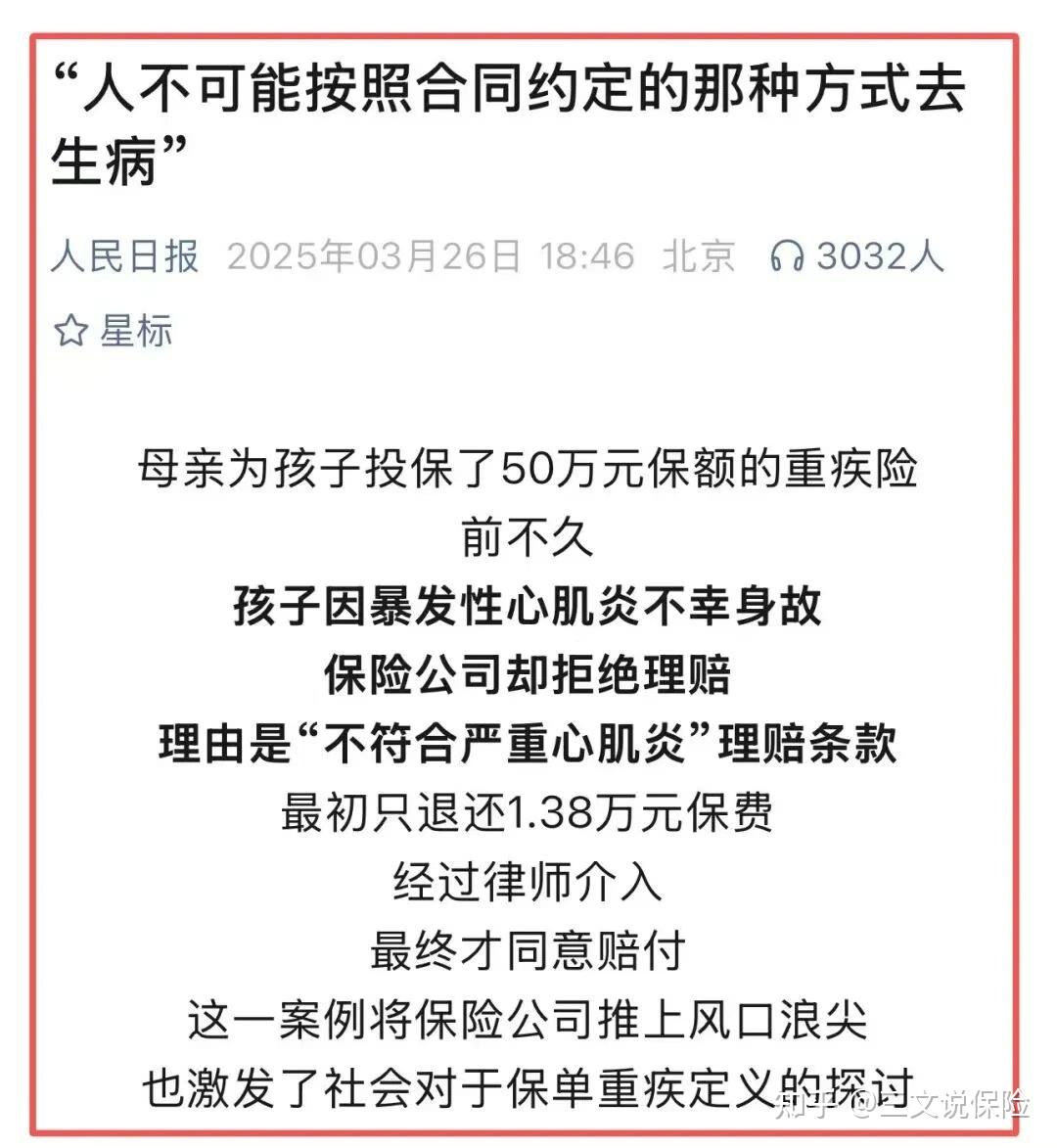

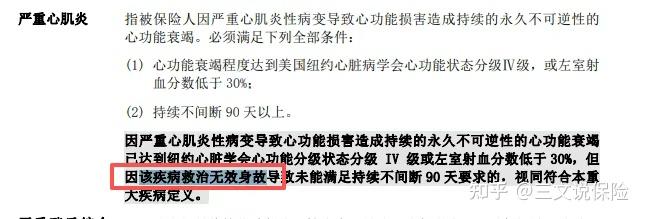

一些重疾定义,是有生存或者治疗天数限制的。如今年春节,有个小朋友心肌炎去世了,但保险公司却不赔钱。

因为条款里面规定“严重心肌炎状态,需要持续180天”。但孩子从确诊到去世,仅仅3个小时。

难道死亡,不是比重疾更严重吗?

于是,达尔文12号在这对类似的情形,做出了优化:对于活着的人,把疾病持续时间,从180天降低到了90天;

对于逝去的人,不再设置,疾病持续时间限制。

不只有心肌炎,解除类似限制的,一共有五种疾病:严重心肌炎、严重慢性缩窄性心包炎、严重原发性心肌病、肺源性心脏病和败血症导致的多器官功能障碍综合症。

只要是因这些疾病、造成死亡的,不再要求疾病持续时长,理赔更容易。

②癌症理赔,限制更少了

癌症,是最高发、最易复发的重疾,没有之一

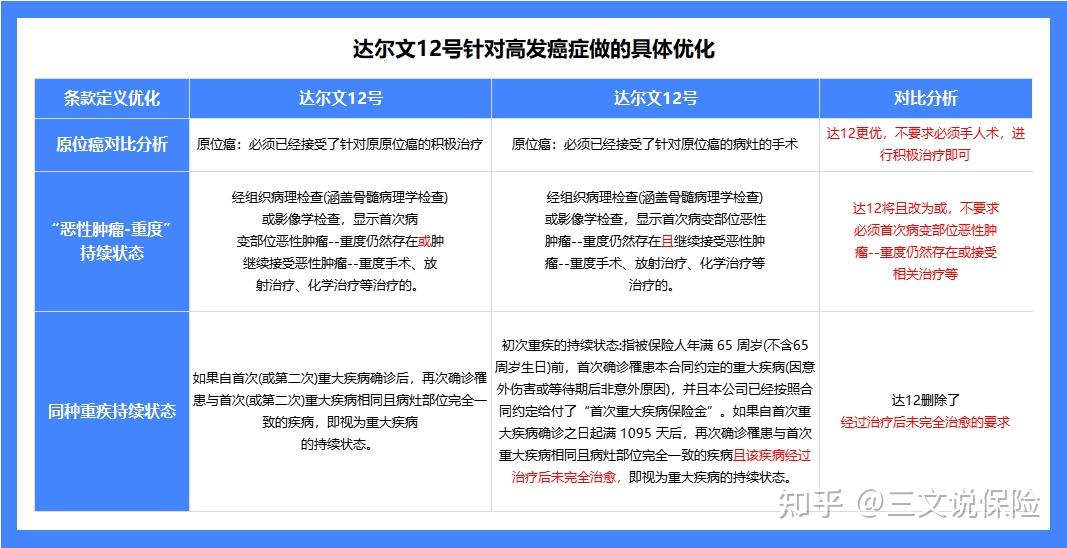

达尔文12号无论重度恶性肿瘤,还是轻度恶性肿瘤,要求都变宽松了,为了便于大家理解,三文列举了一个表格:

(1)第一个优化是原位癌,针对轻症中最高发的病种,达尔文12号不要求必须手术,只要进行积极治疗即可。

积极治疗” 通常包括手术、化疗、放疗等多种治疗方式,比 “手术治疗” 更广泛,极大降低理赔门槛。原位癌治疗方法越来越多样化,除了传统的手术治疗外,新的治疗手段如靶向治疗、免疫治疗等也在不断涌现,将条款中的治疗方式改为 “积极治疗”,能够更好地适应医学发展的趋势。

(2)第一个优化是恶性肿瘤-重度”持续状态”,针达12将“且”改为“或”,不要求必须首次病变部位恶性肿瘤--重度仍然存在或接受相关治疗等。 当被保险人由于各种原因如治疗方案调整或身体状况暂未进行手术、化疗、放疗等,无法提供正在接受治疗的证据,但能证明肿瘤仍存在时,也可以申请理赔。

首次病变部位恶性肿瘤 -- 重度仍然存在,或者继续接受相关治疗,就符合理赔要求,这大大增加了被保险人获得理赔的可能性。

③中轻症理赔,更容易了

市面上,99%的重疾险,一旦重疾理赔后,中轻症就集体失效了; 即使少数重疾险重疾理赔后轻中症不失效会有很多限制:有的是分组限制:恶性肿瘤后,恶性肿瘤——轻度或是原位癌就会失效;有的是时间限制:重疾理赔后,半年才能再次理赔中轻症。

但达尔文12号,直接做到了:先得了重疾,再确诊中轻症,不设任何限制。

不失效、不分组、无间隔期,统统赔钱。

举个例子:老王今天因为肺癌(重度恶性肿瘤),拿了理赔款;明天又检查出甲状腺癌(轻度恶性肿瘤),照样可以赔钱。

优势3:其他小亮点

①60岁前没得病,不得重疾也有机会赔

人的一生不一定会发生重大疾病,但60岁之后住院的可能性还是很大的。 如果60岁前没有发生重疾,那么60岁后不管大病小病或意外,住院就能赔,就算只住院1天也能赔。每天给付0.1%基本保额,每年限90天,最高可赔付100%保额。

如果你买50万保额,一旦住院,每天就可以获得500元的住院津贴,500元*90天,即每年都可以获得最高4.5万元的住院津贴。是不是超级赞!!!!!!

②可以变成多次重疾

很多人担心单次赔付的重疾险没有保障,没有关系,你可以选择附加上重疾多次赔付这项责任,把这个责任加上,就变成了一款终身多次重疾:第一次重疾,赔100%保额;第二次和第三次,都可以赔120%保额。重点是价格也不贵哦~

③现金价值非常 很多人觉得纯重疾如果没有出现,交的钱的就会打水漂,那你就吃了信息不对称的亏; 要知道所有保障终身的重疾险没有理赔过,都是有现金价值的,具体现金价值是高是低,,完全取决于你是否能选择到好的产品。 达尔文这款重疾险的现金价值就很高,至少比同类重疾险高出不少:相当于几乎不花钱,享受了几十年的保障。

很多人说那也有一些损失,说实话你买一一个交一年保一年的重疾险或是百万医疗险,几十年下来都不只花这这么多钱。而重疾险是保终身的,只要能保上,相当于拥有“一张终身通行证”。

总的来说,达尔文12号重疾险保障内容非常优秀,是行业中少有的轻中症不分组+无间隔期限制的产品。

保费性价比高,不捆绑身故,预算有限也有机会上车。不管是自带的保障内容、还是可选保障内容,都非常实用。

1.2、癌症赔付超级多——超级玛丽15号

老规矩,还是看图:

与达尔文12号相比,超级玛丽15号保障更占优的地方:

① 基础保障很扎实,赠送4项比较实用的特色保障:

- 癌症拓展保险金,先发生轻度癌症或原位癌,再发生重度癌症,能多赔50%,买50万保额赔75万;癌症是最高发的疾病,理率达到了60%~90%,所以这项保障的实用性毋庸置疑。

- 肺结节切除手术保险金,若切除的结节不是恶性肿瘤重度及原位癌,赔付5%保额;肺结节手术365天后,如果又发展成肺癌的,可以再赔30%;

- 乳腺结节关爱保险金,若切除的结节不是恶性肿瘤重度及原位癌, 且在该次乳腺结节术满1年后,确诊乳腺腺恶性肿瘤--重度,给付10%基本保额。

- 甲状腺结节关爱保险金,若切除的结节不是恶性肿瘤重度、恶性肿瘤轻度及原位癌, 且在该次甲状腺结节手术满1年后,确诊甲状腺恶性肿瘤--重度,给付10%基本保额。

② 疾病关爱金,赔的更多;45岁前重疾可以额外赔100%,买50万赔100万;而达尔文12号只能额外赔80%,买50万赔90万。

③ 重疾多次赔,保障更好;超级玛丽15号能多赔2次,而且同种重疾险间隔期限更短,只有2年,更容易赔到;而达尔文12号只能多赔1次,并且如果第二次重疾与第一次重疾是同种的话,间隔期需要3年。

④ 保障期限灵活可选,这款产品除了常规的保到70岁和终身之外,还能选保到85岁;这对于既嫌保到70岁时间段,又嫌保终身价格贵的朋友来说,也是一个不错的选择。

注意事项:超级玛丽15号的被保人中症、轻症豁免是可选责任,需要额外附加,建议大家买的时候都附加上,这项保障还是蛮重要的,被保人发生轻症或中症,后面保费都不用交了。

总的来说,超级玛丽15号的基础保障更扎实,可选保障也可圈可点,竞争力很大。

1.3、大品牌重疾推荐——阿基米德

对比下来,这款产品的名称大家可能有点陌生,因为是最近新上的;

一直以来之前霸榜大公司重疾险的,是人保的i无忧3.0,这款产品上线后分分钟碾压。

选择这款产品的理由如下:

① 大品牌,由太平洋保险承保,这对于青睐大公司的朋友来说,无疑是吃了一颗定心丸;太平洋成立于1991年,位列世界500强,具有浓厚的央企背景。

② 大公司中性价比最高,一般如果你想买大公司的产品,例如平安、国寿、太平洋,价格都在大几千上万,而且还强制捆绑身故责任;太平洋阿基米德就不一样了,不仅不捆绑身故,而且价格也是最便宜的。

③ 等待期很短,只有90天,可以尽快生效,而其他产品大多是180天的等待期,多了一半时间。

④ 健康告知宽松,对乳腺结节、甲状腺结节和乙肝等常见疾病都有额外的规定,符合情况就可以直接投保。

总之,对于倾向于大品牌的朋友来说,太平洋阿基米德这款产品是绝佳选择,不仅公司名声大,也要比同类产品性价比更高。

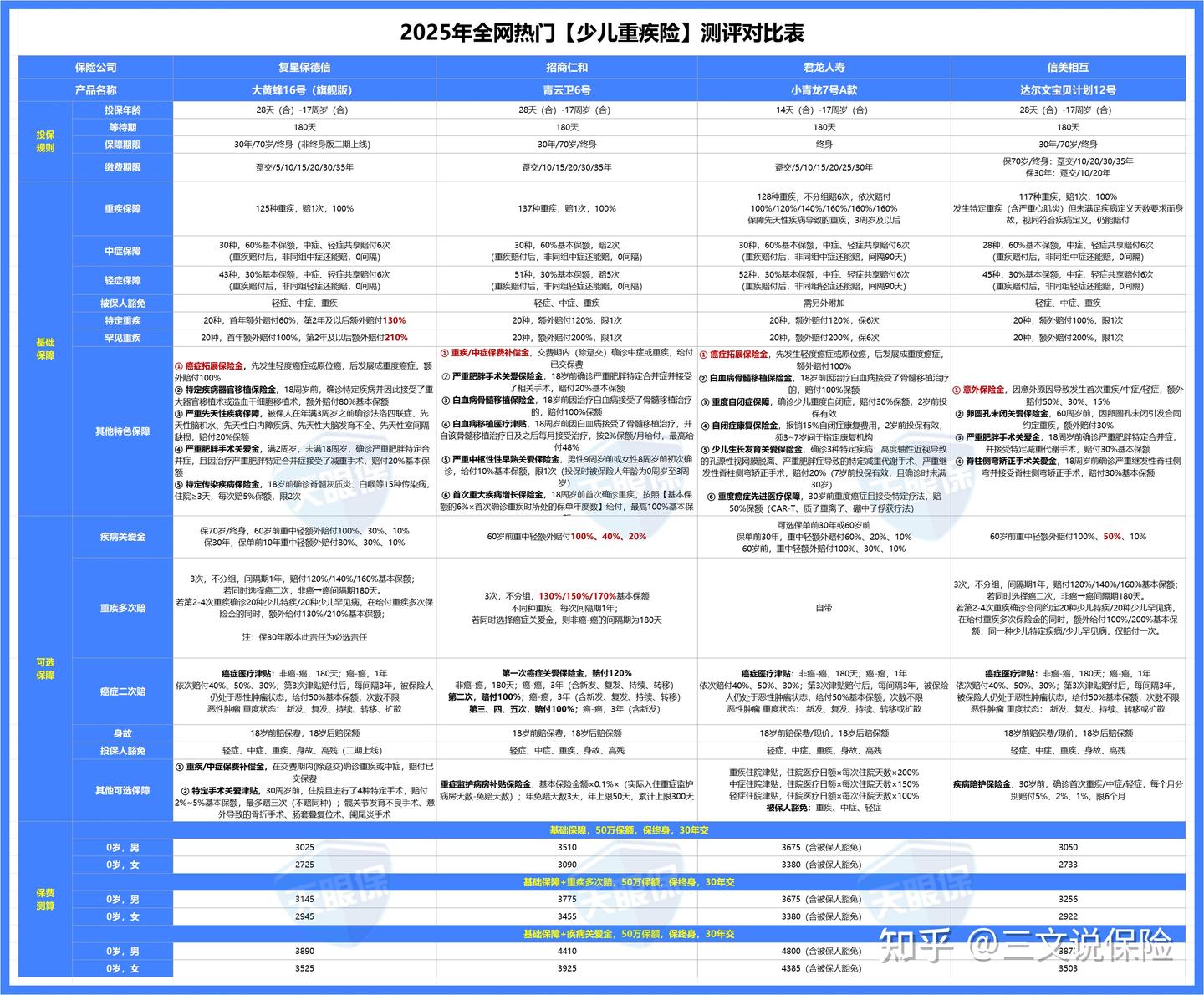

2、少儿重疾险推荐这2款

说到这儿,可能很多朋友会有这样的疑问:“儿童重疾险和成人重疾险有什么区别?”

其实最大的不同是险种设计不同,比如儿童,高发疾病是白血病、脑部恶性肿瘤、重症手足口病,更贴近于少儿阶段,对孩子来说,保障更有针对性;而成人重疾险更多的是针对成年阶段的疾病,比如癌症、心脑血管疾病。

接下来就是孩子的重疾险推荐了,孩子重疾险比成人重疾险要

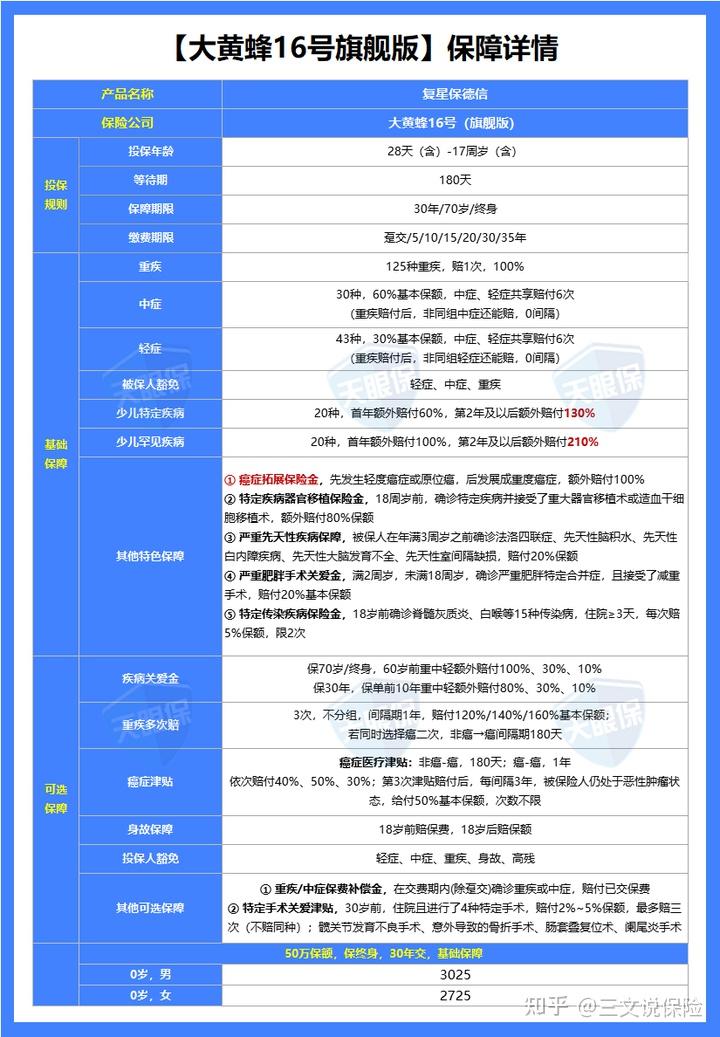

2.1、极致性价比——大黄蜂16号

老规矩,还是先看图

优势1:确诊重疾/中症,既赔保额、又赔已交保费、还免未交保费,保障持续

买保险最怕 “出险了,钱没了,保障也断了”,但大黄蜂16号(旗舰版)直接给出 “反套路” 设计 —— 确诊重疾 / 中症,不仅赔高额保额,还返已交保费、免未交保费,保障还能续!

在交费期内(除了一次性交清),只要孩子确诊合同里的重疾或中症,已交的保费会直接返还!相当于用前期的少量投入,提前锁定了高额保障,就算不幸出险,也不用为之前交过的保费心疼。

而且更人性化的是,确诊重疾或中症后,后续还没交的保费也会直接豁免,保障继续有效。家长不用再顶着经济压力交保费,能专心陪孩子治病康复,大黄蜂16号(旗舰版)真的太懂家庭难处了!

买重疾险就是买保额,只有足够多的保险赔偿金,才能让我们更从容的应对风险带来的损失,而大黄蜂13号旗舰版最大的优势就是“赔的多”。

优势2:特定骨折/阑尾手术也覆盖,先天性/传染性疾病也能赔

很多儿童重疾险只保 “大病”,但孩子的风险从来不止于此 —— 活泼好动容易骨折,吃坏肚子可能得阑尾炎,甚至出生时的先天性问题,大黄蜂16号(旗舰版)全给安排上了!

孩子30周岁前,要是因为这4种情况住院做手术,直接赔:

● 意外骨折手术:赔5%基本保额(50万保额能赔2.5万)

● 阑尾炎手术、肠套叠复位术:各赔2%基本保额(50万保额能赔1万)

● 髋关节发育不良手术:赔5%基本保额

最多能赔3次,同一种手术不重复赔。别看金额不算特别大,但能覆盖检查费、住院费,减轻日常医疗负担,再也不用为 “小手术钱” 犯愁。

先天性 + 传染病双保障,出生风险也安心

● 先天性疾病:3 周岁前确诊法洛四联症(先心病)、先天性脑积水、先天性白内障、先天性大脑发育不全、先天性室间隔缺损这 5 种病,赔 20% 基本保额(50 万保额能赔 10 万),而且0 等待期!就算孩子出生就有问题,只要投保的时候符合健康告知,承保后才发现也能拿到赔付,不用怕 “先天病不赔”。

● 传染病:18周岁前首次确诊登革热、肺结核、细菌性痢疾等15种高发传染病,住院满3天就能赔5%基本保额,最多赔2次(每种病限1次)。孩子在学校容易交叉感染,有了这项保障,治病钱又多了一层支撑。

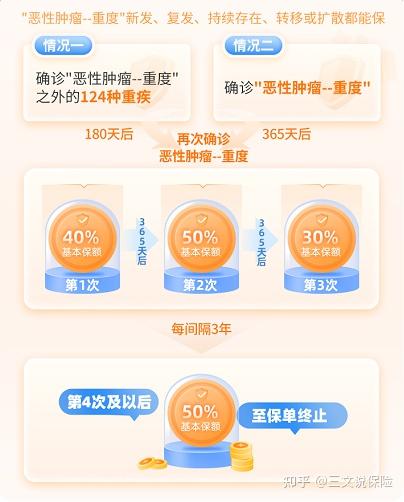

优势3:癌症赔付不限次,间隔期短至180天

癌症是家长最怕的儿童重疾,更怕的是 “治好又复发,没保障了”。大黄蜂16号(旗舰版)直接把癌症保障拉满 —— 不限赔付次数,间隔期最短只要180天,长期守护不封顶!

①间隔期短,理赔快

● 第一次确诊 “非癌症重疾”:间隔180天确诊癌症,直接赔40%基本保额;之后每间隔1年,只要仍处于癌症状态(复发、转移、持续等),再赔50%、30%基本保额;后续每3年还能赔50%,次数不限。

● 第一次确诊 “癌症”:间隔1年仍处于癌症状态,赔40%、50%、30%基本保额;之后每3年再赔50%,同样不限次数。

对比市面上很多癌症二次赔付要等3年的产品,180天的间隔期能更快拿到钱,就算癌症反复,也能持续有资金支持治疗。

②次数不限,终身有靠

不管是癌症复发、转移,还是持续治疗,只要符合条件就能一直赔,没有次数上限。比如孩子不幸多次癌症复发,每3年就能拿一次50%保额的赔付,相当于给孩子的癌症风险上了 “终身防护罩”。

③叠加赔付,保额更高

更给力的是,癌症保障还能和其他责任叠加!比如附加重疾多次赔付后,如果第 2-4次重疾确诊的是少儿特疾或罕见病(比如癌症),除了重疾多次的保险金,还能额外拿到130%或210%基本保额的赔付。

相当于一次癌症理赔,能拿到重疾多次赔 + 特疾 / 罕见病额外赔 + 癌症关爱金,总保额直接翻倍,就算面对长期治疗,也能有足够的资金支撑。 优势4:少儿疾病保更多,白血病可赔410%

白血病是儿童最高发的重疾,治疗费用动辄几十万,大黄蜂16号(旗舰版)针对这类少儿专属重疾,直接给出 “叠加赔付”,最高能赔410%基本保额,保障力度拉满!

这款产品包含20种少儿特定疾病+20种少儿罕见病,白血病同时属于这两类疾病。如果附加重疾多次赔付,保障能叠加:

● 保单第 2 年及以后确诊白血病:先赔100%重疾保额+130%少儿特疾保额+白血病骨髓移植80%保额+疾病关爱金100%(注:需符合重疾多次赔付条件,第2-4次重疾确诊)

● 算下来,50万保额最多能赔50万×410%=205万!

这笔钱不仅能覆盖化疗、靶向治疗的费用,就算需要骨髓移植,也能承担高额的手术费和后续康复费,让家长不用在 “钱” 和 “治疗” 之间做选择。 优势5:重疾赔付后,轻症和中症仍然可以多次赔付

只要轻症+中症的赔付次数没有达到六次,重疾赔付后,合同也不会终止。

举个例子:传统的重疾险,相当于是把轻、中、重疾的保障放在一个存钱罐里,如果触发了重疾赔付,保险合同就会终止,等于是把存钱罐砸碎,轻、中疾的保障也都没有了。

而大黄蜂16号则是把轻、中、重疾的保障各放在一个存钱罐里,即使触发了重疾赔付,也只是砸碎一个罐子,轻、中疾仍然可以继续赔。

大黄蜂16号还取消了重疾确诊后,再次确诊轻症或者中症的间隔期要求,这样大黄蜂13号的可赔付上限就比其他重疾险高多了。 综上,综上所述,大黄蜂16号旗舰版重疾险在多个方面展现出卓越的优势:新增先天性疾病保障,0等待期;新增严重肥胖手术关爱金;保费便宜,性价比高;少儿特疾/罕见疾病保更多;癌症不限次赔付;增值服务全面。

关键是,大黄蜂16号依然不捆绑身故保障,性价比真的很高。如果宝爸宝妈们正在为孩子寻找一款性价比高、保障全面的少儿重疾险,大黄蜂15号旗舰版绝对值得重点考虑。

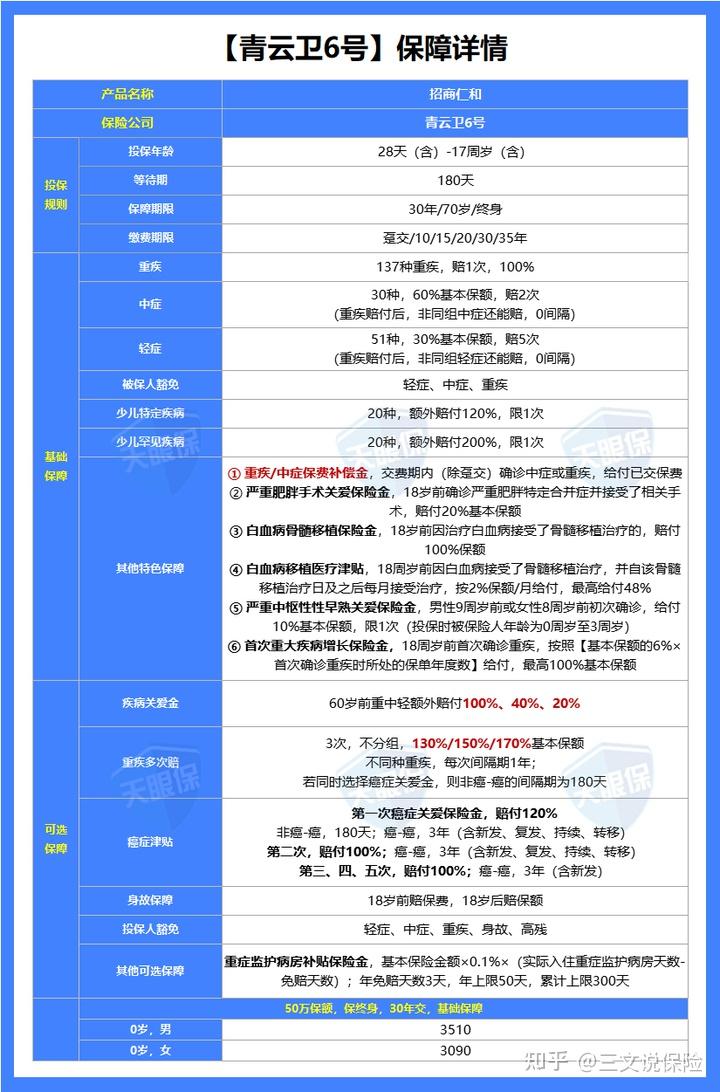

2.2、大公司+保障全面——首选青云卫6号

还是先看图:

青云卫6号一直是少儿重疾界的扛把子,且6号除了继承了青云卫5号的优势,还做了以下创新:

优势一:疾病保障加量升级

(1)白血病保障天花板 叠加赔付最高达818%保额,覆盖骨髓移植手术+术后2年康复津贴(每月2%保额),真正解决白血病长期治疗的经济压力。 举个例子:0岁男宝投保50万,17岁确诊白血病:

- 基础重疾:100%保额 = 50万

- 少儿特疾(白血病额外赔):120%保额 = 60万

- 保额增长金(17年×6%/年):最高100% = 50万

- 骨髓移植手术金:100%保额 = 50万

若附加癌症多次赔(文档3):非癌→癌间隔180天可再赔,总保额突破400万+ 要知道少儿白血病是儿童最高发的疾病之一

(1)保额"会长大" 18岁前确诊重疾,保额每年增长6%(最高翻倍赔付)。

举个例子:0岁投保50万

- 若10岁出险:保额增长金=6%×10年×50万=30万(总赔80万)

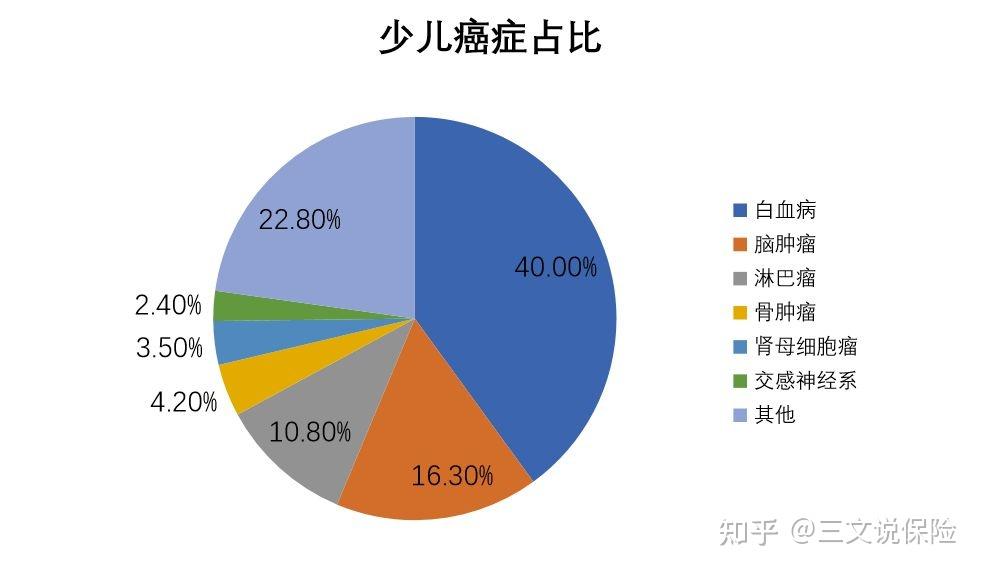

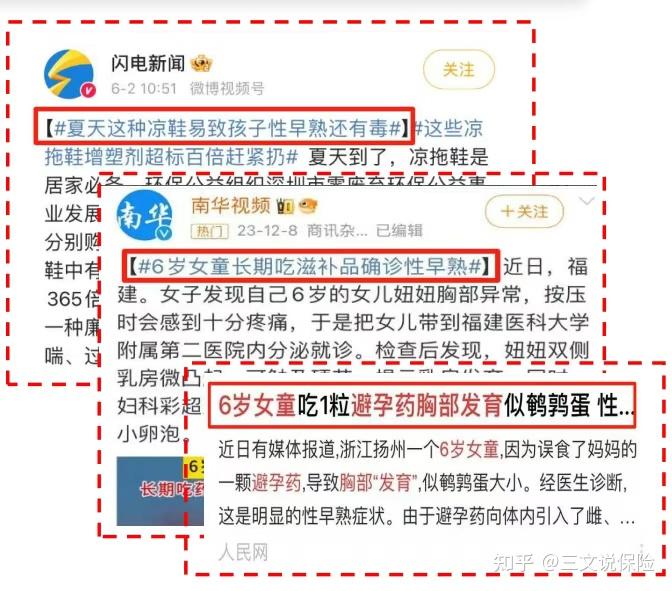

(3)独家保障儿童性早熟(市场首创) 这几年来,孩子性早熟的案例,且发病率年增5%-8%,尤其是城市的孩子,三文身边真的时有发生,它会让孩子的骨骼发育提前,影响成年后的身高。

一旦确诊,就需要进行干预治疗,比如打抑制针或生长针。先不说打针的副作用和效果,单治疗费用就不少:

每个月治疗费用好几千,一般都是按年起步治疗。对不少家庭来说,都是一笔不小的负担。 0岁女宝投保50万,7岁确诊性早熟

- 一次性赔付10%保额 = 5万元

- 覆盖实际治疗花费:

- 抑制针(GnRHa):1200-2000元/针,持续2-3年 → 总费用5-7万

- 骨龄监测/复查:约5000元/年 ✅ 5万理赔金基本覆盖治疗成本,避免家庭经济中断。

优势二: 赔付门槛更低(实用优化)

- 取消理赔间隔期:重疾赔付后,非同组轻/中症确诊即赔(旧版需等90天),保障更灵活。

- 60岁前额外赔提升:中症额外赔比例升至40%(旧版30%),轻症20%不变。

优势四:0元购重疾险即交费期内初次确诊重/中症给返还交保费

这是青云卫6号的延续5号的责任,对于一般少儿重疾险产品来说,如果交费期内初次确诊重疾、中症或轻症,一般最多可以触发两个保险责任:

第一、重疾/中症/轻症保险金,获赔对应的重疾或中症、轻症保额;

第二、被保人首次确诊重疾/中症/轻症,豁免后续每期应交保费,视为已交; 而招商仁和青云卫6号,不仅享有以上两个保障,还增加了交费期内初次确诊重疾或中症,返还累计已交保费。

对于父母来说,孩子交费期内确诊重中症已经是一件难以接受的事,但是如果此时不仅能有重疾保险金赔付,还能赔付已交保费,算得上一个贴心的安慰,能帮助提供更有力的经济支持。

优势五:保险公司实力强

很多人看保险公司都是看知名度,但是知名度是可以通过宣传获得,一家公司大不大要看的股东实力是否强大,如果不强大,跑路分钟的事。

招商仁和虽然知名度不如平安,人寿,太平洋等公司,但是他背后的股东可以吊打目前市面上95%的保险公司,其股东是由招商局、中国移动、中国民航信息央企,联合多家企业共同发起设立。

招商局集团 :其前身为"轮船招商局",创立于1872年12月26日,在上海正式开业于1873年(癸酉年)1月17日,是中国近代史上第一家轮船运输企业,是中国民族工商业的先驱,被誉为"中国民族企业百年历程缩影" 。

中国移动:就不用我说了妥妥的垄断型央国企,你现在可以三天不吃饭,你可以没有网络吗?

中国民航信息集团:中国民航信息集团有限公司正式组建于2002年10月,属国务院国有资产监督管理委员会管理的中央企业,总部设在北京。

公司注册资本为15亿元人民币,资产总额为105亿元人民币。现有员工超过4000人。 其主营业务是提供航空客运业务处理等服务,是航空旅游行业领先的信息技术及商务服务提供商。

综上:青云卫6号整体保障还是很优秀的,特别是在病种覆盖的广度和癌症赔付的次数上进行了显著提升,该产品形态上与市场上主流少儿重疾保持一致,加之其背后依托的知名保险公司的品牌实力,可以说是一款超级优秀的产品。

二、百万医疗险,我只推荐这几款!

百万医疗险,是用来补充我们的医保的,医保上有封顶线、下有起付线,说实话,在面对一些重大医疗事故时,解决不了主要问题,大部分费用还是落在了我们自己头上。

再加上一些靶向药没有纳入医保,在医院也买不到,去外面买又是一笔不小的花销。

所以,三文认为,在医保之外,补充一份百万医疗险是非常有必要的,而且杠杆很高,对于40岁以下的年轻人来说,往往几百元就能买到几百万保额的医疗险。

百万医疗险,一直都是大家最关注的一个险种,也是人人必备的险种;

几百块钱就能买几百万保额;意外、疾病都能赔;真正的解决了我们“看不起病,住不起院”的难题;

而百万医疗险市场,也不负所望,可以说是超级“内卷”,哪家保司都有好几款百万医疗险;

为了让大家都买到实实在在的好产品,美华君测评了全网最热门的几十款百万医疗险,线上线下的,全都有,按照下述挑选标准:

- 第一、看基础保障是否全面(包括住院医疗、住院前后门急诊、门诊手术、特殊门诊);

- 第二、看续保稳定性如何(产品停售、重疾险出险后,还能不能保证续保,最好是保证续保20年);

- 第三、看能不能报销外购药(种类多、限制少、报销比例高的,才是好责任);

-

第四、看有没有实用的增值服务(就医绿通、住院垫付、免赔额递减、家庭投保保费优惠……)。

最终只选出几款产品,推荐给大家:

所以,一份百万医疗险,也是人人必备之良品。

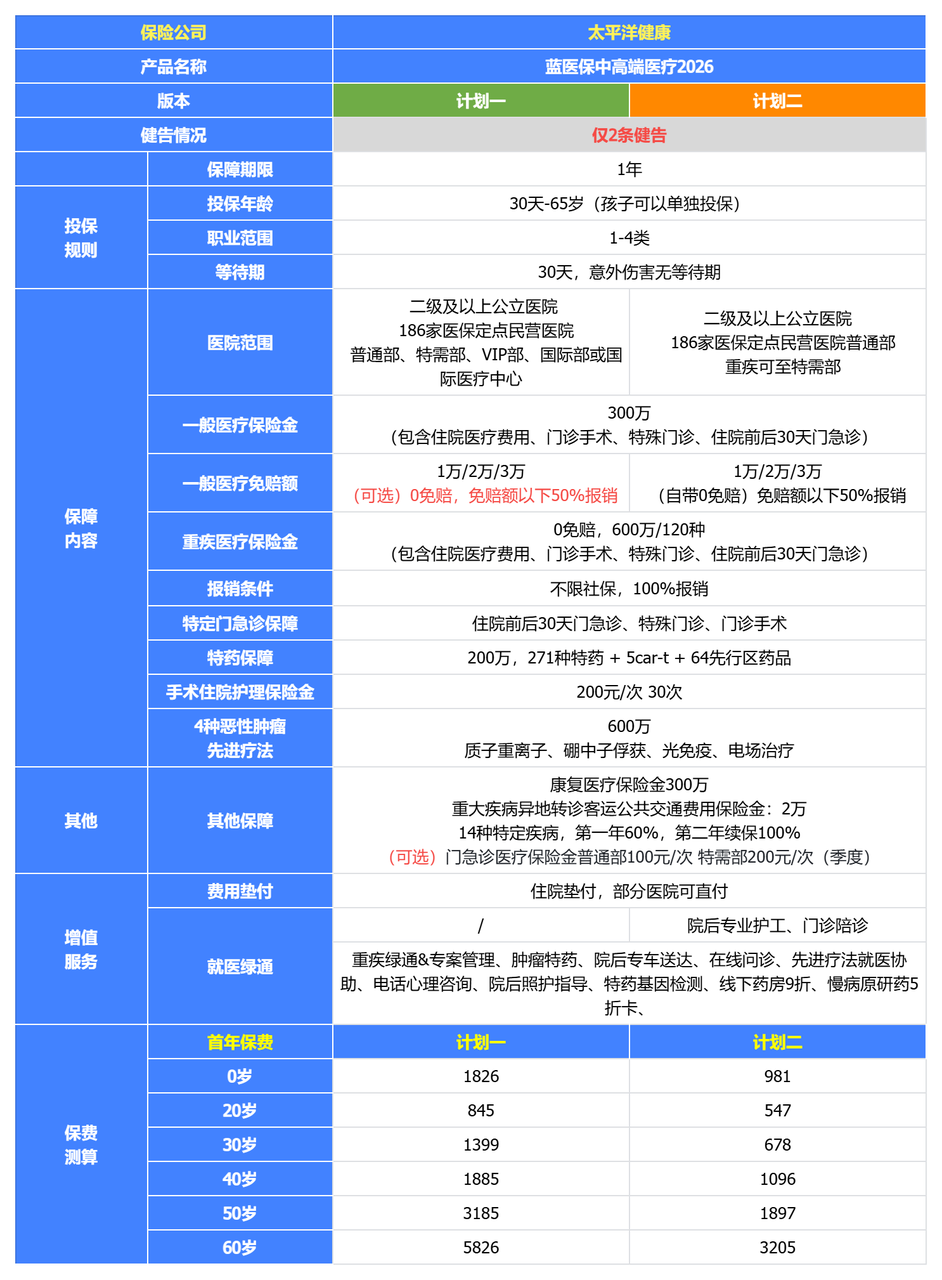

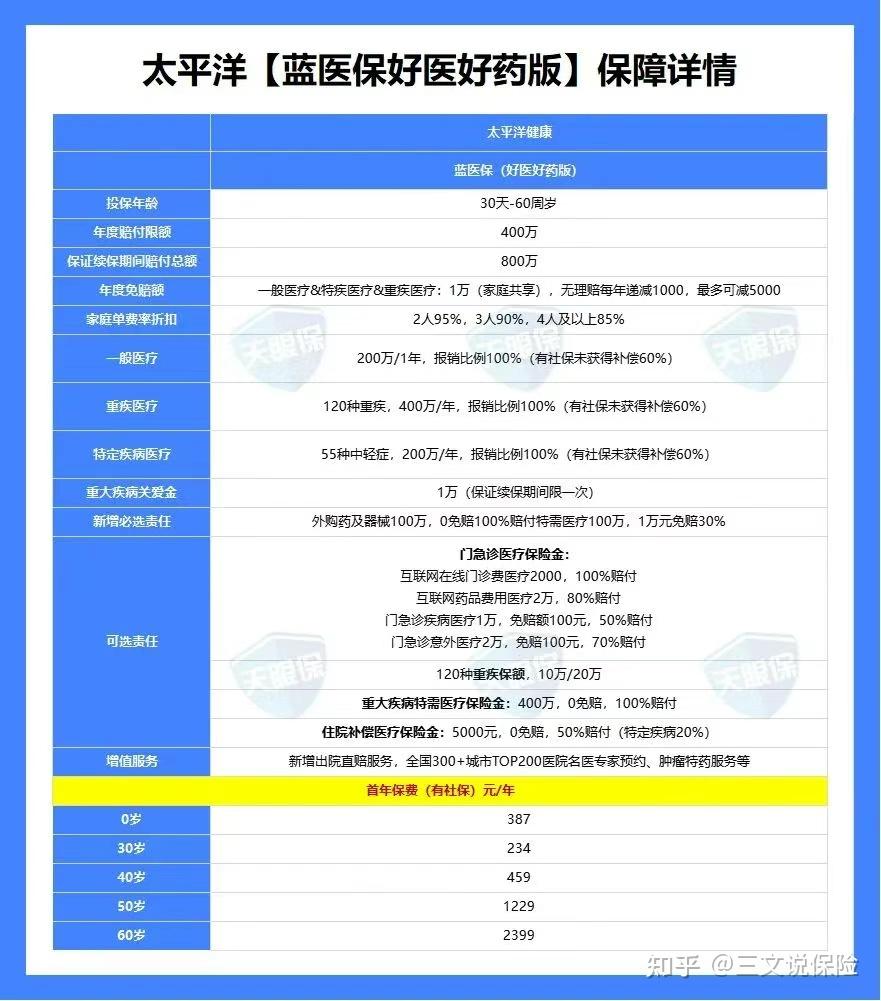

(1)蓝医保

因为它不仅延续了老版的优良传统,免责条款最宽松,而且其它产品有的优势,它也都具备了。

可以说,蓝医保·好医好药版就是目前教科书级别的百万医疗险,我们不选它选谁。

当然了,要说它完美无缺那是不可能的,这款产品的劣势是年纪大的人投保保费会很高,从57岁起,保费就开始显著增长,能跟金医保2号差出1000左右;

所以如果是给上了年纪的父母买,更建议大家选择金医保3号。

(2)金医保3号——56岁及以上无需体检,价格低

与同类产品相比,金医保3号最大的两个优势是:

① 55岁以上投保无需体检,像上面提到的蓝医保好医好药版,如果是个人买的话,55岁以上投保,需要提供具体的体检报告,投保难度大大增加;而金医保3号的最高投保年龄是60岁,所以对于56~60岁的朋友来说,金医保3号是最优选。

② 价格优惠力度大,最多能打85折,如果是家庭单投保,两人同时投保可打95折,三人同时投保可打9折,四人及以上同时投保可打85折,并且价格也比同类产品便宜。

当然,价格便宜不代表保障就差,金医保3号还有这些优势:

总之,如果买不了蓝医保好医好药版,或者是觉得价格贵,这款金医保3号也是非常不错的选择。

-

三、小额医疗险清单

小额医疗的特点是:低免赔,一般为0元或100元;低保额,一般为1万~5万。

作用也很明显,用来补充百万医疗险的不足,虽然百万医疗险的报销上限能达到几百万,但是1万以内的是不赔的;

在我们生活中,还是感冒发烧、小病小痛居多,所以小额医疗的实用性会更大,尤其是刚出生的孩子,往返医院是家常便饭,去一次可能就得几百上千块。

所以,如果是刚出生的宝宝,小额医疗险建议一定要配置上,可以在这两款之间选择:

(1)暖宝保3号——能报销门诊费用

这款产品最大的优势就是能报销“门诊”费用,不管是意外门诊还是疾病门诊都能报销,因为孩子一出生感冒发烧、磕磕碰碰看门诊的次数会比较频繁,去一两次还行,去的次数多了,医疗花销累计起来也是不小的费用。

除此之外,还有这些保障:

① 住院医疗费用,5万保额,0免赔,1块钱也能报,社保内费用100%报销,社保外自费药可以报销40%。

② 少儿重疾保障,确诊合同约定的21种少儿特定疾病,可以一次性赔付10万块,不是报销哦,是直接打钱。

③ 意外伤害美容缝合、牙齿修复,最高报销4万元,0免赔,100%报销;一般来说,普通的医疗险是不保美容、牙齿这类相关费用的,而暖宝保3号扩展了这项保障,间接完善了医疗险的保障范围。

④ 监护人责任,也就是传说中的“熊孩子”责任险,如果孩子意外导致他人财产损失、人身伤亡,最高报销3万元。

⑤ 意外身故/伤残,最高能赔20万,身故我们就不用太关注,知道有这么项保障就行了,重要的是伤残保障。

注意事项:暖宝保3号既保疾病也保意外,所以如果买了这款产品,就没必要单独买意外险了;疾病门诊有30天的等待期,疾病住院有90天的等待期,等待期出险是不赔的,大家要留意,尽量趁早购买。

总的来说,买了这款产品,孩子就能获得20万伤残保障+10万重疾保障+5万住院医疗费用+3万门诊医疗费用,可以说诚意满满,完全能覆盖孩子小病小痛产生的治疗费用,三文建议给0~3岁的孩子重点考虑这一款,一年的价格是658元。

(2)小学童学平险——性价比极致

等孩子大一些,抵抗力上来了,就可以考虑给孩子投保这一款,除了不保门诊之外,意外住院+疾病住院+交通意外保障+监护人责任等保障都有,而且价格贼便宜,买基础版,3~6岁只要120元,7~25岁只要100元。

具体保障如下,以基础版为例:

① 住院医疗费用(意外+疾病):5万保额,免赔额100元,社保内费用100%报销,社保外自费药费用可以报销70%。

② 住院津贴,50元/天,能解决每天的膳食费用,每次住院最多给付30天,累计最多给付180天。

③ 少儿重疾保障,110种重大疾病,确诊任意一种,可以一次性赔付2万元。

③ 意外身故/伤残,3万,身故赔付100%基本保额,伤残按不同伤残等级,赔付10%-100%保额;特定交通意外身故/伤残可以额外赔,比如乘坐飞机发生意外可以多赔50万,乘坐火车、轮船、客运汽车,发生意外多赔10万。

④ 意外骨折,如果因跌倒、坠落、车祸、砸伤等意外情况造成骨折,可以赔付1000元。

⑤ 120救护车费用,如果发生紧急情况去医院就医的,也能报销1000元的救护车费用。

⑥ 监护人责任,如果孩子意外导致他人财产损失、人身伤亡,能赔1万元。

总的来说,这款产品除了不保门诊外,意外和疾病方面的保障都面面俱到,保的全,价格还低;不过这款产品只有 3 岁及以上才能购买,所以不在乎门诊保障的话,孩子大了可以重点考虑这一款。

选择建议:0~3岁,选暖宝保3号,感冒发烧门诊也能报;3岁以上,孩子抵抗力上来了,觉得买暖宝保贵的,可以换成太平洋的小学童学平险。

四、意外险,我只推荐这3款

生活中的意外数不胜数,大到交通事故,小到猫抓狗咬。

发生意外,轻则受伤住院,重则残疾且生命受到威胁。

所以,我觉得无论大人还是小孩,都需要一份意外险,意外险也是杠杆最高的险种之一,往往二百来块钱就能撬动上百万保额。而且,保费基本不上涨,健康告知也宽松,深受大家的喜爱;

不过,保险中对意外的要求还是有所规定的,必须要同时满足4个条件:不是由于生病导致的、不是自己故意的、是突然发生的、是外界原因造成的。

像常见的“交通事故、烧伤烫伤、溺水触电”等就都是意外,而像“中暑、猝死”这种,看似像意外,实则都是因疾病导致的。

下面我们从3类人群:成人、少儿、老人、中高危职业依次来看,哪些意外险最值得买。

(1)成人意外险,我只推荐这1款

成人意外险,更应该关注的就是保额,也就是意外身故/伤残的赔付;如果平时经常出差,可以适当提高交通意外保额。

“大护甲”系列,一直是成人意外险的性价比之王,今天这款产品,就是大护甲系列,全新推出的一款产品,“大护甲7号旗舰版”;

由人保财险承保,是中国人民保险旗下的财险集团,中国“老六家”保险集团之一,是妥妥的大公司产品,产品性价比更是成人重疾险中的天花板;

具体保障,直接看图:

该产品亮点如下:

★ 报销条件好,不限社保100%报销,二级及以上私立医院普通部也能赔,而大多意外险只能报销二级及以上公立医院普通部。

★ 意外医疗保额高,尊贵版5万,至尊版10万,至尊版Pro15万,而且这三个版本0免赔,1块钱也能报。

★ 包含意外住院津贴,发生意外住院后,至尊版每天有150元的住院津贴,至尊版Pro每天有200元的住院津贴,领两三天的住院津贴,就能把保费领回来了。

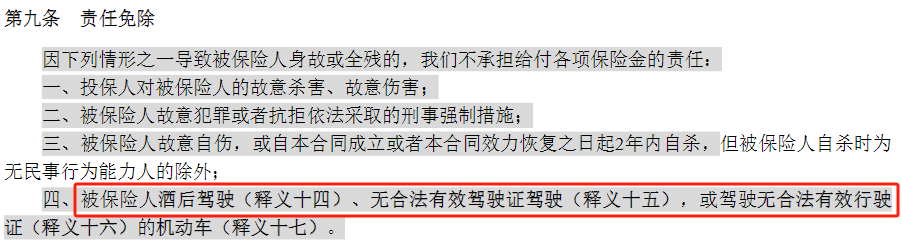

★ 保猝死,原则上讲,猝死是由疾病导致的,并非意外,但大护甲6号旗舰版扩展了这项保障,猝死后最多能赔付50万。

需要注意的是,大护甲6号固然好,但买的时候在这两个地方也要多留意:

- 医院有限制,例如北京市的平谷区、密云区怀柔区,天津市的滨海、静海地区,江苏省的南通市,辽宁省的铁岭市等医院都不能赔。

-

有健康告知,有二级及以上高血压、心脏疾病等不能买。

总之,大护甲6号旗舰版保障全面、价格低,性价比非常高,如果是想投保一份成人意外险,完全可以将他作为首选产品。

- (2)少儿意外险,我只推荐这1款

少儿意外险,最重要的一定是意外医疗责任,小朋友爱跑爱动,摔伤、碰伤那是家常便饭,像猫狗抓伤、烧伤烫伤,这些都属于意外险的保障范围;

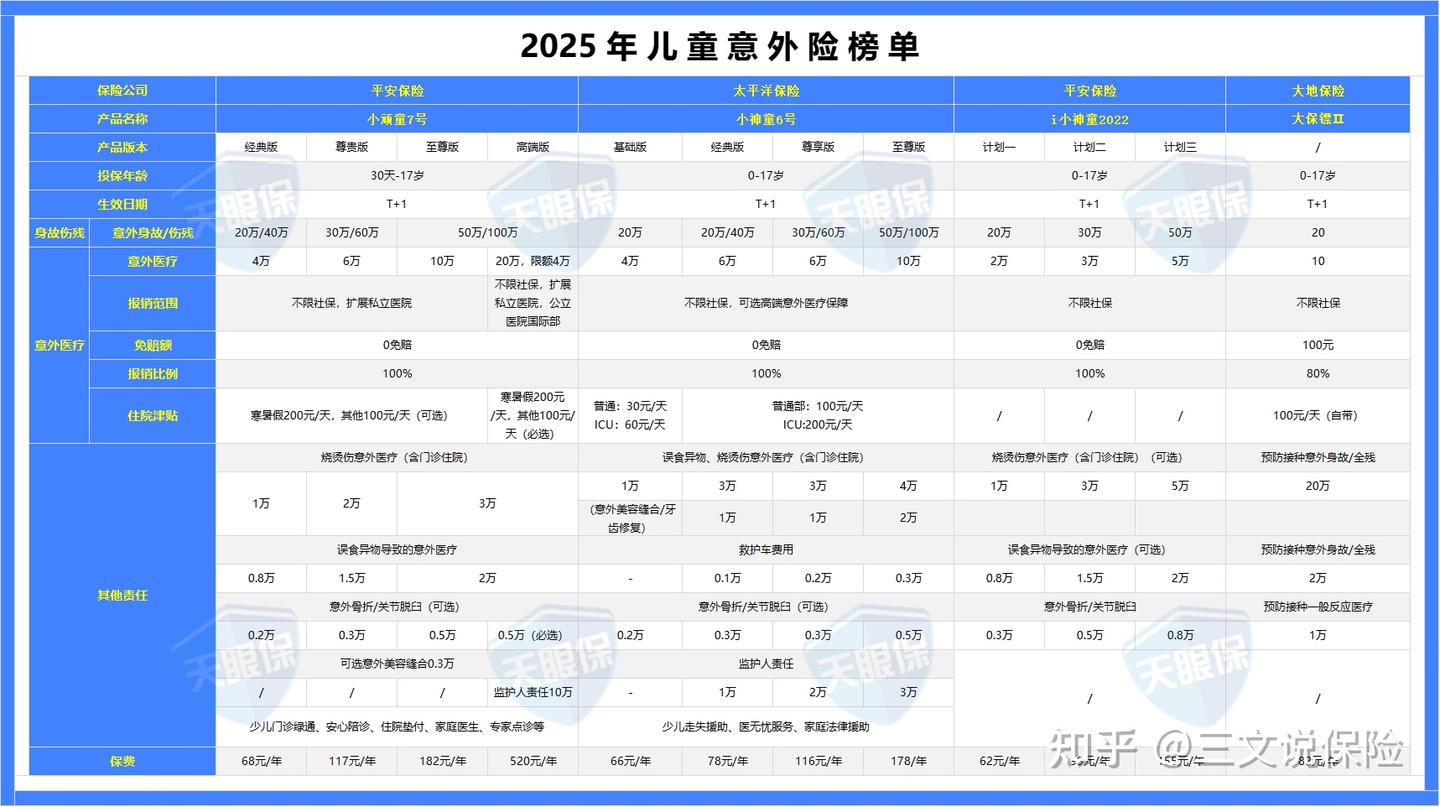

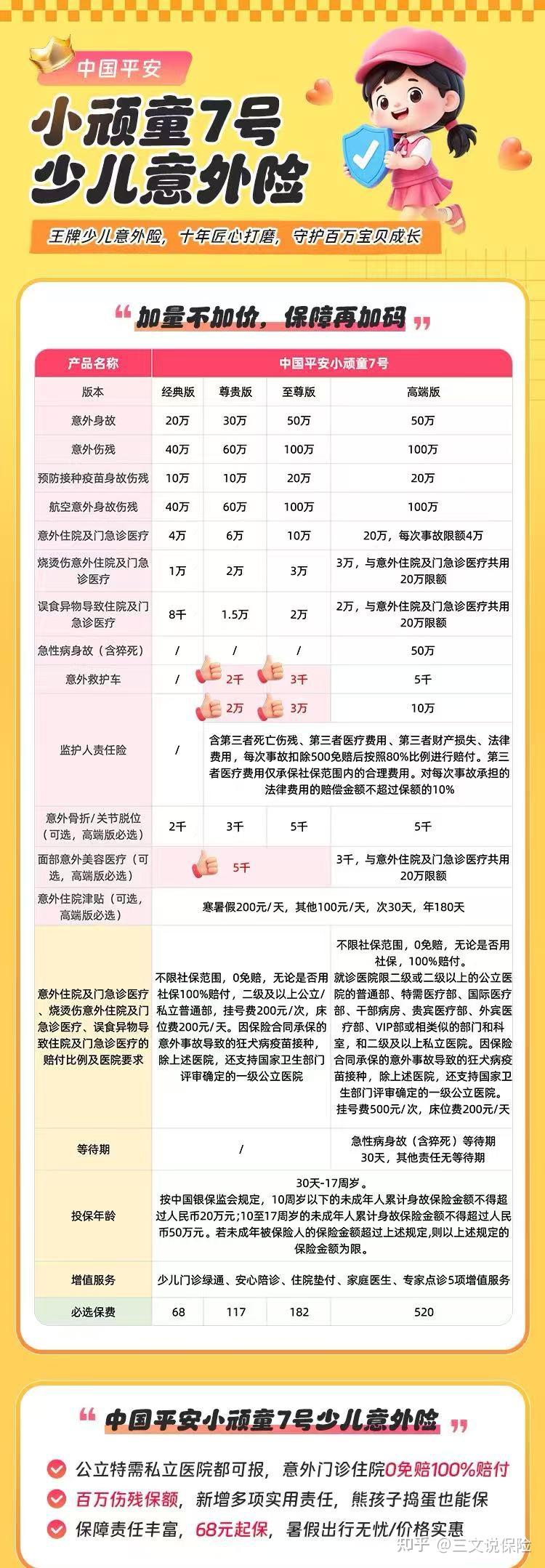

少儿意外险我推荐最新上线的小顽童7号,具体保障详情如下:

综合对比过后,美华君最推荐平安人寿的小顽童7号,由平安大品牌承保,绝对是儿童意外险里的性价比天花板;

具体保障,直接看图:

小顽童7号有四个版本可选:经典版、尊贵版、至尊版、高端版;在保额选择上,美华君依旧建议,10周岁以下选择20万保额,经典版即可,10周岁以上儿童三个版本可灵活选择。

该产品亮点如下:

★ 保障方面超优秀,小顽童7号作为最简单的意外险,不得不说其在保障上可是非常用心了;意外身故保额有20万/30万/50万三种可选,意外伤残更是直接保额翻倍;此外,还提供接种意外、航空意外保障;

★ 意外医疗赔付广,在报销医院方面支持二级或二级以上公立医院、私立医院的普通部都能报销,私立医院也有一定的限制,但不管怎么说,范围是先给到了!意外医疗的报销是不限社保、0免赔、100%报销,真的是一分钱也能报销;此外还有烧烫伤医疗、误食异物医疗等实用型保障;

★ 性价比高,小顽童7号分为四个版本,其中经典版仅需68元/年,即便是附加上住院津贴也才74元,真的是个位数增加啊。

整体来看平安小顽童7号是性价比很高的,这款产品不限社保用药,价格便宜,而且品牌大,是大家喜欢的平安,而且,这款产品0免赔额,100%报销!还有很多实用增值服务相伴,权益优秀;想要给孩子买儿童意外险的,平安小顽童7号绝对是个首选!

3、老人意外险,我只推荐这1款

给老人选意外险,最应该关注的同样是意外医疗保障,父母年纪大了,视力、行动、反应能力都会变差,发生意外的概率是变高了不少,小则磕磕碰碰,大则受伤住院;

所以报销范围(是否不限社保)、报销比例、免赔额以及爸妈常住地的医院能否报销这都是非常重要的;

对比了几十款老人意外险后,我给大家推荐中国人保的大护甲6号意外险(高龄版);

保障详情如图:

这款产品的优势如下:

★ 投保年龄宽松,尊享版和豪华版最高投保年龄放宽至85周岁;豪华版pro最高支持75岁投保;

★ 意外医疗保障好,尊享版和豪华版是100免赔额;豪华版pro可以做到0免赔额,都是100%报销,并且不限社保范围;自费药和自费项目(花费高),均可报销。这点要优于同类产品,大大提高了可报销的部分;

★ 住院津贴保障好,除常见的意外津贴外,大护甲6号高龄版还提供意外重症(ICU)住院津贴;并且,两项住院津贴的免赔天数都为0,理赔门槛低,住院即可赔。

★ 保费超低,年龄越大,保司要承担的风险就越大;所以,保险产品普遍年龄越大,保费越贵,但是这款高龄版大护甲6号,在价格方面表现得很优秀;经典版,50-59岁:一年仅需168元,66-75岁:208元/年,76-80岁:268元,81-85岁:378元。

★ 健康告知较为宽松,对于老人来说,身体上有点小毛病是很正常的,正因如此很多产品都保不进去,而这款产品的健康告知是非常宽松的:

需要注意的是,这款产品也是有除外医院的,大家可以重点关注下爸妈常住地的医院能否报销;

总体来讲,中国人保大护甲6号高龄版,投保年龄宽松、意外医疗保障好,不限社保范围,社保外自费药和自费项目也可报销,住院津贴保障好,并且价格还不贵,可以很好地满足老人对意外险的需求;

五、定期寿险,我只推荐这2款

中国人,对于死亡是非常忌讳的,所以定期寿险一直备受冷落;但,死亡是每个人都要经历的,寿终正寝固然好,但如果是中途因病或因意外离开,那留给家人的,除了悲痛的泪水,还有对未来生活的经济压力;

家庭顶梁柱一旦倒下,那对家庭后续的打击是非常大的;妻离子散,子女无人抚养,老人无人赡养的事件见过太多太多。

而定期寿险,称得上是当代打工人最温柔的未雨绸缪;

几百块钱就能买到几十万甚至上百万的保额,在家庭顶梁柱遭遇不幸,比如去世或者全残(例如全身瘫痪、双目永久完全失明等),导致家庭收入大幅下降时,赔一大笔钱,用以还清欠款,维持家庭开支,给家庭筑起一层厚厚的“财务缓冲垫”。

三文对比全网定期寿险后,给大家推荐以下3款

(1)价格最便宜——定海柱7号

上面我们也说过,定期寿险主要保身故/全残,所有产品都大差不差,所以价格越便宜越好;而当前市场上的定期寿险,国富人寿的定海柱7号就是最便宜的;

以购买100万保额,保至60岁,30年交为例,30岁男只需要1125元,30岁女只需要614元。

所以,如果想价格最低,那选定海柱7号就很合适。

(2)自带家庭守护关爱金——擎天柱11号

与另外两款产品相比,擎天柱11号多了项特色保障“家庭守护关爱金”,这项保障有什么用呢:

如果被保人及其配偶因同一意外身故/全残,可以多赔100%,比如原先买了100万,因为这项保障就能赔到200万;当然了,发生这种意外得到概率也比较小,算是一个保障加码。

另外,这款产品的责任免除只有3条,这点也是比较占优的;而另外两款产品都多了一条,如下:

不过也要注意,这款产品的价格相对来说,是略微贵一点的,看大家能不能接受。

(3)兼顾品牌——大麦2026

大麦2026的承保公司是华贵人寿,而华贵人寿的大股东是贵州茅台,保司实力妥妥的强;而且华贵人寿一直以来寿险业务都做的非常好,大麦系列一直都是爆款网红产品。

除此外,赔付力度是最大的,最高能赔付1400万,除了基本的身故或全残保障,华贵大麦2026还提供了额外的交通意外保障:

- 航空意外身故/全残额外10-400万可选,主险100万以内航意最高4倍,主险100万及以上航意最高1000万以内任选;

- 水陆公共交通意外身故/全残额外10万-400万可选,最高2倍,且不超800万;

算上最高400万的基础保额,叠加后最高能赔1400万,很适合经常出差的朋友!

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!