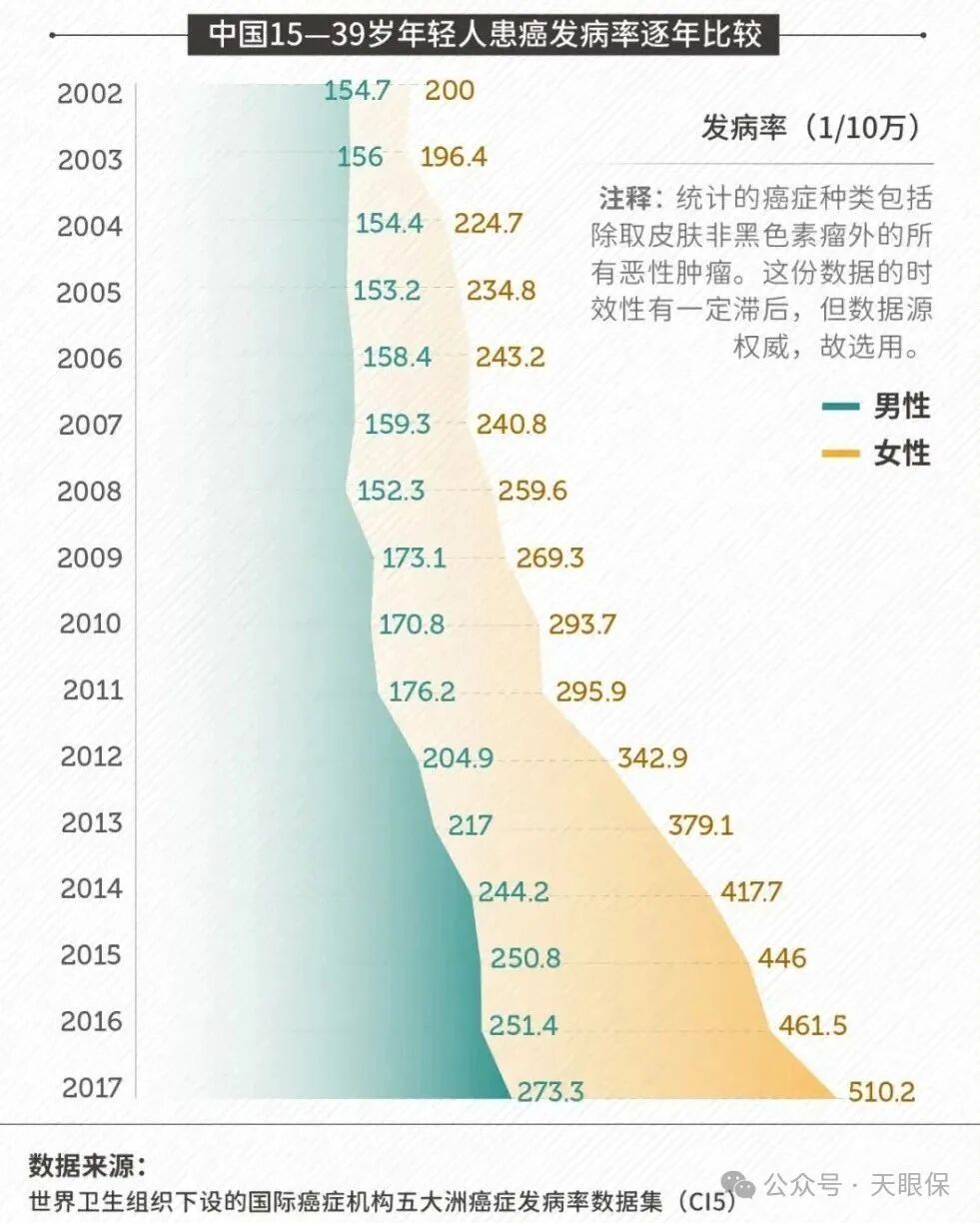

百万医疗险,基本上已经是人手必备了。 毕竟现在,疾病越来越年轻化,癌症以前都是老年群体常见,现在中年患者也在逐年增加: 重大疾病治疗费用高,动辄几十万,治疗周期长。 但社保,

毕竟现在,疾病越来越年轻化,癌症以前都是老年群体常见,现在中年患者也在逐年增加:

但社保,虽然人人都能投保,但是存在保障力度小、报销比例低、受医保政策限制的缺点。

而百万医疗险,百元价格就能撬动百万保额,100%报销因患重大疾病产生的治疗费用,性价比极高,能有效防范因病返贫风险。可以说是非常实用的保险了!

但是百万医疗险,各家保险公司都有,条款复杂、产品丰富,到底怎么选?

今天一篇文章带你了解清楚,告诉你真正值得买的百万医疗,到底长啥样!

-

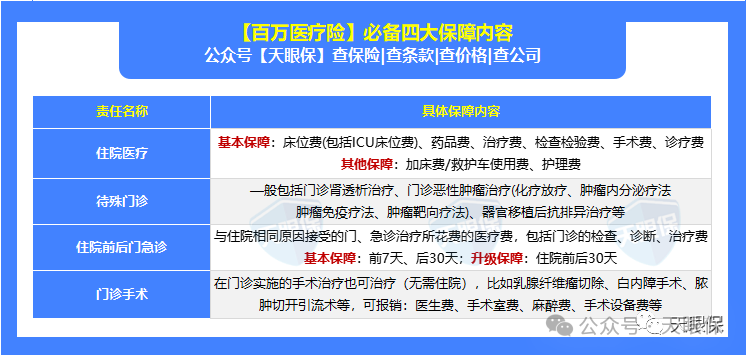

住院责任:因重大疾病、意外受伤、食物中毒等原因导致住院,对于扣除免赔额后的部分按合同约定的比例报销。

注意:通常各大保险公司都会要求就医医院为二级及以上公立医院才能申请报销。

因此,一款合格的百万医疗险,以上的四项基本保障必须有,一旦缺少任何一项,就不用考虑了,直接pass。

除此之外,还需要注意以下几点:

百万医疗险的续保条件重要性,可以说是仅次于四大基本保障。

这里,我们就需要查看有关续保条件的条款,前一保单年度发生理赔、健康状况发生改变、产品停售,下一年度的百万医疗险能否续保成功?

有些百万医疗险是保证续保多年的,一般是5年、6年、10年、15年,20年,保证续保20年,是目前市面上保证续保年限最长的产品了。

关于产品停售是否影响续保,除了看条款以外,还可以根据产品和公司结合起来判断。

大家还可以结合产品的销量够不够大?加入的标体够不够多?产品的定价合不合理?承保公司的条件如何?来判断产品是否有停售的风险。

大家在选择百万医疗险时,续保条件不好,就算是保障有多好,就医绿通、垫付医药费等特色保障非常全面,也是白搭。

毕竟,稳定性对于亚健康人群远比健康人群更重要,身体的健康状况是我们不可控的,身体一旦出现一些问题,想买一份百万医疗险是非常难的。

百万医疗险是投保门槛最高的险种之一,健康告知非常严格。

价格极低,几百块保费撬动几百万保费的特点,就意味着保险公司承担的风险并没有那么高,也就导致门槛如此之高。

因此,一定要做好健康告知,不然就容易出现保险公司拒赔的情况。

如果说自己买保险不放心,最好在专业的代理人的知道之下进行投保,如果线上不能投保,线下投保也是可以的。

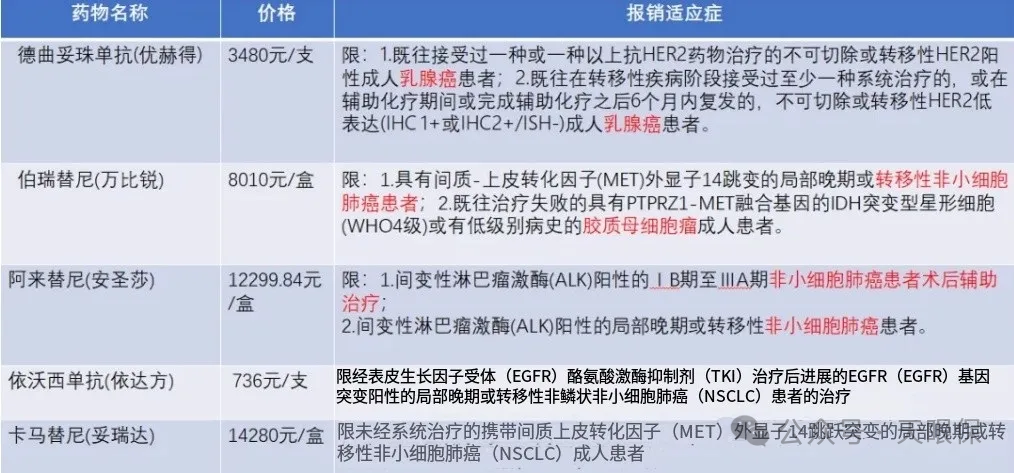

外购药,就是医院里买不到的药,只能去外面买,一般是抗癌类靶向药。

一般涉及到癌症都会涉及到靶向药,疗效好、副作用相对较低,但费用非常昂贵,一盒药几千元到几万元不等,虽然部分靶向药被纳入到医保范围内,但实际上,还有大量的靶向药并未纳入医保范围内。

所以挑选百万医疗险,一定要挑选院外靶向药也能包含在内的,如果能100%报销,肯定更好。

但是对于非标体,如果好不容易找到一款自己能买的百万医疗险,结果不能报销外购药,也不用慌,可以专门买一款专门报销抗癌药的保险作为补充,即使块钱就能搞定。

最后,像一些增值服务:就医绿色通道、住院医疗垫付、质子重离子治疗、CAR-T疗法,大家可以根据自身的实际需求进行选择,有当然好,但是和续保条件比还是浮云。 综上所述,请收下我为大家总结了一份百万医疗险指南:

接下来,就看看我为大家扒下来的百万医疗险红榜榜单~

百万医疗险不是有没有的问题,而是怎么才能买到最好的;基于现在市场上产品热度排名,我把第一梯队的爆款医疗险都给大家整理出来了:

买过医疗险的朋友可能都知道,购买时要经过“健康告知”,健康通过才能买,健康情况不达标就买不了,是所有保险产品中问询最严格的;

不过,身体有异常的朋友也不用担心,保险公司考虑到我们不同人群的需求,也推出了“无需健告”的百万医疗险,下面都会给大家一一介绍。

这3款是全网百万医疗险市场的天花板,区别只在伯仲之间,买了任意一款你都吃不了亏、上不了当。

那他们之间到底有啥区别、买哪款更好?我们来看各自的优劣势分析。

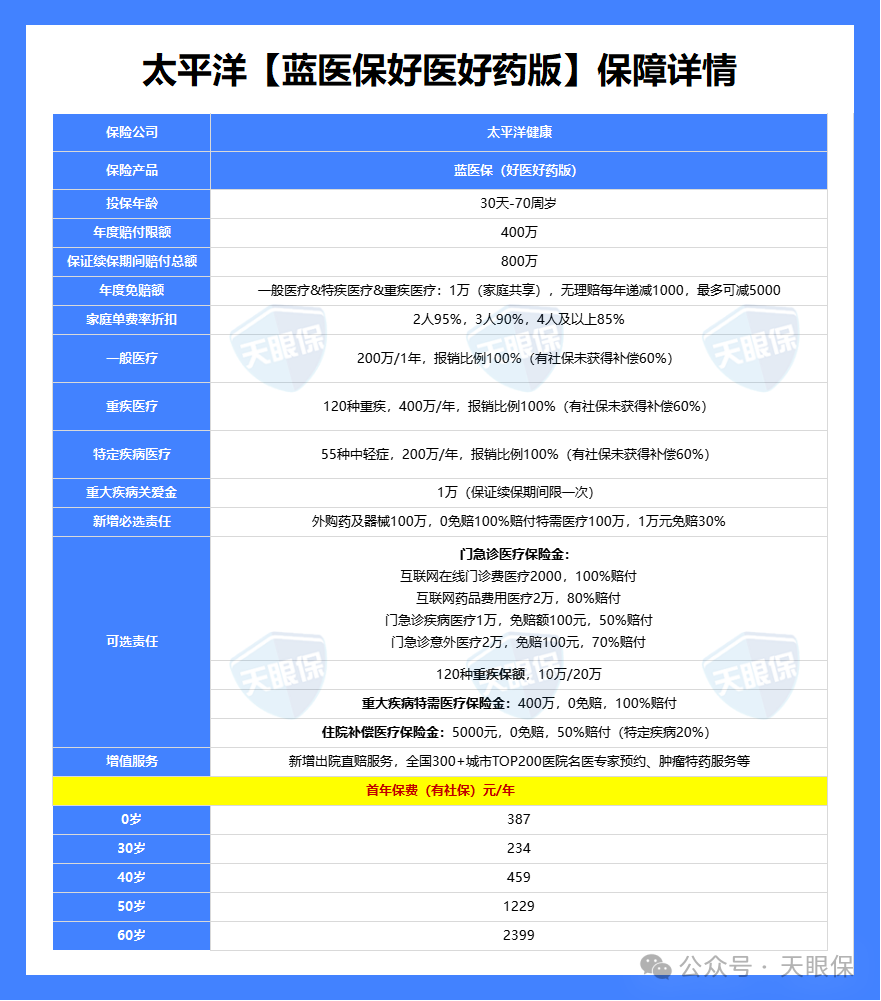

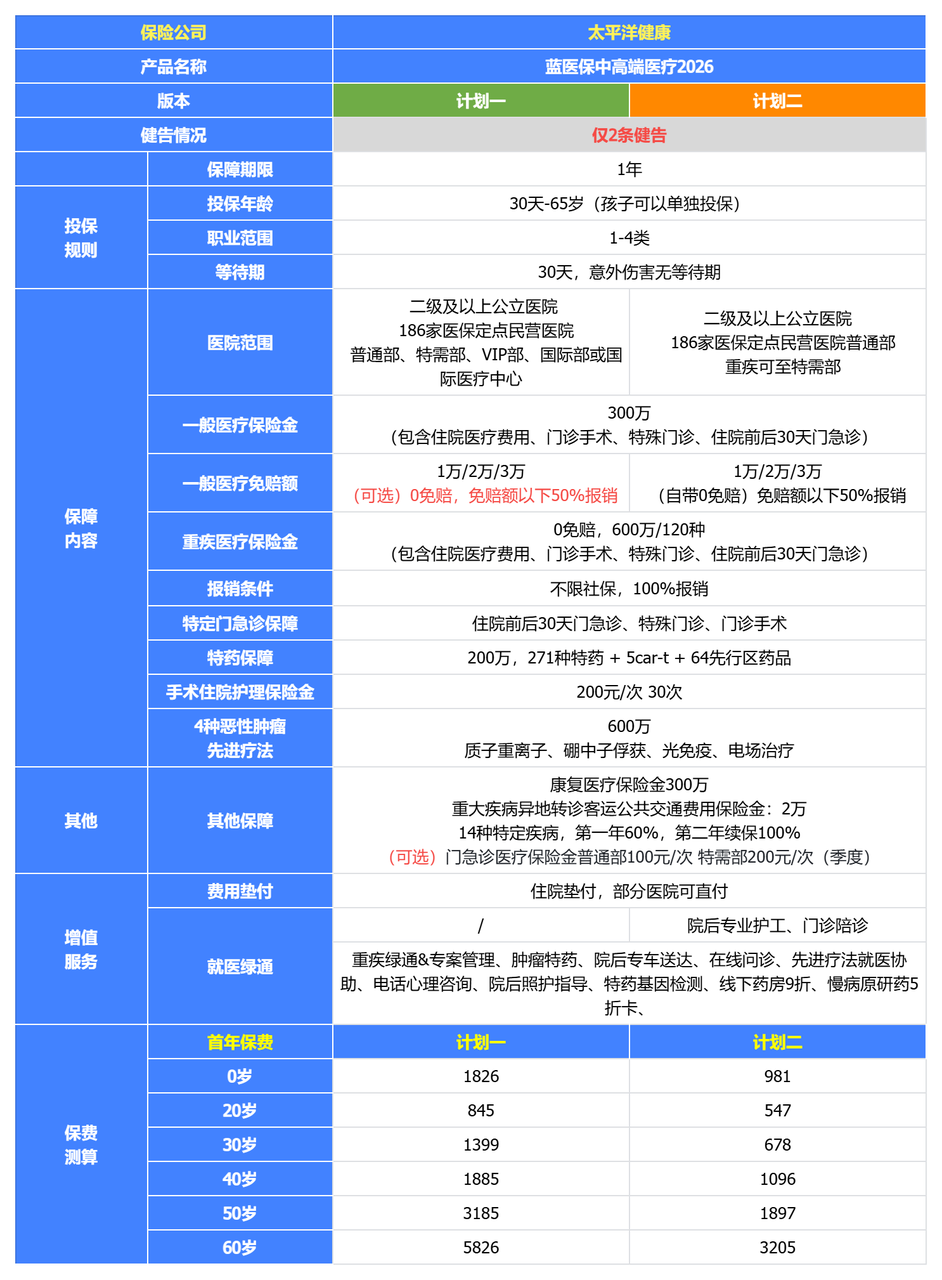

这款产品最大的优势是“外购药保障超给力”,院外用药无限制,只要是在国家药械清单内的产品均可使用,用药范围远超同类产品。

像现在很多药,医院都不能直接开到,得自己去药店买,但除了抗癌药,其他的普通外购药械,百万医疗险基本都报不了;再加上医保 DRG 改革,医院控药控费,蓝医保好医好药版的这项保障实用性就更强了;就冲这一点,就很少有产品能与它比拟。

① 投保年龄范围广:个人版最高投保年龄可达70周岁,家庭版56-60岁人群两人或以上投保无需体检,对于中老年人群较为友好。

② 免赔额能递减:一般医疗、特定疾病医疗、重疾医疗共用1万免赔额,无理赔的情况下,免赔额逐年递减1000元,最低降至5000元。

③ 家庭单折扣优惠:2人投保95折,3人9折,4人及以上85折,家庭单还能共享免赔额。

④ 特定药品种类多:特定药品从原来的159种增加到了207种,含3种CAR-T药品,100%赔付。

-

重疾特需医疗:120种重疾可拓展特需医疗,包含特需医疗部、VIP部、国际部,报销比例100%。

-

住院补偿金:0免赔50%赔付,生病住院后提供补贴。

-

门急诊医疗:包含线上问诊、疾病门诊、意外门诊,小病小痛也能报销。

-

重疾保险金:可选10万或20万重疾保险金,确诊120种重疾即可赔付。

-

直赔服务:出院时医疗费可直接与医保一起结算,无需客户事后再向保险公司报销。

-

靶向基因检测:当被保险人罹患约定范围的疾病,可提供靶向基因检测服务,覆盖10大类癌症疾病和近百种靶向药物,一般在10个工作日内得到检测结果。

-

其他服务:还有在线问诊服务、重症专案管理服务、重疾MDT服务、肿瘤特药服务、住院垫付服务、术后康护服务、重疾护工服务、心理咨询服务等。

当然了,除了上述优势之外,蓝医保好医好药版也有三项缺点,需要大家格外留意:

-

-

年龄大了,后期续保保费贵,比如70岁续保,保费就得5619元;

-

可选责任都是1年期产品,不保证续保,所以要谨慎选择。

总的来说,瑕不揶揄,蓝医保好医好药版最大的亮点是外购药品和医疗器械不限清单,已经算是目前教科书级别的百万医疗险,我们不选它选谁。

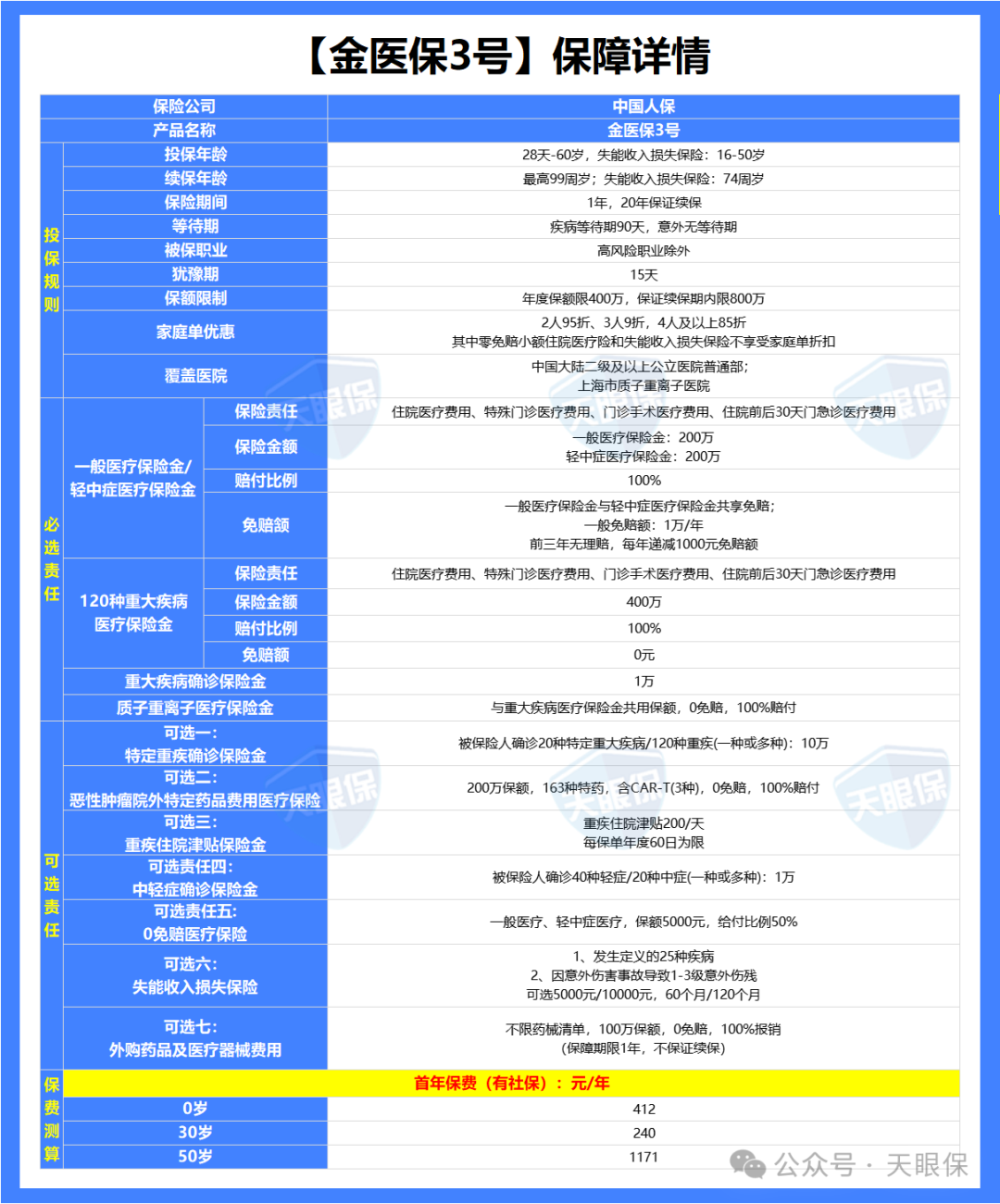

① 55岁以上投保无需体检,像上面提到的蓝医保好医好药版,如果是个人买的话,55岁以上投保,需要提供具体的体检报告,投保难度大大增加;而金医保3号的最高投保年龄是60岁,所以对于56~60岁的朋友来说,金医保3号是最优选。

② 价格比较便宜,同样是70岁续保,星相守(计划一)需要4360元,蓝医保好医好药版需要5619元,而金医保3号的续保价格是4172元。

当然,价格便宜不代表保障就差,金医保3号还有这些优势:

-

同样能保证续保20年,中途发生理赔、身体情况变差、产品停售都不受影响;

-

同样能100%报销癌症特药,住院垫付、就医绿通等实用的增值服务也都有;

-

免赔额也有优惠,如果投保后没有发生理赔,每年能减少1000元免赔额,最多减少3000元,也就是说,免赔额从1万降到了 7 千,而且家庭成员能共享免赔额。

买金医保3号,需要注意的一点是:它对既往症的认定不太友好,即使是已告知且标体承保的疾病,也会被看作既往症不保。

总之,如果是给56~60岁的父母买医疗险,那金医保三号就是首选,不用体检就是它最大的亮点,能投保的概率更大;或者是觉得买其他产品价格贵的朋友,也可以优先考虑这一款。

这里补充一点,如果你是想给孩子了解适合的医疗险,可以考虑金医保3号少儿中高端医疗险,这款产品,往期的文章我有介绍过:孩子的第一份保险,一定要先选这1款,大品牌+0免赔+几百元,完美解锁医疗自由!

能覆盖小额医疗和百万医疗两个险种的保障,并且,报销比例更高,可以续保到19岁,不会因为出险,或者产品停售,而没法续保,不存在断保风险,同时,价格也非常极致 ,作为中高端医疗险,价格却和百万医疗险也没差多少,还能获得更低的赔付门槛,更高的赔付比例,以及更优的医疗条件,这款,做孩子保障真的是超级强了!

星相守不是单纯地百万医疗险设置,而是分了两个计划,计划二直接跨到了中端医疗的范畴,能拓展特需医疗,把就医范围拓展至公立医院的特需、国际部。

这里,我们主要来看看这款产品计划一,也就是作为百万医疗险有哪些亮点:

★ 免赔额门槛灵活性更强:理赔门槛突破原本常见的固定门槛,而是可选0/1万/1.5万/2万免赔额,最高可减5000元(与轻中症、外购药品及器械共用),对于消费者来说选择更灵活;且0免赔赔付比例不打折扣,经社保报销后100%报销,真的做到小额医疗的力度;

★ 基础保障突破范围:住院前后门急诊直接拓展至45天,这在市场上目前还是独家力度,其他产品都还维持在前/后30天,星相守多了半个月,考虑到了大病可能检查周期长等问题,直接降低了理赔难度;

★ 责任范围更友好:耐用设备、癌症先进疗法(基因疗法、细胞疗法)、人工器官这几项责任,直接明确可以保障;而且可以附加门诊责任,保费也是非常合理。

-

外购药及器械有限制,中草药、义肢、轮椅和有同类或相似的药品,都不报销;

-

部分责任有限额,比如一般医疗、轻中症医疗、重疾医疗,床位费、膳食费、护理费每日限额300元,耐用医疗设备年限额15000元。

总的来说,这款产品比较适合想要给孩子买,想附加门诊责任或者是0免赔责任的朋友;或者是想要获得更好就医资源的朋友,可以直接选计划二。

如果大家由于健康情况,买不了上面的产品,也不用着急,下面这些无健告医疗险,也有保障很不错的产品,有保障总比无保障强。

下面来看,无健康告知的医疗险,哪款最值得买:

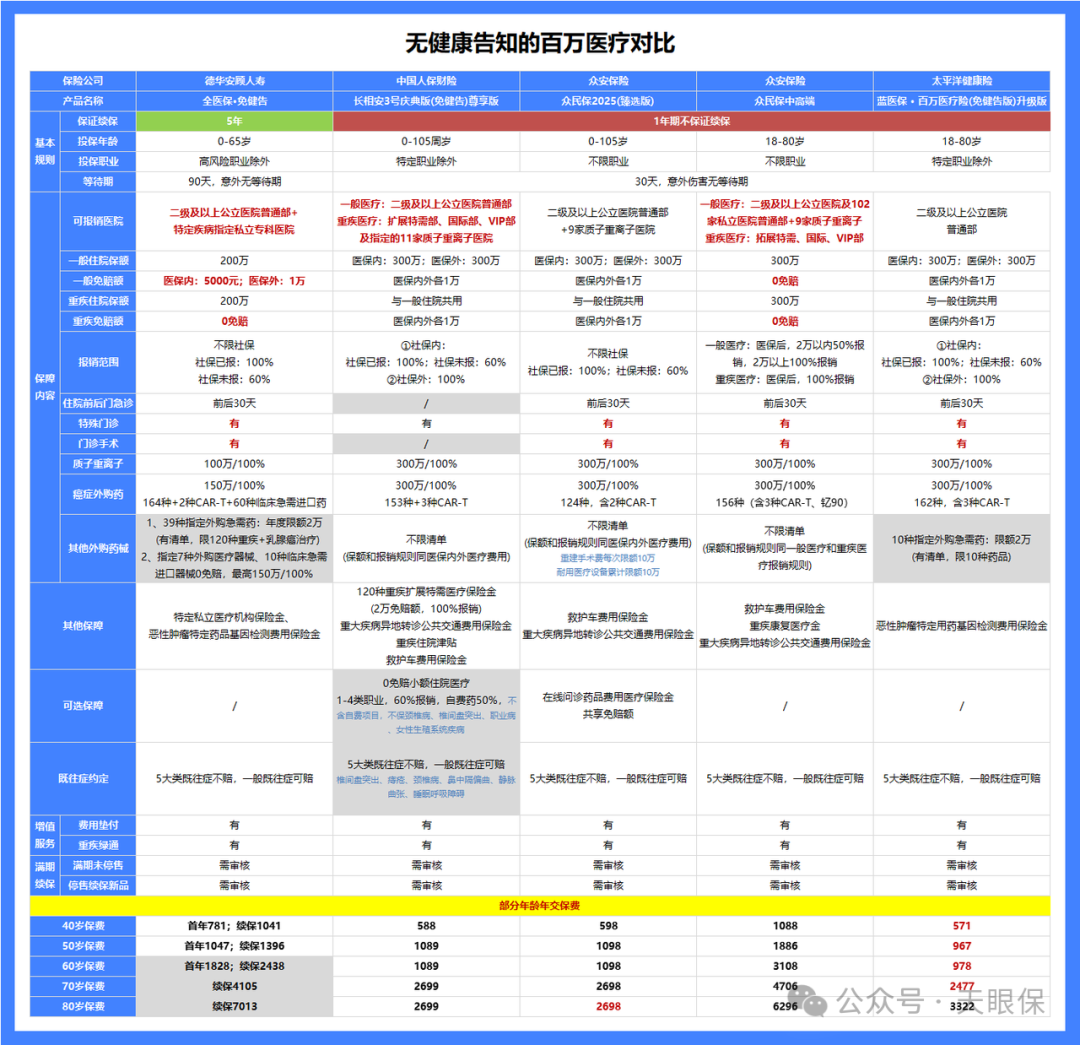

(1)众民保2025臻选版——价格便宜,适合大多数人

要说医疗险做得好的保险公司,众安保险必须榜上有名,一个“尊享e生”系列,一个“众民保”系列,独占医疗险市场半壁天下。

而无健告医疗险哪家强?必然是众安保险的众民保,是全网销量最高、最火爆的产品;那么众民保究竟强在哪里,我们来一探究竟:

① 没有投保要求,不限健康、不限职业、不限年龄,即便是80岁、90岁很不健康的老人也能买,因为没有投保要求,所以也不用担心理赔纠纷;

② 外购药械不限清单,众民保 2025 也放开了其他外购药械,且不限清单,只要是医生开的合规处方药,医院没有,去外面买了就能申请理赔;不过重建手术费每次最多报销 10 万,耐用医疗设备费,最高累计报销 10 万。

③ 质子重离子医院丰富,质子重离子治疗技术是为癌症患者提供先进的放射治疗,众民保拓展了9家质子重离子医院,医疗资源很丰富,而其它大多百万医疗险只有一两家。

④ 价格深得民心,为了更直观地看出它的价格高低,我们跟市面上几款热门产品做个对比:

以众民保臻选版为例,在70岁时,保费2698元;而像金医保3号,续保价格已经来到了4172元,蓝医保好医好药版的续保价格已经达到了5619元;

虽然众民保保障、报销条件不如普通百万医疗产品,但胜在没有投保要求,人人都能买,而且价格也很良心,是很多上来年纪父母的福音。

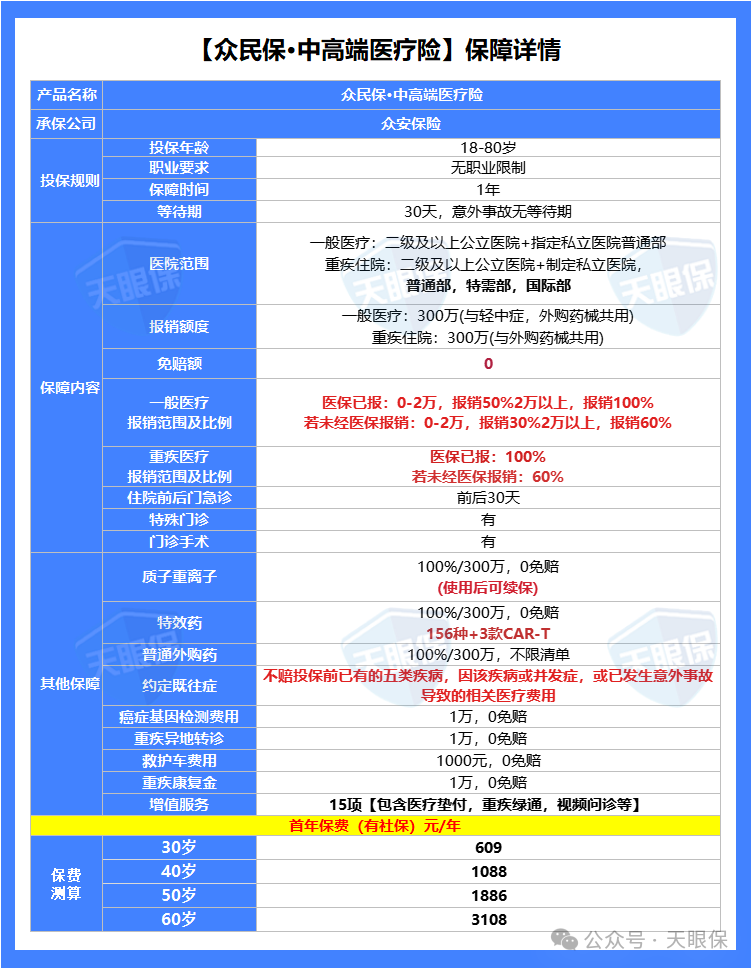

作为成年人,如果预算允许,又想获得更好的医疗体验,那就更推荐你买下面这款了:

② 报销条件好,住院能报销私立医院普通部,而重疾还能报特需部、国际部,都是 0 免赔;其中一般住院经社保报销,2 万以内的,能报销 50% 保额;未经社保报销,能报销 30%。

③ 外购药保障好,普通外购药不限清单,300万保额,能100%报销,而且0免赔。

总的来说,众民保·中高端医疗险的保障,在同类产品中可以说是顶尖的存在;不过相应的,保费也会贵一些,但说实话,值得。

买保险,保险公司必须要履行按照合同条款进行赔付的义务,那消费者,同样,需要履行如实告知的义务,这里的如实告知主要涉及两方面,第一、健康的告知,第二、职业的告知。

不做如实告知,实际上是违法行为,一旦被保险公司查出,保险公司有权利拒赔,现在就医都是全国联网,只要在医院就诊过,保险公司想查,99.99%的概率,都是能查到的,所以这点必须要重视。

健康告知,要做到有问必答,不问不答。

如实告知后的结论,通常有以下四种情况:

第二、责任除外承保,可以买,但会对某个部位免除责任,比如,乳腺结节三级,通常大部分产品都可以买,但是,以后对于乳腺结节导致的疾病,比如乳腺癌,是不予报销的,也就是责任除外;

第三、加费承保,可以买,而且不会被责任除外,但是,如果正常30岁男性,X产品是3000元/年,那加费后,可能是3300元,也可能是3500元保费,加费承保在肥胖、乙肝大/小三阳、慢性浅表性胃炎等指标中比较常见;

第四、拒保,如果得到这样的核保结论,意味着我们与该产品无缘了。

除此之外,按照核保方式,也会分为智能核保和人工核保,智能核保就是系统提前录入好的规则,是有系统来判定的能否承保,而人工核保就是,部分疾病在系统中无法判定的,可以选择通过人工核保的方式进行,由专门的核保专员,一对一进行审核。

注意:通常人工核保会比智能核保更宽松,所以,如果遇到复杂的情况,智能核保买不了的朋友,不要过于担心,可以找专业的人咨询一下如何进行人工核保。

通常各大保险公司对医院的要求,都是二级及以上公立医院,因为私立医院或者说民营医院都在保险公司不可控的范围,如果去了私立医院,产生的医疗费用是报销不了的,这点一定要注意。

买了百万医疗险的朋友,万一不幸发生疾病,需要治疗,一定要去二级及以上公立医院,就医之前,可以先在网上查询,该医院是否属于二级及以上公立医院,不然,一旦就诊,要么产生的医疗费用报销不了,要么临时转院,患者也比较辛苦,所以,一定要提前看好。

还有一种情况就是在紧急情况下,急性病发作或者是受伤需要短期治疗的疾病,是不受指定医疗机构的限制的,但是在病情稳定之后要转入指定医院,否则不予报销。

微信客服

微信客服