微信客服

微信客服

2.5%退场,为什么保险公司极力推荐,而我们却反应平淡?

最近大家是不是总被保险公司的消息轮番轰炸?不是说这款产品马上要下架,就是那款产品即将涨价,各种提醒看得人眼花缭乱。

说实话,前两年听到这类消息,心里还真会有点紧迫感,毕竟保险对不少家庭来说是刚需,要是保费平白贵了20%,确实是笔不小的开销。但这次,很多人的感受却不太一样。

保险公司照样忙得像上了发条,代理人、经纪人的消息一条接一条,恨不得天天在你眼前刷存在感;可看看咱身边,不少人还是一脸淡定:“利率降就降呗,跟我有啥关系?”

为啥会这样?一方面可能是大家对停售这类消息有点疲劳了,听多了难免麻木;另一方面,或许有人觉得这又是保险公司的营销套路。

但更关键的是,很多人可能还没真正弄明白:这次利率下调,到底会对咱们的钱袋子有什么影响?

今天咱们就把这其中的门道一点点说清楚,让你心里明明白白。

PART.1

先搞清楚:

到底发生了什么?是保险公司炒作?

这事儿说起来不复杂,但和咱们买保险、管钱袋子都密切相关。

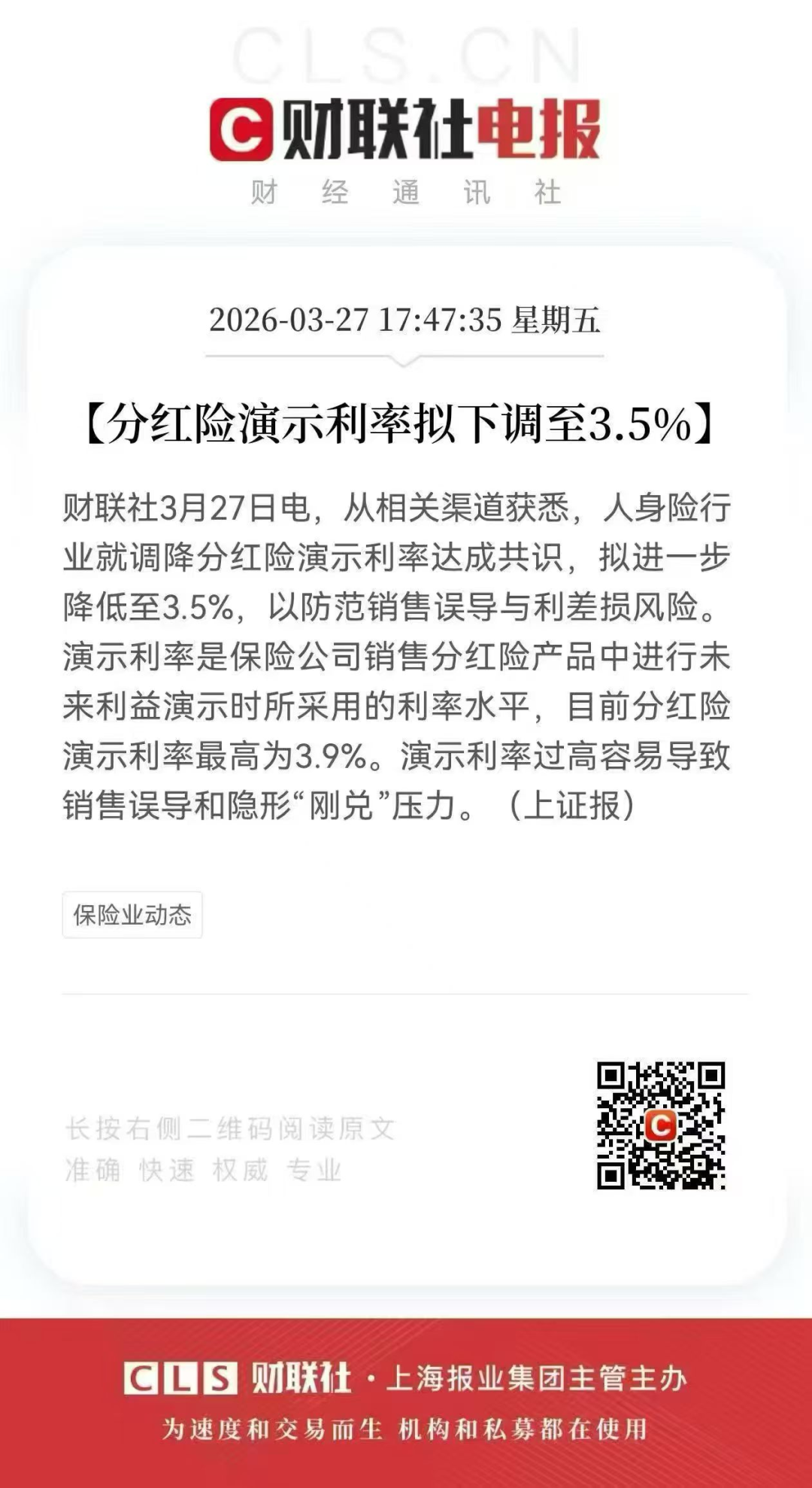

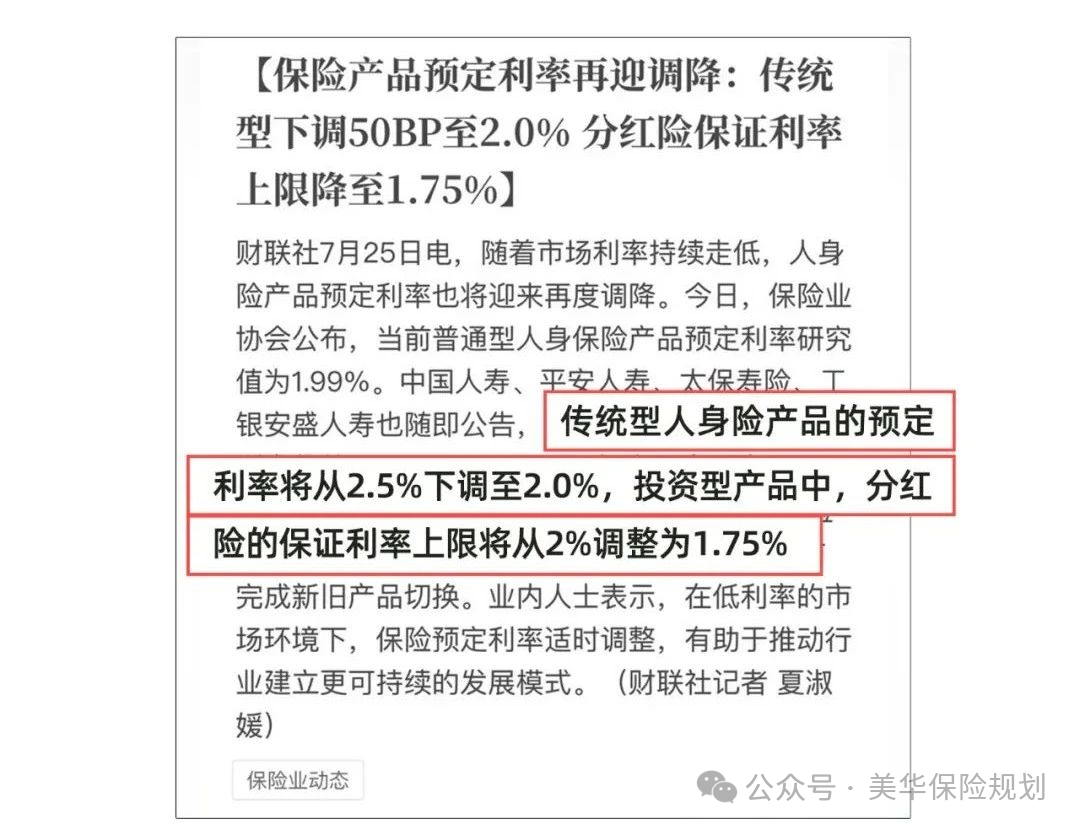

以前咱们常接触的一些传统型人身险,像增额终身寿险、年金险、重疾险这些,它们的预定利率是 2.5%;而从 8 月 31 日之后,新推出的这类产品,预定利率就要降到 2.0% 了。

而且不只是传统险,其他类型的保险利率也有调整:分红险的保证利率上限从 2% 降到了 1.75%,万能险则从 1.5% 降到了 1.0%。

这一调整带来的最直观影响就是:储蓄险收益下降,重疾险保费上涨!

所有保险公司都得在 8 月 31 日之前,完成新旧产品的切换工作,到时候老产品就会全面下架,市面上能买到的就是这些利率下调后的新产品了。

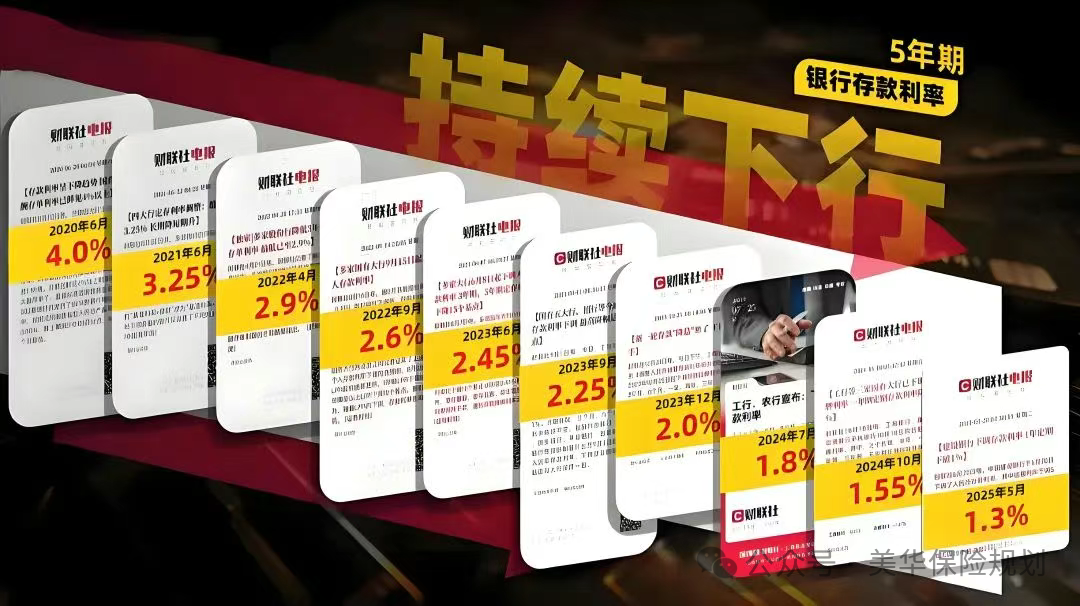

我们再来看看近年来保险预定利率是怎么变化的:

从历史数据能看出,虽然每次利率下降的百分点看着差不多,但因为原本的基数越来越小,实际下降的比例其实是越来越大的。

就拿这次来说,从 2.5% 降到 2.0%,别看只是降了 0.5 个百分点,算下来下降比例能达到 20%,这可是历史上下降比例最高的一次,对咱们以后配置保险的影响可不小。

说到这儿,可能也有朋友心里质疑:这事儿,会不会是保险公司在炒作?

毕竟咱们之前见过不少类似的套路,比如楼市火热的时候,有些楼盘喊着 “开盘即售罄”,结果回头发现是开发商自己囤房造势,这种操作确实挺让人反感的。

但这次保险利率下调,还真不是炒作,咱们可以从两个角度看明白:

首先,这是行业官方明确官宣的调整。

不管是中国保险行业协会发布的通知,还是中国人寿、平安这些头部保险公司陆续发布的公告,都清清楚楚说明了这次利率下调和产品切换的安排。

这不是某一家公司的营销手段,而是整个行业必须遵守的规则调整,所有公司都得按时间节点执行,根本不存在自导自演的可能。

其次,这背后是整个市场利率下行的大趋势。

这几年大家去银行存钱应该都有体会:定期存款利率一降再降,以前能找到 3% 以上的产品,现在想找 2.5% 的都得好好挑挑。

从长远来看,在低利率成为常态的大环境下,现在的 2.5% 复利,很可能就是未来很难再遇到的高利率了。这种基于市场趋势的调整,显然不是凭空捏造的营销噱头。

所以这次的利率下调和产品下架,本质上是行业顺应市场变化的必然动作,和咱们印象里的炒作完全不是一回事。

PART.2

2.5% 和 2.0%就差这么点儿,

能有啥影响?

不少朋友看到这两个数字,第一反应可能是:“不就差 0.5% 吗?就像银行存款,存 100 万,存三年也就差 1.5 万,无所谓吧?”

但是,保险的利率和银行存款的利息,压根不是一回事 。

保险不是普通存款的单利,

而是复利滚雪球!

01

咱们平时在银行存定期、买国债,拿到的利息基本都是单利。

啥是单利?说白了就是 "利息不生息"。

打个比方,你存 10 万块钱,年利率 3%,存 5 年。单利的算法是:每年只拿本金产生的利息,也就是 10 万 ×3%=3000 元。

5 年下来总共赚 1.5 万,到期连本带利 11.5 万。哪怕存满 10 年,也还是每年固定拿 3000 元利息,本金始终是最初的 10 万,之前赚的利息不会再产生新的利息。

但保险产品的预定利率是复利,这差别可就天差地别了。

复利讲究的是 "利滚利":今年的利息会自动加入本金,明年一起生息,就像滚雪球一样,时间越久,雪球滚得越大。

还是 10 万块,同样 3% 的利率,按复利算:第一年利息 3000 元,这 3000 元会自动加入本金,第二年就变成 10.3 万来计算利息,能拿到 3090 元;第三年本金成了 10.609 万,利息又多了一点……

这么一来,存 5 年的话,复利能拿到 1.5927 万,比单利多赚 927 元;存 10 年,复利本息合计 13.4392 万,单利则是 13 万,差距扩大到 4392 元;要是存 30 年,复利能滚到 24.2726 万,单利只有 19 万,足足差了 5.27 万!

时间拉得越长,复利的威力越吓人。比如存 50 年,单利本息 25 万,复利却能达到 43.839 万,多出的 18 万多,相当于凭空多赚了小半辈子的利息。

这就是复利的魔力 —— 刚开始看起来差别不大,可一旦时间拉长,它会带着之前的所有收益一起奔跑,最后跑出你想象不到的距离。

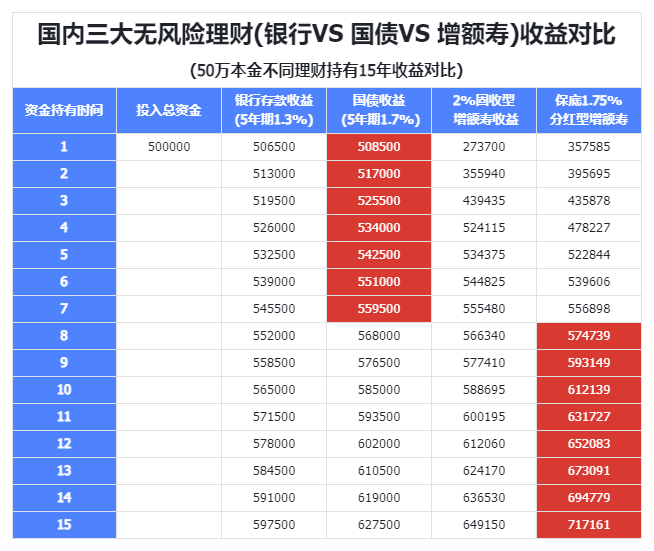

那回到保险上,复利 2.5% 和 2.0% 之间的差距,到底有多大呢?

假设你投入 100 万本金,按 2.5% 复利计算,30 年后能拿到 209 万;按 2.0% 复利计算,30 年后是 181 万。看似只差 0.5%,30 年就差了 28 万。

可能有朋友觉得 28 万还能接受,那再往长远看:2.5% 复利 70 年,能拿到 563 万;2.0% 复利 70 年,只有 400 万。这时候差距就拉大到 163 万,相当于多赚了 1.6 倍的本金!

所以真别小看这 0.5% 的复利差,对保险这类要持有几十年的产品来说,时间越久,拉开的差距越惊人,直接关系到咱们未来能拿到的钱少了多少。

终身锁定利率,才是最关键的!

02

咱们都能感觉到,现在银行利率一直在往下走。今天看着还不错的利率,说不定过几年就找不到了。

这次调整后推出的 2.0% 产品,也是根据当前低利率环境定的新上限。

而现在买 2.5% 的产品,意味着咱们能在合同里白纸黑字锁定这个复利水平,一辈子不变。不管未来市场利率降到 1%、0.5%,甚至变成 0 利率,合同里的钱都照样按 2.5% 复利增长。

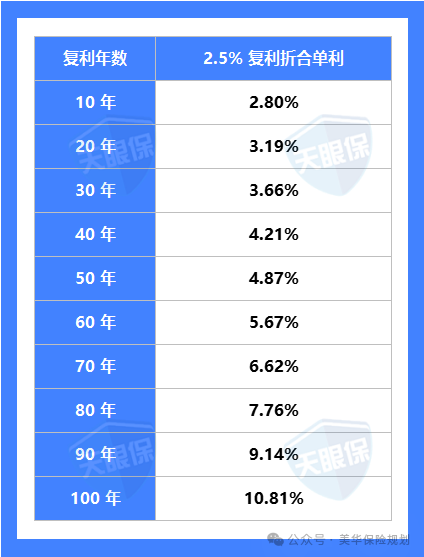

现在的2.5%复利,持有30年相当于3.66%单利,持有50年相当于4.87%单利。

在未来低利率可能成常态的大背景下,这样确定的收益,简直就是稀缺品。

这份确定性,在利率长期往下走的趋势里,才更显珍贵。毕竟,能安安稳稳锁定一辈子的收益,可不是随时都能遇到的。

PART.3

手里钱不多,2.5%和2.0%差这点利息,真无所谓?

我相信也有不少朋友会说:“我手里钱不多,2.5%和2.0%差这点利息,真无所谓。”

其实,投资理财的核心恰恰在于回报率——哪怕本金再少,利率的差异也不该被轻易忽视。

如果觉得利率高低没关系,可能是还没看清复利背后的逻辑。

给大家举一个极端却直观的例子:1块钱按100%的年复利计算,30年后会变成10.7亿;可如果是50%的年复利,30年后只有19.1万。

同样是1块钱本金,仅仅因为利率不同,30年后的结果竟然差了500多倍。这背后,正是对复利效应的认知差异。

其实,复利的时间杠杆,对小钱和大钱是一样公平的:它不在乎你一开始有多少,只在乎你是否抓住了利率的差异,是否愿意给时间一点耐心。

很多时候,不是我们看不起这点利率差,而是没意识到:忽视复利的力量,可能会让普通家庭在财富积累的路上,慢慢与目标拉开距离。

PART.4

未来利率上涨了,

现在买 2.5% 会亏吗?

面对利率下调,不少人成了等等党——要不先等等?万一过阵子利率反弹了呢?

但你有没有发现,利率一旦进入下调趋势,往往比咱们想的要持久得多。

就像回头看看几年前,那些犹豫着没买 3.5% 产品的人,现在面对 2.5% 的利率,后悔劲儿比当时更甚,毕竟错过了就是错过了,再高的利率也回不来了。

很多人还有这样的顾虑:“要是十几年后利率真反弹到 3% 甚至 4%,现在买 2.5% 的,不就亏了吗?”

其实这个想法,是把 “不确定的可能” 和 “确定的现在” 弄混了。

经济确实有周期,利率有涨有跌,但你仔细观察就会发现,利率上行的时间窗口往往特别短。就像咱们经历过的几次利率波动,下调的时间总是比上调长得多,真正能抓住高利率的机会少之又少。

更重要的是,时间是不可逆的。哪怕未来利率真的涨了,现在买的 2.5% 保单,也有它不可替代的价值。

举个例子:假设 10 年后利率真回升到 3%,你现在买的 2.5% 保单已经持有 10 年了。这时候,这张保单的单利已经达到 2.8%,复利的效应早就一点点累积起来了。

就算 10 年后保险公司真把预定利率上调到 3%,新产品也得重新开始 “滚雪球”。复利的魔力得靠时间加持,前几年其实和单利差别不大。这时候你再买 3% 的新产品,前 10 年的收益基本是空白,而老保单的收益已经滚了 10 年,差距早就拉开了。

而且别忘了,保险从来不是单纯的投资品,它更像家庭财务的压舱石。

它的核心作用,是帮咱们对冲那些说不准的风险 —— 不管未来利率涨上天还是跌到底,总有一笔钱能安安稳稳按约定的利率涨,不被市场波动带跑偏。这份确定感,才是保险最值钱的地方。

所以真不用纠结未来利率涨了会不会亏,因为现在锁定的 2.5%,是给未来的一份稳稳的底气,而不是和不确定的明天对赌。

PART.5

最后想说:

不用急着上车,但可以多了解了解

过去靠买房、炒股就能轻松赚钱的时代已经过去,未来的财富增值,拼的是 “确定性” 和 “耐心”。

一份2.5%的保单,或许不是收益最高的选择,但一定是能让你在动荡时代睡好觉的选择。

这次 2.5% 利率的产品下架,就像 30 年前的股市机会、20 年前的买房机会一样,过去了可能就真的没了。

利率下调是大趋势,未来可能还会降。

当然,买保险得根据自己的需求来,不用被下架逼着做决定。

但至少可以花点时间问问清楚:这些产品能帮自己解决什么问题?长期锁定 2.5% 的利率,对自己的养老、孩子教育有没有帮助?

机会面前,了解清楚,总比事后后悔强。

毕竟,时间从不等人,利率也是。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!