微信客服

微信客服

为什么买了保险却被拒赔?这三大原因最常见!

买了保险,最怕的就是万一需要时,理赔不顺利。

保险本应是白纸黑字的合同,具有法律效力;在现实中,“理赔难”却成了许多人根深蒂固的印象;

而事实上,各家保险公司的理赔年报显示,消费者申请理赔的获赔率其实普遍在97%以上,绝大多数案件都得到了顺利赔付。

那么,为什么依然会有“保险这也不赔,那也不赔”的声音?问题的关键,往往不在于保险合同本身,而在于从投保到理赔的整个过程中,一些容易被忽略的细节。

正是这些细节,决定了你是那“顺利的97%”,还是“波折的3%”。

结合我们处理过的上千起理赔案例,我们总结出导致理赔纠纷的三大最常见原因,它们几乎涵盖了90%以上的拒赔情况。

无论你是否已经购买保险,了解这三点,都至关重要!!!

一、健康告知问题

如果把买保险看作一次合作,那么健康告知就是保险公司评估风险、决定是否与你“合作”的门槛。它是整个保险合同的基石,也是后续能否顺利理赔最关键的一环。

为什么这个问题如此致命?因为它直接触犯了《中华人民共和国保险法》第十六条规定的最大诚信原则。

简单来说,保险公司通过健康告知问卷来了解你的身体状况,并据此决定是否承保、以什么条件承保。如果你在这个环节有所隐瞒,就等于是在不完全公平的前提下签订了合同。

这就是是最常见的误区!健康告知问的是“是否有如下疾病史或症状”,而不是“你是否认为这个病很严重”。

一些我们自以为不值一提的小问题,如体检发现的结节、囊肿、指标异常,甚至因急性胃炎、意外扭伤等住过院,都可能成为理赔时的“雷”。

那如何正确应对健康告知?记住三个核心原则:

PART 01

有问必答,不问不答

这是最基本的原则。保险公司问什么,你就如实回答什么;没问到的,你不需要主动告知。中国大陆保险实行的是“有限告知”原则,这能有效保护你的权益。

PART 02

以医院或体检机构的记录为准

不要凭自我感觉判断。健康告知的依据是你过往的病历、体检报告上的白纸黑字。感觉“没事”不等于真的“没事”。

PART 03

有些销售人员为了促成交易,可能会口头告诉你“这个没事,不用告知”。请务必警惕!

任何口头承诺都是无效的,只有保险公司出具的、将你的健康状况写进合同的核保结论(标准体、加费、除外或拒保),才是你未来理赔的唯一依据。

总之,面对健康告知,最稳妥的做法是在专业指导下进行核保。

就比如我们公司的“预理赔审核系统”,在投保环节就会提前介入,帮助您梳理健康记录,准确进行告知。

核保通过后,保险公司出具的正式合同就是您未来理赔最坚实的保障。我们坚持“有病必核保”,核保不过坚决不建议投保,这既是对您负责,也是我们保持16年0投诉记录的基石。

小结:诚实地进行健康告知,不是给投保设置障碍,恰恰是为未来顺利理赔铺平道路。这一步做好了,你就成功避开了73%的理赔大坑。

二、不清楚保障责任

买保险,最可怕的不是价格贵,而是你以为它什么都保,结果它“保”的和你“想”的完全是两回事。这就是典型的“保障责任不清”,它导致了超过五分之一的理赔纠纷。

很多朋友出于人情,或者只是模糊地觉得“该有份保险”,就在对产品责任一知半解的情况下签了合同。直到风险发生,申请理赔时才发现,手中的保单根本无法解决眼前的问题。

事实上,买错保险,比不买更令人绝望。

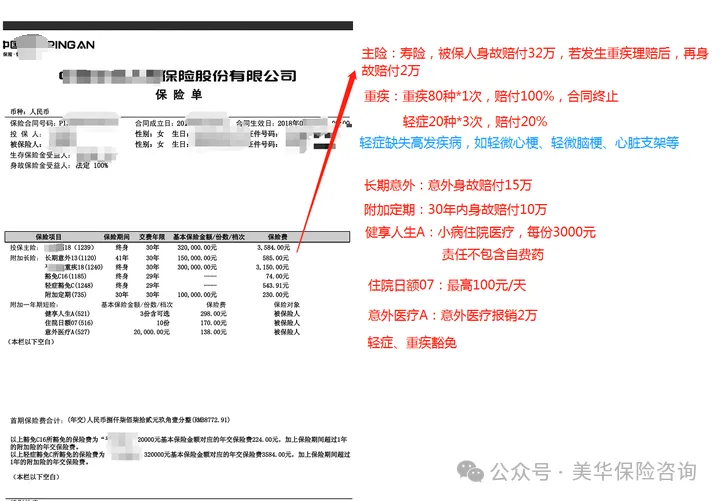

我有一朋友,他申请脑垂体瘤理赔被拒,来问我原因,真相是:他朋友当年推荐他买的是一份名为“金佑人生”的分红型终身寿险。

什么是终身寿险? 它的核心责任是——身故赔付。也就是说,只有在被保险人身故时,保险公司才会赔付保额。对于疾病,无论是脑瘤还是其他重疾,这份合同没有任何医疗或疾病保障责任。

而他以为他买的是“生病了能赔钱”的健康险,但实际上他买的是一个“去世了才赔钱”的寿险。他每年缴纳的保费,并没有换来他想要的保障。

保障的错配,让保险在风险发生时彻底失效,也极大地消耗了他对保险的信任。

那如何避免“保障错配”的陷阱?

PART 01

放下人情,关注合同本身

从亲戚朋友那里买保险本无可厚非,但务必对自己负责。在签字前,请务必问自己两个问题:第一,这个产品的性价比我是否满意?第二,这份合同到底“保”什么,白纸黑字写清楚了吗?

PART 02

-

医疗险:报销看病住院的医疗花费,凭发票报销,实报实销。

-

重疾险:确诊合同约定的重大疾病,直接赔付一笔钱(如50万),用于弥补收入损失和康复费用。

-

寿险:保障身故或全残,家庭经济支柱必备,体现对家庭的责任。

-

意外险:保障因意外事件导致的身故、伤残或医疗。

PART 03

保险条款复杂,普通人难免看不懂。一个负责任的保险顾问,会像你的“家庭医生”,根据你的实际需求和健康状况,为你推荐合适的“药方”(产品组合),并把每项责任用你能听懂的语言解释清楚。

在我们看来,一份保险计划的核心价值在于“保障闭环”。

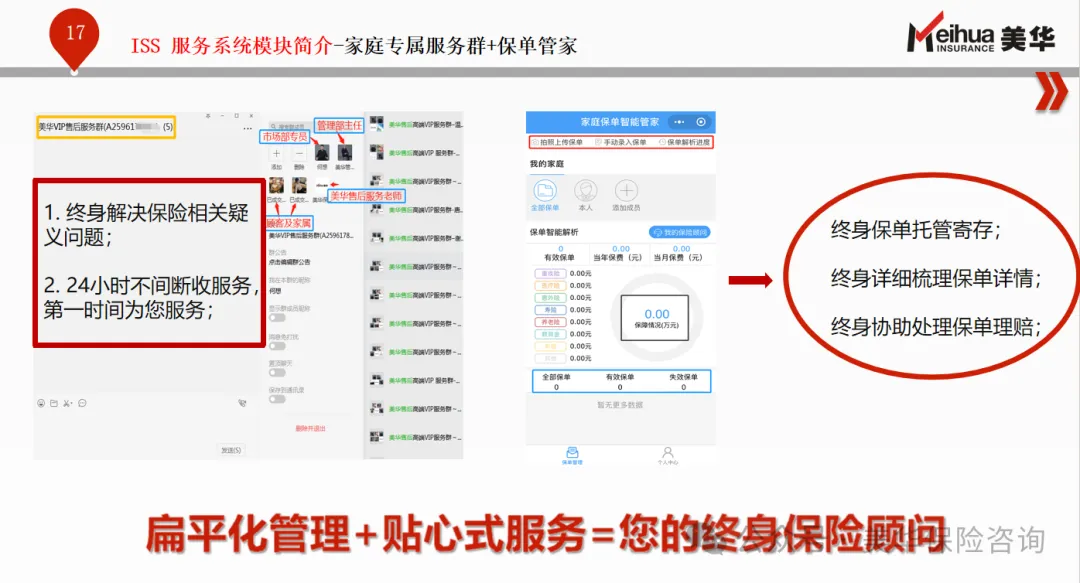

从需求分析到产品对比,我们确保您清楚了解每一份保障的意义。我们的“智能保单管家”服务,也会在您拥有多份保单后,为您清晰梳理每份保单的责任与缴费日期,让您的保障一目了然,绝不再发生“保错了”的遗憾。

小结:保险是一种特殊的金融工具,其价值完全由合同条款定义。花点时间弄清你买的到底是什么,是对自己家庭未来最重要的负责。

三、理赔材料不规范

如果说前两个原因决定了理赔的“资格”,那么第三个原因则决定了理赔的“效率”甚至“结果”。

许多客户顺利通过了健康告知,也买对了产品,却在最后提交材料的环节出了纰漏,导致理赔周期延长,甚至引发不必要的纠纷。

理赔材料是保险公司进行判断和核赔的唯一依据。国家为了防范骗保等风险,对理赔材料有明确且统一的规范。操作不规范主要集中在这两方面:

PART 01

就医的医疗机构不符合要求

-

核心规定:保险合同通常明确要求,疾病或意外医疗的诊治医院必须是国家卫生部门评审确定的二级或二级以上的公立医院。

-

常见误区:很多人在发生意外(如摔伤、割伤)后,出于方便会先去附近的社区卫生院、私立诊所或疗养院。但这些机构的诊断证明和医疗记录,保险公司通常不予认可。

-

建议:除非是合同特别约定的紧急情况(如急救车送医),否则在日常生活中,为了确保未来理赔顺利,应有意识地选择符合要求的医院就诊。如果无法确定,我们的“预理赔系统”可以快速帮助您查询确认。

PART 02

这是最可惜、也最需要专业指导的一个环节。理赔申请书上需要客户描述疾病经过,但“描述”不等于“畅所欲言”。原则是:问什么,答什么;不问的,不主动赘言。

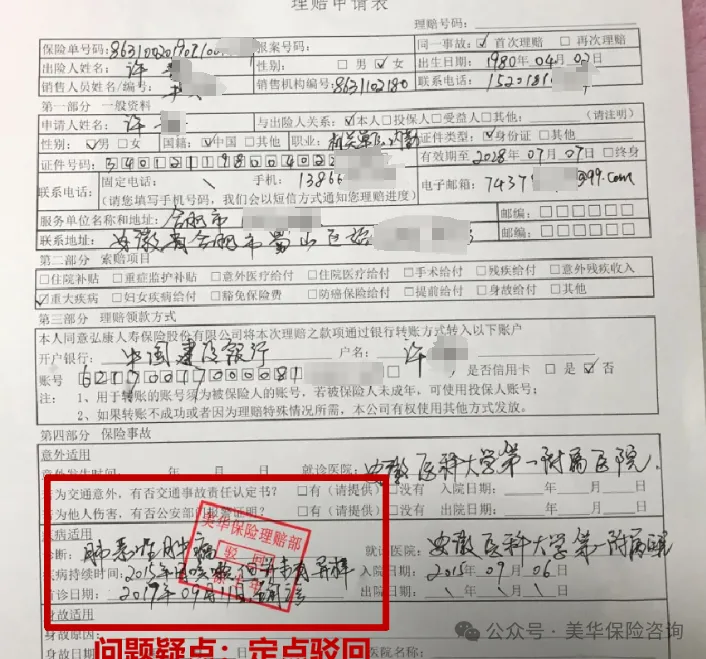

之前,我们理赔部主任处理过一个典型案例,客户因肺癌申请理赔,她在填写申请书时,在“既往病史”一栏好心且诚实地加了一句:“2015年冬天因职业病老毛病咳嗽住院一次”。

就是“老毛病”这三个字,触发了保险公司的风控审核。这可能导致保险公司认为此次肺癌与既往的呼吸道疾病有关联,从而展开更深入的调查,大大拖延理赔进度。

我们理赔部主任当即驳回了她的申请,指导她去除所有主观臆断的词汇(如“老毛病”、“先天性”、“一直都有”等),只客观陈述事实:“2015年因咳嗽住院治疗,已痊愈。” 重新提交后,理赔款很快顺利到账。

PART 03

如何规范操作,确保万无一失?

① 就医前:养成习惯,优先选择“二级及以上公立医院”。

② 填写时:保持客观简洁,只描述时间、地点、症状和诊断结果,避免使用任何带有“既往史”、“慢性”、“反复”等意味的词汇。

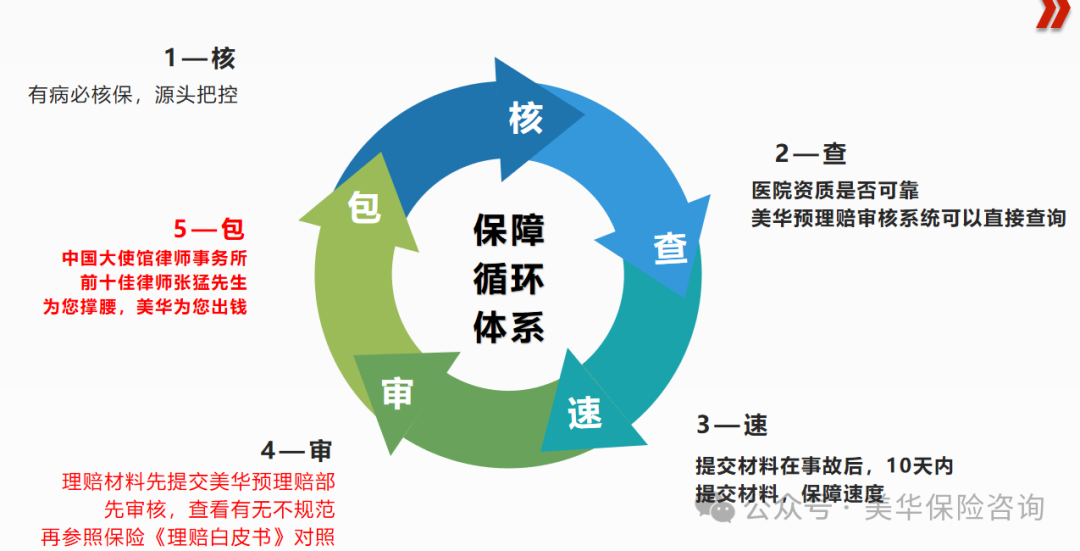

③ 提交前:这是最关键的一步。传统的理赔方式是客户准备好材料直接提交给保险公司,就像把考卷直接交给老师,没有检查的机会。

而我们的核心服务是:“预理赔审核”机制,这正是我们能为客户提供的巨大价值。

在您将材料正式提交给保险公司之前,我们的理赔专家会先行为您审核一遍。凭借十多年处理上千起理赔案例的经验,我们能精准排查出材料中可能引起误读或争议的细节,就像一位“考前辅导老师”,确保您的“答卷”清晰、规范、无懈可击。

小结:理赔的最后一步,需要的是专业和谨慎。细节上的规范操作,是确保您的合法权益能够高效、顺畅兑现的最后一道保障。

四、写在最后

通过以上三大原因的剖析,我们可以看到,保险理赔并非许多人想象中那样“暗箱操作”或“故意刁难”。

反而它是非常严谨的“履约”过程:保险公司根据合同条款,核对事实证据,最终做出赔付决定。

理赔不顺的根源,绝大多数时候并非产品本身,而是源于信息差与操作细节;

做好以上三点,您就已经能避开绝大部分的理赔“雷区”;当然,如果您觉得这些规则略显复杂,希望有一个专业、可靠的伙伴为您全程护航;

这正是我们存在的价值。我们提供的不仅仅是一份保险合同,更是一个从需求分析、产品筛选,到理赔支持的全流程保障体系。

除了上面讲到的,我们还能给客户提供绿通服务,在这里就不详细展开了;

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!