这是我干保险行业第8年,做过最叛逆的一件事把爸妈2015年偷偷给我买的那份老保单,退了。 说起来挺惭愧,这份保单在我家抽屉里躺了10年,我竟一无所知。 还是去年年底收拾老房子,翻出一沓泛黄的纸质单据时,才发现这个惊喜。 爸妈当年的心思,我太懂了。 那时候我刚毕业工作,他们怕我在外打拼有风险,托亲戚找了个保险代理人,花了大价钱给我配置了这份全能险寿险

这是我干保险行业第8年,做过最“叛逆”的一件事——把爸妈2015年偷偷给我买的那份老保单,退了。

说起来挺惭愧,这份保单在我家抽屉里躺了10年,我竟一无所知。

还是去年年底收拾老房子,翻出一沓泛黄的纸质单据时,才发现这个“惊喜”。

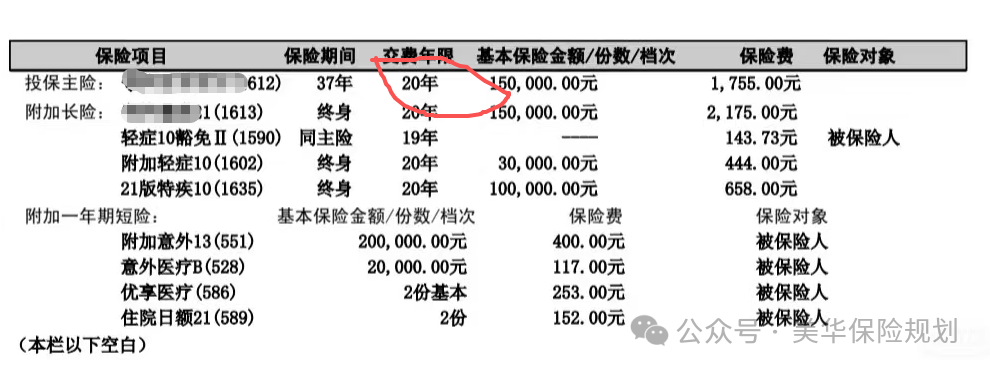

那时候我刚毕业工作,他们怕我在外打拼有风险,托亲戚找了个保险代理人,花了大价钱给我配置了这份“全能险”——寿险、重疾、轻症、意外、医疗,看似啥都保,每年交6197块,一交就是20年。

可当我逐字逐句看完条款,我就知道是怎么回事了,怪不得这份老保单我一直不知道。幸亏自己干了专业代理人,才懂这点弯弯绕绕。

干保险这么多年,我见过太多客户确诊癌症后,光是手术费、化疗费就花了二三十万,还不算后续的康复费用和误工损失。

我买的主险是寿险 + 重疾捆绑款,比如确诊重疾赔了 15 万,寿险的保额就直接清零了;

如果先赔寿险,重疾险也会失效。相当于花了两份钱,只拿到一份核心保障,不是 “重疾、寿险各赔 15 万”。

意思就是,如果我不幸确诊重疾,拿到15万赔付后,寿险的保额就直接清零了;

相当于我花了两份钱,只买了一份核心保障,这在当下的保险产品里,几乎是不可想象的。

再看那些附加的一年期短险,意外医疗保额2万,住院日额只有2份。

看似保费不贵,每年加起来才900多,但隐形门槛多得很:

意外医疗只报销社保内费用,进口药、自费项目一分不报,还设有500元免赔额;

住院日额每天就赔几十块,连住院的床位费都覆盖不了。

而且大家看一下市面上的意外险,一年也就100块而已,而且保的全,啥也有。

每年 5175 块的长期险保费,只换来 15 万重疾、10 万特疾、3 万轻症保额。

现在同样预算买纯消费型重疾险,保额至少翻两倍(30 万以上),还带中症保障,赔付条件更宽松。

退保的时候,确实损失了一部分本金,说实话,心里挺疼的。

但我更清楚,如果继续交下去,未来还要再交10年,总共12万多保费,换来的却是一份根本扛不住风险的保障。

与其继续浪费钱,不如及时止损,用退保后省下来的钱,给自己配置一份真正够用的保险。

爸妈知道后,一开始还有点不理解,觉得好歹是份保障,退了多可惜。我耐着性子给他们算清楚这笔账,讲明白新旧产品的差距,他们才慢慢接受。

其实,在我接触的客户中,有不少人家里都有这样的老保单。

父母的爱是真的,但当年的保险产品设计,确实存在很多局限性。

第一,定期自查家里的老保单,尤其是那种纸质的、网上查不到的,一定要仔细看条款,重点关注保额够不够、赔付规则是否合理、性价比如何。

第二,不要迷信“全能险”,看似啥都保,实则啥都保不充分。当下的保险产品,更讲究“专项专保”,重疾险、寿险、医疗险、意外险分开配置,才能用最少的钱,获得最高的保障。

如果老保单的保障已经严重不足,性价比极低,与其继续交冤枉钱,不如果断退保,重新配置。

当然,退保前一定要确保新的保障已经生效,避免出现保障空档期。

一份好的保险,不仅要能给人心理安慰,更要在风险来临时,真正发挥作用。

微信客服

微信客服