微信客服

微信客服

最新!120家银行利率大揭秘!钱存哪里更合适?

“钱放银行,利息是多少?”这大概是每个人收到工资、年终奖后,第一个冒出来的念头。

我吐血整理了市面上120家银行的最新存款利率,结果发现:曾经的“躺赚”时代真的一去不复返了!

国有大行利率普遍进入“1时代”,部分地方性小银行利率虽稍高,但也不复往年风光。

看着辛苦攒下的钱,利息还跑不赢通胀,你是不是也开始焦虑了?

其实,换一个思路或许海阔天空:我们攒钱的目的,从来不是为了那一点点利息,而是为了应对未来的风险,实现更重要的生活目标(比如教育、养老、医疗)。

当你发现“存钱”的增值速度不尽如人意时,正是你了解另一种更聪明、更具杠杆效应的财富管理方式的好时机。

今天,我们不仅带你看清银行利率的全貌,更要和你聊聊:在当前环境下,如何通过合理的资产配置,让“安全”的钱变得更“有用”!

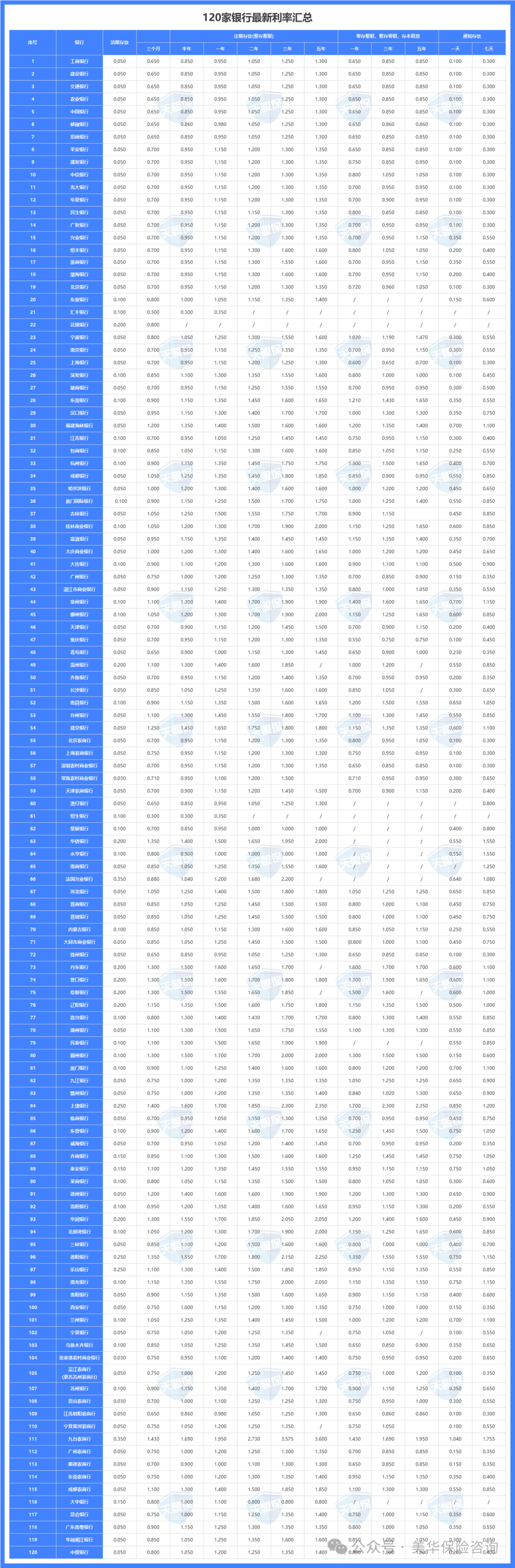

一、120家银行利率汇总

如上图可以看出,这波降息潮远比我们想象的影响更大;

我们所熟知的六大行三个月期、半年期、一年期、二年期、三年期和五年期均下调25个基点,分别为0.65%、0.85%、0.95%、1.05%、1.20%和1.30%;

如果大家想要更高的收益,那就只能选择地方银行;

而且,只要是银行存款,最高只有5年期,到期还得再次给钱找新家,现在利率不断下行,这显然是不利的。

那,有没有既满足高收益,又能锁定利率的“铁饭碗”供我们存钱呢?

——答案就是理财险;

我们接着往下看。

二、存银行vs存保险,哪个更合适?

大多朋友选择银行存钱的原因,主要有三点:

其一:安全,也是最重要的原因;毕竟只有本金安全了,谈利息才有实际的意义;

其二:灵活,就以定期存款来说,只要银行开门,不管任何时候都可以把定期的钱取出来,或者把定期转为活期;

其三:收益,在有前两点的优势在,大家对于银行的收益也没有过多追求;在保本的基础上,有点利息固然是好的。

那下面我们就从安全、灵活、收益,这三个方面,来对存银行还是存保险,做一个全方位对比:

01

银行存款,不必多说,在大多数人心中,银行是国家机构,不会倒闭,钱存进去,是绝对安全的,但是,咱们国家,其实是有《存款保险条例》,里面有明确规定:

也就是说,50万以内的存款,保证赔偿,50万以外,就没法保证了。 所以,我要提醒一下,如果你手上资金比较多、并且打算存银行的话,建议还是分几家银行存,比如100万分2家银行存,150万分3家银行存。

如果你怕麻烦,可以看一看增额寿。

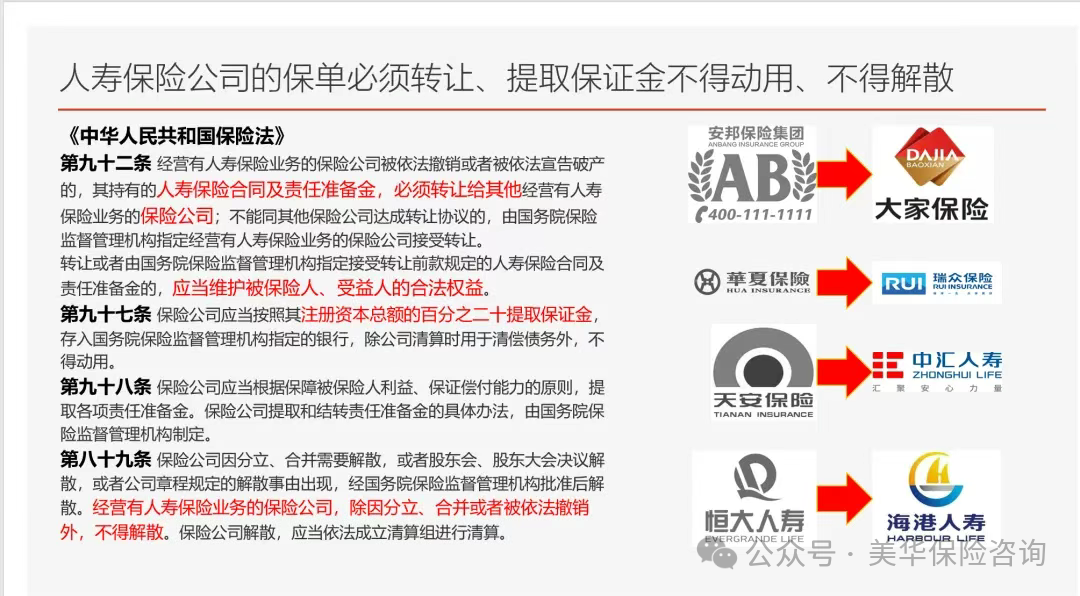

首先,我国是世界上,为数不多有国家机构,直接介入保险监管的,为了保证客户资金安全,我国专门设立《保险法》,来制定监管机制;

同时,也会根据市场风向,时刻颁布新政策;《保险法》有规定,寿险公司不得轻易宣告破产,即使依法要被撤销,也必须转让给其他寿险公司,找不到公司接管的,则由国家指定公司接手,并且,全部过程中,消费者的保单不受影响。

而增额终身寿险,属于人寿保险业务,因此,即使保险公司破产,也不会影响增额寿保单的赔付。

保险公司受银保会的监督,具备严格的监管机制,资金安全系数高;增终身寿险的资金增值是确定的,不会受到市场波动的影响,两相叠加,就为投保人提供了一种,稳定的储蓄方式。

再者,话有那么一说了,银行出事,也是保险来赔,也难怪很多人调侃:存钱的尽头是银行、银行的尽头是保险、保险的尽头,是国家。

02

收益性PK

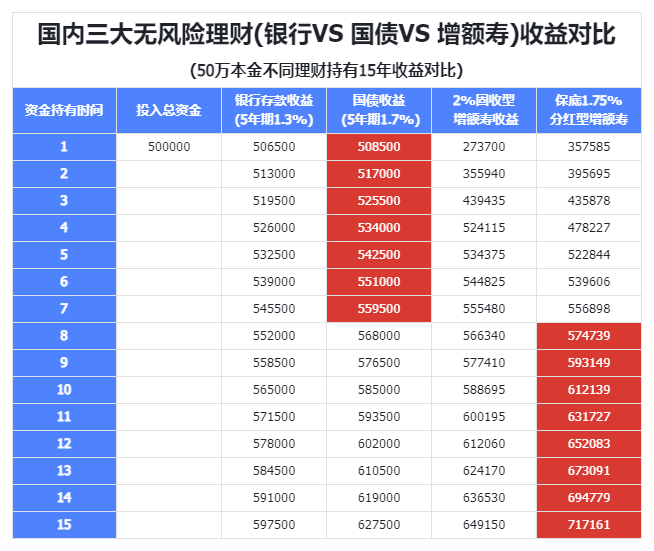

我对比了1.55%的银行定存、与2.0%的固收增额寿收益演示,我们一起来看看,差额到底有多大:

从表上来看,收益基本是一目了然了:

前3年:存银行收益 > 存保险收益

4年及以后:存银行收益 < 存保险收益

同样是存入30万,在前3年的时间里,增额寿的现金价值,是要低于已交保费的,在这段时间,我是不建议把钱取出来的,如果一定要取用,是会有本金的损失;

随着时间增长,等到第30年,增额寿的收益,要比存银行高出9.5万元,越往后,差距越大

并且,在演示中,我是使用1.55%,作为银行的演示利率,而上面报告中,我们也能看到,大部分银行5年期利率也才1.35%,而且降准降息还在持续,所以,未来,存银行与存增额寿的收益,只会比演示的,差距要更大。

所以,从收益的角度来看,如果短期内,3年内就需要动用这笔钱,我更建议你,放在银行;那如果,是一笔3年内,都不会动用的闲钱,并且,想追求稳定高收益,那么选择增额寿,无疑是非常好的。

03

在有高收益了,能拿到手里才是王道;所以灵活性,我们通常指的是取钱的灵活性;

-

银行定存只能一次性全部取出

-

保险取钱分为两种:一是减保(部分取出),而是退保(全部取出)

在我们上一版块的收益演示中可以看出,银行定存前5年收益更高,是因为银行的收益是本金一直在,只是额外加了利息,账户余额也是一直高于本金的,所以,银行存款随时都可以领取。

而存保险,在保单前3年账户中的钱是没有本金高的,如果这个时候取钱,不仅没有收益,连本金都拿不回来;

而在第4年及之后账户现金价值逐年增长,且收益远高于银行定存,在第4年开始,就也可以满足随时取钱;所以保险理财,前几年是非常不推荐领取的,更适合追求长期高收益的人群。

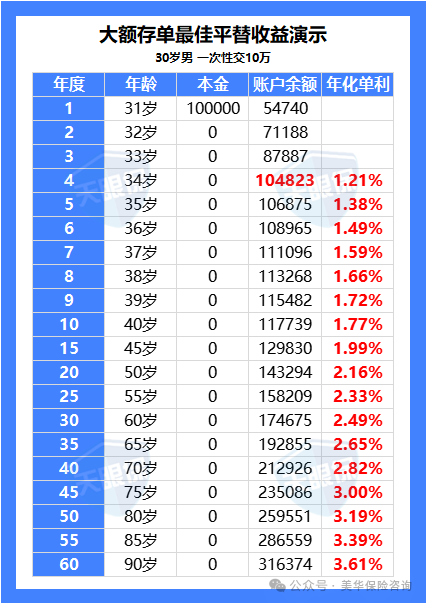

三、大额存单最佳平替

在这里,我重点给大家推荐一款产品——信泰如意尊泰来2026

这款产品,属于全网固收型增额寿第一梯队,直接看收益:

再次强调,上图中每一年对应的账户余额是多少,都是直接写入合同的,100%刚性兑付;

而且,作为互联网产品,0-73岁都可以投保,也没有投保区域限制,非常方便。

只要你想把钱取出来,随时都可以取,只取一部分或是全部,都没问题。

四、最后唠叨

如果这笔钱,是打算三五年内就要用的,我建议,还是存进银行;

但如果,这笔钱短期内,不会动用,并且,想博取更稳定、更高收益,还是增额寿,更加符合储蓄要求:

前期收益较低,经过时间增值后,单利可达到3.5%以上,这就是增额寿的魅力。

把资产主动权,牢牢掌握在自己手上,才是目前环境下,最合适的储蓄目的。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!