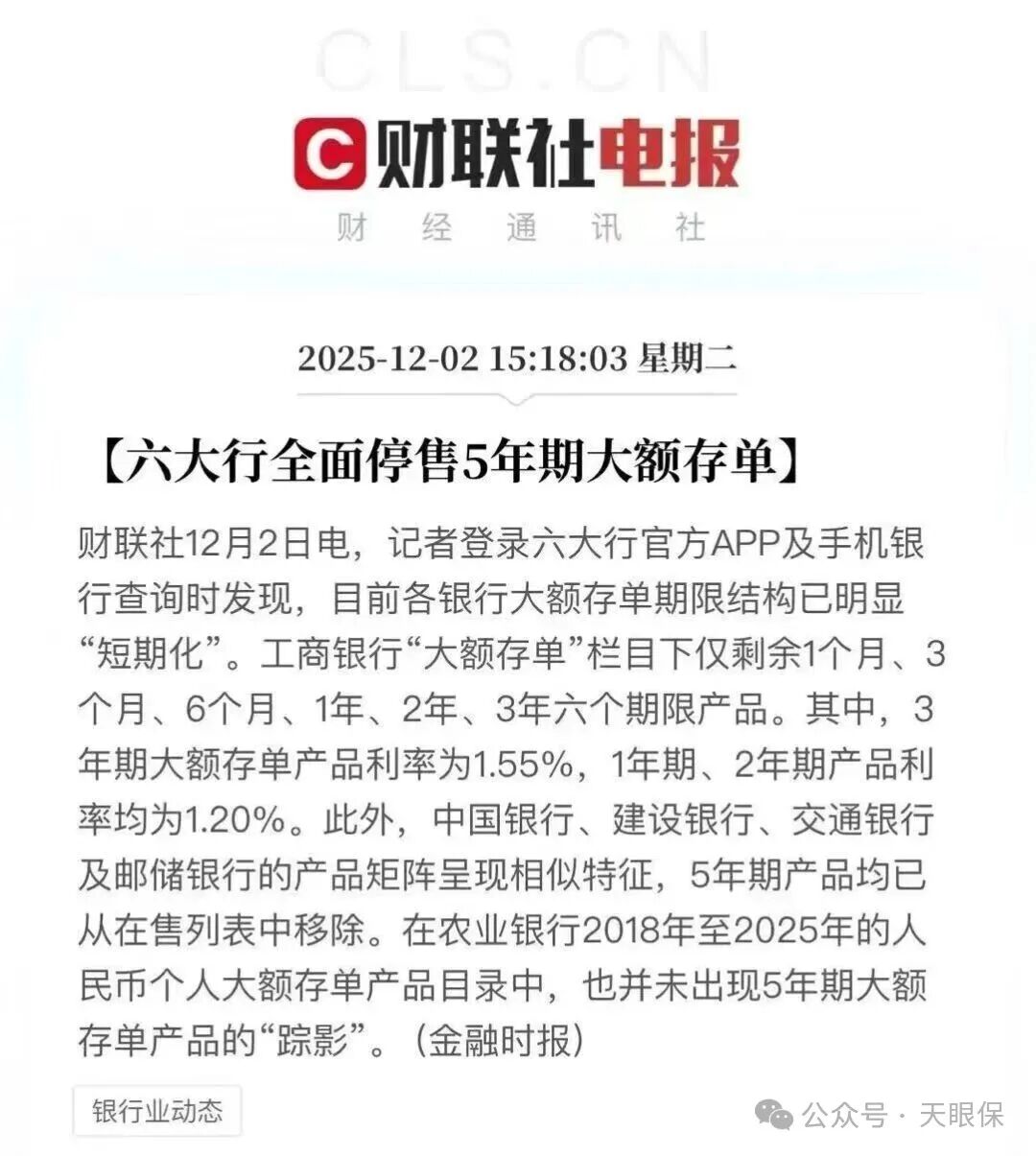

六大行全面停售5年期大额存单,长期存钱的理财工具,又少了一个 很多朋友兜兜转转想找一个长期稳定的存钱工具,最后被增额终身寿复利2.0%的宣传吸引, 于是到处对比,增额寿哪款收益高,和**理财工具对比哪个收益高 但说实话, 这个数字真不是它最值钱的地方。 它最厉害的在于, 能帮你解决 3 个存钱最头疼的事,这是别的理财工具替代不了的。 不卖关子,下面我详细说

六大行全面停售5年期大额存单,长期存钱的理财工具,又少了一个……

很多朋友兜兜转转想找一个长期稳定的存钱工具,最后被增额终身寿"复利2.0%"的宣传吸引,

于是到处对比,增额寿哪款收益高,和**理财工具对比哪个收益高……

它最厉害的在于,能帮你解决 3 个存钱最头疼的事,这是别的理财工具替代不了的。

谈到理财,我们常常陷入一个误区:过分关注哪个产品的收益率更高零点几个百分点,却忽略了理财最基础、也最重要的一环——先把“本金”这只会下金蛋的“鹅”养大。

著名的财商启蒙书《小狗钱钱》中有一个经典的“养鹅理论”:鹅代表本金,利息是鹅下的蛋。只有先拥有了一只肥硕的鹅,才能持续获得金蛋。没有鹅,再高的利率都与你无关。

然而,对于咱们大多数普通人来说,攒钱之路充满挑战。

就拿我来说吧,决心每年存下点钱,但不知不觉就把工资都“吃到肚子里了”。一年到头,只获得了一身的肥肉……

这时候,增额寿的价值就凸显出来——它不仅仅是一个储蓄产品,更是一个强大的 “强制储蓄”工具。

它的强制性,恰恰来源于其看似是“缺点”的设计:前期现金价值低于已交保费。

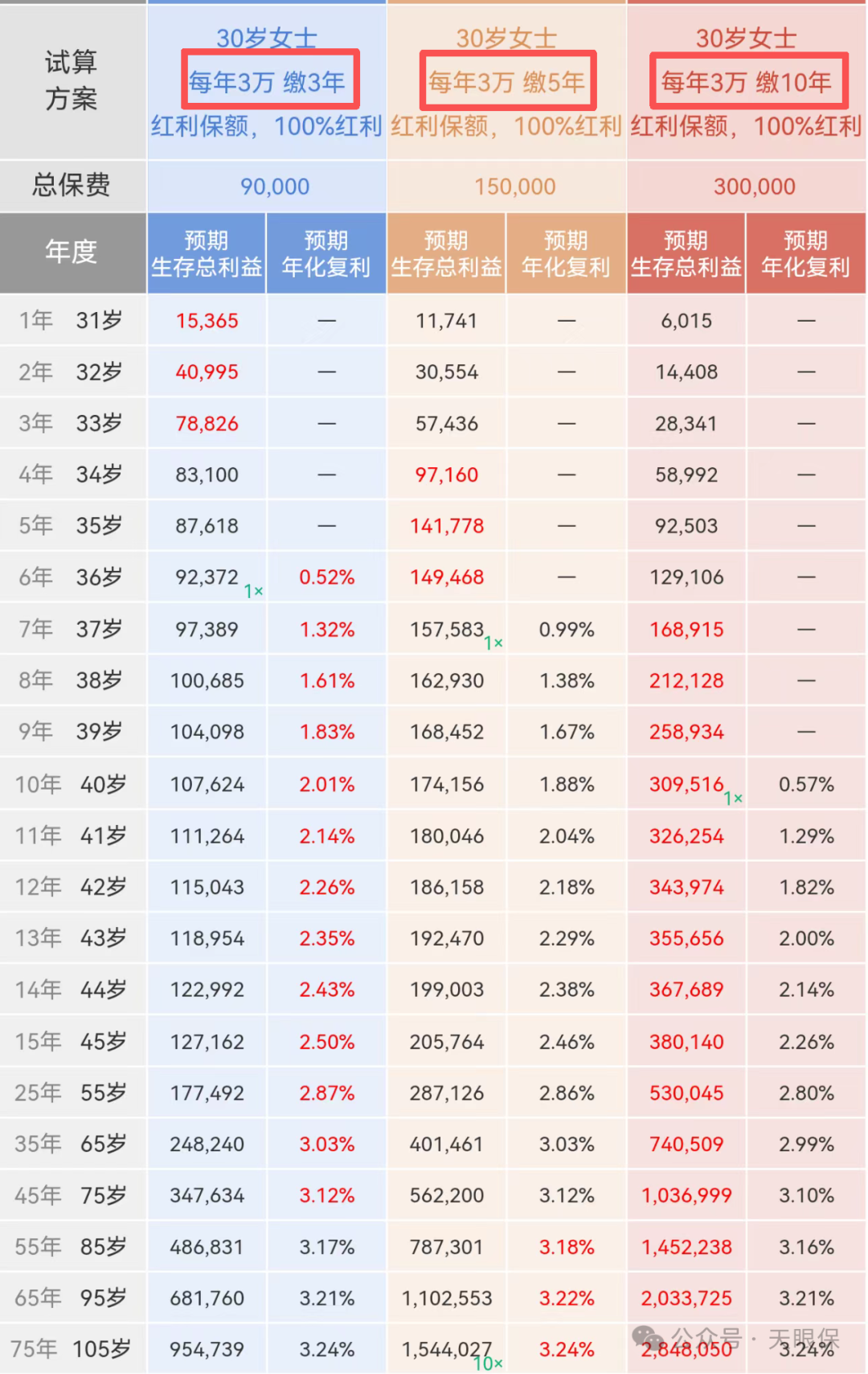

以一款增额寿产品为例,一位30岁女性每年投入2万元,不同缴费期限下的现金价值增长如下表所示:

可以看到,无论是3年交、5年交还是10年交,都需要数年时间现金价值才能超过已交总保费,也就是所谓的回本。

正是这种“损失厌恶”的心理,刚好可以成为我们坚持储蓄的强大动力:

-

机制约束,避免半途而废:当你计划用 5 年时间存下 10 万元,在存到第4年时遇到困难,想到此时退保会损失数万元,你大概率会想尽办法(如开源节流、短期周转)将保费交上。相比之下,如果把钱存在灵活性极高的银行卡或货币基金里,中断储蓄没有任何成本和压力,计划很容易夭折。

-

物理隔离,防止随意花费:存入增额寿的钱进入一个独立的“保单账户”,它不再是你触手可及的“活钱”。这避免了你将储蓄与日常消费资金混淆,扫码支付时不会轻易动用这笔钱。同时,它也是一个婉拒借钱的“正当理由”——“我的钱都锁在保险里了,取出来损失很大”,既能保住你的钱,又能维护关系。

总而言之,增额寿通过这个设计,就帮你克服了人性的弱点,将“储蓄”这件事从一种靠不住的感觉,变成一种有制度保障的行动。

多年后回望,你会发现,它帮你把辛苦赚来的钱真正地留了下来,你也会感谢当初那个咬着牙按时存钱自己。

说白了,就是把自己的钱和别人的钱隔开,确保万一有什么情况,自己的这份钱不受影响。

现在越来越多的朋友重视起来财产方面的自我保护,其实这也说明我们社会发展的越来越好了,越来越多的人开始理性的为自己或者家人规划,留足面对突发事件的底气。

比如结婚前自己攒的钱,不想婚后变成说不清的“夫妻共同财产”;或者希望这笔钱能完全由自己支配,不被用于家庭共同债务,亦或者,是父母提前给孩子准备的生活费,不想和自己的生意盈亏混同……

有朋友可能觉得:“这简单,我单独办张卡存起来不就行了?”

但现实是,这张卡很可能哪天就被用来付首付、买家电、应付急事,钱一进一出,就再也分不清了。真到需要证明的时候,非常麻烦。

而增额寿,就像给你的钱装了一个透明的、带锁的“防护罩”。

-

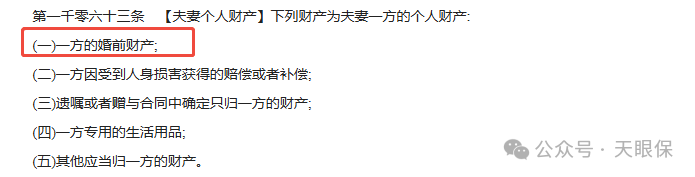

法律上铁板钉钉:法律规定,结婚前就已经属于个人的财产,结婚后还是个人的。

增额寿最厉害的一点是,只要你婚前交完保费,这份保单本身就是你的婚前财产。而且,它婚后自己利滚利变多的部分,法律上也承认是你个人财产的“自然增值”,离婚时不用分给对方。

-

权属一清二楚:这份保单白纸黑字写着你的名字,什么时候交的钱、现在值多少钱,合同上写得明明白白。它就是一个独立的证据,谁也抢不走。取钱、退保的权利牢牢握在你手里,别人没法替你动这笔钱。

-

门槛亲民,人人可用:以前听说富豪们用“家族信托”来做资产隔离,但那种起步价太高了。增额寿几千上万就能起步,用一份保险合同,就起到了类似的保护作用,可以说是咱们普通人的“平价版信托”。

之前就有个案例,结婚前,女生一次性买了50万买增额寿,陪嫁就是这张保单。

这就相当于把这笔钱放进了法律保护的“保险箱”。以后无论这笔钱涨到100万还是200万,也无论婚姻状况如何,这笔钱都和她结婚后的钱没关系,稳稳当当属于她自己。

所以,如果你有一笔钱,想安安全全地留给自己或者想给的人,不希望它未来因为各种原因被混同或分割,增额终身寿就提供了一个特别简单、有效又便宜的办法。

很多长期储蓄工具有个矛盾:收益高了就不灵活,想用钱时要么取不出,要么损失利息。

但是增额寿在这方面做到了很好的平衡,给你多种选择,而且用钱的主动权永远在你手里。

首先,增额终身寿的减保取现功能,就是用钱的首选方式:每年从账户里取出一部分钱,操作简单,没有手续费,到账快,就像从自己的一个专属账户里取钱一样,剩下的钱还是继续在账户里复利增值。

另外,有些朋友觉得,增额终身寿每年只能减保 20%,担心急用钱的时候,不够用。其实它有一个大家比较忽视的用钱方式,就是保单贷款:

贷款利率目前大概在4.5—5%之间。听起来不低?但别忘了,你的保单还在以接近2%的复利增值,(如果是分红险,那就在3%左右的复利增值)。

这样一抵消,实际的借款成本低多了,大概就1.5%-3%。而且很多公司都允许你先只还利息,后面再还本金。

这样比直接退保或减保要划算得多,因为不影响保单里的钱增值,而且还能解咱们一时的燃眉之急。

之前有些朋友在咨询我的时候,问过我一个问题,以后利率会不会涨回去?现在买了,以后上涨怎么办?

其实有增额终身寿在,那这的问题的答案就太简单了,因为回本之后随时你都可以退保,把保单里的钱取回来,赶紧投入到当下更合适的理财产品中。

这里我也把增额寿和几种大家熟悉的安全理财工具做个对比,看看增额寿到底灵活在哪?

-

-

-

增额寿回本后取钱就没什么损失,而且保持长期较高收益的同时,提供了极高的用钱灵活性。

所以很明显,增额寿的“灵活”,在长期的理财工具里还是很有优势的。这笔钱,真正做到了既安全增值,又听你指挥。

在利率下行的当下,想要增额终身寿能帮你锁定一份长期、安全的收益,这固然重要。但更重要的,是它带来的那份确定性和掌控感——让你知道,在未来需要钱的某个时刻,都有一笔稳稳的钱在那里等着你。

所以,在选择任何金融工具前,不妨先问问自己:我的核心目标是什么?

如果答案是给孩子存教育金、给自己规划养老金,或者只是想单纯地、有纪律地攒下一笔属于你自己的钱,那么增额寿这份六边形全能理财工具,无疑是一个值得你认真考虑的选择。

微信客服

微信客服