等孩子上小学再说吧现在开销已经很大了许多父母面对教育金规划时,总想按下暂停键。 但孩子的成长像一列高速列车,花钱的高峰站从不等人。 当大学录取通知书猝不及防地到来,当孩子眼里的期待撞上账户里的空白, 那一刻的无力感,本可以避免。 一、孩子什么时候最花钱 等过段时间再说,其实很多父母都曾这样想过。 但事实上,孩子的成长过程伴随着不同的消费高峰。

"等孩子上小学再说吧""现在开销已经很大了"——许多父母面对教育金规划时,总想按下暂停键。

但孩子的成长像一列高速列车,花钱的高峰站从不等人。

当大学录取通知书猝不及防地到来,当孩子眼里的期待撞上账户里的空白,那一刻的无力感,本可以避免。

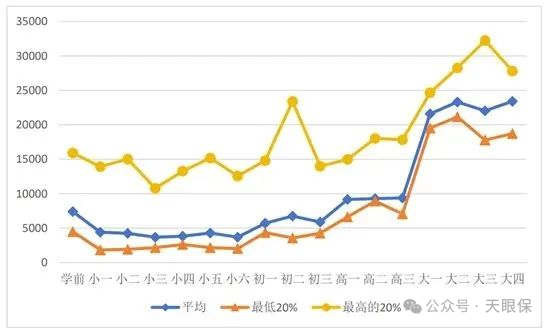

但事实上,孩子的成长过程伴随着不同的消费高峰。从基础教育到高等教育,花费曲线并非平稳上升,而是呈现跳跃式增长:

小学阶段相对平缓,日常开销可控;进入初中后,各种费用开始悄然上升;而真正的"花钱高峰"出现在大学时期。特别是如果孩子有出国深造的打算,那将是一笔不小的数目。

这张图告诉我们一个简单却重要的道理:在孩子还小、花费相对较少的时候,正是储备教育金的黄金时期。就像种树一样,最好的时间是十年前,其次是现在。

我常常听到一些父母说:"等需要的时候再准备也来得及。"

但现实往往是,当孩子拿到录取通知书的那一刻,我们才发现时间已经不允许我们慢慢积累了。

记得一位妈妈分享过她的经历:当儿子拿到海外名校offer时,她能够坦然地说"去吧",而不是带着愧疚说"再等等"。这种底气和从容,来自于她十年前就开始的规划。

教育金储备的本质,不是简单的存钱,而是为孩子的梦想预留可能性。真正的爱,是在孩子还需要我们托举的时候,我们已经准备好了足够的力量。这份力量会让他在人生关键时刻多一个选择,少一份遗憾。

在孩子成长的道路上,我们无法预知所有,但可以提前铺路。

在为孩子准备教育金时,很多父母会陷入纠结:既希望收益可观,又担心用钱时不够灵活。其实,选择产品的关键就在于灵活性——因为孩子的未来充满变数,我们的规划也需要"能屈能伸"。

想象一下:你原本计划这笔钱用于孩子大学学费,但孩子可能在高中阶段就展现出特殊天赋,需要参加海外培训;或者大学毕业后想继续深造读研。传统的教育金产品往往限定在18-22岁期间领取,显然无法满足这些变化。

也就是说,用钱的时候能顺利取出,暂时不用时能持续增值的产品是最合适的。

目前,符合这一点的主要是两类产品,它们各有特色,适合不同需求的家庭:

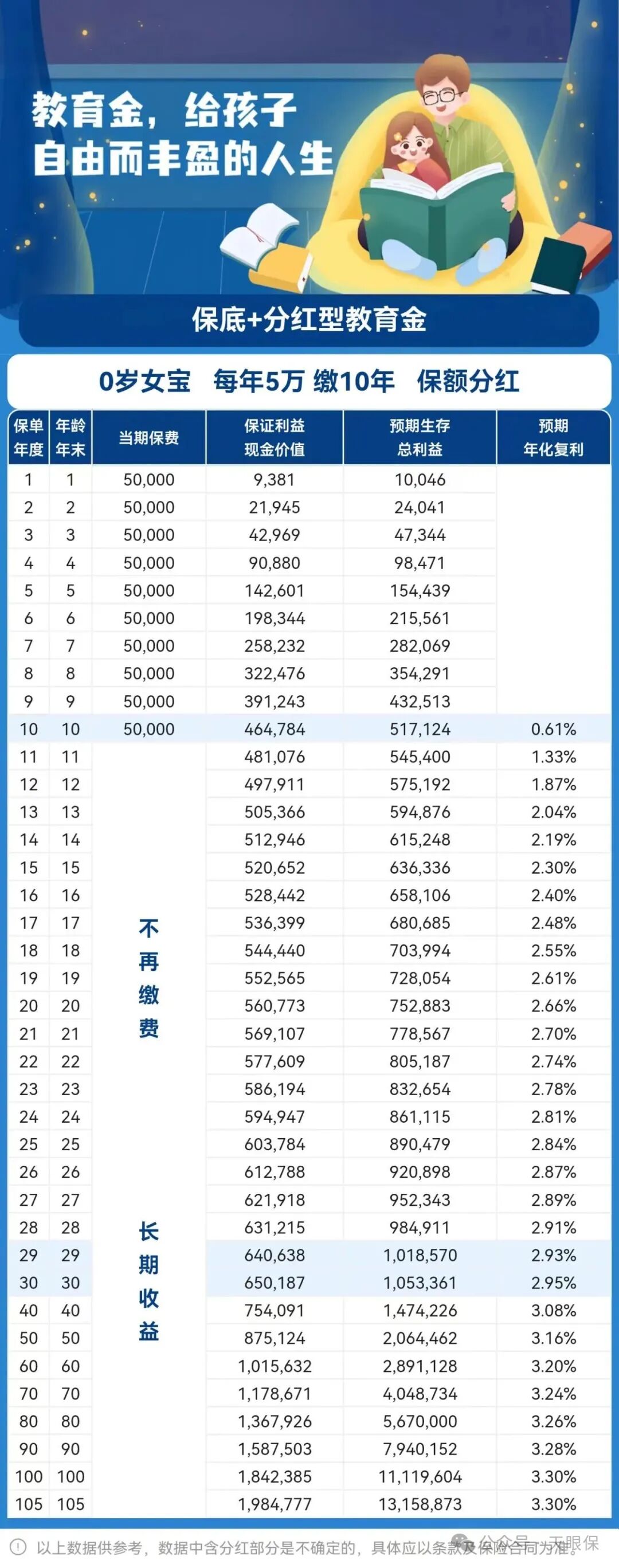

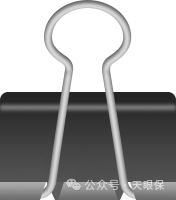

以0岁宝宝为例,每年存入5万元,连续存10年,一共50万元:

选择这类产品时,保险公司的实力至关重要——那些经历过经济波动依然保持稳定分红的公司,往往更值得信赖。

如果你更喜欢"看得见摸得着"的保障,这类产品可能更适合你。所有数字都明确写入合同,不存在任何不确定性。

-

18岁时确定可以拿到62万元,年化单利1.86%;

-

50岁时,已经滚到118万多,是本金的 2 倍多……

这类产品就像定期存款的升级版——既保证了安全性,又提供了相对可观的收益,特别适合风险偏好较低的父母。

有些朋友一直在纠结两种类型如何选。其实不必非此即彼。比如将70%的资金投入分红型产品博取更高收益,30%配置确定型产品保证基础收益。这样既不会错失机会,又能守住底线。

每位父母都希望给孩子最好的保障,但更重要的是找到最适合自己家庭情况的方案。毕竟,最好的产品不是收益最高的,而是最能满足你实际需求的那一个。

在众多理财工具中,保险之所以成为教育金规划的首选,是因为它完美契合了"为孩子存钱"这一长期目标的三大核心需求:安全、稳定、灵活。

首先,安全是教育金的底线。这笔钱承载着孩子的未来,经不起任何闪失。保险合同受《保险法》保护,具备与国债、银行存款同等级别的安全性,真正实现了"保本"的承诺。在当前投资环境下,这一特质显得尤为珍贵。

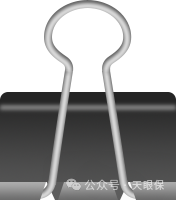

根据保险法第九十二条规定的规定,如果保险公司被依法撤销或宣告破产,其持有的人寿保险合同及责任准备金,必须转让给其他经营有人寿保险业务的保险公司。达不成转让协议的,由国务院保险监督管理机构指定接受转让。

其次,保险能锁定长期利率,这是其他工具难以比拟的优势。

与定期存款"提前一天支取就变活期"不同,保险支持部分领取:孩子用钱时取出所需金额,剩余资金继续按合同规定的利率增值。

就像为孩子筑起一座坚固的资金水库:平时静静蓄水,需要时开闸放水。这种"旱涝保收"的特性,让父母能够从容应对孩子成长中的各种资金需求。

教育金规划的核心逻辑:在花钱少的阶段,为花钱多的未来做好准备。

微信客服

微信客服