微信客服

微信客服

买分红险,千万别只盯着品牌,关键看这个……

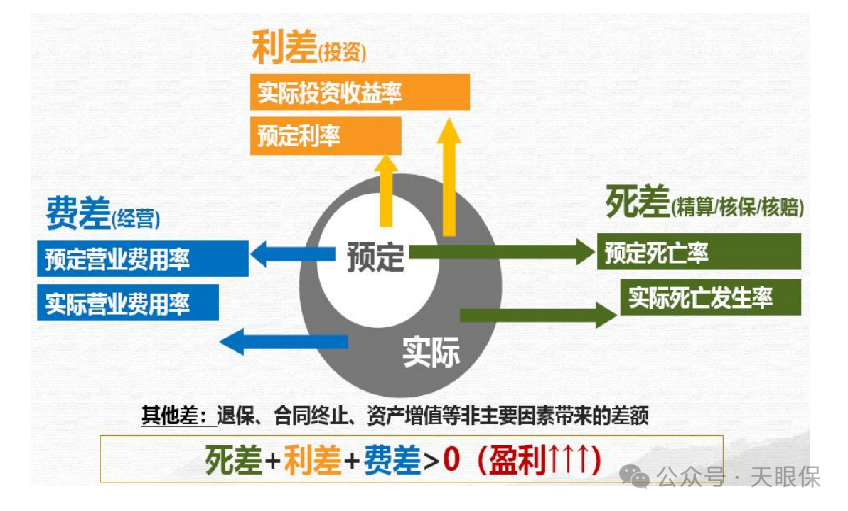

一、分红险的收益是什么决定的?

1.分红险收益两大组成部分

2.分红的三大来源

二、分红实现率高就一定好吗?

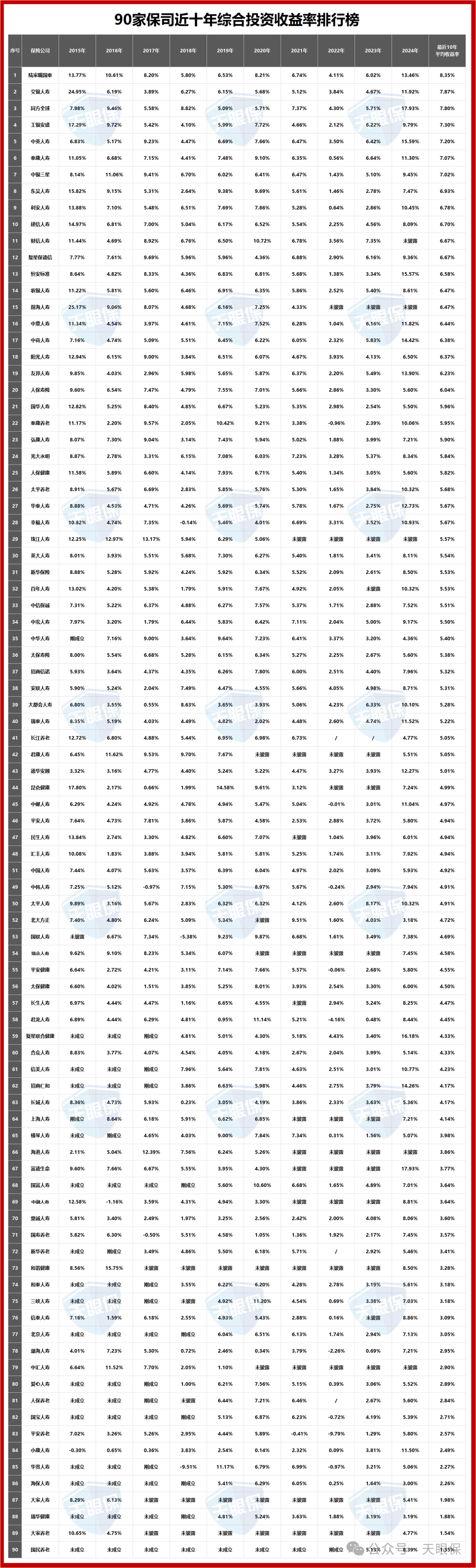

三、除了投资收益率,选分红险还要看这些

买分红险,除了上边说的,核心要看保司的投资能力以外,我们还要重点参考这些:

1.股东背景:决定投资资源的天花板

比如:

中意人寿作为合资险企典范,通过中石油获取国内稀缺项目资源,同时借助忠利保险的全球化投资网络,近5年分红实现率始终保持在100%以上,2023年行业低迷期仍实现83.3%的平均红利实现率。

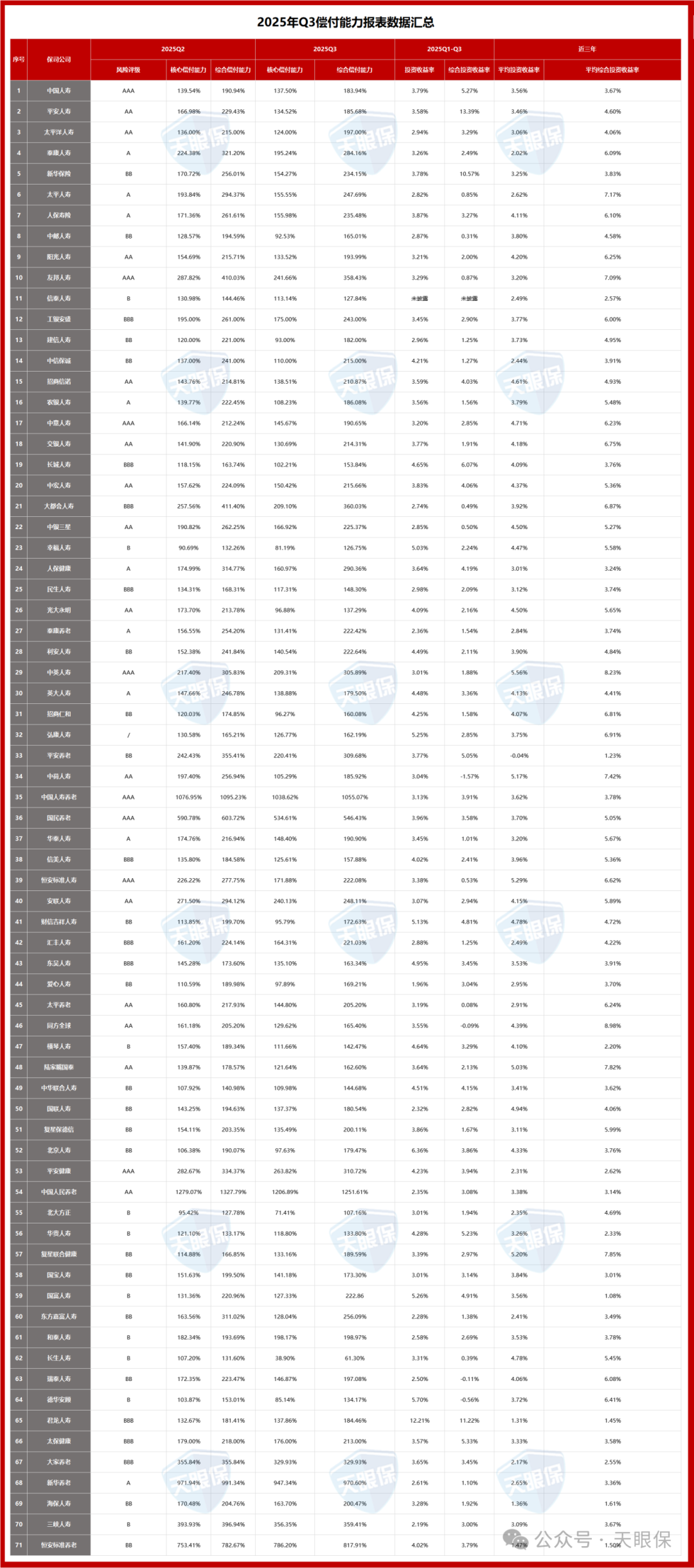

2.监管评级:识别安全系数

保险公司每个季度和年末都要根据监管要求进行压力测试,并发布相应的财务报告。

刚成立公司若指标达五六百甚至上千,本质是资金未有效配置、运营效率不足,反而不利于分红表现 —— 尤其经济下行周期,能找到优质投资方向并实现收益,更能体现保司的资源与实力。

3.业务规模:平衡实力与灵活性

四、2025分红险,我只推荐这3款

(1)收益天花板——中英人寿福满佳C款

① 收益表现优秀:以30岁女性,年交10万交5年,在平均分红实现率下;60岁时的现金价值就已经为118万,IRR高达3.124%;遥遥领先其它产品。

② 保司实力强:对于分红险来说保险公司可以说是非常重要的,而这家保司中外合资,双方股东背景也都是非常顶尖的龙头企业,在投资收益及偿付能力方面的表现也是很优秀的,属于产品+保司的双重利好。

③ 分红实现率高:2024年,突破限高的5家保险公司之一;2025年,现金红利56款,红利实现率平均值 103.91%;终了红利1款,红利实现率123%;虽然今年的分红险的政策变宽松了,但其平均值都能达到100%以上,可见实力是非常优秀的。

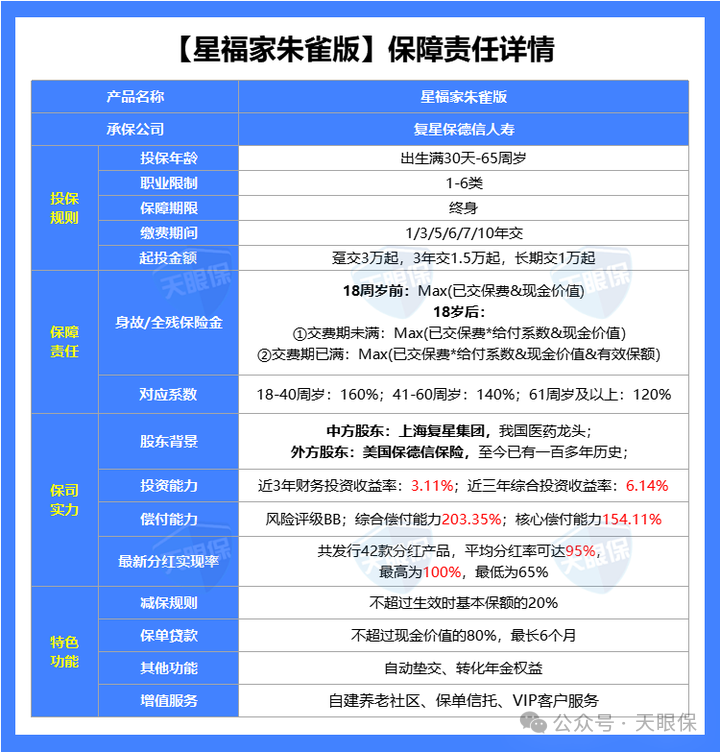

(2)高保底,高演示 ——复星保德信星福家朱雀版

① 高保底,高演示:现在市场上的产品主要有两类,一类是低保底高分红,比如保底1.5%,演示4.25%;一类是高保底低分红,比如保底1.75%,演示3.9%;但星福家(朱雀版)这款产品真正做到了双高,保底是1.75%,演示收益是4.25%,是目前市场唯一一款高保底、高演示的分红产品。

② 收益天花板:由于高保底高演示的产品设计,这款产品的收益也达到了顶峰;以30岁女性,一次性交10万为例,第30年的现金价值能达到26.5万,IRR3.3%。

③ 分红实现率高:这款产品的分红方式采用的是增额红利+终了红利,根据复星保德信最新公布的分红实现率来看,增额红利平均分红达到了95%,终了红利达到了100%,这样的成绩在整个市场上都是一骑绝尘的。

④ 能对接养老社区——星堡养老社区,如果单张保单总保费满30万,可享受高端旅居特权;满50万,可享长期居住优惠;满100万,额外获得优先入住特权;满150万,可享受养老社区的保证入住权;有养老需求的朋友,这项功能可是很强的竞争力。

(3)保司投资稳健——中意人寿一生中意(福享版)

资管公司说白了就是专门帮助保险公司做投资决策的独立部门,我们可以放眼海外,只要是上百年的投资公司都是有自己的资管部门;而国内上百家人寿类型保险公司,自有资管公司的只有16家,中意就是其中之一。

拥有自有资管公司,意味着投资与管理更加专业,资金的使用效率和投资回报更高,对消费者来说也非常有利!

除此之外,这款产品还有以下优势:

①股东背景超牛,中意人寿于2002年创立,注册资本为37亿元,总资产超过1700亿元,分支机构遍布全国15个省份。

两大股东各持股50%,都是妥妥的大公司;

②分红实现率很高:去年监管限高,中意人寿仍强势突破限高,平均值达到了83%;今年分红水平继续稳中有进,平均值达到了89%;能和中意人寿的分红匹敌的,真的没两个。

③可以附加万能账户:可搭配鑫意锁万能账户,保底利率1.0%,现行利率3.0%;不仅能锁定长期利率,实现利益稳定、安全的增长。还可让资金前期实现高利率,灵活增减资金功能。

④增值服务丰富:投保后,按照不同保费等级,可享受星级增值服务,包含(健康咨询、预约挂号、国内二诊、就诊绿通等),悦养老居家康养服务(康养评估、照护援助等)。

写在最后

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!