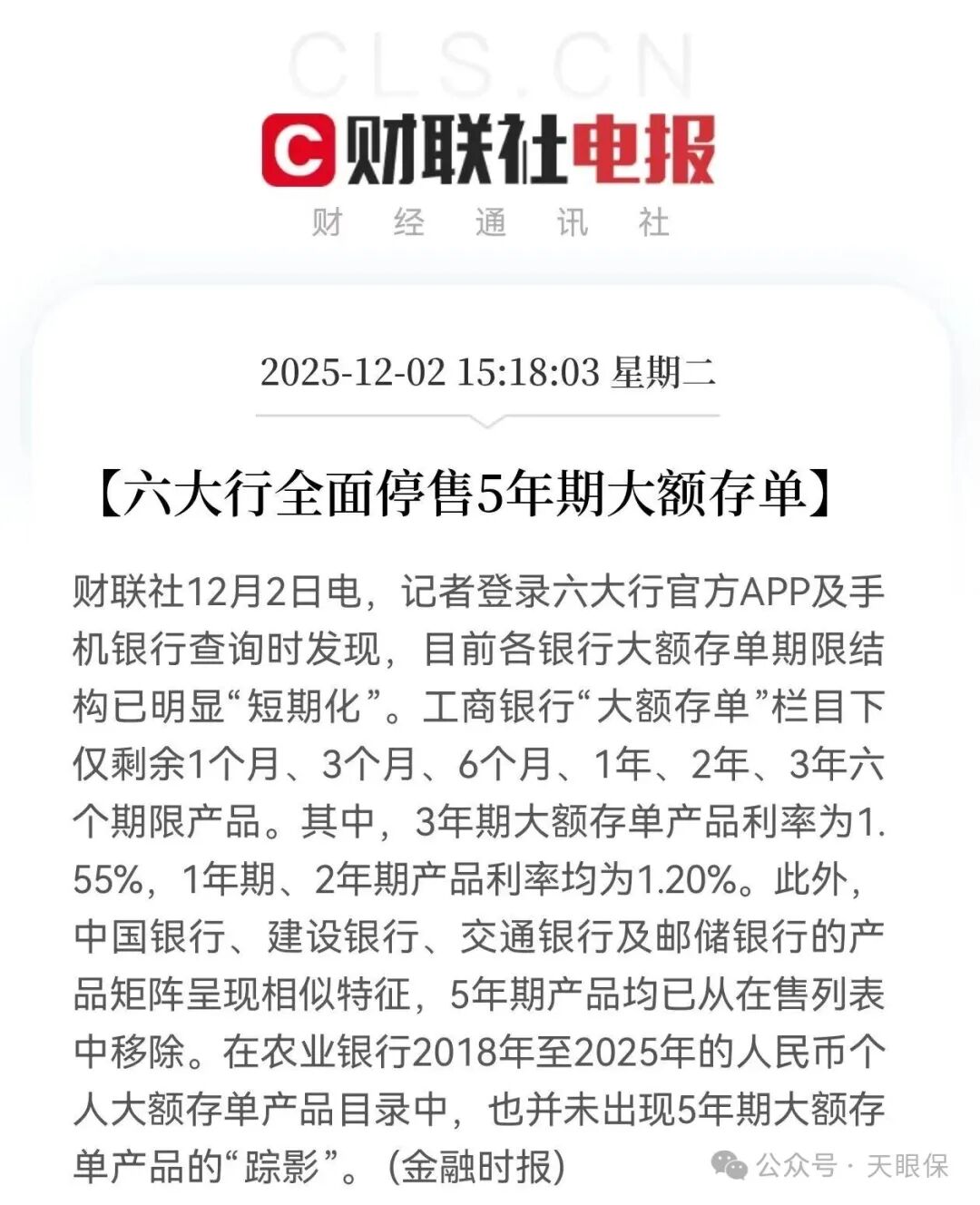

现在利率越来越低,想找个既安全又能让钱长大的地方真不容易。 尤其是 5 年期的大额存单停售之后,很多朋友更是直呼: 钱到底存在哪里合适? 中意人寿的「意值有」年金险倒是给了个新思

现在利率越来越低,想找个既安全又能让钱“长大”的地方真不容易。

尤其是 5 年期的大额存单停售之后,很多朋友更是直呼:钱到底存在哪里合适?

中意人寿的「意值有」年金险倒是给了个新思路——它像个能提前发工资的银行卡,第5年就开始返钱,长期收益将近 3%,确实有点东西~

那么,这款产品到底靠不靠谱?又适合哪些人购买?我们一起来看看:

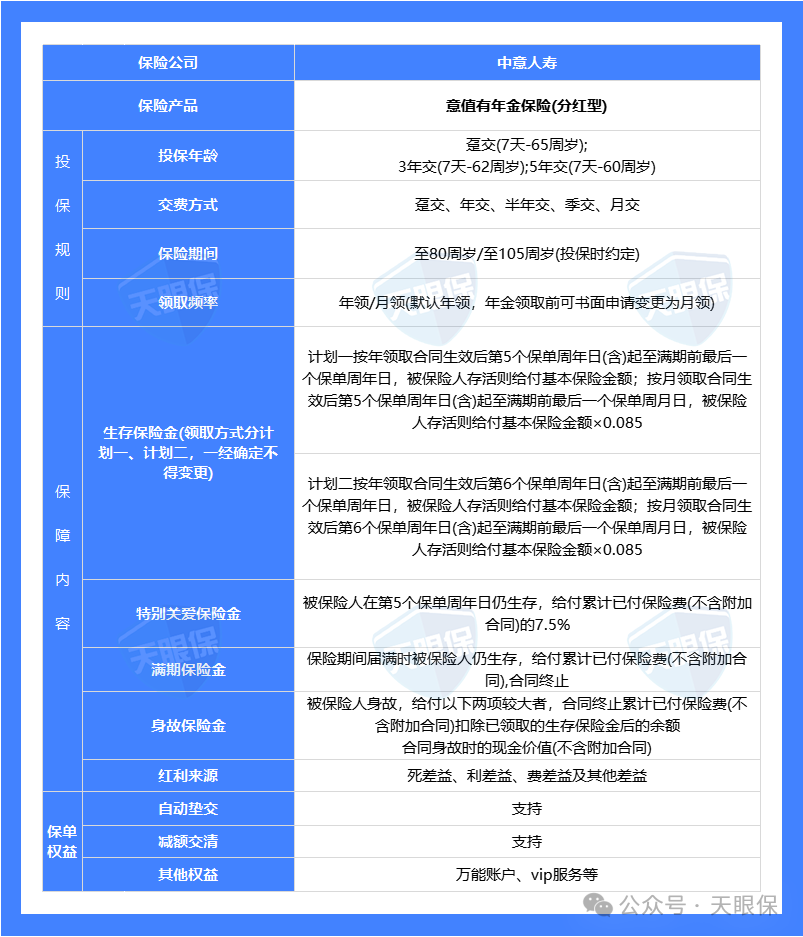

先来看看意值有的产品形态:

简单来说,这款产品是一款分红型快返年金,所以它能领到两笔钱,一笔是年金,一笔是分红。

可以选是保障终身(105岁),还是保障至80岁,满期都会给付已交保费。

计划一从保单第 5 年开始领钱,计划二从保单第 6 年开始领钱,

两个计划还有一个区别,计划二比计划一多了一个特别关爱保险金,会在保单第 5 年给付保费的7.5%。

保险公司会赔“累计已交保费扣除已领生存金后的余额”和“当前现金价值”里的较高者,

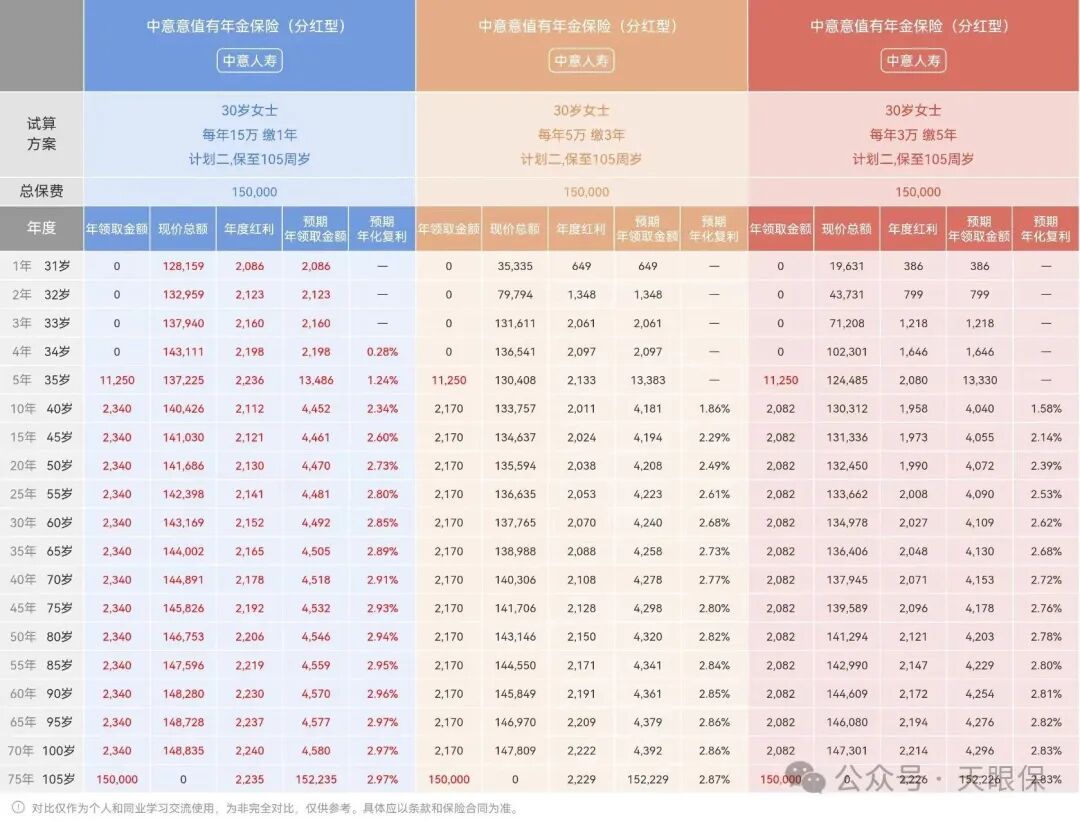

产品大概情况说清楚之后,我们看一下,中意意值具体是怎么领钱的呢?

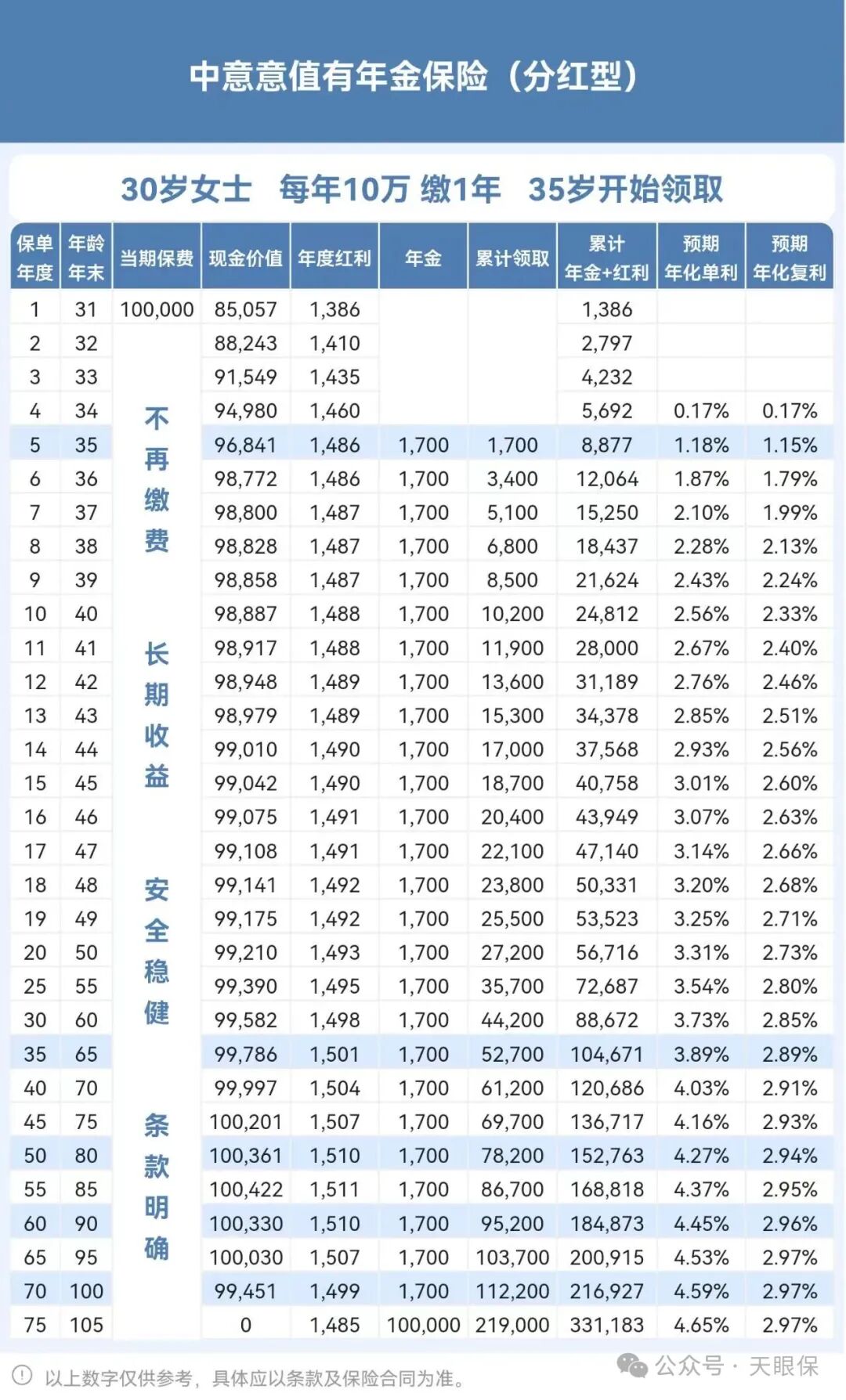

我给大家按照,计划一, 30 岁女性,一次性交10万,35岁开始每年领钱,来计算一下:

第 5 年开始,年金每年领 1700 元,到最后还有一笔满期金 10 万元,

除了定期领的年金+分红,它也有现金价值——退保就能拿到,一直保持在9万+,可以说开始领取的那一刻就已经回本了,这以后有急用或者有任何更好的理财方式,随时取出所有钱。

第 5 年的累计领取是 8877 元,折合单利1.18%;

第 15 年的累计领取是 40758 元,折合单利3.01%;

第 25 年,也就是 55 岁的累计领取了 72687 元,折合单利3.54%;

第 35 年,也就是 65 岁的累计领取了 104671 元,折合单利3.89%;

所以,这款产品,真的可以算得上是“代替大额存单的”佼佼者了,长期复利接近 3 %!

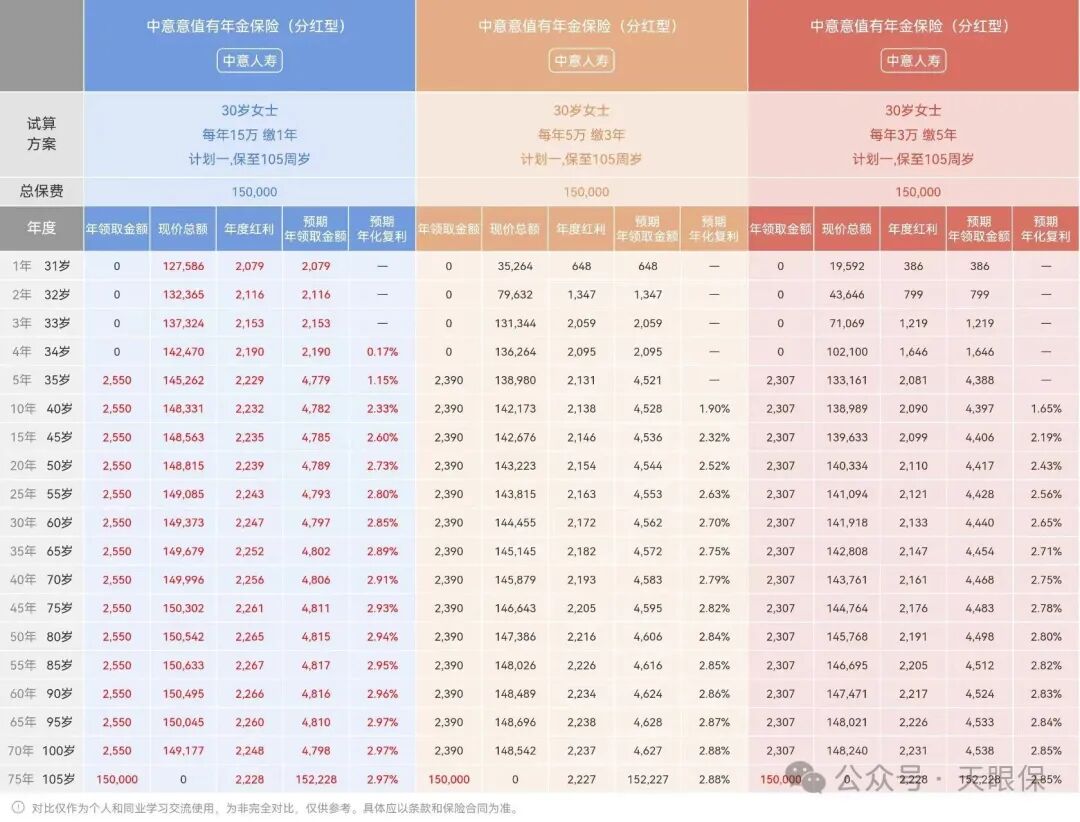

我们再看下各交期的收益实力,以总共保费投入15万为例:

计划二,在第 5 年会先领取 11250 元的特别关爱金,但是往后每年领取2000多,会比计划一少拿几百元。

两个计划长期IRR都达到了 2.8% - 2.9%+,非常可观!

分红年金是每年分配当年的红利,按照100%的分红实现率来计算,可以看到各交期的年度红利都是逐年增长的。

当然,这里要说明的是,分红是不确定的,实际收益要看保险公司的投资能力,

刚好意值有这款产品,出自投资实力非常稳定的中意人寿,连续两年突破限高!

他们有着自己的投资公司,借着自家双世界500强的两大股东的东风,投资的项目都非常有发展前景,投了很多国家级大型项目,比如中石油西一、二线股权投资计划、京沪高铁等等。

关于中意这家保司的各个维度分析,我也放在这篇文章了,大家可以看看:

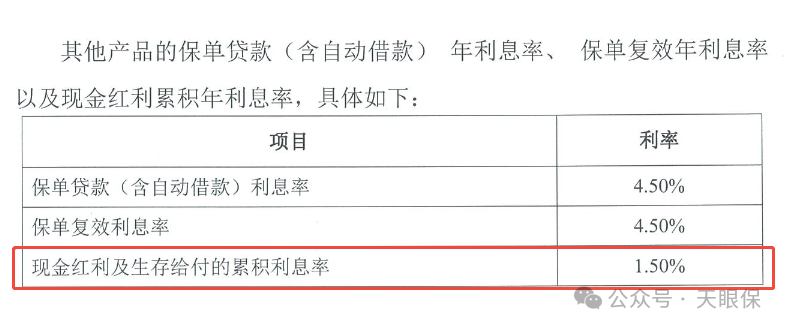

除了收益以外,意有值还有一个细节:分红可以不领,留在保险公司计息。

选择分红累积生息,将分红留在保险公司,享受浮动利率的累积生息,长期来看有望获得更多收益,当然累积生息利率是浮动的,不是固定的。

如果你不着急拿分红,放在保险公司越滚越大也是可以的。

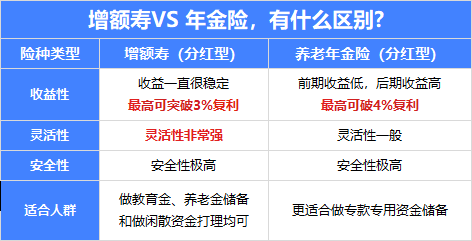

相对于养老金和增额寿来说,快返年金更早的可以实现领钱。

比如,打算40岁投保,45岁就开始减少工作逐渐躺平,需要一份稳定的现金流来补充生活。

假如我们要一次性给孩子100万,直接给孩子,又怕孩子突然拿到这么大一笔钱,不会管理,导致资金挥霍掉了,那么,就可以给孩子买一份快返年金。

同样是活到老、领到老,因为投保人是我们自己,只有我们自己有权利操作退保,所以,孩子只能每年固定领取年金,不能多领、也不能少领,既给了孩子一辈子的关爱金,又能有效防止子女挥霍。

很多朋友步入中年,父母也是进入老年,逐渐没有挣钱的能力了。如果提前给自己买一份快返年金,这笔本金一直在账户里,每年发利息就可以用来帮扶老人生活,提供给老人一笔生活费。

简单来说,中意「意值有」这款产品,就像一个“早点领钱+有望多赚”的长期存钱计划。

很多朋友想选择快返年金,就是想要快点实现退休躺平,那它确实是个挺不错的选择。

当然,还是那句话,储蓄险,最关键是想清楚这笔钱你打算什么时候用,这样才能选对险种、选对产品。

微信客服

微信客服