你有没有过这种崩溃的时刻? 打开股票账户,一天亏掉了大半年的工资; 可还记得前段时间的黄金,短短 4 个交易日暴跌 13%,100 万本金转眼没了 13 万; 就连一向求稳买的银行理财,都出现了大幅浮亏。 你拼命加班、省吃俭用攒下的钱,本想找个地方保值增值,结果一夜之间就被市场收割,连本金都保不住。 这个年头,到底把钱放在哪里,才能真正不亏钱、稳增值? 0 1 别再

可还记得前段时间的黄金,短短 4 个交易日暴跌 13%,100 万本金转眼没了 13 万;

你拼命加班、省吃俭用攒下的钱,本想找个地方保值增值,结果一夜之间就被市场收割,连本金都保不住。

这个年头,到底把钱放在哪里,才能真正不亏钱、稳增值?

别再被 “伪避险” 骗了!

你买的黄金、股票,全是风险

把 “跌得少” 当成 “安全”,把 “短期抗跌” 等同于 “保本”。

它本质是受国际局势、美元利率左右的大宗商品,波动起来比股市还凶狠。

4 天跌去 13%,意味着你 100 万的本金,转眼就亏掉了普通人一整年的生活费。

所谓的 “抗通胀”“硬通货”,涨的时候有多疯狂,跌的时候就有多惨烈,只要有价格波动,就永远有本金亏光的风险,根本撑不起你家庭财富的底线。

A 股牛短熊长是常态,极端行情下千股跌停从来不是新鲜事。

太多人抱着 “抄底暴富” 的心态进场,结果抄在了半山腰,本金腰斩的大有人在。

你想赚市场的利息,可市场盯着的,从来都是你的本金。

我始终坚定一个观点:真正的底层资产安全,从来不是 “跌得少”,而是 “100% 不会亏”;

不是 “短期赚快钱”,而是 “终身锁定确定收益”。

在利率不断下行的时代,能给你这份绝对确定性的,国内只有一种资产;

受《保险法》严格保护的储蓄型保险:增额终身寿险与年金险。

这是储蓄型保险最核心的护城河,也是黄金、股市、银行理财永远无法比拟的绝对优势。

你投保后的所有保单利益,都会 100% 写进保险合同,受《中华人民共和国保险法》严格保护。

哪怕市场跌穿底线、哪怕银行利率跌到负数,你保单里的现金价值,一分都不会少,本金绝对安全,没有任何亏损的可能。

很多人担心 “保险公司倒闭了怎么办”,我直接给你拍板:

《保险法》第 92 条明确规定,哪怕保险公司破产倒闭,你的人寿保险合同,也会由银保监会指定其他有资质的保险公司承接,保单利益不受任何影响。

这是国家信用给你托底,是国内唯一有法律保障刚性兑付的金融产品,没有之一。

其次,终身锁定 2.0% 复利,无惧利率下行与市场暴跌。

当下我们面临的,不仅是短期的市场震荡,更是长期不可逆的利率下行周期。

如今银行 1 年期存款利率跌破 1.0%,大额存单一上架就被抢空,余额宝收益率也常年低于 1%;

未来利率只会越来越低,甚至可能走向零利率、负利率。

而储蓄型保险,能在你投保的那一刻,就锁定终身接近 2.0% 的复利收益,不受股市涨跌、金价暴跌、利率下行的任何影响。

很多人对这份收益没有概念,下面我用 2 个普通人都能复刻的真实案例,把增值逻辑、使用场景、和高风险资产的差距,一次性说透。

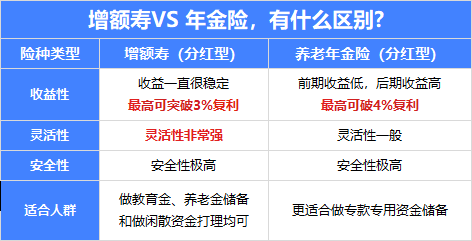

【案例 1:增额终身寿险 —— 灵活可控的终身复利账户】

30 岁的陈女士是企业白领,经历过股市被套、基金亏损,又遇上这次黄金暴跌;

彻底放弃了 “靠高风险投资暴富” 的想法,只想给家庭存一笔 “亏不掉的压舱石资金”,兼顾孩子教育、养老补充和应急需求;

最终选择了一款优质增额终身寿险,年交 10 万,交 3 年,总保费 30 万;

它的具体增值与使用场景,和暴跌的市场形成极致反差:

更重要的是,这笔钱的支配权完全在你手里,彻底打破 “保险钱拿不出来” 的误区:

-

孩子 18 岁上大学,每年减保取现 3 万,4 年累计取 12 万当教育金,剩下的钱继续复利增值;

-

孩子 30 岁买房,减保取现 20 万补充首付,不用求人借钱、不用割肉被套的股票;

-

60 岁退休后,每年减保取现 3 万当养老零花钱,一直领到 80 岁,累计领取 60 万,账户里还剩3万多。

如果这样使用账户里的钱,那一共能取出92万,加上还剩下的3万,总共95万,是已交保费的 3 倍。

【案例 2:年金险 —— 锁定终身现金流,活多久领多久】

同样 30 岁的陈女士,如果核心需求是规划体面的退休生活;

不想老了因为市场波动降低生活品质,不想 “人活着,钱没了”,那年金险就是最优解。

同样的投入,年交 10 万,交 5 年,总保费 50 万,约定 60 岁开始领取养老年金,我们来看收益演示:

-

从 60 岁起,每年领取金额会逐步增加,从每年4万~10万,活多久,领多久;

哪怕市场跌穿底线,这笔钱也会雷打不动按时到账,是你晚年最稳的 “终身工资卡”;

-

领到 80 岁,累计领取123.2 万,是总保费的 2.46 倍,保单依然有现金价值,急需大额资金还能退保取现;

-

领到 90 岁,累计领取199.1 万,接近总保费的 4 倍,依然按时足额领取;

-

如果活到 100 岁,每年能领近10万,累计领取342 万,真正做到 “与生命等长的现金流”,彻底规避长寿风险,晚年生活永远有托底。

总有人在后台问我关于储蓄险的顾虑,今天我不绕弯子,全部说透,帮你避开 99% 的坑。

1.钱放进去,急用钱拿不出来,流动性太差?

优质的增额寿,减保规则非常宽松,每年能取出现金价值的20%;

如果现金价值增值到了100万,那你一次性就能取出20万,剩下的钱还能继续复利增值。

应急的时候,还能申请最高 80% 现金价值的保单贷款,不用审核资质、不用求人担保,资金几天就能到账,不影响保单复利增值。

我就问你:股票跌了,你卖了就亏本金;黄金跌了,你套现就承担亏损;这叫流动性吗?

而保单的流动性,是不亏本金的流动性,什么时候取、取多少,都不会让你亏一分钱,这才是真正的灵活。

2.收益看起来不高,不如我炒股赚得多?

你只看到了炒股一天赚 10%,没看到 4 天亏 13%。

牛市里赚的钱,全是浮盈,一次暴跌就能连本带利全还给市场;

而保单里的收益,是写进合同的、落袋为安的、终身不变的。

无风险的 2% 终身复利,长期下来,能跑赢 90% 追涨杀跌的散户。

因为投资的第一原则,是永远不要亏损。你连本金都保不住,谈什么高收益?

3.保险公司倒闭了,我的保单怎么办?

前面已经说过,《保险法》第 92 条白纸黑字写死了:

经营有人寿保险业务的保险公司被依法撤销或者被依法宣告破产的;

其持有的人寿保险合同及责任准备金,必须转让给其他经营有人寿保险业务的保险公司;

不能同其他保险公司达成转让协议的,由国务院保险监督管理机构指定经营有人寿保险业务的保险公司接受转让。

简单说:就算保险公司破产,国家也会给你的保单找好下家,你的钱一分都不会少;

这份国家托底的安全感,是任何其他金融产品都给不了你的。

巴菲特说过,投资的第一原则是永远不要亏损,第二原则是永远记住第一条。

太多人沉迷于追涨杀跌的快感,执着于一夜暴富的幻想,却忘了投资的终极目标,是稳稳的幸福。

一次极端行情,就足以把你过去几年的收益全部吞噬,甚至让你一夜回到解放前。

真正的资产配置,从来不是 all in 高风险资产赌一把,而是先搭建好 “安全垫”,再用闲钱去博取高收益。

拿出你家庭总资产的 30%-40%,放进储蓄型保险里,作为你家庭资产的 “压舱石”。

这部分钱,绝对不碰任何高风险投资,只追求 100% 的本金安全和确定收益;

它是你家庭生活的底线,是你面对市场暴跌时的底气,是你哪怕其他投资全部亏损,也能翻身的本钱。

剩下的钱,你再拿去投股市、买黄金、做创业投资,哪怕亏了,也不会影响你的家庭生活,不会让你陷入绝境。

-

想要灵活支配,兼顾孩子教育、应急资金、财富传承,优先选增额终身寿险,现金价值增长快,减保灵活,想用就用,不用就继续复利增值;

-

想要锁定终身养老现金流,给自己一个安稳体面的退休生活,优先选年金险,退休后活多久领多久,终身有稳定的现金流,给你一辈子的安全感;

-

想要攻守兼备,也可以两者搭配,一部分放增额寿应对灵活需求,一部分放年金险锁定养老,彻底筑牢家庭财富的防火墙。

演示利率不得超过 3.5%,目前按照 3.9%、4.0%、 4.25% 演示的都会下架,多款优质产品已经发布了停售通知,随时可能下架;

微信客服

微信客服