微信客服

微信客服

快返年金榜单:2025年我最推荐的快返年金保险!

银行5年期定存利率跌到1.3%,国债收益率跌破2%,连余额宝都快跌破1.5%了——现在手里有钱的人,比没钱的还焦虑。

就在这时候,“快返年金”突然火了。

代理人把它吹成“终身印钞机”:

第5年就能领钱,活多久领多久,本金还安全兜底。听着是不是特心动?仿佛把钱放进去,后半辈子就躺着收钱了。

但我劝你先别急着掏钱。

作为研究家庭资产配置5年的人,我见过太多人被“终身现金流”的噱头骗了——要么买错产品踩坑亏损,要么被分红话术套牢,连本金都拿不出来。

今天就把话说明白:快返年金不是理财神器,是“利率下行时代的保命钱工具”。

用对了能给你托底,用错了就是给自己挖大坑。先搞懂这几件事,再决定买不买。

一、先拆穿本质:快返年金到底是什么?

别被代理人的“专业术语”忽悠了。

说白了,快返年金就是你和保险公司签的一份“终身现金流合同”:你现在把钱给它,它从第5年开始,每年给你发一笔钱,直到你去世。

它的核心逻辑不是“高收益”,而是“用现在确定的钱,对冲未来利率下跌的风险”——这一点,90%的代理人不会告诉你。

他们只会拿“3%IRR”“终身领钱”当诱饵,绝口不提背后的限制。

真正靠谱的快返年金,只看3个核心特性,少一个都别碰:

1. 本金安全是底线:现金价值第5年必须超已交保费

这是判断产品是否靠谱的第一标准。

所谓“本金兜底”,不是说你随时能拿回本金,而是第5年之后,保单的现金价值(就是你退保能拿到的钱)要超过你交的总保费。

比如30岁男性年交20万,交3年,第5年现金价值得超过60万。

要是第6年、第7年才回本,本质就是把你的钱套牢好几年,期间你急用钱都拿不出来,纯属耍流氓。

2. 收益别听“画大饼”:保证部分才是真钱,分红都是未知数

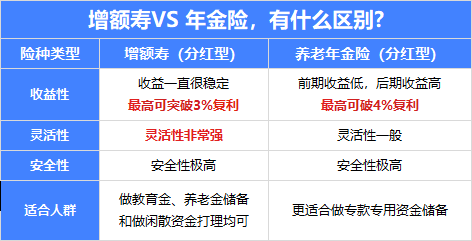

现在市面上的快返年金分两种:分红型和固收型。

代理人最爱推分红型,动不动就说“长期收益能到4.8%”。

但你要记住:分红是不保证的,写进合同的“保证领取部分”,才是你100%能拿到的钱。

3. 灵活性不能丢:必须支持减保和保单贷款

钱放进去,不是要锁死一辈子。

好的快返年金,每年能减保提取20%的保费,急需用钱时还能贷出现金价值的80%——这比房产、定期存款灵活多了,也能应对突发情况。

那些不让减保、或者贷款只能贷50%的产品,直接pass。你把钱交出去,就失去了主动权,万一急用钱,只能退保亏损。

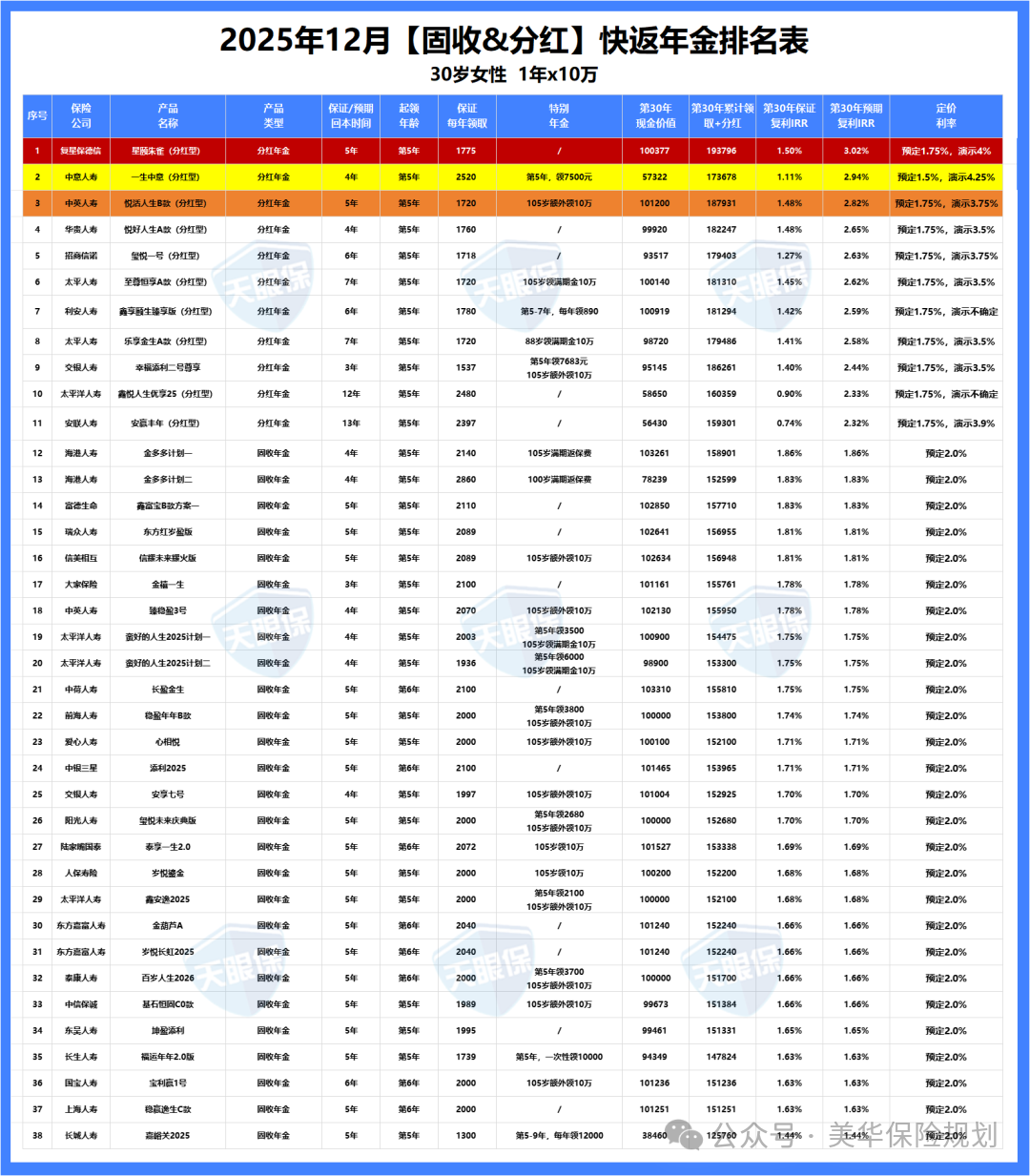

二、哪款快返年金好?

快返年金怎么挑选?

第一年领取金额,也就是哪个利率最高?

头部分红型产品的差距更明显,结论很明确:

从收益来看:

想短期灵活、中期可能退保——选星颐朱雀版,第5年就回本,前8年总利益最高;

怕分红波动、只想要确定收益——选中英悦活人生B款,虽然回本慢,但后期现金价值最高,适合保守型人群。

从回本来看:

一生中意和悦活人生B款最快4年回本,其他都是5年回本。

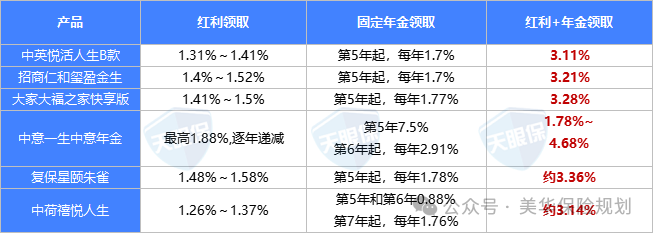

保险公司实力:

分红能否更好的达成,一定是取决于保险公司的实力的。

看实力,可以从这四个维度考量:

中英、中意、这2家合资公司,表现最突出。

在偿付能力/风险评级、投资收益率、历史分红水平,都是最突出的。

在这么多快返年金中,我最推荐这3款:一生中意。悦活人生和星颐朱雀版。

三、3类人最适合买,3类人买了就是坑

快返年金不是人人都适合。我直接把话说死:这3类人买了是“雪中送炭”,另外3类人买了就是“锦上添坑”。

【适合买的3类人】

1. 计划提前退休的人:300万保费能撬动每年10万被动收入,相当于“终身工资”,不用再为养老发愁;

2. 企业主:把部分利润转成终身现金流,能隔离经营风险——就算生意出问题,这笔钱也不受影响,能保证基本生活;

3. 高净值家庭:通过“第二投保人”功能定向传承资产,避免遗产纠纷——比如父亲投保,母亲、子女能接力领钱,肥水不流外人田。

【不适合买的3类人】

1. 短期要用钱的人(3-5年内):

快返年金前5年退保大概率亏损,就算第5年回本,短期内提取也会损失收益;

2. 追求高收益的人:

别指望快返年金能让你暴富,它的核心是“稳”,长期IRR也就3%左右,想赚快钱去买别的(风险自担);

3. 连应急准备金都没凑够的人:先留好6-12个月的生活费,再考虑理财——不然急用钱时只能退保亏损,得不偿失。

最后说句大实话

利率下行时代,快返年金不是“理财神器”,而是“现金流对冲工具”。

它不能让你赚大钱,但能给你一份确定的未来——不管利率跌到多少,不管市场有多动荡,你每年都能拿到一笔钱,活多久领多久。

最后再提醒一句:最好的产品,永远是最适合你需求的产品。

如果不确定自己该不该买、该买哪款,先问自己3个问题:

1. 这笔钱5年内会不会用?

2. 我是想要确定收益,还是能接受分红波动?

3. 我买它是为了养老、传承,还是其他目的?

想清楚这3个问题,你就不会被代理人牵着鼻子走了。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!