微信客服

微信客服

房价再跌10%?楼市的3大残酷真相,每一条都很扎心... ...

最近高盛针对东大房地产市场发布了一份报告。

这份报告的标题是《How Will It End? Benchmarking China's Property Downturn Against Global Precedents》,翻译成中文就是《以全球先例进行比较,东大房地产下行的结局如何?》。

这份报告恰恰给中国楼市投下了一枚“时间炸弹”:未来中国房价还要再跌10%,2027年才见底。

其实这个预测并不是绝对的惊悚,反而给了定心丸的存在;毕竟,房价已经跌了4年,越来越多的人想知道,这样的下跌什么时候是个头。

毕竟于消费者来说,前辈们早买三年,首付打水漂的惨痛教训还历历在目... ...

根本原因在于:我们正在走日本的老路,而且是明知故犯。

央行一季度报告中说了一句石破天惊的话:“放水,可能导致通缩”。这句话看似违背经济学常识,却一针见血地戳破了皇帝的新衣。

两种救市路径,两种截然不同的命运:

日本模式:房地产泡沫破裂后,疯狂放水救企业,钱全部流向生产端;结果是用5年时间稳住房价,然后迎来失去的三十年。

美国模式:次贷危机时,让该破产的企业破产,直接给居民发钱修复资产负债表;同样用5年时间,房价却掉头向上,再创新高。

悲哀的是,我们毫不犹豫地选择了日本模式。大量的低息贷款源源不断流向企业,企业扩大生产导致严重供应过剩。

商品越来越多,居民手里的钱却不见增长,于是物价越来越便宜,通缩压力越来越大。

这也就是当前楼市的三个残酷真相:

降首付、降利率、松限购……所有政策都是隔靴搔痒。

25-39岁购房主力人群到2027年将减少4200万,相当于该年龄段总人口的15%,这不是缓慢老龄化,而是需求基数的“断崖式收缩”。

全国商品房待售面积高达6.89亿平方米,即便开发商停止新建住房,消化现有库存也需要两年多时间。

居民债务占GDP达63.5%,不少家庭的收入一半都用于还贷。北京、上海房价收入比仍超12倍,这意味着普通家庭不吃不喝12年才能买一套房,远超国际公认的6-8倍警戒线;这样的负担,已经接近承受极限。

在面对这些根本问题,国家的救市政策也显得力不从心;

高盛对此打了个生动比喻:当前楼市问题不是感冒吃点药就能好,而是需要长期调理的大病。

人口下滑、库存压顶、债务高企这三座大山依然矗立,政策也只能起到暂时止痛的作用,无法根治深层矛盾。

一线城市跌幅15-20%,2025年底可能企稳;强二线城市跌幅20-25%,要等到2026-2027年;三四线城市最惨,跌幅30-40%,很多城市永远回不来了。

买房逻辑彻底改变:房子正在从“资产”变成“消费品”,就像买车一样需要算使用成本。月供+首付利息如果超过同地段租金,就是血亏。

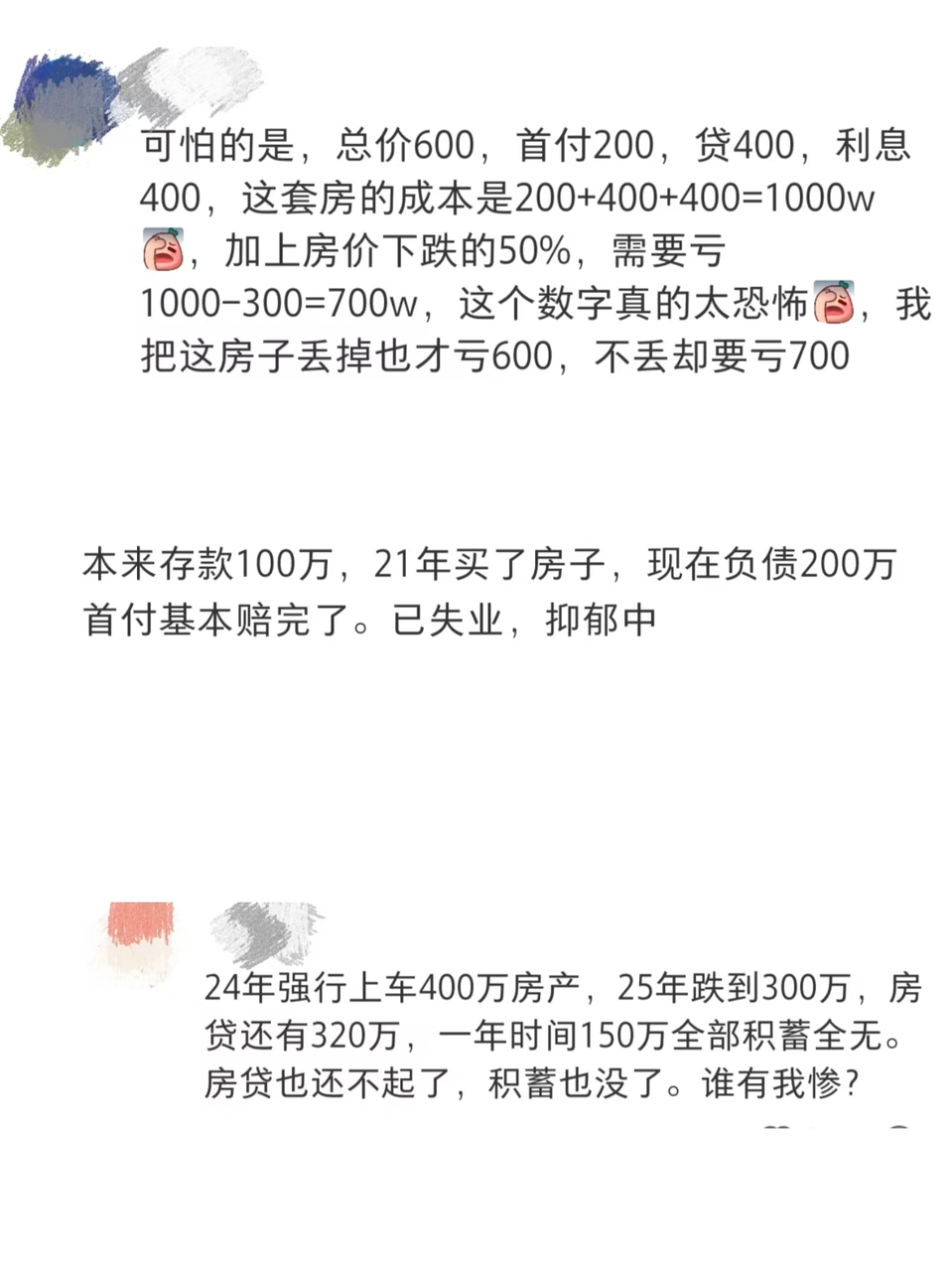

现在花300万买房,首付90万,如果买在跌幅超30%的三四线城市,三年后首付就亏光了。

这不是危言耸听,很多城市已经出现“负资产”,市价低于贷款余额。二手房流动性逐渐枯竭,投资价值归零已成定局。

上述三个残酷真相,共同指向一个结论:试图在当下的楼市中“抄底”,无异于徒手接住正在坠落的刀。

高盛给出的“2027年见底”预测,与其说是倒计时,不如更像是一纸“病危通知书”,宣告了靠房产普涨实现财富增值的时代,已然终结。

面对这种系统性、结构性的下行,与其徒劳地猜测底部,或是将希望寄托于可能“力不从心”的政策,真正的智慧,在于转换赛道:从与趋势为敌,转向与趋势共舞。

当房产的“资产”光环褪去,我们或许更应回归本源:我们需要的不是一堆钢筋水泥,而是一个稳定、有尊严的居住解决方案,和一份能够穿越周期、安全增值的财富储备。

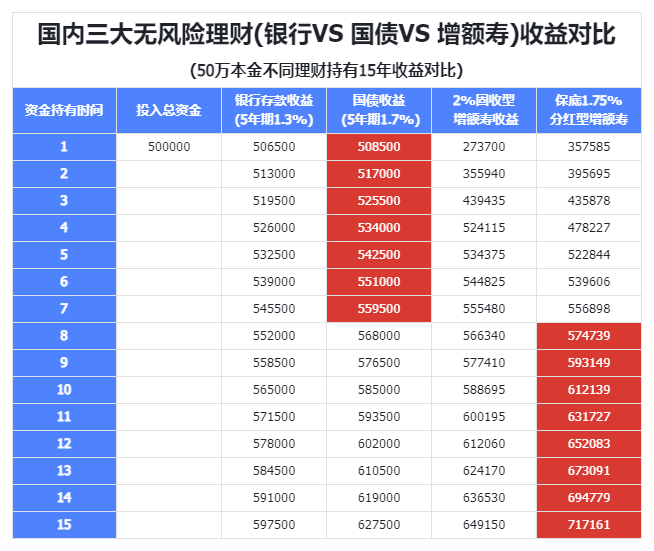

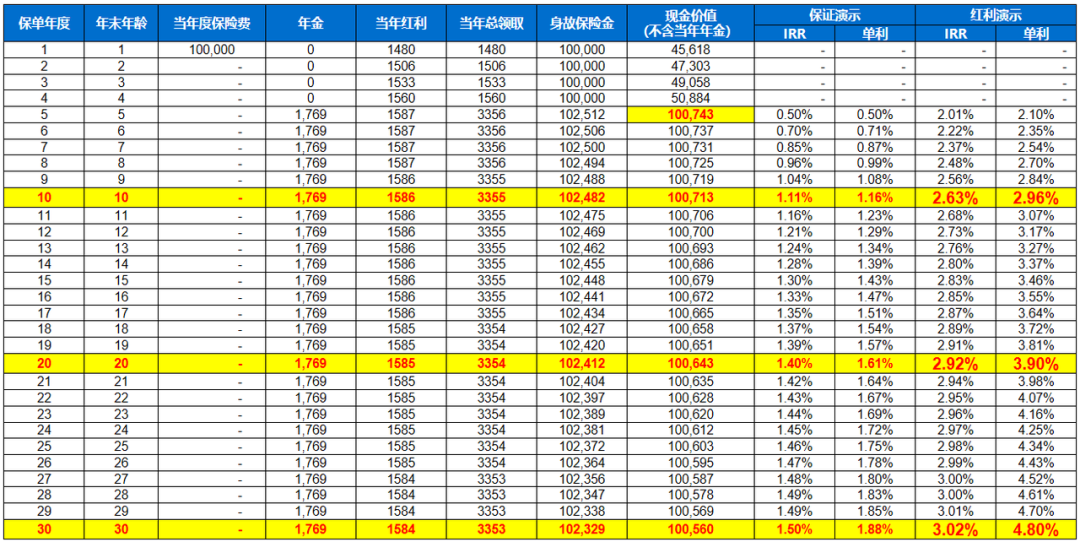

下面我先来给大家看一则收益演示,以0岁宝宝一次性投保10万来看:

如上图可以看出,在第5年开始每年可以领取3356元,而此时账户里的本金为100743元,是高于本金的;

而且,后续的每一年都可以领取3356元左右,账户的现价也均在本金之上;活到老,领到老。

也就是说,从第5年开始,每年领取的都是利息,利率也达到了非常可观的3.35%;而且本金一直在,即便后续遇到了急事需要用钱或是有了好的投资方向,也能方便取出。

当然,上面我列举的仅仅是在本金10万的前提下,如果是买房的本金呢?30万、50万、100万... ...

这便彻底改写了游戏的规则。我们不妨做一道残酷的算术题:假设您手握100万购房首付,面临两个平行世界的选择:

旧世界路径(买房): 将这100万投入一套总价300万的房产。且不说未来房价是否再跌10%,仅按当前月供与租金倒挂计算,您每月都在为“资产幻觉”支付昂贵的持有成本;更不必提那如影随形的“负资产”噩梦,一旦房价下跌超30%,您的百万首付便灰飞烟灭。

新世界路径(年金险+租房): 将这100万投入这份快返年金。从第5年开始,您每年可稳定领取约3.35万元;这意味着每月近2800元的免税、稳定现金流。

关键在于,这2800元/月,是“利息”,您的100万本金分文未动,依然在账户中为您保值增值;完全可以实现够用利息租房,来观察时代的变化

当拥抱趋势意味着拥抱风险时,离开牌桌或许是最大的赢家。而年金险提供的,正是一个体面离开“房地产赌桌”的金融工具,它让您的财富和安心,不再与那片水泥森林的涨跌捆绑。

对普通人来说,现在必须认清几个现实:

1.放弃抄底幻想,房价不会V型反弹。全球房地产危机平均持续6年,我们才走了4年。

2.存钱抗风险是首要任务,别再盲目加杠杆。

3.如果刚需买房,请用消费品的逻辑计算成本,别指望升值。

2027年并不遥远,但这场楼市调整正在深刻改变每个人的财富观念。当房子卸下金融属性,我们或许能更理性地看待“家”的意义。

毕竟,安居乐业从来不是靠房价上涨实现的,而是靠稳定的收入和理性的消费观念。

历史的车轮从不因个人意志而转移。我们能做的,只有在寒冬中保存实力,等待真正的春天到来。

而那个春天,注定不属于炒房客,只属于那些脚踏实地、理性生活的普通人。

第一,政策失灵已成定局。

第二,城市分化无可挽回。

第三,负资产时代已经来临。

写在最后

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!