微信客服

微信客服

“你们照顾我,我发工资” 73岁母亲的养老智慧,给我上了震撼一课……

"妈,这钱我们不能要!"

"拿着,这是你们的工资。"

三年前,当我 70 岁的母亲执意要给回家照顾她的我"发工资"时,我觉得这个做法既生分又奇怪;

直到最近整理母亲的老照片时,我才猛然醒悟:这位看似固执的老人,用她最朴素的智慧,给我们上了一堂关于如何体面养老、如何守护亲情的震撼课程……

一、母亲的"奇怪规矩"

那是一个普通的周末,我照例回母亲家看望她;临走时,她突然塞给我一个信封,里面装着1500元现金。

"妈,您这是干什么?"我一脸诧异。

"这是你这个月来看我的工资,一天150,十天正好1500。"母亲推了推老花镜,语气平静,却透着不容拒绝的坚定。

"我们是您的孩子,照顾您是应该的,怎么能收钱呢?"我急忙推辞,心里涌起一阵不适感——这简直是在亵渎我们之间的亲情。

母亲却执意要我收下:"你们上班辛苦,来回跑也不容易,这就当是补贴你们的工费。"

后来我才知道,不只是我,我的兄弟姐妹们也都收到了这份"工资"。

母亲甚至准备了一个小本子,详细记录着每个人来看望她的天数,月末统一结算。

更让泪目的一件事,发生在一个深夜;

那天我留在母亲家过夜,凌晨起夜时发现母亲房间有窸窸窣窣的动静。我轻轻推开门,看见母亲正借着窗外的月光摸索着穿衣服。

"妈,您怎么不开灯?"我问道。

母亲显然被我的突然出现吓了一跳,轻声说:"开灯会吵醒你,你明天还要上班呢;我老了睡得少,自己慢慢穿就行。"

我鼻子一酸,这位执意要用金钱"明算账"的母亲,却在用生命本能爱着我们,连一盏灯都不愿为我们打扰。

直到前两天,一家人闲聊的时候,母亲才向我们吐露了她的心事;

原来她的好友林阿姨去世后,银行卡留下了一百多万的余额,三个子女因为遗产分配问题闹得不可开交,原本和睦的一家人生生变成了仇人。

“我不想让你们将来也因为钱的事闹矛盾”,母亲说,"我现在把这些钱给你们,比留在以后让你们争执要好得多。"

起初,我们所有人都无法理解,更无法坦然接受。我们都觉得,母亲用金钱这把尺子,丈量并“玷污”了本该纯粹无私的亲情。

我们当时并不知道,这条看似不近人情的规矩背后,藏着她怎样深沉的良苦用心,和一份她试图用自己方式为我们守护的、最珍贵的东西。

二、母亲对我的“启示”

到现在,我也彻底明白了,母亲的“奇怪规矩”,启示了我们两件事:

第一,亲情需要智慧来守护。爱不仅仅是本能,更是一种能力。她超前地预见到了潜在的家庭风险,并用一种充满智慧的方式化解了它。

第二,真正的爱,是深远的规划。她用自己的方式告诉我们,负责任的爱,不在于留下多少财富,而在于如何安排这些财富,才能让家人更好地继续生活。

她的从容与体面,并非来自金钱本身,而是来自对金钱的清醒认知和掌控力。

她教会我们,晚年的安全感,不在于子女多么孝顺(尽管我们很孝顺),而在于自己始终拥有选择的权利和说不的底气。

这份底气的来源,就是那份雷打不动、每月到账的5000元退休金。

反观我们这一代人,面临的养老形势却更加严峻!

看身边的朋友,大多都只有一个孩子,作为独生子女,未来可能需要独自承担两位甚至更多长辈的养老责任,经济压力和时间精力都面临巨大考验。

再加上,现在延迟退休政策落地,我们的工作年限延长,要是身体不支持,想提前退休,那真正需要养老金的年限也可能更长,需要更长期的资金规划。

根据最新数据显示,当前社保养老金的平均替代率(退休金与退休前收入之比)不足50%,且呈下降趋势;这意味着仅靠社保,退休后的生活质量可能大幅下降。

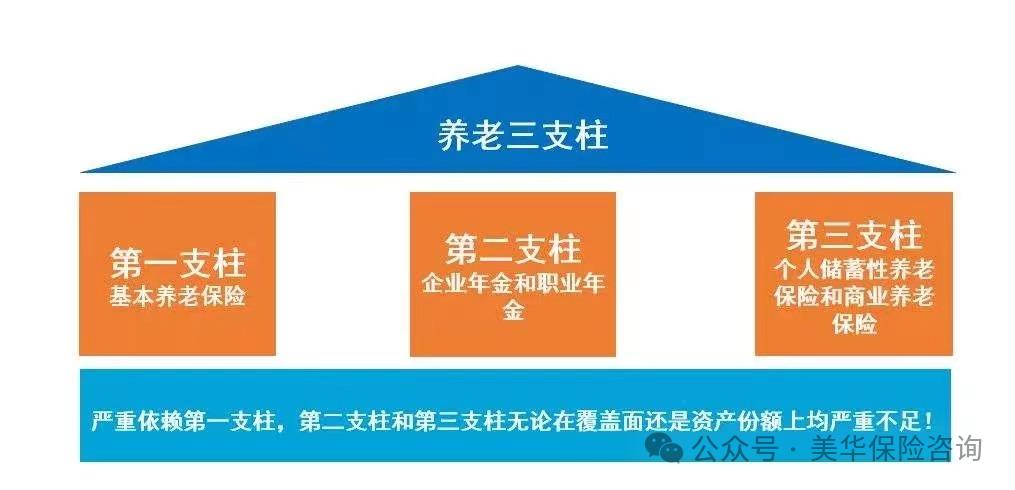

而目前,我国正在大力发展多层次、多支柱养老保险体系,正是为了应对这些挑战。

第一支柱(基本养老保险)保基本,第二支柱(企业年金/职业年金)覆盖有限,第三支柱(个人养老金)的重要性因此凸显。

它鼓励个人通过市场化、规范化的运作,自主规划养老储备,是对国家养老体系的重要补充。

三、如何复制母亲的“从容”

母亲能如此从容,在于她拥有了一份稳定、持续终身的现金流;这份现金流让她拥有了自主权和选择权,也间接维护了家庭的和谐。

对于我们而言,复制这种智慧,意味着需要提前为自己建立一份可靠的、与生命等长的被动收入,以应对未来的不确定性,守护个人的尊严与家庭的温情。

而养老年金保险,正是为了实现这一目标而设计的现代金融工具之一。

以这款产品为例,一位 30 岁男士,每年存 10 万元,连续存 6 年,即可获得下述养老收益:

100%分红实现率的情况下,60岁,可以领取66680元;

随着年龄增长,领取金额随之增长,70岁可领80459元,80岁可领97087元,90岁可领117153元,越老越值钱~

长期看,到 90 岁,预期复利IRR可达到 3.66%,单利可以达到 8.25%;

也有朋友提出疑问,“一存就是几十年,还带有分红,这保险公司靠谱吗?”

首先,分红多少虽然不确定,但分红险的分红规则是确定的,那就是我们七保险公司三,这是国家规定的最低线;

只要股东想赚钱,且赚到了钱,那就能给我们分钱!(保险公司赔钱了,我们还有保底收益,也不亏;再说了,我们找市面上最优的保险公司不就得了~)

接下来,我们先来看看这家保险公司的“体检报告”(风险综合评级);

这项报告会全面考虑公司治理、偿付能力、负债、资产质量、经营状况、消费者权益保护等各个维度;

其中AAA级最优秀,意味着最高的财务安全性,在履行保险合同方面具有最高的安全性和最强的能力;

这家保司连续14次都获得AAA级评价(2025年Q2也是AAA),真是没的说,优秀中的优秀!

再看它的投资能力,现在市场环境什么样,相信大家都有了解,而这家保司2024年(财务)投资收益率为 6.14%,近三年平均(财务)投资收益率达到了 5.29%,给咱们分个 3% 那不是松松的~

在90家保司中,排行前三;可见,赚钱能力,绝对是超级强的存在!

而买分红险,就是入股保险公司,它有这样的能力,我们还怕吃不到肉吗?

最最最重要的,它可以确保财富安全,提供终身现金流,完美补充社保养老金。

和市场上哪个存钱工具去对比,都是超牛!

四、写在最后

母亲用她最质朴的方式,给我们上了关于爱、责任与远见的最深刻的一课;她不仅守护了自己的晚年,还守护了我们这个大家庭最珍贵的和睦。

事实上,真正的养老规划,不仅仅是财务数字的计算,更是一场关于生活方式、家庭关系与个人尊严的深远布局。

而这其中的关键,正如我们所探讨的,就是一份稳定、安全、与生命等长的现金流!

我们无法选择时代,但可以选择应对方式;我们无法预知未来,但可以规划当下。

母亲的从容,源于她那个时代的馈赠;而我们今天的从容,则可以通过科学的规划和现代金融工具来实现。

愿我们都能从母亲的故事中汲取这份智慧,早早为三十年后的自己,存下一份底气,预约一份从容。

让未来的我们,也能优雅体面地享受时光,成为让子女安心、让自己满意的,有智慧、有尊严的长者。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!