微信客服

微信客服

得了癌症也能买保险,90%的人都不知道......

一位关注我很久的粉丝W女士,给我后台留言:

”33岁,我从来没觉得身体有问题,却毫无征兆地被确诊乳腺癌。医生说发现及时,手术就能控制,但术后有4%-20%的复发率,万一复发,后续几十万的治疗费从哪来?我第一反应是买保险兜底,可打开投保页面,智能核保的结果却让我心凉——因恶性肿瘤未通过核保,暂不符合健康条件。”

后来我才知道,这不是她一个人的困境。

很多与癌共存的人,都曾因“既往症”被主流保险拒之门外,仿佛一旦患病,就失去了获得保障的资格。

知道大家都在急着找能真正顶用的保障,我翻遍全网,终于整理出5类癌症患者也能买的保险:从复发后的治疗费保障,到日常可能遇到的风险,全帮大家考虑到了。

今天把这些实用信息分享出来,希望能帮到更多同路人。

Part 01

一、癌症患者的投保困境:核保门槛成拦路虎

为什么癌症患者买保险这么难?

从粉丝的投保经历就能看明白:主流保险的健康告知对“恶性肿瘤”极为严格,无论是乳腺癌、白血病还是淋巴瘤,只要确诊过,几乎都会被直接拒保。

我特意帮她试过 3 家保险公司的智能核保,结果没一家例外:系统都弹出提示,明确写着 “器官移植、恶性肿瘤(含癌、肉瘤等)、原位癌等不符合投保条件”。

这意味着,一旦患上癌症,传统重疾险、百万医疗险基本无缘,而癌症治疗后可能面临的复发、转移风险,恰恰是最需要保障的时候。

Part 02

二、5类可投保的保险,分两类理清

经过反复筛选,我把癌症患者能买的保险,分成了两大类:

一类是专门覆盖癌症复发 / 既往症的保险—— 核心就是解决 “癌症治疗后,万一复发、转移,后续治疗费从哪来” 的难题;

另一类是覆盖其他疾病 / 意外的保险—— 毕竟除了癌症相关风险,日常可能遇到的其他疾病住院、意外摔伤等情况也需要保障,这类保险正好能补上这部分缺口。

需要注意的是,这两类保险的保费、能保的额度,以及适合用在什么场景里,都各有不同,大家可以根据自己的经济情况、实际需求来选。

第一类:能覆盖癌症复发与既往症,解决核心担忧

这类保险的核心作用是“对冲癌症复发风险”,哪怕已经确诊过癌症,后续复发、转移的治疗费用也能报销,是癌症患者的刚需保障。

复发险是专门为癌症患者设计的险种,针对性极强——只保癌症复发、转移相关的治疗费用,报销比例高、免赔额低,是应该最优先配置的保障。

有针对单癌种的(甲状腺癌、乳腺癌比较多),也有针对多种癌症的;有花多少报多少的报销型,也有一次性给一大笔钱的给付型。

它的优势很明显:保费通常在1000-5000元/年,保额能选5-100万,报销比例高达90%-100%,且0免赔额。也就是说,一旦癌症复发,无论是住院费、化疗费还是靶向药费,大部分都能直接报,不用自己先掏钱垫。

-

比如单癌种复发险——粉红卫士:专门给乳腺癌患者的保障。首次复发的医疗费0免赔额,100% 报;清单里的肿瘤特药也能 100% 报(保额 100 万),要是用的是特种进口药,保额还能到 200 万。

-

再比如多癌种复发险——众民保·复发险:能保 30 种高发癌症,像乳腺癌、甲状腺癌、胃癌、非小细胞肺癌这些都在里面。要是出现特定肿瘤远处转移,直接给 20 万;首次复发的医疗费0免赔额、100% 报(保额 100 万);而且肿瘤特药不用看清单,100% 报(保额 10 万)。

不过要注意的是:

第一,不是所有癌症患者都能买!一般要求 I期或II期,手术成功,且病理结果符合要求;

第二,一定要仔细看特药清单!不同产品,癌症特药清单不一样,要看看自己会用到的药,在不在里面。

惠民保是各地政府牵头的普惠型保险,最大特点是“门槛低、价格便宜”——每年100-200元,就能买到社保内外各100万左右的保额,甚至能报销医保不报的高价癌症特药,而且大多数产品不问健康状况,癌症患者也能买。

但有个关键要注意:不是所有地方的惠民保,都能报 “既往症”,也就是你已经得的癌症的复发费用,各地政策不一样,得看清:

比如全民普惠保(惠民版),癌症患者买了之后,复发、转移的费用不赔;

但像北京惠民保,哪怕确诊癌症后再投保,后续复发、转移的费用也能报;

深圳惠民保更友好,不管你有没有癌症病史,免赔额、报销比例都跟健康人一样;

而上海惠民保对既往症稍严格,健康人能报70%的特定住院费,有病史的只能报50%。

但哪怕是报销比例低的,对咱们动辄几十万的复发治疗费来说,也能帮着扛不少压力。

第二类:覆盖其他疾病/意外,弥补保障缺口

这类保险,不赔已经得过的癌症,但能覆盖癌症之外的风险——比如突发心梗、意外摔伤等,避免“因癌失保”后,其他疾病的治疗费用无处报销。

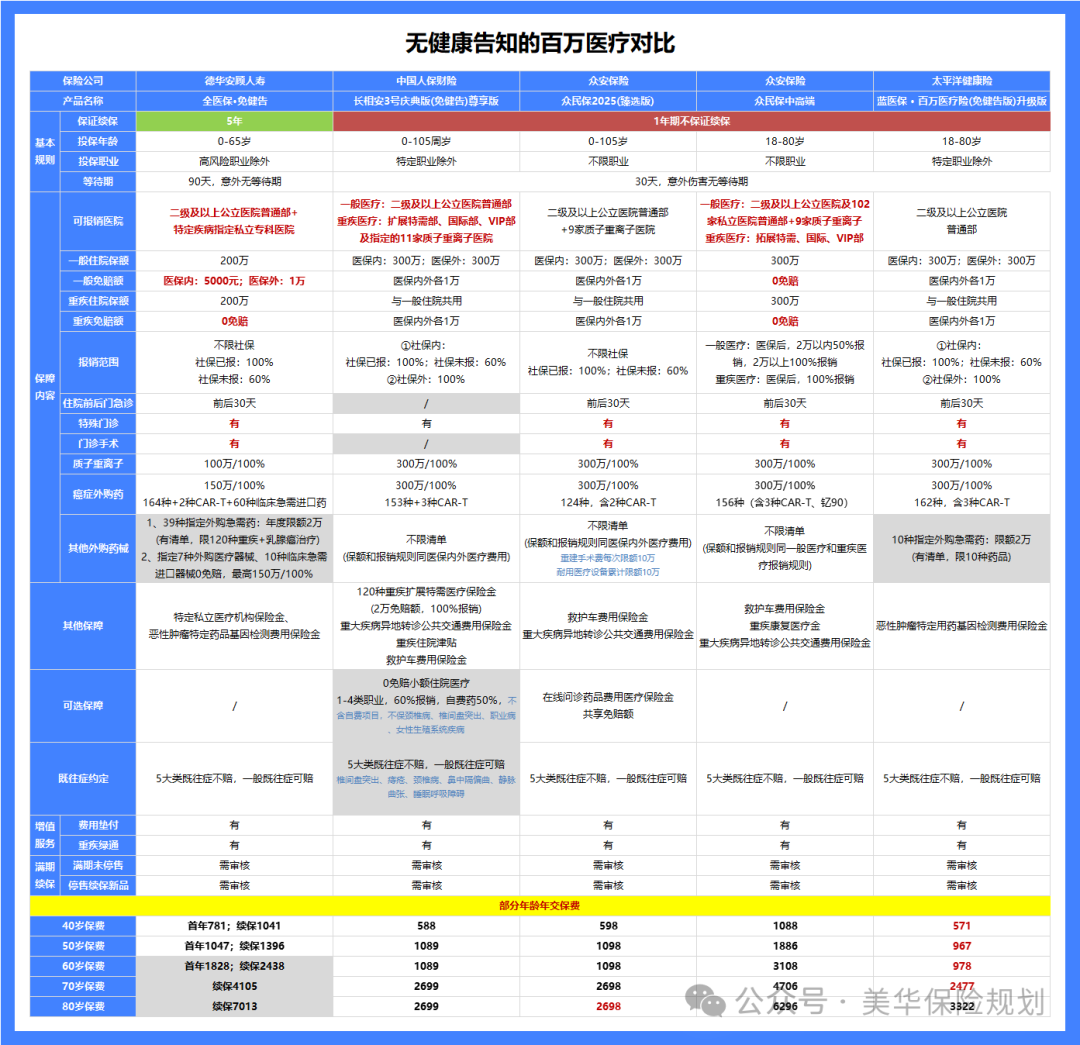

免健告百万医疗险最大的特点是“不用健康告知”,癌症患者也能买,而且保额高、覆盖全——每年300-600元,就能买到200-400万保额,住院费、癌症特药、质子重离子治疗、外购药械都能报,报销比例100%,免赔额约2万(社保内外单独计算)。

但要注意:它不赔“5大类既往症”,包括肿瘤类、肝肾疾病、心脑血管疾病等,只保投保后新发生的其他疾病。大部分产品不保证续保,而且因为投保时没筛健康状况,后期理赔审核会严一点。

拿 33 岁的 W 女士举例,我帮她实测过 3 款能用的,大家可以对着选:

-

全医保(免健告版):一年 427 元,优势是保证续保 5 年,特定疾病还能报指定私立医院的费用。一般住院保额 200 万、重疾保额 400 万,医保内免赔额只要 5000 元、医保外 1 万,重疾更是 0 免赔。缺点是外购药只能报指定清单里的,要是你需要的药不在清单上,就报不了,对用药多样性要求高的朋友要多留意。

-

众民保百万医疗险2025(臻选版):598元/年,1年期不保证续保,但不限职业,一般住院和重疾共用300万保额,医保内外各1万免赔额,外购药械不限清单,100%报销。

-

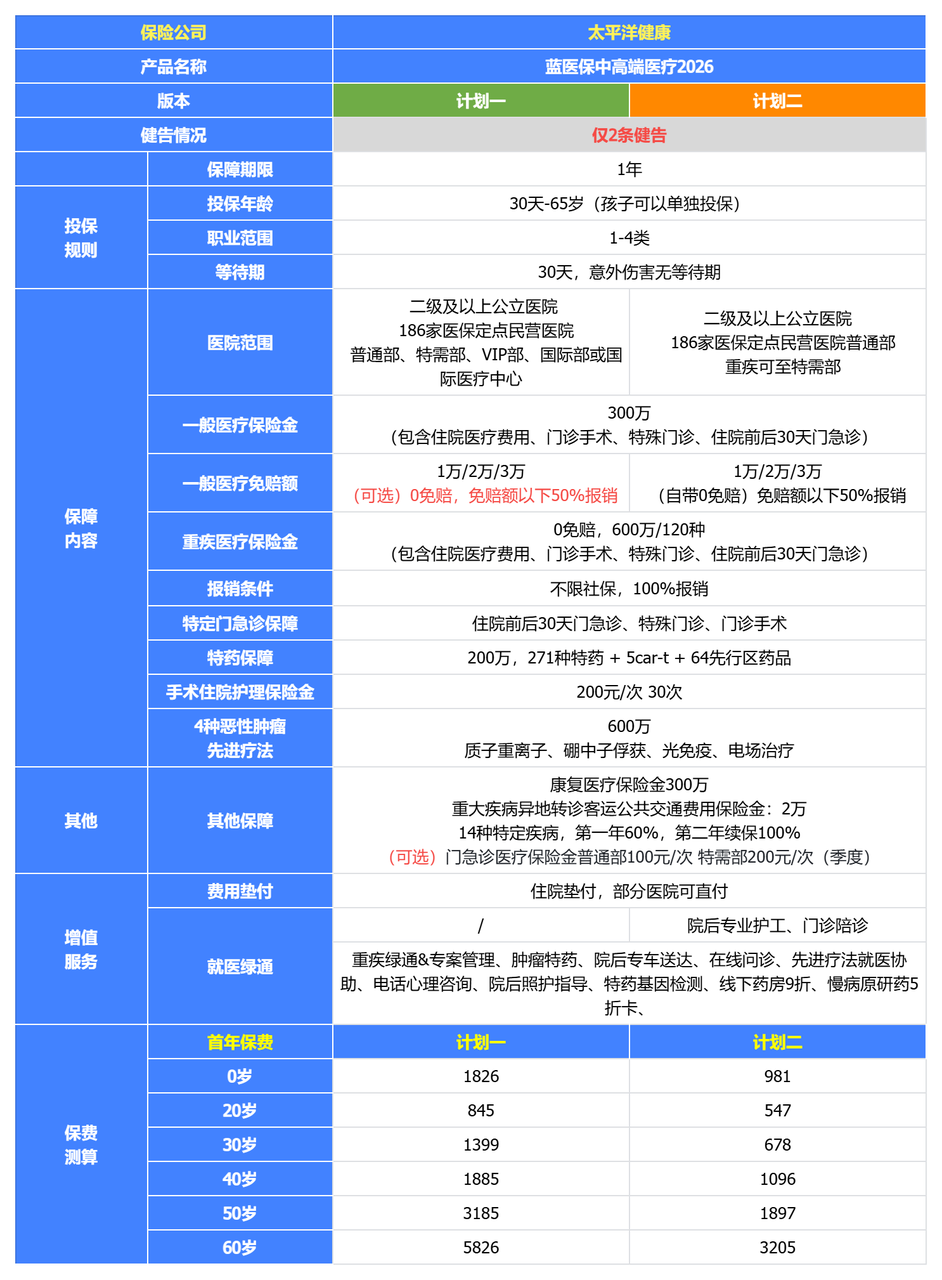

众民保中高端医疗:价格比前两款贵一倍,一年 806 元;重疾能去特需部、国际部,医疗资源更好,不用等床位;0 免赔,花多少报多少;就医体验也更舒适,适合预算够、想追求更好医疗条件的朋友。

免健告重疾险的选择很少,核心作用是“一旦患上其他重疾,能一次性拿到一笔钱”,用来补偿康复费、营养费或误工费。

它不赔已经得过的癌症,但能保其他重疾,比如中风、尿毒症等。

比如众民保百万重疾险(免健告),一年花 1000 多就能买 60 万保额,不过只保重疾,轻中症得额外加钱才能保;而且是 1 年期的,不太稳定 —— 明年要是健康状况变了,可能就买不了了,适合作为短期补充。

意外险是所有保险里门槛最低的,癌症患者基本都能买,而且性价比极高——每年150-300元,就能买到5-10万意外医疗保额,0免赔、100%报销,还能保意外身故/伤残。

选购时注意两点:一是看健康告知,优先选“仅排除脑部肿瘤”的产品;二是看保障范围。

以大护甲7号(易投版)为例,366元/年能保100万意外身故/伤残、10万意外医疗,不限社保100%报,还额外保50万急性病身故,驾驶私家车意外还能多赔50万,实用性很强。

Part 03

三、实测配置:33岁患者的年度保障方案,每月仅需300+

前面咱们理清了癌症患者能买的两类保险 —— 有专门扛复发风险的,也有补其他疾病、意外缺口的。

结合 W 女士 33 岁、乳腺癌术后的需求,我最终帮她搭了一套全覆盖的保障方案,全年总保费3893 元,平均到每个月就 300 多块,对比可能面临的几十万治疗费,完全没什么压力。

具体配置里,每一项都对应着她的需求,和咱们之前聊的保险类型也精准匹配:

-

复发险:粉红卫士(报销型,附加肿瘤特药保障),1915.2元/年,保首次复发医疗费100万、清单内肿瘤特药100万、特种进口药200万,解决核心复发风险;

-

免健告百万医疗险:众民保2025臻选版,598元/年,一般住院、重疾共用 300 万保额,覆盖其他疾病的大额医疗费用;

-

意外险:大护甲7号(易投版),366元/年,保100万意外身故/伤残、10万意外医疗,应对日常意外;

-

免健告重疾险:众民保百万重疾险,一年 1014 元,保 60 万重疾,要是投保后得了中风、尿毒症这类癌症之外的重疾,能一次性拿到钱,补康复费、误工费的缺口。

其实算下来,每月 300 多块的支出,对大多数家庭来说都能承受,但换来的是复发、其他疾病、意外的全维度保障,不用再担心 “万一出问题,钱从哪来”,心里也能踏实不少。

Part 04

四、写在最后:生病不可怕,保障有出路

W女士说,确诊癌症后,曾以为“保障”二字离自己很远,但我帮她整理完这些保险后才发现,哪怕被主流产品拒绝,依然有适合的选择。

这些保险或许不完美——有的报销比例不高,有的保障范围有限,但它们像一道“安全网”,让她不用再为“万一复发”整夜焦虑。

如果你也是癌症患者,或是身边有这样的朋友,请记住:生病不是“失去保障的理由”,只要愿意寻找,总能找到适合自己的方案。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!