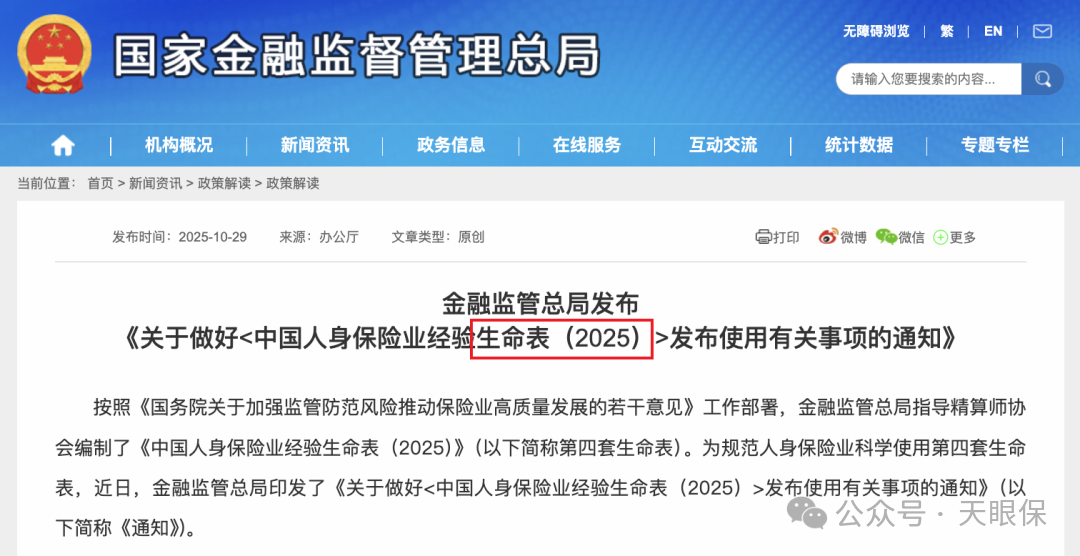

9月重疾险才迎来一波上涨,据说马上又会迎来一次价值上涨, 因为《第四套生命表》会在2026年1月1日正式启动。 很多人纳闷《第四套生命表》与重疾险价格上涨有什么关系? 这关系大多了!

9月重疾险才迎来一波上涨,据说马上又会迎来一次价值上涨,因为《第四套生命表》会在2026年1月1日正式启动。

很多人纳闷《第四套生命表》与重疾险价格上涨有什么关系?这关系大多了!

“生命表”是一张记录某个时期内人口死亡率的死亡表,也是保险产品的定价依据之一。

《第四套生命表》较《第3套生命表》的区别是一个人均死亡率下降,另一个是预期寿命提升了。

对重疾险来说,预期寿命变长,人活得越久,发生疾病的风险概率越高。出险概率提高了,保险公司要留出更多理赔款,为了应对未来更多的理赔,保险公司只能通过涨价来分担未来的理赔款。

所以,如果你最近有规划给自己或是配偶亦或是孩子买重疾险,一定要尽早安排好。

但,市场的重疾产品五花八门,很人不知道怎么选择,所以千寻给大家筛选了一遍,做了份清单,大人、小孩都有。

一、成人重疾险我只推荐这4款

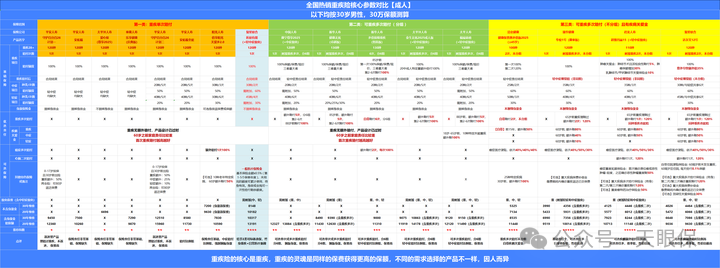

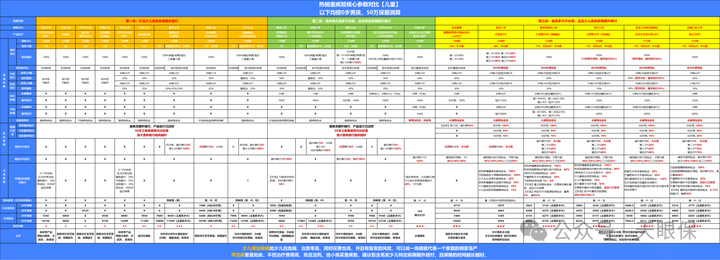

千寻把目前热销的成人重疾险都列举到下面这个表格里了:

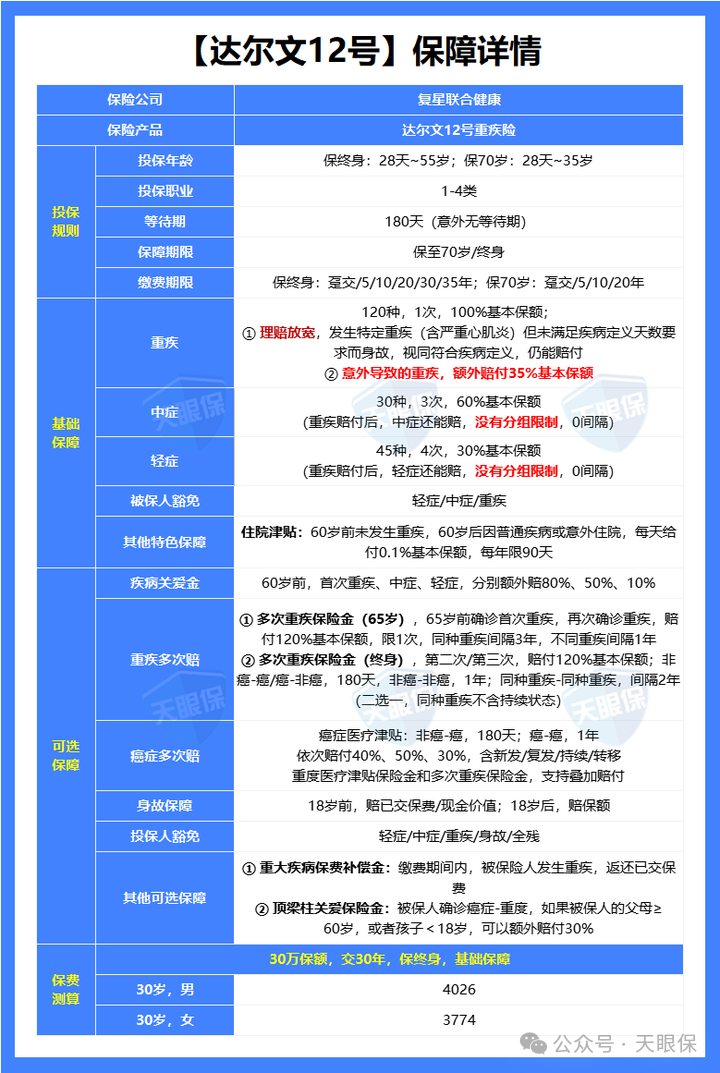

第一、120 种重疾,50 万保额赔一次,如果首次重疾是意外导致的,比如车祸导致多处截肢按照135%赔付即能赔 67.5 万。

第二、它自带市场上少见的【住院津贴】保障,如果 60 岁之前都没得重疾,60 岁后住院每天就给 500 元,每年最多 90 天,即 4.5 万元。人有可能一辈子不得重疾,但大概率会住院,这个保障大大拉低了理赔门槛,不过要注意它和重疾共用保额。

第三、它的重疾赔完,还能继续赔轻中症,没有间隔期,没有分组,也是目前最宽松的规定。要知道很多产品重疾赔完后,不再赔轻中症,也有些产品重疾赔完,不能赔同组轻中症,比如先得癌症,就不再赔原位癌了。

高发的 12 种轻中症,都有覆盖,有 3 种还能赔 30 万,保额很高。

达尔文12号为何如此炸裂,就是延续了这项“交费期内发生重疾,保费全部返还”的实用性特色保障。

如果我们买了一款重疾险,50万保额,保终身,30年交,每年交费5000元,假如第20年出险了,得了胃癌;

-

一般的重疾险是这么赔的:赔付50万保额,豁免后续10年未交的保费,保险合同结束;

-

但达尔文12号是这么赔的:赔付50万保额,豁免后续10年未交的保费,保障继续有效,轻症/中症还能赔,最最关键的是20年所交的保费10万元,也能全部返还,真正意义上实现了0元购。

为什么之前很多人喜欢返还型的保险,宁愿多花几万块,也要附加返还责任,就是因为它“得病能赔钱,没得病能返钱”,不想让钱白花了;而达尔文12号,没得病能退保拿回现金价值,得了病,不仅赔你50万保额,还有机会返你10万保费,这样的保障,你就说炸裂不炸裂。

不过,这项保障是需要另外花钱附加的,具体花多少,想必也是大家很关心的一件事,如果太贵的话,可能就华而不实了,到底贵多少,我都帮大家算出来了:

以30岁男性为例,附加这项“保费补偿金”,每年仅需多花357元。用几百块钱去撬动未来可能返还的数万甚至十多万保费的杠杆,这笔账,怎么算都划算。

第一、部分高发疾病身故不限制天数重疾险有3种赔付条件:

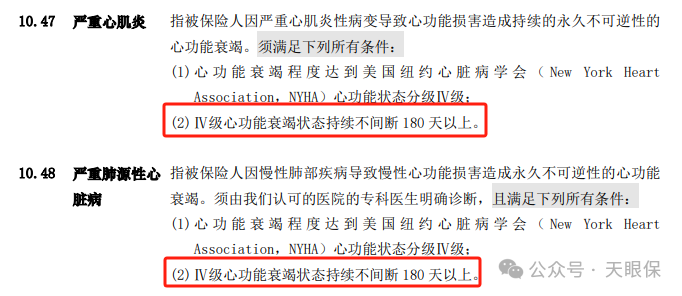

其中,达到约定状态这一赔付条件,通常要求状态持续不间断180天以上才能赔付,比如严重心肌炎、严重肺源性心脏病等疾病:

这就留下一个致命漏洞:万一患者在180天内不幸身故,按照旧条款,一分钱都拿不到! 达尔文12号直接打破了这个行业惯例! 它取消了“持续180天”的硬性要求。

也就是说,即使没熬过180天,只要确诊并达到了合同约定的严重状态,就能按重疾标准正常赔付。这一改动,极大降低了理赔门槛,是对消费者极其有利的人性化升级。

第二、达尔文12号针对高发癌症和原位癌理赔也放宽了,要知道癌症占据重疾80%以上的理赔:

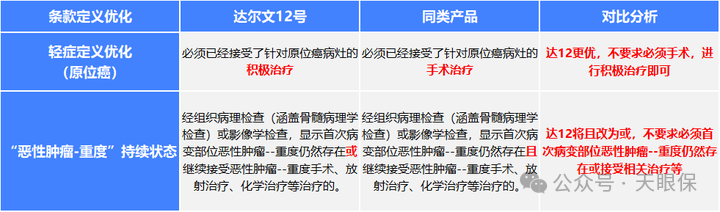

原位癌疾病,不要求必须手术,只要进行积极治疗即可;“积极治疗” 通常包括手术、化疗、放疗等多种治疗方式,比 “手术治疗” 更广泛,极大降低理赔门槛;

癌症持续状态,一字之差,理赔条件就完全不一样,其他产品必须两个理赔条件同时满足,既要首次病变部位恶性肿瘤 -- 重度仍然存在,又要继续接受相关治疗;

但达尔文12号没有强制要求首次病变部位仍然存在,这大大增加了被保人获得理赔的可能性。

达尔文12号的顶梁柱关爱金让保险更有问题,所谓顶梁柱关爱金就是,被保的人万一得了癌症,如果被保人的父母≥60岁或者孩子<18岁,可以额外赔付30%,买50万就多赔付15万。

比如35岁附加这项责任,投保时父母60岁,假设父母活到100岁,那他就拥有40年的癌症额外赔付保障。

我们组建家庭之后,最担心的不仅仅是生病,还有生大病后,家人怎么办。这个责任就非常适用于有娃或者父母需要照顾的人附加,附加这项责任的保费也不贵,比如30岁男性,附加仅仅 85 元。

超级玛丽15号覆盖110种重疾、35种中症、40种轻症。重疾赔付1次,100%保额;中症赔付60%保额,轻症赔付30%保额,轻中症累计最高赔付6次。

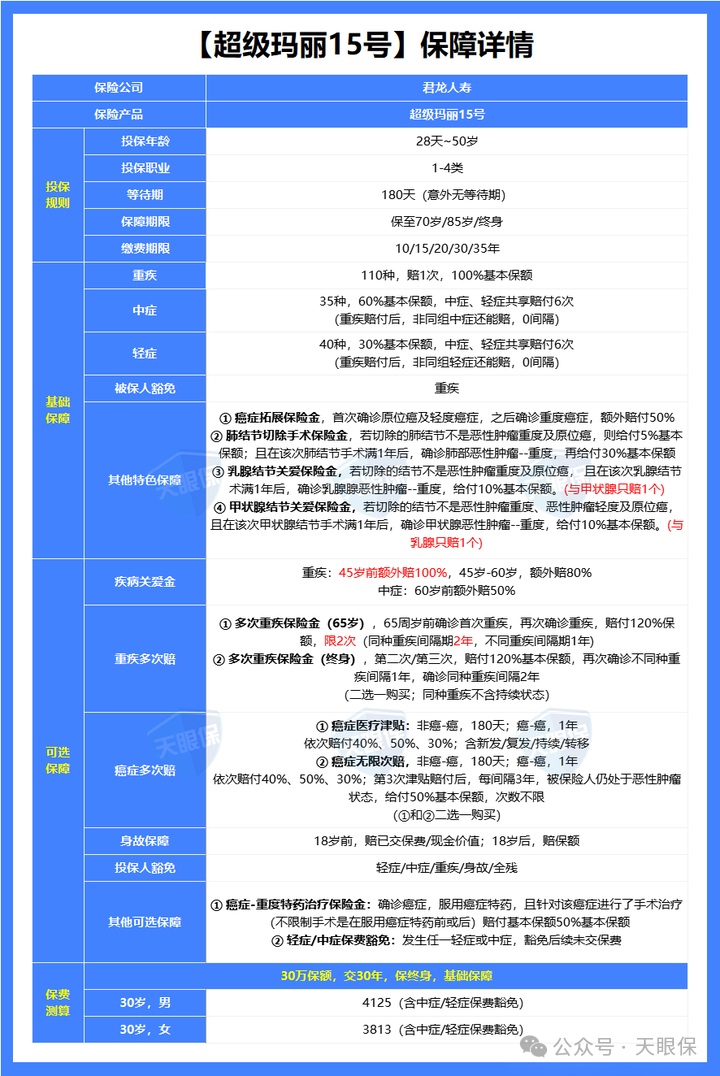

更值得关注的是,超级玛丽15号引入了三大结节专项保障:

· 肺结节:进行切除手术且结节为良性,赔5%保额;术后满1年确诊肺癌,再赔30%保额。

· 乳腺结节/甲状腺结节:切除结节为良性,术后满1年确诊对应癌症,再赔10%保额(两者仅赔其一)。

这三大结节专项保障非常实用,大家关注一下身边的朋友,几乎没几个人不带点结节在身上的。

据《美年健康2023年度健康体检大数据蓝皮书》,肺结节检出率超50%,男性甲状腺结节检出率超40%,女性超50%!结节问题已成为现代人普遍的健康困扰。

-

重疾赔付后,轻中症保障不失效:重疾赔付后,与已确诊重疾非同组的轻中症继续有效,直至赔满6次。这打破了传统重疾险“重疾赔付后轻中症责任终止”的限制。

-

癌症拓展保险金:首次确诊原位癌或恶性肿瘤-轻度后,后续确诊恶性肿瘤-重度,额外赔付50%基本保额。

-

重疾多次赔付支持同种疾病:超级玛丽15号的重疾多次赔责任允许同种疾病的复发、转移或新发,间隔2年即可再次获赔。

自从新冠后,只要你去检查,10个人至少8个人有肺结节,因为中国肺癌高发,保险公司对肺结节很介意,市面上几乎所有的保险公司的重疾险针对肺结节超过5 mm要么直接拒保,好一些也是免责肺部一切疾病;

但超级玛丽15号对结节人群核保相对宽松,即使是6mm<肺结节≤8mm,有机会标体承保;8mm<肺结节≤10mm,有机会除外承保。

超级玛丽15号有一项独有的责任——支持核保复议,已经投保的且生效满2年的重疾险,投保的时候是加费或除外承保的情况,可以申请重新核保,后续有可能转换成标体承保。

次标体复核对加费或除外承保的人群比较友好,就算现在不是标体承保,后面疾病恢复或者治愈了,也可以申请复核标体承保。

如果你现在身体健康,当然所有产品你可以任你选择,如果你有各种结节,或是有些疾病已经被其他产品定义为免责,建议你首选超级玛丽15号,万一被免责的疾病后期治愈你还能申请标体承保,再不济有结节还能多赔付呢。

比如同样50万保额,保终身,基础保障,分30年交,30岁人群投保华佗1号,价格会比超级玛丽和达尔文便宜100多元!

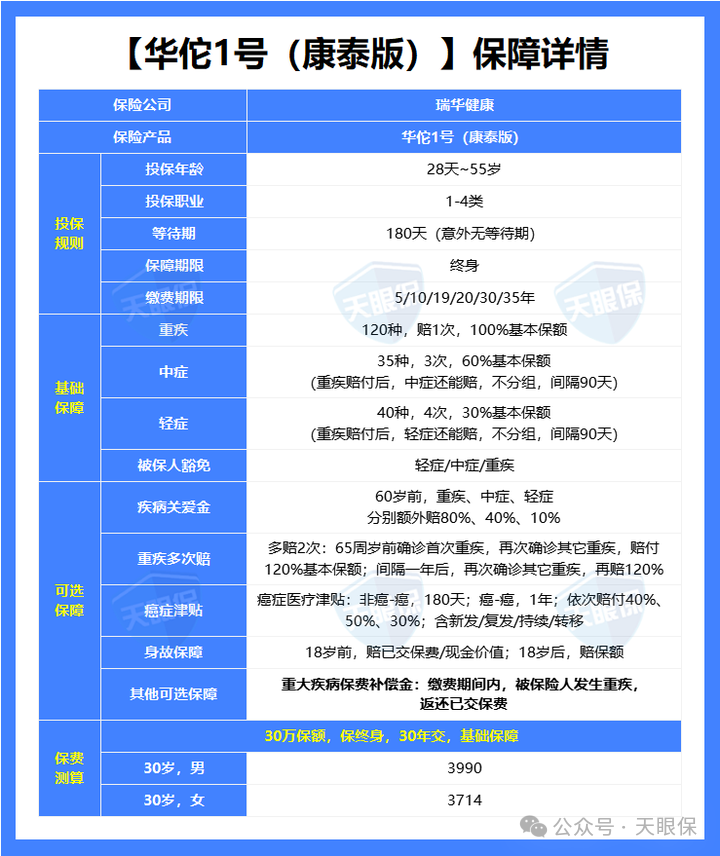

30年下来差不多能省下一年的保费。 一说到便宜,很多人就想到“便宜没好货”,这还真不存在,华佗一号只是没有达尔文12号和超级玛丽那么多特色责任,论基础保障也是能排到第一梯队的。

比如保障方面:轻中重疾保障都涵盖了,且轻症+中症赔付次数共7次,目前市场上赔付次数算比较高的。

同时重疾赔完,轻中症不分组还能继续赔,不分组的好处就在于,赔付规则更宽松。

目前市面上该有的热门可选责任,华佗1号也都有,比如重疾多次赔、疾病关爱金、癌症津贴、重疾保费补偿金和身故保障。

医有联盟这款产品最大的亮点就是核保超级宽松,我一个同事因为有多囊卵巢综合征,因为激素造成血糖高,几乎什么保险都不好,最后买的就是款产品。

这款产品最核心优势之一,就是健康告知只有4条:比如过去1年内的检查异常、是否有被医生建议住院或手术;

针对非常高发的甲状腺/乳腺/肺结节,没有问询是否有进行手术,也没有问询是否多发,

只要结节等级在3级以内,结节直径符合要求,就有机会标体承保!

医联有盟自带医疗金,非常实用:保单前5年,每年提供报销额度=0.5%*保额,100%报销,未用完可累计,终身有效,身故/全残一次性赔剩余额度!

不像一般重疾险强制捆绑轻中症,医有联盟它的必选内容是重疾,像轻中症保障、身故保障,可以加钱获得。

如果预算有限,也可以只买个重疾,先把大病保障做好;如果预算多一点,建议大家还是要附加轻中症保障。

二、少儿重疾险我只推荐这2款

同样,千寻把目前热销的目前热销少儿重疾险都列举到下面这个表格里了:

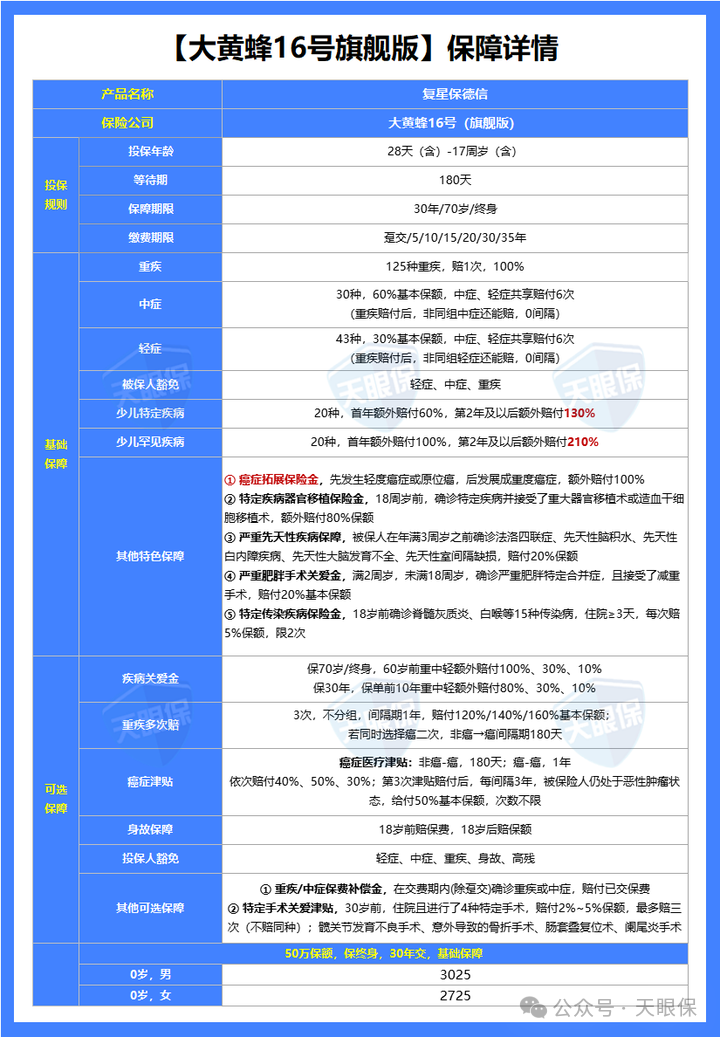

升级后的大黄蜂16号可以说已经把少儿重疾险卷到了极致。

买保险最怕 “出险了,钱没了,保障也断了”,但大黄蜂16号(旗舰版)直接给出 “反套路” 设计——确诊重疾/中症,不仅赔高额保额,还返已交保费、免未交保费,保障还能续!

在交费期内(除了一次性交清),只要孩子确诊合同里的重疾或中症,已交的保费会直接返还!相当于用前期的少量投入,提前锁定了高额保障,就算不幸出险,也不用为之前交过的保费心疼。

而且更人性化的是,确诊重疾或中症后,后续还没交的保费也会直接豁免,保障继续有效。家长不用再顶着经济压力交保费,能专心陪孩子治病康复,大黄蜂16号(旗舰版)真的太懂家庭难处了!

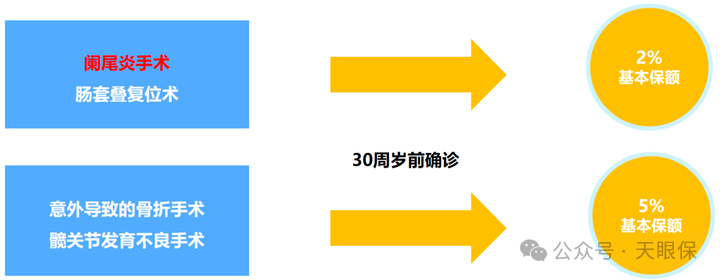

很多儿童重疾险只保 “大病”,但孩子的风险从来不止于此——活泼好动容易骨折,吃坏肚子可能得阑尾炎,甚至出生时的先天性问题,大黄蜂16号(旗舰版)全给安排上了!

孩子30周岁前,要是因为这4种情况住院做手术,直接赔:

-

意外骨折手术:赔5%基本保额(50万保额能赔2.5万)。

-

阑尾炎手术、肠套叠复位术:各赔2%基本保额(50万保额能赔1万)。

-

最多能赔3次,同一种手术不重复赔。别看金额不算特别大,但能覆盖检查费、住院费,减轻日常医疗负担,再也不用为 “小手术钱” 犯愁。

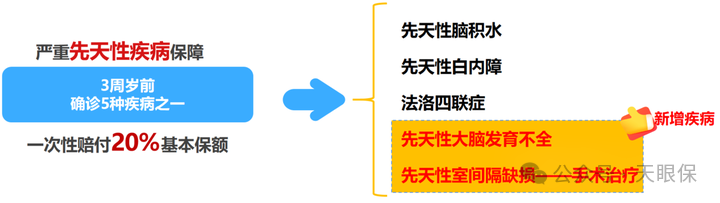

先天性疾病:3周岁前确诊法洛四联症(先心病)、先天性脑积水、先天性白内障、先天性大脑发育不全、先天性室间隔缺损这55种病,赔20%基本保额(50万保额能赔10万),而且0等待期!

就算孩子出生就有问题,只要投保的时候符合健康告知,承保后才发现,也能拿到赔付,不用怕 “先天病不赔”。

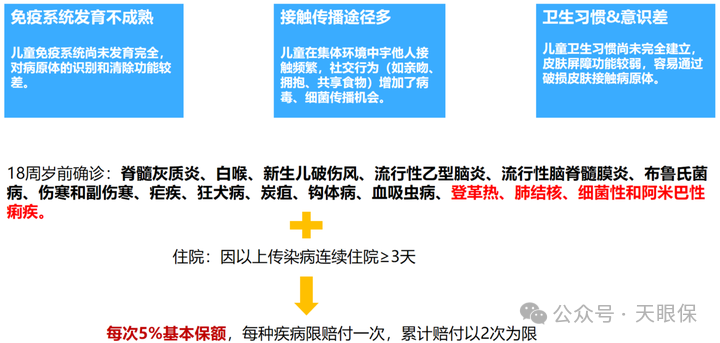

传染病:18周岁前首次确诊登革热、肺结核、细菌性痢疾等15种高发传染病,住院满3天就能赔5%基本保额,最多赔2次(每种病限1次)。

孩子在学校容易交叉感染,有了这项保障,治病钱又多了一层支撑。

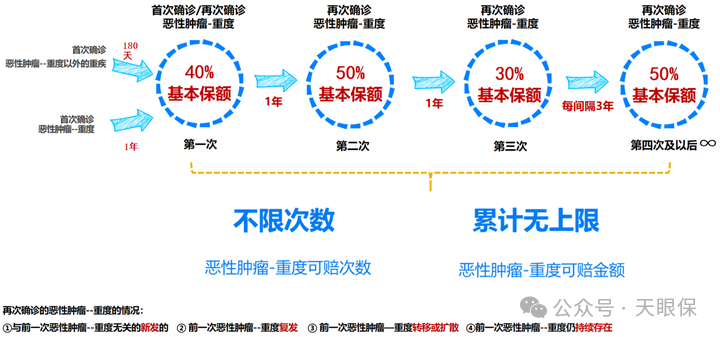

癌症是家长最怕的儿童重疾,更怕的是 “治好又复发,没保障了”。大黄蜂16号(旗舰版)直接把癌症保障拉满——不限赔付次数,间隔期最短只要180天,长期守护不封顶!

第一次确诊 “非癌症重疾”:间隔180天确诊癌症,直接赔40%基本保额;之后每间隔1年,只要仍处于癌症状态(复发、转移、持续等),再赔50%、30%基本保额;后续每3年还能赔50%,次数不限。

第一次确诊 “癌症”:间隔1年仍处于癌症状态,赔40%、50%、30%基本保额;之后每3年再赔50%,同样不限次数。

对比市面上很多癌症二次赔付要等3年的产品,180天的间隔期能更快拿到钱,就算癌症反复,也能持续有资金支持治疗。

不管是癌症复发、转移,还是持续治疗,只要符合条件就能一直赔,没有次数上限。比如孩子不幸多次癌症复发,每3年就能拿一次50%保额的赔付,相当于给孩子的癌症风险上了 “终身防护罩”。

更给力的是,癌症保障还能和其他责任叠加!比如附加重疾多次赔付后,如果第 2-4次重疾确诊的是少儿特疾或罕见病(比如癌症),除了重疾多次的保险金,还能额外拿到130%或210%基本保额的赔付。

相当于一次癌症理赔,能拿到重疾多次赔+特疾/罕见病额外赔+癌症关爱金,总保额直接翻倍,就算面对长期治疗,也能有足够的资金支撑。

白血病是儿童最高发的重疾,治疗费用动辄几十万,大黄蜂16号(旗舰版)针对这类少儿专属重疾,直接给出“叠加赔付”,最高能赔410%基本保额,保障力度拉满!

这款产品包含20种少儿特定疾病+20种少儿罕见病,白血病同时属于这两类疾病。如果附加重疾多次赔付,保障能叠加:

保单第2年及以后确诊白血病:重疾100%+少儿特疾130%+白血病骨髓移植80%+疾病关爱金100%。

算下来,50万保额最多能赔50万×410%=205万

这笔钱不仅能覆盖化疗、靶向治疗的费用,就算需要骨髓移植,也能承担高额的手术费和后续康复费,让家长不用在 “钱” 和 “治疗” 之间做选择。

大黄蜂16号不但产品优秀程度拉满,增值服务那更是卷到极致,因为大黄蜂背后的一个股东是复兴集团,其中就包含复兴药业,所以才能做到这么极致的增值服务。

①同一个被保险人且在同一日承保的保单,不论一笔还是多笔,累计首年实付保费≥2500元享A卡旗舰版,累计首年实付保费<2500元享B卡普惠版;

③健康管理服务由第三方提供,可通过微信公众号查询服务指南。

怎么使用:【复星保德信人寿】-星生态-星守护-少儿专属

如果您这边想要给你家宝贝配置极致性价比的重疾险,那大黄蜂一定是你的不二之选,

虽然的买保险无论是大公司还是小公司都是一样安,因为有保险法做兜底,但买保险就是买一个安心,如果不知名的公司给不到你安全感,非大公司不可,那青云卫一定是你的不二之选。

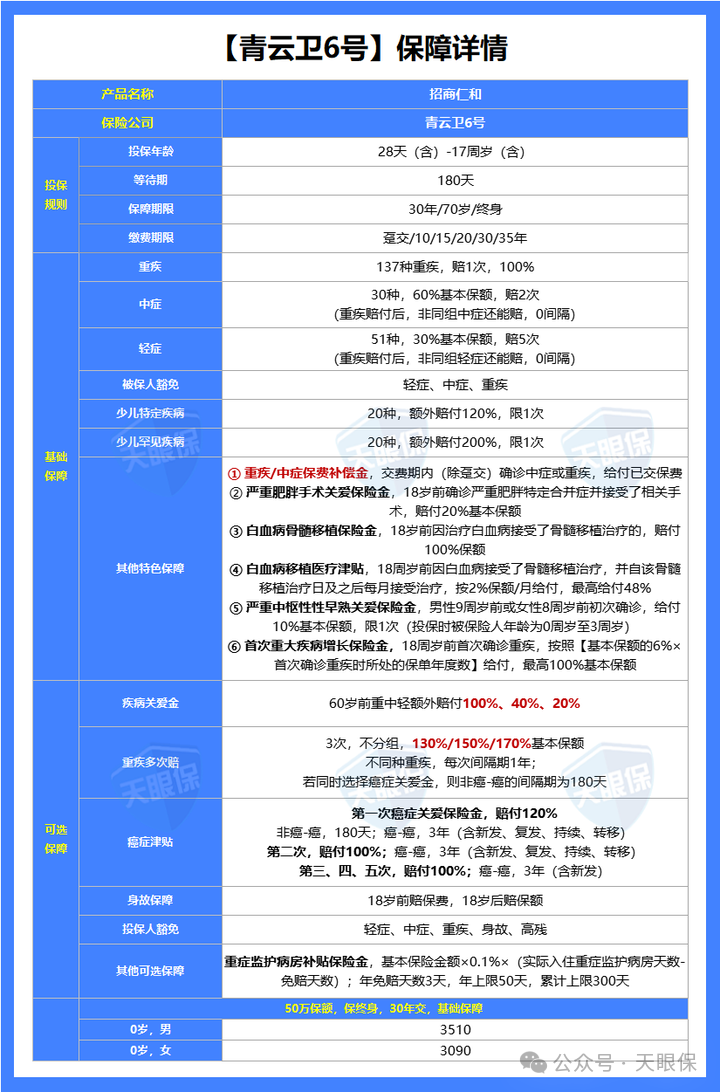

接下来就跟着千寻一起看看青云卫6号有哪些过人之处吧。

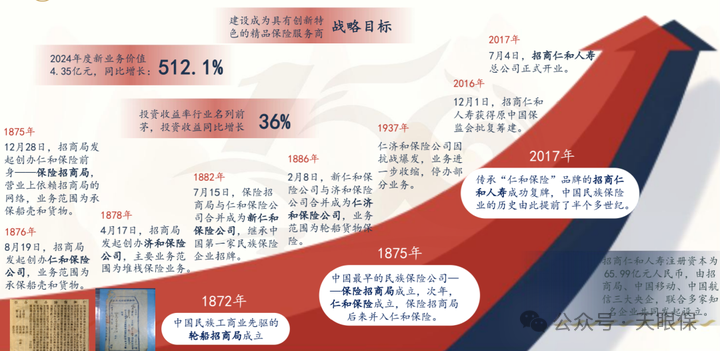

招商仁和人寿绝对是妥妥的大公司,2017年,招商仁和人寿注册成立,注册资金65.99亿,股东:招商局、中国移动、中国航信,这三个,都是大央企!封一个皇亲国戚都不为过:

第一、招商局:利润和总资产在央企里排第1;你听过的招商银行,就是招商局的其中一个“儿子”。

第二、中国移动:全球第一大电信运营商。应该有50%的人手机卡用的都是移动的吧?

第三、中国航信:全球最大的BSP数据处理中心,国资委监管企业中唯一从事信息服务的中央企业。

虽然招商仁和人寿是2017年成立的。但是这家公司,是有深厚的保险底蕴的。最早可以追溯到1875年的招商局创办-保险招商局。

青云卫可以说一款超级优秀的产品,基础保障做了人有我有,人没有我依然有,除此之外下面几项责任更是让青云卫跻身第一梯队少儿重疾险列。

保额会增长?听着有点像香港的重疾险。这个也是青云卫6号的突破。

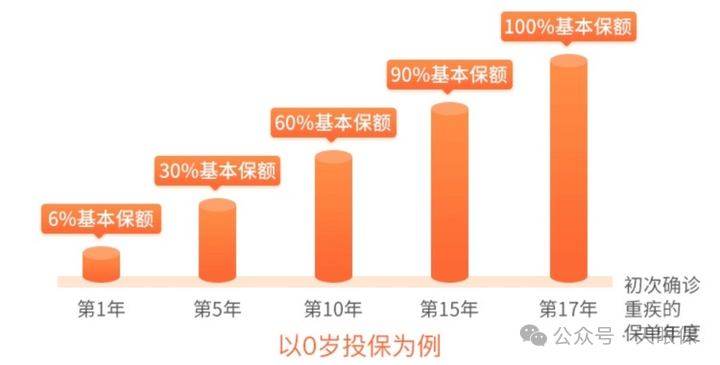

18周岁前,初次确诊重疾,按照基本保额的6%×初次确诊发生重大疾病时所处的保单年度数,不超过基本保额的100%,给1次为限。

这句话很拗,说白了就是:18岁前重疾,可以额外赔。最高额外多赔100%保额!

举个例子买50万保额,如果在第5年确诊重疾,可以多赔30%即65万;如果是在第10年确诊重疾,可以多赔60%即80万。而且中、轻症也可以额外赔40%和20%,从各项疾病上都增加了保额。

这是青云卫的首创,非常值得点赞,缴费期结束前确诊重疾/中症,返还已交保费,就是大家熟知的0元购。

《国家儿童肿瘤监测年报2022》数据显示,儿童最高发的癌症就是白血病,同时白血病占比少儿重疾理赔的30%左右。

白血病不是不治之症,目前国内的治愈率可以达到80%以上。只不过,周期比较长,经济负担比较重。

大部分白血病儿童,都需要接受长期、多次的治疗。还有一部分,需要接受干细胞移植。

如果要完成骨髓移植手术,平均医药费高达60万元。60万,对于很多家庭来说,就是一个天文数字。

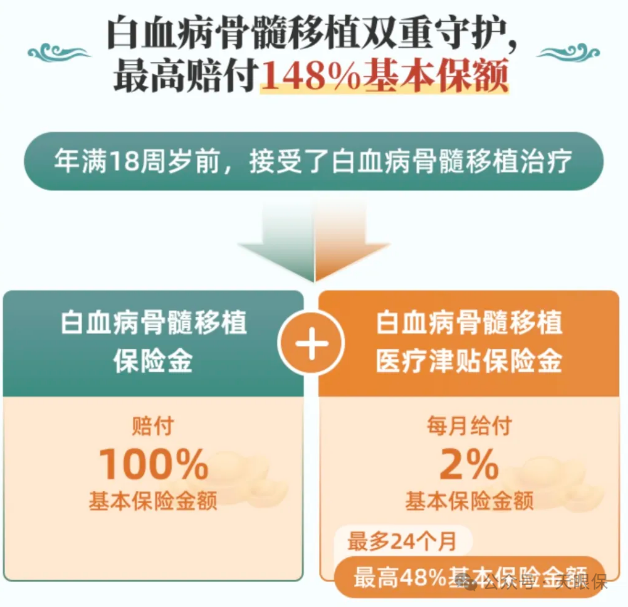

青云卫6号,不仅有白血病骨髓移植金,还新增了白血病骨髓移植津贴。

骨髓移植金 :18岁前,做了骨髓移植,额外给100%保额。

骨髓移植津贴:18岁前,做了骨髓移植后,每个月给2%保额,如果买50万保额相当于每月1万持续的津贴。

总结一下,青云卫真的是赔钱的诚意满满,想尽办法多赔钱:

第一、白血病骨髓移植津贴、首次重大疾病增长保险金这几个点非常实用;

第二、保费重/中症保险费补偿保险金,0元购深得人心;

第四、提升了疾病关爱金中中症的赔付比例,由30%变成了40%;且提升了重疾2-4次的赔付比例,由原本的120%/130%/150%变成了130%/150%/170%。

写在最后

再提醒一遍,第四套生命表将在2026年1月1日生效,这也意味着重疾险即将迎来新一轮涨价!

你现在买的每一款产品,都是基于旧生命表定价的,越早买,成本越低。

这6款产品绝对是可以闭眼入的重疾险产品,不但保障全面、而且价格友好、同时性价比拉满。

更何况我们的健康不能等,就拿千寻,去年体检没有什么问题,最近一次体检发现都是问题,而且我是那种饮食很健康,也经常锻炼,也不怎么熬夜的人。

但耐不住衣食住行方面的无良商家,都惦记着我这条老命,穿的是塑料,吃的是科技与狠活,所以保障更不能拖!别让等一等,变成来不及。

微信客服

微信客服