微信客服

微信客服

无数中国老年人真实现状:宁愿自己在家熬,坚决不去养老院

家里老人年纪越大,不少家庭都会面临这样的难题——

老人走路越来越不稳当,记性也大不如前,连日常买菜做饭都渐渐费劲了。这时候,是让他们继续守着熟悉的老房子,咱们多跑几趟照顾?还是送进养老院,能有24小时的照护?

这事儿没什么标准答案,可每一个念头都牵着全家人的心:既怕老人受委屈,又怕自己顾不过来。

咱们中国人心里,总觉得“在家养老才踏实”,可真等老人到了需要人时刻盯着的地步,这些老想法,也得跟着现实里的难处转变一下,重新琢磨怎么选才最合适。

01

传统观念的束缚与现实困境

现在有种挺普遍的想法,那就是不少人打心眼儿里觉得,养老院是万万去不得的地方。

为啥大家会这么想?说白了就俩关键原因:

头一个是“穷家难舍”。不少老人不愿去养老院,全是舍不得那个住了几十年、甚至一辈子的家。家里的每样东西都熟悉,装着一肚子的回忆和感情。这份对老地方的牵挂,对他们来讲,哪是说放下就能放下的?

第二个是“怕别人说闲话,觉得丢人”。社会上好多人心里都默认“去养老院就是子女不管了”,这份无形的压力一压,老人对养老院就打了退堂鼓。就像有位住养老院的阿姨说:“到现在我都不敢跟亲戚朋友说实话,他们一问,我就说在外头旅游呢。”

这份 “怕” 的背后,一方面是大家认准了 “养老就得在家” 的老规矩,另一方面也是怕 —— 毕竟养老院是啥样、去了能不能习惯,谁都没底,这种未知的恐惧,难免让人犯怵。

可现实往往不顺着老想法来,子女都被工作绊住脚,想天天守着照顾根本不现实;想找个靠谱的保姆吧,要么找不着,要么找来的也不称心。两边都指望不上,好多老人就只能一个人扛着孤独,过得挺难受。

这时候借用鲁迅先生说的一句话 “走自己的路,让别人去说吧”,就特别应景 —— 别被老想法绑住,自己需要啥,就选啥养老方式,这才是聪明的做法。

02

一个扎心故事的启示

其实现实里,好多老人都在悄悄受着独居的难。

就说我的邻居,80多岁的阿姨,老伴走了以后,一个人住在老小区的四楼,没有电梯,她每天上下楼都得扶着楼梯扶手,一步一步挪得特别费劲;女儿在外地工作,想接她过去一起住,可她不愿意给儿女添负担,硬是没去。

她每天就是买菜、做饭,剩下的时间要么发呆,天好就晒着太阳打个盹,赶上刮风下雨就坐在窗边望着外头;这样的生活,哪是惬意啊,更多的是说不出来的寂寞。

这位阿姨的故事,其实是千千万万中国老人的缩影。

他们不是故意固执,就是被陈旧的想法困住了。真要改变这种情况,得有人主动凑过去,带他们实实在在看看养老院到底啥样,慢慢打破那些老偏见。想法转过来了,才能迈出过新生活的第一步不是?

03

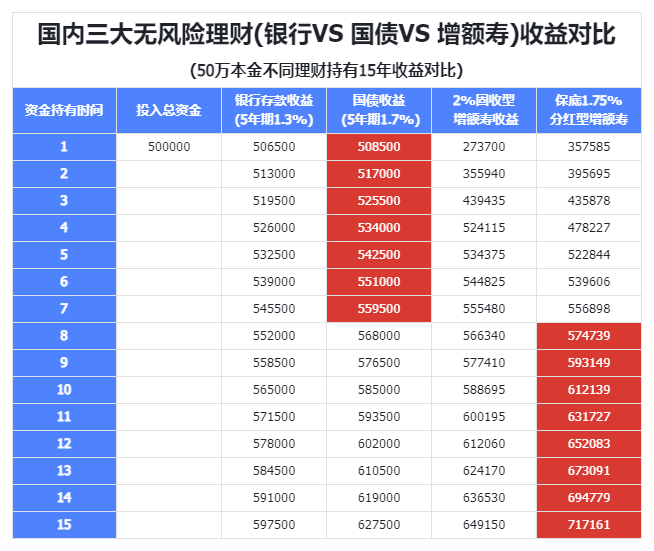

养老选择背后的经济保障

除了居住方式,养老的钱袋子能不能兜住底,同样关键。

社保养老是基础,但将来能领多少、啥时候能领,存在变数。所以,我们需要额外靠谱的工具来确保晚年生活的稳定。

养老金规划,必须保本保息,本金不能有任何闪失。

目前,可靠的工具有银行定期存款、长期国债和保险,其中养老年金保险又安全又有收益,成了不少人的理想选择。

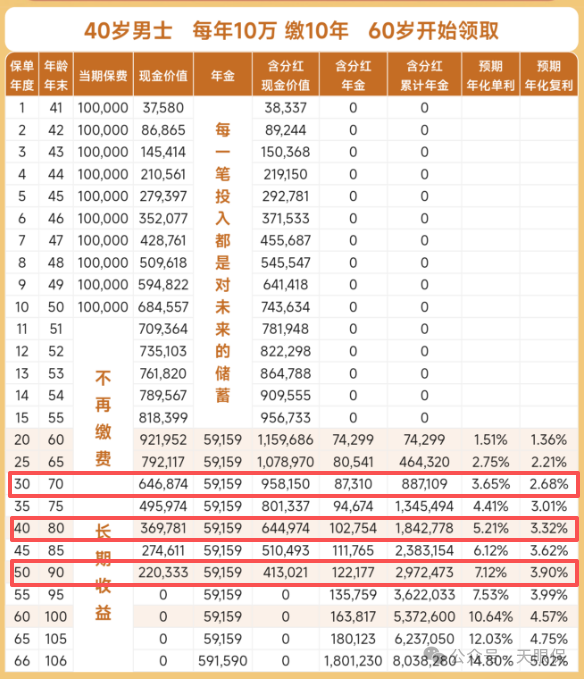

我们拿一款不错的养老年金保险举个例子:

拿40岁男士举例,每年存10万,连续存10年,等60岁就能开始领钱了。

领的钱分两部分:一部分是100%能拿到手的保证部分,另一部分是浮动的分红部分。要是保险公司分红账户盈利好,拿的分红就多;就算盈利一般,那100%保证的部分也一分不少,完全不受影响。

这款产品领钱有两种方式,按年领或者按月领:

-

按年领的话,每年保证能拿59159元;

-

按月领的话,每月保证领5028.5元,算下来一年总共能领60342元。

这么一看,按月领比按年领每年能多拿1000多块,所以一般都建议选按月领的方式。

除了刚才说的保证领取部分,还有红利年金——这部分是越老领得越多。

按保证部分加红利年金算,不同年龄预估能领的钱是这样的:

-

60岁:预估每年领取74299元;

-

70岁:预估每年领取87310元;

-

80岁:预估每年领取102754元;

-

90岁:预估每年领取122177元;

不光能按期领钱,这款养老年金在90岁之前都有现金价值,要是中途急用钱,也能退保把全部现价一次性取出来。具体收益情况可以看看这些数据:

-

70岁时,预估累计已经领了887109元,账户里还剩958150元,领的钱加剩下的价值一共1845259元,预期复利IRR是2.68%,相当于平均年化单利3.65%;

-

80岁时,预估累计领了1842778元,账户剩余644974元,合计2487752元,预期复利IRR达3.32%,相当于年化单利5.21%;

-

90岁时,预估累计领了2972473元,账户剩余413021元,合计3385494元,复利IRR是3.90%,相当于年化单利7.12%;

而且这家公司是中外合资的,中方股东有千亿资产的实力,外方股东也是百年老牌险企,之前的红利数据一直表现得很亮眼。

说到底,养老不只是选个住处,更得把经济来源规划明白。保底的钱能顾好基本生活,分红的钱能让日子过得更滋润,这样老了才能活得踏实又从容。

04

迈向从容的晚年

老人的这些难处,得靠社会多关注,也得咱们自己主动行动。

从非得守着家里,到慢慢接受养老院;从光靠子女,到自己提前规划,每一步都得更新想法,也得做好经济上的准备。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!