达尔文这个IP在重疾界一直是 高性价比 的代名词,以往达尔文系列只专注成人重疾险,这次达尔文的风终于吹到少儿重疾险这里了。 这款 少儿重疾险 达尔文12号宝贝计划真的是开创了少儿重疾

达尔文这个IP在重疾界一直是“高性价比”的代名词,以往达尔文系列只专注成人重疾险,这次达尔文的风终于吹到少儿重疾险这里了。

这款少儿重疾险达尔文12号宝贝计划真的是开创了少儿重疾险的先河,买重疾险谁不希望既要...又要...还要...,以往有这种要求,都会被认为异想天开;

但这次达尔文12号宝贝计划全都到了:“不但保的全,而且理赔宽松,且给钱多”,真的,从此把少儿重疾重疾险卷到尽头了。

别的少儿重疾险能保的,达尔文12号都能保,但其他重疾险不能保的,其依然可以保:

比如,这几项突破性责任更是奠定了达尔文12号少儿重疾顶流位置。

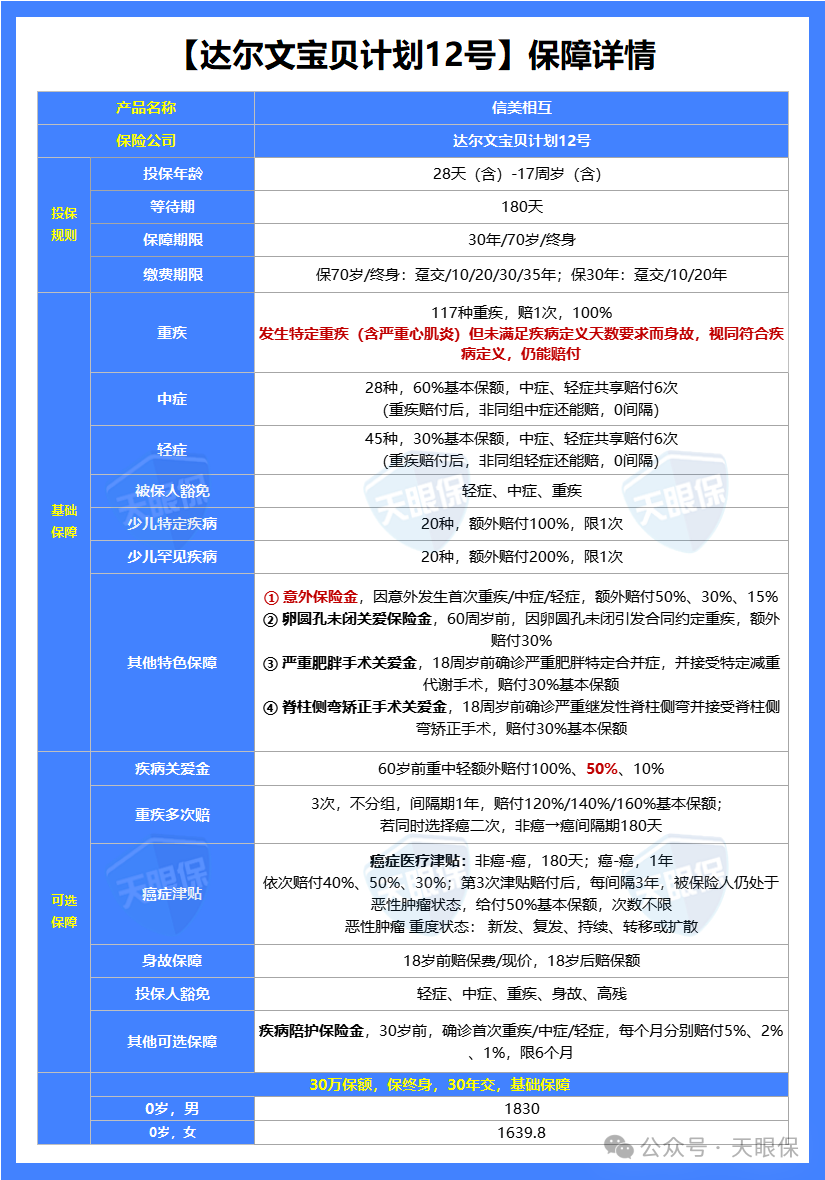

突破一:打破行业传统疾病定义,未满足部分重疾定义的时间要求身故也能赔;

突破二:打破行业统一责任免除,先天性疾病(遗传、畸形、染色体变异)导致重疾也能赔;

突破四:行业首创,孩子生病中断工作,每月稳稳领取工资补贴。老规矩,还是先看保障详情:

达尔文12号宝贝计划,能在一众少儿重疾险中脱颖而出,除了基础责任优秀外,更是因为下面几项突破性责任。

得益于其多项创新责任,真的解决了传统少儿重疾险中的一些常见痛点:

目前,不论是医疗险还是重疾险对先天性疾病基本都是“一刀切免责”——只要与先天性疾病相关,一律不赔。 你可以翻一下,你之前买的所有保险,在免责条款中一定有这一项:

要知道,部分先天性疾病在出生后症状并不明显,几年甚至几十年后才会因疾病等原因诊断出来,让投保人对这类风险无法防范。

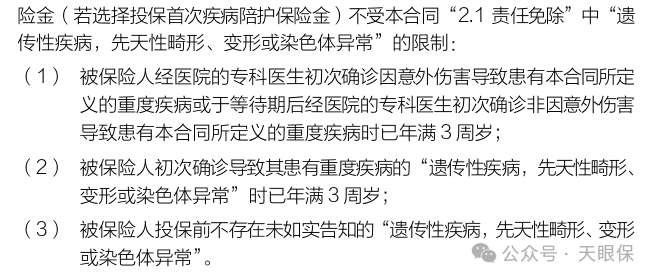

而信美人寿达尔文宝贝计划 12 号优化了条款:只要满足一定条件,3岁以后确诊先天性疾病导致的重疾,也可以理赔:

这个升级比较稀缺,如果第一次重疾是在3岁后;且被发现先天性疾病也是在3岁之后;且投保前并没有发现,后期都是可以赔付的。

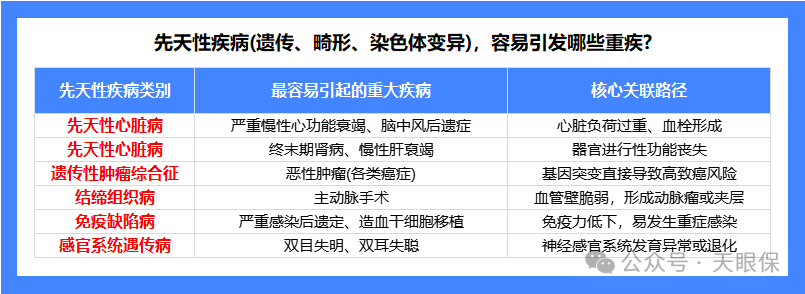

不仅先天性畸形或变形可以赔,遗传性疾病和染色体异常也可以赔。千寻把一些先天性疾病容易引起的疾病列举出来了:

很多先天性问题就像一颗‘定时炸弹’,其引线很长,可能在学龄期、青春 期甚至成年后才被引爆。

例如:常见的先天性心脏病,有“代偿期” 为何不易发现: 并非所有先心病都有紫绀(发紫)或严重症状。 一些缺陷 如小型室间隔缺损(VSD)、轻度主动脉缩窄等,心脏通过代偿机制可能在 幼儿期无明显表现。

孩子可以正常玩耍,只是可能“体力稍差”或“长得瘦 小”,家长常认为是体质问题。但心脏负荷逐年加重,可能在学龄期后才出 现心功能不全。

”我们之所以强调保障要覆盖先天性疾病,正是因为这些风险,隐匿性强、 进展缓慢,早期可能不易被发现“,因此,一份承保先天性疾病的保险,是 为孩子未来几十年可能出现的、最难以预料的风险提供的‘终极安全网’。

买保险就是买合同,合同条款的宽松度,直接决定了理赔的难易程度

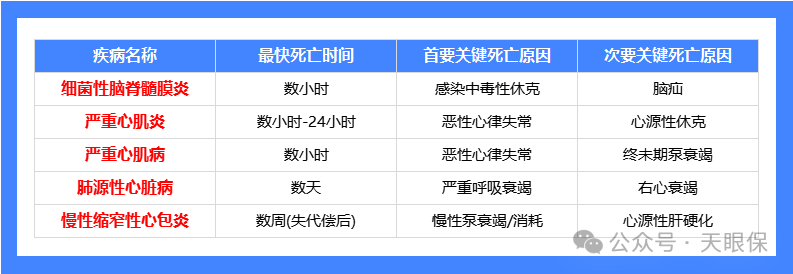

第二种是实施手术后赔付,比如移植手术,冠状动脉搭桥术;

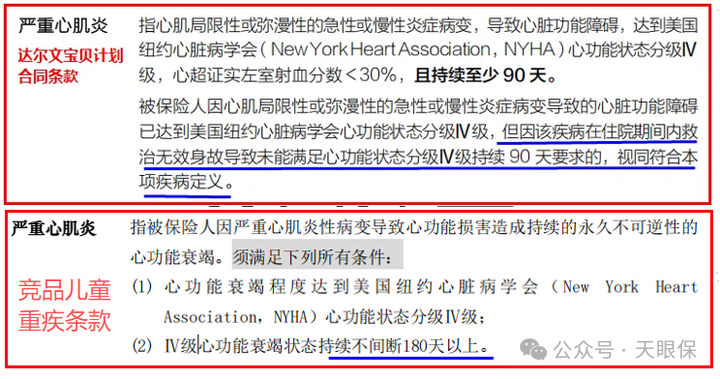

第三种是达到某种状态后赔付,比如严重心肌炎理赔的条件之一往往是要求“状态”持续不间断90天或是180天以上。

而第三种情况,经常会引起一些争议,因为一些疾病会快速致人死亡,这种时候,无法“达到要求的持续天数和状态”

而达尔文12号宝贝计划,它取消了5大重大疾病的天数限制。 以严重心肌炎为例,它的条款是这么规定的:

状态持续的要求降低到了90天,但如果因为住院期间救治无效身故,状态未持续90天的,视同符合本项疾病定义。

如果不取消天数限制,因为严重心肌炎引起的突发死亡,按照以前的条款,是无法作为重疾来理赔的;

今年有一个理赔案例,一位3岁的小朋友,因流感不幸诱发心肌炎,确诊仅几个小时就离开了人世。 保司理赔的逻辑就是我上面写的那样,按照身故赔付已交保费。最后在律师、舆论与司法压力下,保司通融赔付了50万保额。

很多人说,那是他没有给孩子附加身故责任,但是友邦的重疾险是自带身故责任的,但为什么会出现拒赔事件呢?

因为所有重疾险都明文规定,无论你是否附加身故责任,若儿童未满18岁以前,身故理赔需要遵循国家的规定。而儿童重疾险往往约定18岁以前的身故理赔为已交保费。

保司按照条款进行理赔的逻辑,看起来似乎没有问题,但机械执行条款,从情理上,让人无法接受。如果疾病的定义不发生变化,确实容易引起纠纷。

现在,达尔文12号宝贝计划对这样的情况用条款的方式予以明确,是一个大突破。

我们都知道,癌症是发病率最高的病种,光它的理赔率就占了所有重疾的70%左右。

如果预算充足的话,这一项是非常实用的附加项,特别是小孩子一辈子很长,加上现在癌症治愈率越来越高,当然治愈率高也意味着后期复发的概率很高,能附加上癌症无限赔会更加安心,万一发生了重疾可以不用担心后续持续治疗的花费。

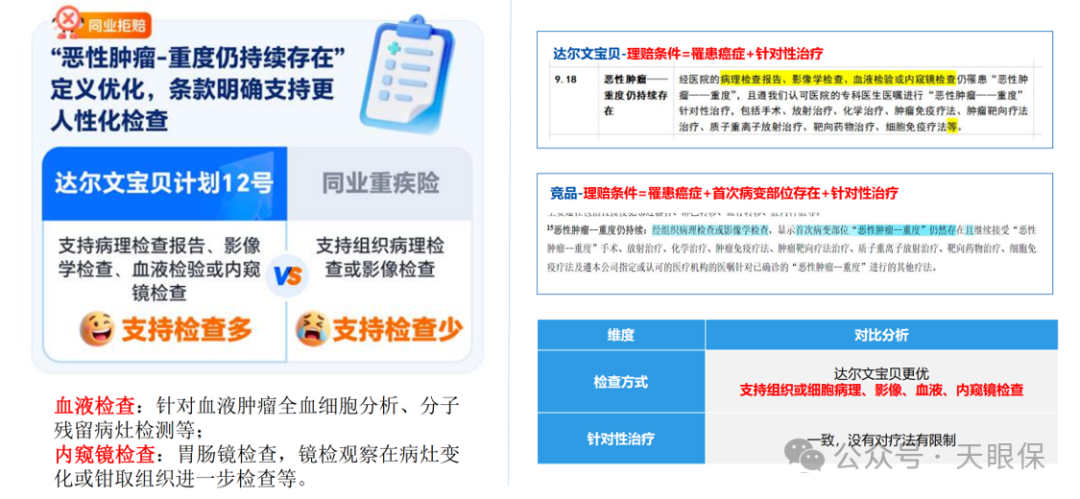

但是,癌症无限赔想要拿到这笔钱,需要满足癌症的持续、转移、扩散、新发、复发,其中的一种。

而以往癌症持续想要获得赔付,必须对首次病变的部位进行组织病理检查或影像学检查。

而很多癌症首次治疗后没有必要进行二次手术,又从哪里来组织病理检查呢?也不能为了理赔癌症的持续,强行再动一次刀子吧。

而达尔文宝贝计划对于这一点就比较宽松,支持的检查也很多,“病理检查报告、影像学检查、血液检验、内窥镜检查”其中的任意一种就可以,只要能证明癌症持续且正在治疗就能赔。

孩子生病,父母至少有一个人需要全职陪护,工作肯定会受影响,有了这个陪护金,每个月可以额外给一笔补贴金,连续给6个月,有效减轻父母因为孩子生病,精神和经济的双重压力。

举个例子,0岁男宝,投保50万保额的重疾险,得了重疾以后,父母每个月可以获得50万*5%=2.5万的补贴,连续补贴6个月,合计15万元。

重点是价格便宜,每年仅需34元,一顿饭钱就能让父母有底气在孩子最需要陪伴的时候,暂时卸下经济重担全力陪伴~

①卵圆孔未闭,好买又好赔:卵圆孔未闭在新生儿中发生率高达75%~80%,多数能在2岁前自然闭合。但若未闭合,可能引发脑卒中、心梗等重疾。

达尔文宝贝计划12号对≤3mm的卵圆孔未闭,智能核保有机会标体承保。

若60岁前因卵圆孔未闭导致重疾,还能额外赔付30%基本保额,要知道卵圆孔未闭导致的重疾,别的重疾险会因为先天性疾病免责条款而拒赔还能额外赔付30%保额。

②意外触发重疾赔付更高:对于意外导致的重疾/中症/轻症,分别额外给付50%/30%/10%;

很多人觉得重疾险和意外险没有多大关系,那你就错了,比如火灾爆炸可能导致烧伤,烧伤程度达到III度,面积达到全身10%,属于轻症;烧伤面积达到15%,属于中症;烧伤面积达到20%或以上,就属于重疾了,还有意外导致的失明,失聪或是肢体缺失或是开颅手术等,都是属于重疾的。

④价格具有绝对优势:无论买什么,没有人不关心价格,买保险也一样,

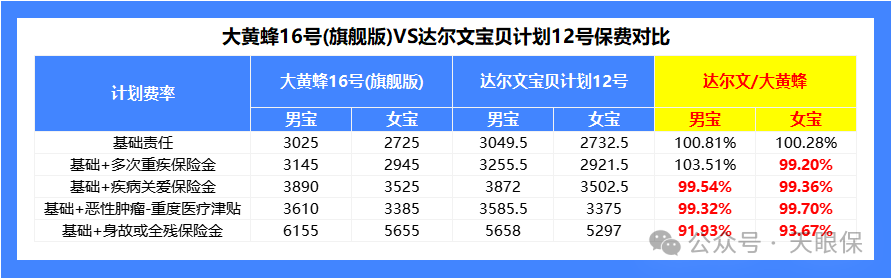

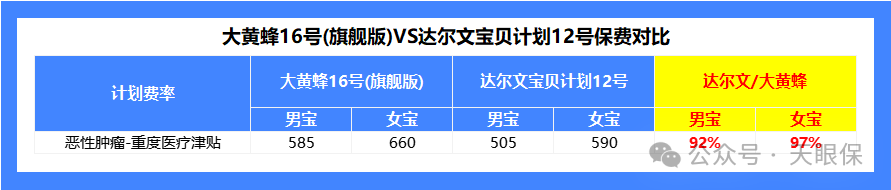

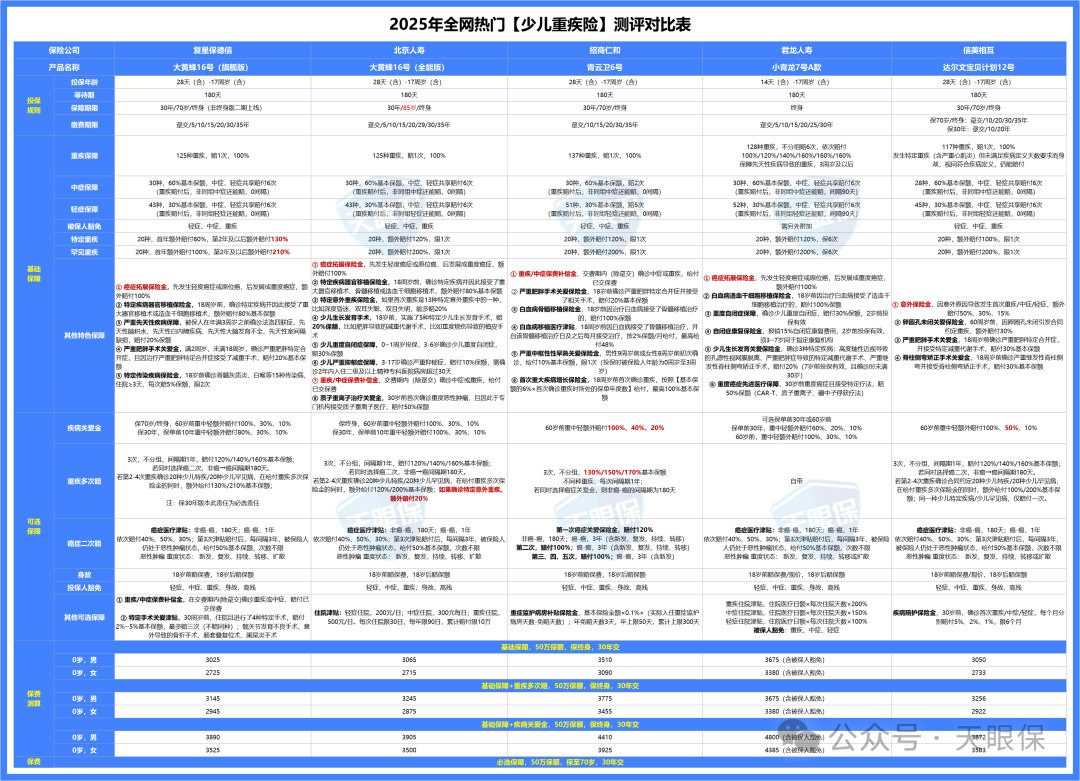

千寻拿目前行业呼声最高的大黄蜂16号,与达尔文宝贝计划12号做个对比: 0周岁,保终身,30年交,保终身:

达尔文也更加便宜,但是达尔文的癌症持续的条款,却比大黄蜂更加优秀。

大黄蜂 16 号旗舰版:

高性价比实用派,预算有限也能保全面

专为普通家庭设计,价格亲民但保障不缩水,是 “花小钱办大事” 的典范。

新增少儿特定传染病保障:18 岁前因登革热、肺结核、细菌性和阿米巴性痢疾等疾病住院超过 3 天,可赔付 5% 保额,覆盖日常易忽视的健康风险。

先天性疾病保障也做了升级:相比旧版,新增先天性大脑发育不全、先天性室间隔缺损 2 种疾病保障,孩子 3 岁前确诊合同约定的 5 种先天性疾病,可赔 20% 保额,且合同继续有效 —— 即便孩子有先天健康问题,后续保障也不中断。

另外,30 岁前因阑尾炎、骨折等常见情况做手术,还能领取 2%-5% 保额的 “特定手术关爱金”,缓解小额医疗支出压力。

适合家庭:预算紧张,但想全面覆盖先天病、传染病、日常小病风险的家庭。

如果说旗舰版是 “实用派”,那全能版就是 “六边形战士”—— 在大黄蜂 15 号全能版基础上全面升级,保障更厚、杠杆更高。

其核心亮点是 “保费返还”:缴费期内确诊重疾或中症,除了赔付基本保额,还能返还已交保费,相当于 “没花钱就获得了保障”,安全感拉满。

癌症保障也堪称顶配:若先确诊轻症或原位癌,后续再确诊癌症,可多赔 100% 保额;30 岁前确诊癌症并接受质子重离子治疗,额外赔 50% 保额,覆盖从前期筛查到高端治疗的全流程。

更难得的是,它将自闭症、严重抑郁症、少儿生长发育相关手术等纳入保障,甚至包含 “特定意外重疾金”,无论是生理疾病还是心理问题、意外风险,都能覆盖,真正实现 “一站式保障”。

适合家庭:预算充足,追求 “保障无死角”,希望一步到位解决孩子长期健康风险的家庭。

由招商仁和承保,背靠大公司,保障全面且稳定,给家长十足安心。

其核心亮点在于 “保额递增”:若孩子 18 岁前确诊重疾,保额每年按 6% 单利增长,最高可额外多赔 100% 保额 —— 相当于一次出险能拿双倍赔偿,轻松对抗通胀带来的保障缩水问题。

更贴心的是,它是全国首款涵盖严重中枢性性早熟保障的少儿重疾险:男孩 9 岁前、女孩 8 岁前确诊该疾病,可直接赔付 10% 保额,填补了市场空白。

针对白血病,保障也很周全:18 岁前接受骨髓移植手术,不仅能一次性获赔 100% 保额,术后每月还能领取 2% 保额的医疗补贴,累计最高可赔 48% 保额,为长期治疗提供持续资金支持。

适合家庭:看重大公司品牌、追求长期稳定保障,且希望保额随时间增长的家庭。

这款产品主打 “多次赔付 + 全面抗癌”,像 “护娃猛龙” 一样,应对多次患病风险更从容。

它是不分组多次赔付重疾险:重疾、特疾、罕见病均可赔付 6 次,赔付比例从 100% 逐步递增至 160%,且无 “三同限制”(多数产品要求 “同一原因、同一器官、同一事故” 导致的疾病不重复赔),真正实现 “一次投保,多次守护”。

针对儿童高发的白血病,保障力度拉满:首次确诊白血病,直接赔付 220% 保额(基础 100%+ 少儿特疾额外 120%);若后续接受造血干细胞移植,还能再额外赔 100% 保额,救命钱一步到位。

此外,它还自带 “癌症重度先进医疗保险金”:30 岁前确诊癌症并接受 CAR-T 等先进疗法,可额外赔 50% 保额;针对 7 周岁前、已满 3 周岁的自闭症患儿,不仅确诊能赔 30% 保额,在指定机构康复还能领取康复金,细节满满。

适合家庭:特别担心癌症、白血病、自闭症等风险,或希望应对 “多次患病” 可能性的家庭。

很多家长因孩子有卵圆孔未闭、早产、高热惊厥等问题,投保时屡屡被拒 —— 这款产品就是为这类宝宝量身打造的。

仅询问近 1 年的健康状况;若孩子卵圆孔未闭直径≤3mm,有机会正常投保,还能享受额外赔付;早产儿、有高热惊厥史的孩子,也可尝试智能核保,投保门槛大幅降低。

价格也很有优势,在 5 款产品中属于亲民梯队,预算有限的家庭也能轻松承担。同时,它对 “意外导致的轻中重症” 无年龄限制,均可额外赔付,特别适合活泼好动的孩子。

理赔门槛也更低:比如严重心肌炎等疾病,即便孩子未满 90 天身故也能赔付;癌症确诊方式更灵活,更容易达到理赔条件。

目前还有限时福利:7-17 岁孩子免体检保额可达 100 万,上线前 3 个月,0-6 岁宝宝免体检保额放宽至 70 万,投保更便捷。

适合家庭:预算有限,孩子有轻微健康异常(如卵圆孔未闭、早产),担心投保被拒,或希望理赔更顺畅的家庭。

第一、核保宽松,对早产、低体重、卵圆孔未闭等儿童常见情况更友好;

第二、理赔条款更人性化,先天性疾病满3岁后可赔,部分重疾取消180天限制;

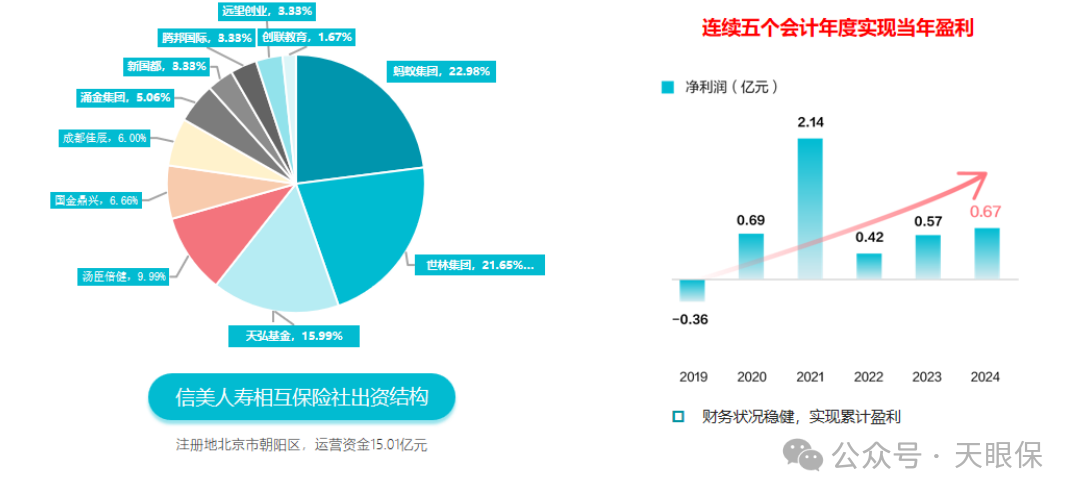

如果非要挑出点缺点,可能就是大家对这款产品承保的公司比较陌生承保公司是信美人寿,成立于2017年5月5日,运营资金15.01亿元,由蚂蚁集团、世林集团、天弘基金、涌金集团、汤臣倍健等11家企业共同出资成立。

如果对公司有比较高的要求,追求知名中大型保险公司的话,就可以再看看别的产品。

但如果你追求极致性价比,那达尔文12号这款产品绝对是你的不二之选,设计上非常有特色和创新,条款也非常有诚意,不论是从投保门槛、理赔条件,还是特色责任来看,都值得重点关注。

特别是对先天性疾病、遗传性疾病比较关注的宝妈,或者宝宝出生有早产、低体重、卵圆孔未闭的情况,可以重点关注这款产品。

微信客服

微信客服