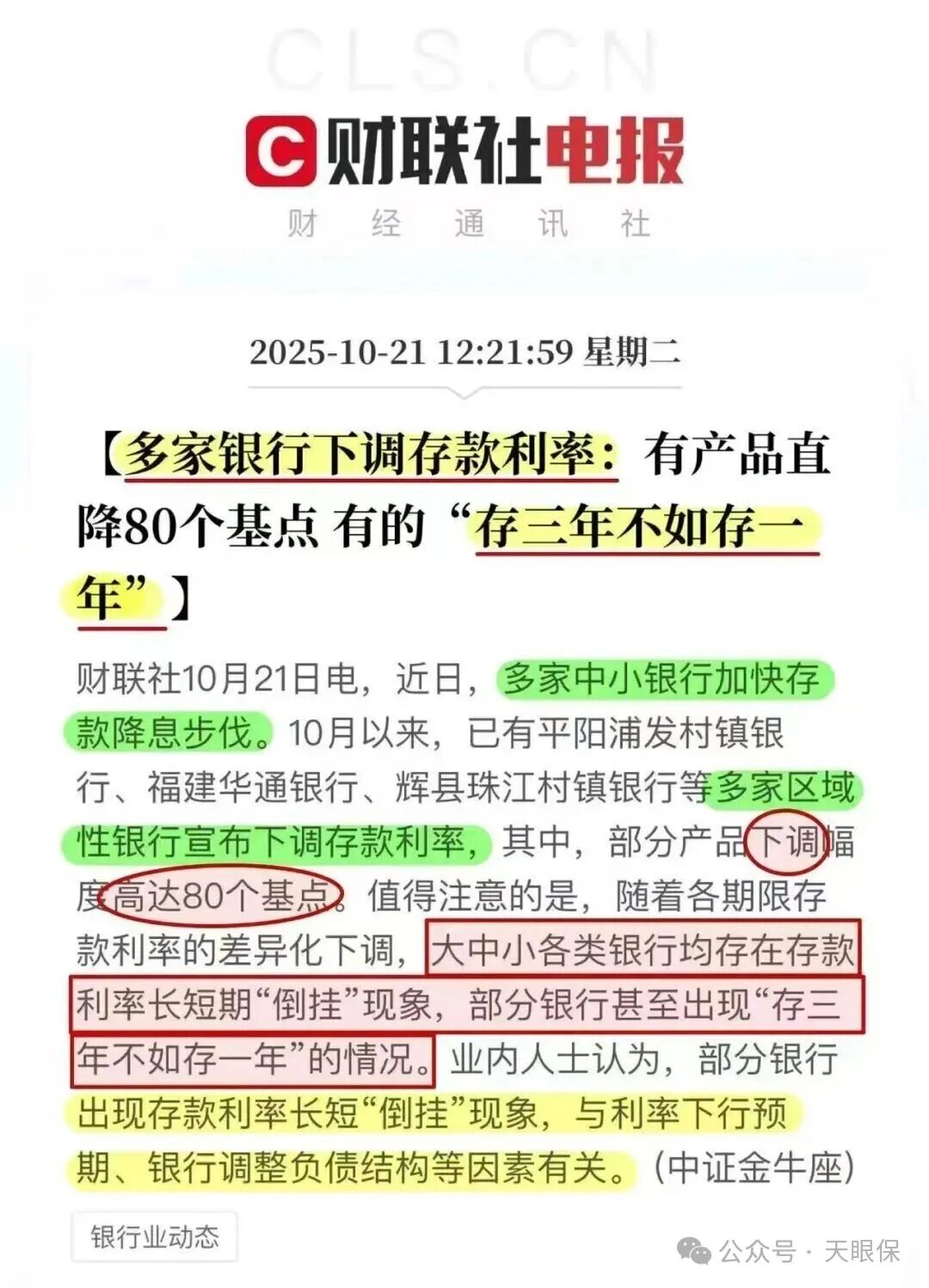

你是否也有过这样的体验:去银行转存一笔到期存款,却发现利率又悄悄降了。 面对不断下行的利率,我们辛苦攒下的钱,仿佛在一点点缩水。 这种焦虑,60岁的刘大爷感受最深。 退休前给自己存了100万养老金,但是退休后发现居然钱放在哪都不合适,既担心利率一降再降,又嫌隔几年跑银行转存太麻烦。 直到他发现了一种存单的超绝平替 金多多1号快返年金, 能终身锁定收益

你是否也有过这样的体验:去银行转存一笔到期存款,却发现利率又悄悄降了。

面对不断下行的利率,我们辛苦攒下的钱,仿佛在一点点“缩水”。

退休前给自己存了100万养老金,但是退休后发现居然钱放在哪都不合适,既担心利率一降再降,又嫌隔几年跑银行转存太麻烦。

直到他发现了一种存单的超绝平替 —— 金多多1号快返年金,能终身锁定收益、无需打理,还能提供全方位养老等vip服务!

“挪储”新选择,究竟凭什么成为传统存款的“超绝替代品”?

而金多多1号的核心优势,在于用合同锁定了终身的、确定的利益。

金多多1号有两个计划可以选,计划一保至105周岁,现价更高;计划二保至100周岁,每年领的更多,两者都是满期领回保费。

以计划一 30 岁女生一次性投入 10 万为例,不用像定存那样记到期日、跑银行,

34 岁时保单价值就超过了 10 万,相当于 4 年就实现了 “回本 + 增值”:

从35岁开始,每年能保证领取 2140 元年金,活多久,领多久。

这相当于10万本金始终不动,每年稳定产生2.14%的“利息”,彻底对抗市场利率下行。

到了 105 岁,当初投入的 10 万本金还能一次性拿回来。

这期间,如果说临时有急用钱的情况,也完全不用担心,金多多1号支持减保取出一部份保单价值,而且规则宽松;

哪怕是一次性需要很大一笔钱来周转,也支持保单贷款,取用钱的灵活性完全不输大额存单!

保单90岁前现金价值一直高于本金,可以说完全不用担心本金缩水。

如果说确定的收益和稳固的安全感是「金多多1号」的骨架,那么它所附赠的全方位增值服务,则是让这份保单变得有温度、有弹性的血肉。

它比大额存单更有优势的地方,除了收益,就是把“省心”从财务管理延伸至健康、养老、出行的方方面面。

保单附赠的 7 级 19 项增值服务覆盖健康、出行与养老核心场景:

就医绿通提供全国专家预约、住院协调等支持,破解“看病难”;

异地租车服务让差旅出游更省心体面,这一点非常贴心,我们平常出远门最烦的就是没有交通工具,尤其节假日,各种费用都在翻倍涨,但是这个服务,不管是假期带家人出游,还是异地差旅,都能申请 3 天免租金的 C 级车使用,服务覆盖全国 282 个城市,不用自己找租车平台比价,也不用额外花租金,非常实用。

海港现在已构建起“乐养港湾”康养品牌,满足条件可锁定海港的高端养老社区权益,为品质晚年提前布局。居家养老权益可供投保人、被保人、及其配偶和子女共同享用,真正做到“一人投保,惠及全家”。

金多多1号由海港人寿承保,这是一家注册资本金高达 150 亿元的国有保险公司。

海港人寿是一家由深圳市国资委实际控股,并得到财政部、广东省财政厅、重庆市国资委等共同参股的“国家队”险企。

目前海港人寿在全国范围内设立了 9 家省级分公司,80 多家分支机构。

其稳健经营和长期兑付能力,为保单的长期安全性提供了终极保障。

选择它,不仅是选择一份金融产品,更是选择与国家信用背书的稳健机构共同规划未来。

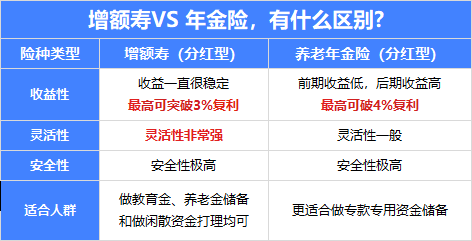

金多多1号则打破了这种僵局,实现了“长期增值”与“中期灵活”的平衡。

但是,都是快返年金,为何金多多1号是快返年金中的天花板呢?

我们直接看数据,还是以30岁女性,趸交 10 万来看:

计划一,每年领 2140 元,第30年累计领取+现价为 158901 元,现价最高,长期irr可达1.86%+;

计划二,每年领 2860 元,第30年累计领取+现价为 152599 元,领取金额更是遥遥领先!

回本时间也是最短的,仅需4年回本,资金使用效率显著提升,灵活性更强。

所以,如果想用快返年金存钱,又想要收益确定,综合来看,金多多1号综合实力堪称同类产品中的TOP1,是“挪储”朋友们名副其实的优选!

我们存钱,不仅仅只关心钱生钱,更关心钱能如何为人服务。

金多多1号就像一位懂你的生活合伙人,为不同的烦恼,提供了同样的安心。

给追求自由的丁克家庭——“我们靠自己,也能体面到老”

40岁的李女士和先生收入不错,选择了丁克。但是享受当下自由的同时,他们却也难免思虑未来:

没有孩子作为后盾,退休后漫长的几十年,单靠储蓄够吗?万一遇到变故,底气从何而来?

所以,他们决定每年拿出收入的 20 万,存 5 年共 100 万,从第 5 年开始,每年领 19760 元:

这笔每年雷打不动的现金流,就相当于一份生活补贴,退休前用来旅行、或者健康管理都可以;退休后,这笔钱就刚好成为了养老钱的补充,实现“无痛自己养自己”,弥补无子女的经济支持空白,让生活品质始终在线。

保单里始终留存的本金(现金价值),是应对突发状况的备用金。而附带的高端养老社区权益,则提前为他们锁定了老年的朋友圈和品质生活,真正实现了“养老不靠子女,靠规划”。

给想“提前退休”的奋斗者——“躺平”不是梦,缺的是一份被动收入

每天都哭喊着:“什么时候才能不上班?”,但一想到失去月薪等于脱产就心慌。光有存款,没有活水,谁敢真的“躺平”?

以40岁男性,一次性缴20万为例,我们来看看每个月有多少生活费:

45岁开始,每个月能领 4300 元,基本上二、三线城市生活肯定没问题。

现在的年轻人负荷严重,而它提供的是一种“收入转型”的平滑路径。

不必在“拼命工作”和“彻底归零”间二选一,可以支持我们更从容地探索慢生活,人生的主动权,真正回到了自己手里。

给“上有老下有小”的夹心层——一笔钱,温暖三代人

曹女士是家里的顶梁柱,中年人压力大不是说说而已,父母养老、孩子教育、日常开销,常常觉得钱不够用。

她直接选择一次性投入100万,希望这笔钱可以承上启下,发挥作用:

45岁起,每年可以领到 21500 元,一边贴补了父母的养老生活,一边缓解了小家庭的日常压力。钱不多,但这份心意和支撑,让一家人更有力地走在一起。

经济上有了支撑不说,保单还附带了就医绿通、居家养老等服务,小病小痛有的时候视频问诊就能解决问题,也不用请假陪父母去医院,影响工作,直接惠及父母,为全家人的健康保驾护航。

所以,这不再是冷冰冰的投资,而是充满温情的家庭资产规划。

总而言之,我们储蓄,不仅仅是要盯着变多的数字,更是要想清楚我们真正需要的是什么,然后通过规划,解决我们面对的问题。

现代人的焦虑,不只是钱多钱少,更是对未来不确定性的担忧。

传统存款无法同时满足“收益稳、手续省、有服务”的现代需求。

-

-

它比理财更安心:利益写入合同,白纸黑字,明明白白。

-

它比工具更温暖:通过稳定的终身现金流和实用服务,切实地规划并提升了生活品质。

金多多1号年金刚好通过一份确定的契约,把今天的投入,变成了明天稳稳的幸福,无论是为了自由的梦想,还是家庭的责任,它都让你走得更稳、更从容。

微信客服

微信客服