微信客服

微信客服

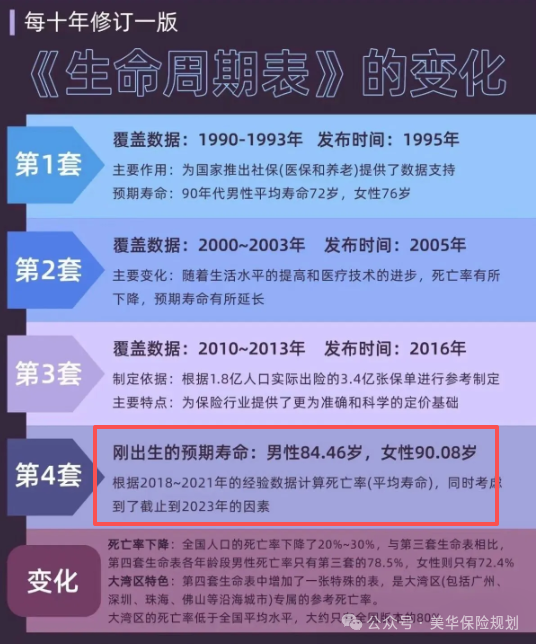

第四套生命表2026年启用!对普通人有什么影响,哪些保险产品会涨价?

10 月 29 日金融监管总局官宣,每十年更新一次的‘保险定价账本’—— 第四套生命表,2026 年 1 月 1 日正式启用!

现在 0 岁男性预期寿命已达 85 岁、女性 89 岁,我们的寿命越来越长了。

“可寿命变长的背后”

保险市场却可能要变天:

定期寿险、终身寿险可能降价,养老年金险却大概率涨价,不少人纠结现在买保险还是等新规。

“第四套生命表到底怎么影响我们的钱包?不同保险该怎么选才划算?”

今天就把影响讲明白,如果你目前要给家人和自己配置的话,这篇行业大解读,不要错过了!!

1、什么是第四套生命表?

每十年更新一次的“保险定价账本”

从1996年第一套到现在,我们的预期寿命已经多了10岁,以前0岁男能活79.7岁,现在能活85岁,女的更到89岁——活得久是好事;

什么是生命周期表呢?

人身保险业经验生命表是反映一个国家或地区人口生存、死亡概率的统计工具,是保险公司设计寿险、年金险等产品费率、计算准备金的核心依据。

2、有什么变化?

所以第一个变化,死亡率平均降了20%。

尤其是青少年,死亡率改善最明显,这背后是儿童医疗体系越来越完善;

连经济欠发达地区的保险人群死亡率都降了,这可是脱贫攻坚、乡村振兴的实在成果。

对保险公司来说,赔出去的钱少了,对我们来说,以身故为赔付条件的保险,自然能更便宜。

第二个变化,预期寿命多了10岁 。

对比第一套生命表,现在0岁出生的孩子,能比30年前的人多活近十年。

可长寿也是“双刃剑”:对领年金的人来说,能多领几年钱是福气;

但对保险公司来说,要多付十年的钱,成本上去了,保费自然要涨。

第三个变化,新增了“单一生命体表” 。以前生命表按保单算,现在按个人算,能分地域、分人群看死亡率——比如北方人和南方人、健康人群和慢病人群的差异,

以后可能会有更精准的产品,比如给高血压人群定制的寿险,给乡村居民的专属年金险,这才是真的“千人千价”。

对普通人有什么影响?

最让普通人关心的,还是自己要买的保险到底会变贵还是变便宜。

其实答案很明确:看你的保险是“死了赔钱”还是“活着领钱”。

先说说能省钱的保险:

定期寿险、纯保障型终身寿险。

这类保险是“人死了才赔”,死亡率降了,保险公司赔付概率低了,保费自然会降。

但也有人担心“便宜没好货”,其实完全不用——保障内容写在条款里,生命表只影响价格,不影响“赔不赔”,该赔100万还是100万。

再说说要多花钱的保险:养老年金险、重疾险

这类保险是“活着就能领钱”,活得越久领得越多。

现在预期寿命多了2岁,保险公司要多付2年的钱,成本自然涨了。

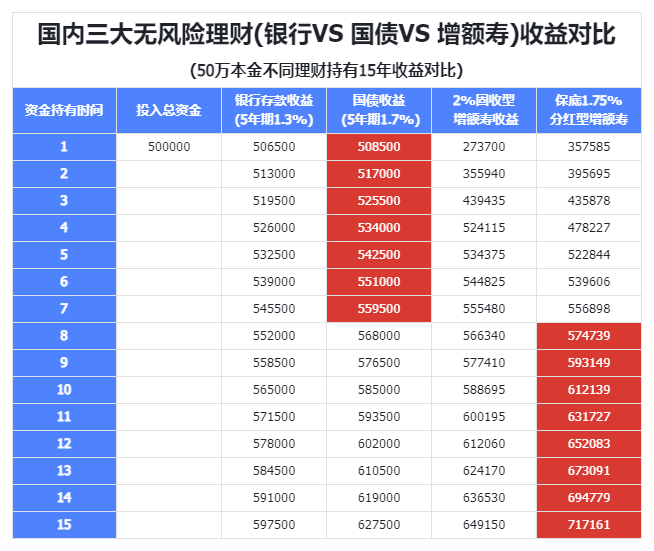

比如50岁女性买养老年金险,每年交5万、交10年,现在55岁起每年能领3.5万;

如果明年买,同样的预算,可能每年只能领3.2万,20年下来就少领6万,够多买一套养老社区的入住资格了。

这也是最近很多人赶“旧产品末班车”的原因。

还有两类保险影响不大:

增额终身寿险和一年期医疗险。增额终身寿险侧重现金价值增长,死亡率对它影响很小;

一年期医疗险每年定价,生命表的长期变化对短期保费几乎没影响,不用跟着瞎焦虑。

现在该怎么选?给3类人的实用建议

面对第四套生命表,最纠结的就是“现在买还是等明年”。

其实没有绝对答案,关键看你买什么、要什么。

如果你想买定期寿险/纯保障型终身寿险:

建议等2026年。

现在的产品还是按第三套生命表定价,明年新表上线后,大概率会有更便宜的产品。

尤其是30-40岁的年轻人,保费基数低,降价后能省不少,没必要急着现在入手——除非你刚买房、刚有孩子,急需保障扛家庭责任,那保障比省几百块更重要。

如果你想买养老年金险/终身领取型年金险:

建议现在入手。

年金险的核心是“锁定终身现金流”,早买不仅能锁定当前的价格,还能让资金更早开始增值。

比如40岁买比50岁买,每年能多领近10%的钱,就算明年涨价幅度不大,早买的“时间收益”也能补回来。

而且年纪越大,投保越容易被拒,别等身体出问题了才想起买,那时可能连投保资格都没了。

如果你已经买了保险

:完全不用慌。旧保单的保费和保障都是按投保时的条款来的,不会因为新生命表而改变。比如你去年买的年金险,明年还是按约定的金额领钱;

去年买的定寿,也不会因为新表降价而让你多交钱——条款写死的事,没人能改。

结尾:生命表变了,但我们的需求没变

其实第四套生命表的本质,就是跟着我们的生活在调整——医疗好了,我们活得更久了,保险定价自然要跟上。

它不是“保险公司割韭菜的工具”,也不是“让所有人省钱的福利”,而是让保险更“实在”:该便宜的不多收,该贵的不隐瞒。

对年轻人来说,定寿降价是好事,能用更少的钱扛住家庭责任;对想规划养老的人来说,年金险涨价是提醒,别等成本更高了才行动。

毕竟保险从来不是“要不要买”的问题,而是“什么时候买、买什么”的问题。

2026年的保险市场会变,但我们对“好好活着、安稳老去”的需求不会变。

早弄明白自己要什么,比纠结那几百块保费更重要——毕竟,活得久,能安稳领钱,才是最大的福气,不是吗?

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!