微信客服

微信客服

分红增额终身寿险最大的坑是什么?看完不再是”冤大头“!

分红增额终身寿险,正成为理财市场上的新热点,也逐步进入大家的视野且被了解;

而其看似简单,实则暗藏认知门槛。很多人在选择时,都不自觉地陷入两种常见误区:

一是盲目认为“首选大公司”就万事大吉;

二是轻易被销售演示的“高收益”所迷惑。

如果你也曾为此犹豫不决,这篇文章正是为你而写!

这篇文章将直接拆解这两个最常见的“坑”,并在此基础上,为你筛选出当前市场上真正值得考虑的三款分红险产品,帮你做出明智决策。

废话不多说,我们直接来看:

本文主要内容:

-

分红险必知两大坑

-

分红险产品榜单

-

写在最后

一、

分红险必知两大“坑”

坑一:

首选大公司

很多消费者认为“大公司=安全=兑付能力强=分红实现率高”,你可能已经步入了第一个认知陷阱。

像平安、国寿、太平洋这些“保险巨头”大家会感觉更安心,但是大保险公司的分红险其实并不占优势;

首先品牌大,意味着运营成本极高,而这些成本,最终都要从产品的利润里出;钱就那么多一分,是先保证股东利润、覆盖运营成本,还是用来给你实现高分红?答案显而易见。

其次,它们客户量庞大,保费基数很大,所以在投资的时候,可能为了保持资金安全和追求高收益,采取更稳妥的分投资策略,所以导致投资收益率并不如中小公司高;

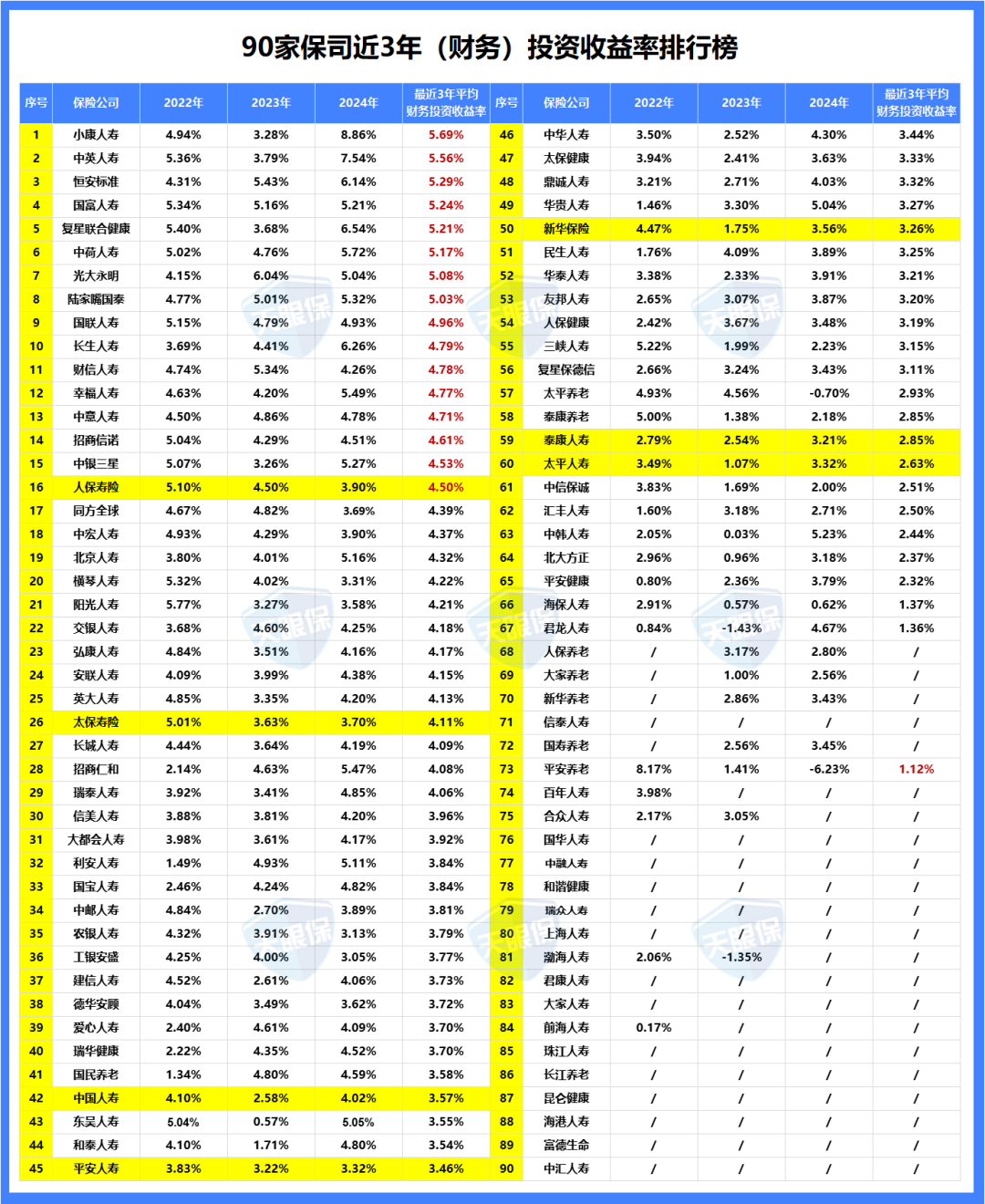

我们看一下这7家保司的投资收益率就可以直观的发现:

如上图,共统计了90家保司近3年的投资收益率,其中我们熟知的“老七家”表现最优秀的是人保寿险,平均投资收益率为4.5%;表现最差的为太平人寿,平均投资收益率为2.63%;整体表现都是远远低于前几名公司的水平!

投资低了,能给出的分红自然也高不到哪儿去,下面我们再来看一下,老七家的分红实现率表现:

可以看出,老七家保司中只有新华人寿、太平洋保险的分红实现率表现中规中矩,其他几家保司的平均分红实现率基本就是50%以下的。

分红实现率在50%,收益能不能跑赢固收增额都难说,即便长期持有后跑赢,也并没有给我们很大的“容错”空间,甚至买错,收益更是大打折扣。

所以,选择分红险,核心是选择分红能力,而非公司规模;毕竟,“大”不等于“强”,更不等于“对你大方”。

很多时候,一些“大公司”因为历史包袱重、运营成本高、利差损压力大,其分红险的实际回报率,特别是保底部分,反而可能低于产品设计更灵活的“中小”公司。

坑二:

演示收益高

在利率不断走低的大环境下,有很多朋友入手分红增额寿,都是被其较高的收益所吸引,这也是销售过程中最厉害的“迷魂汤”。

然而真相是,演示收益是画出来的饼,保证收益才是到你嘴的肉。那些演示收益高到离谱的产品,往往保证收益低得可怜。

这就好比老板给你画了个“年薪百万”的大饼,但合同里签的底薪却只有3000块。一旦经济下行,投资环境不佳,那画的饼可能直接缩水甚至为0,届时你能依靠的,只有底薪。

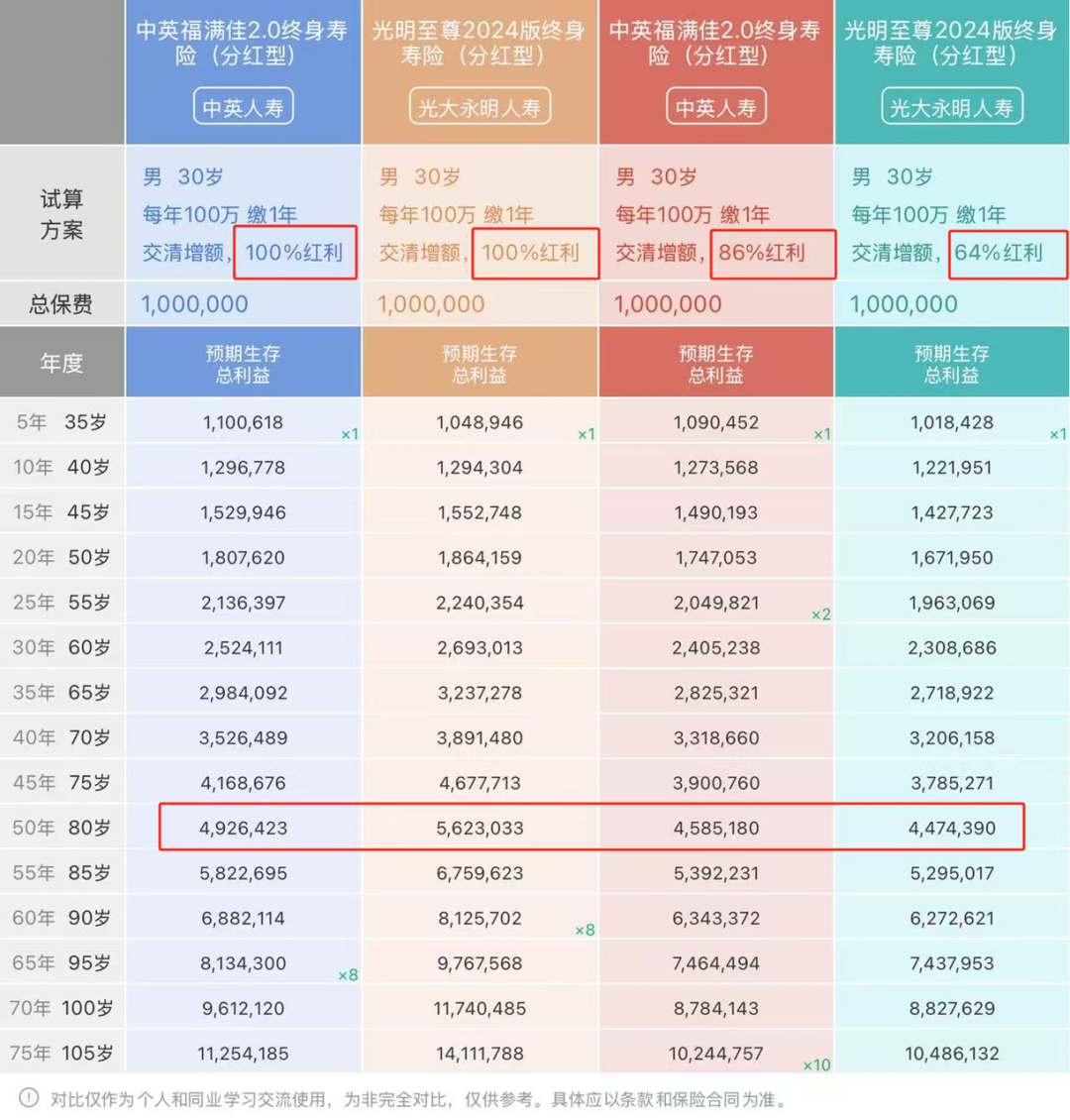

下面我就选两款分红型增额寿来举个例子,供大家参考:

如上图,在分红实现率为100%时,显然光明至尊2024的收益是远高于福满佳2.0,且在被保人80岁时,差额也是高达70万。

再以平均分红实现率来看,福满佳2.0收益逆袭,不同年龄段的收益都是比较高的。

根据上述对比的结果可以看出,在100%分红演示收益方面光明至尊2024>福满佳2.0;而在平均分红演示下,也就是更接近客户实际到手的收益是福满佳2.0>光明至尊2024。

如果你只了解了100%分红演示下就选择了高收益的产品,那收益可以说是打骨折了;同样在被保人80岁的前提下,光明至尊2024在100%分红实现率下收益是562万,而平均实现率下收益为447万,收益足足差了115万。

所以,我们需要格外注意:演示收益高并不代表真实的收益也高;还要从多方面综合考虑,如保司历年的分红实现率、保司的投资能力等等。

二、

分红险产品榜单

揭露陷阱,不是为了制造焦虑,而是为了擦亮眼睛。

既然知道了不能盲目迷信“大公司”和“高演示”,那我们该如何聪明地选?选哪款呢?

在挑选分红险,除了产品自身的收益性、灵活性外,我们还要去对比保险公司的股东背景、投资能力、经营能力、分红实现率。

0

1

中英福满佳C款

①收益表现优秀:以30岁女性,年交10万交5年,在平均分红实现率下;60岁时的现金价值就已经为118万,IRR高达3.124%;长期持有收益更高。

凭借着产品独有的特性,各个交期的均是分红险天花板,且完美满足了“既要”高保底“又高”高分红的需求。

②保司实力强,对于分红险来说保险公司可以说是非常重要的,而这家保司中外合资,双方股东背景也都是非常顶尖的龙头企业,在投资收益及偿付能力方面的表现也是很优秀的,属于产品+保司的双重利好。

③分红实现率高:2024年,突破限高的5家保险公司之一;2025年,现金红利56款,红利实现率平均值103.91%;终了红利1款,红利实现率123%;虽然今年的分红险的政策变宽松了,但其平均值都能达到100%以上,可见实力是非常优秀的。

0

2

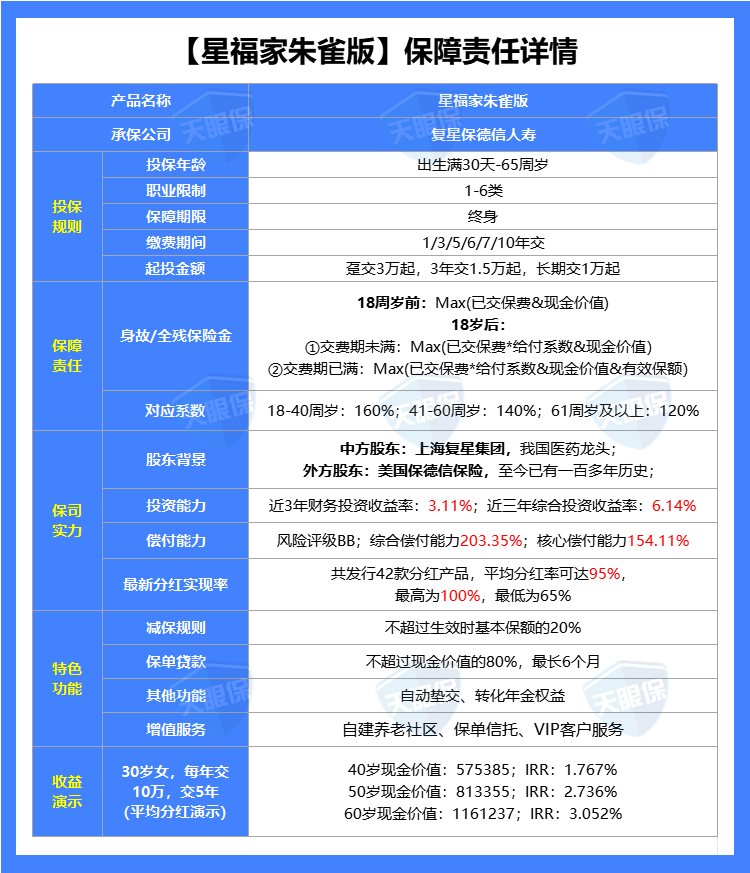

复星保德信星福家朱雀版

我们来看一看这款产品的优势如下:

①目前收益最高,星福家朱雀版的利率结构是1.75%/4.25%,采用高保底高演示的方式,当然其收益也是非常亮眼的,30岁女性交5年,每年交10万,到60岁时IRR就已经突破3%,而更长期持有红利演示收益更高,且各个交期的的收益表现也基本都稳定在榜首。

②保司实力强:中外合资的股东背景,中方股东上海复星集团是我国医药的龙头企业,外方股东保德信保险是美国“大到不能倒”的保险集团之一;而且其综合投资收益率是6.14%,在行业内这个投资能力也很强。

③分红实现率优秀:复星保德信披露了42款分红型产品的现金分红实现率,最高100%,最低65%,平均分红实现率高达95%;而且大部分产品的实现率均达到了100%,在分红方面还是很有保障的。

④增值服务:总保费≥30万,对接旅居;总保费≥150万,可以拿到星堡养老社区保证入住函;相比其他保司,比如泰康这些动辄几百万的入住门槛,复星星堡的养老社区门槛还算低的。除此外还有VIP的高端医疗服务。

综上可以看出,星福家朱雀版可以说是诚意拉满了;保底稳、长期收益潜力大,而且保险公司的实力表现也是非常优秀的,这让预期收益有实力支撑我们消费者也是非常放心的。所以,如果你用来规划10年以上的资金,比如孩子上大学的钱等,朱雀版真的可以重点考虑。

0

3

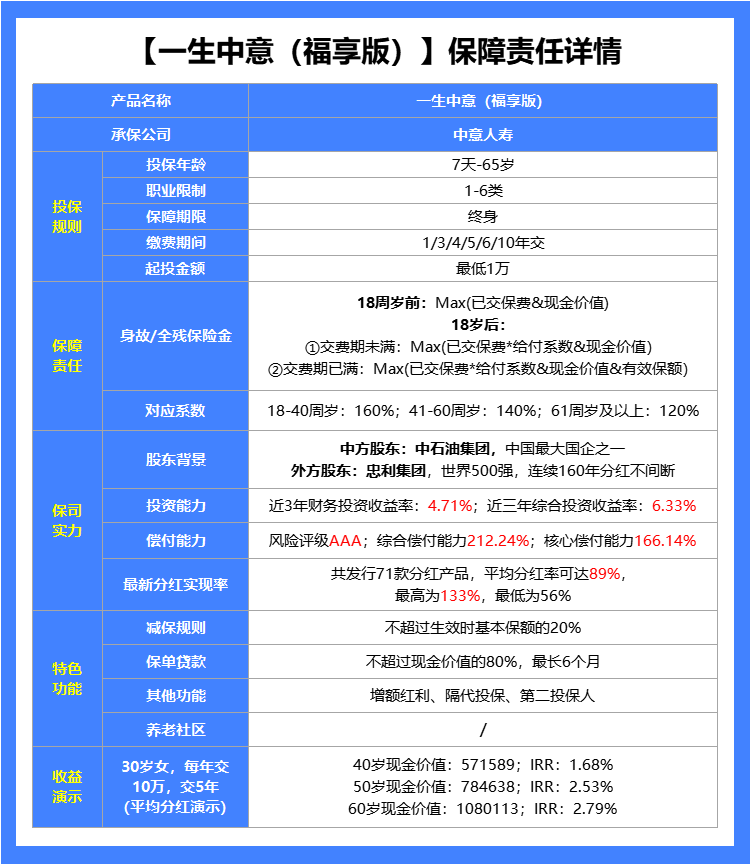

中意一生中意福享版

不论是中意人寿的综合表现,还是一生中意这个IP“必属精品”的称号,让一生中意福享版一经上市便受到众多关注,当然其实力也是非常优秀的;

这款产品优势如下:

① 收益表现天花板:这款产品采用低保低+高分红的收益组合,所以,在预期收益方面,可以说是非常优秀的,长期下来,IRR高达3.27%,属于市场头部梯队水平;甚至收益还能比一生中意尊享版略高。

②公司品牌实力强:中外合资背景而且两大头部股东均为世界500强,中方是中石油集团,在财富全球 500 强企业中高居第 4,妥妥的央企背景;意大利忠利保险也大有来头,根据 2025 年全球保险品牌价值 100 强榜单,意大利忠利保险位居第五。

③有独立资管公司:依托于股东背景,拥有诸多可持续发展的投资项目,且又有国际先进的管理经验,有自己独立的资管公司,不仅帮自己公司打理资金,也帮其他金融公司打理资金,属于业内头部资管公司,投资风格以稳健著称

④红利实现率表现佳:中意人寿去年预定利率上限2%的老产品,最新分红实现率全部≥100%;即便是在去年监管比较严格的前提下中意人寿大多产品也都在 70%-90% 之间,平均实现率83%左右,今年的分红实现率平均值更上一层楼高达89%,可以说分红的意愿超级强。

综上,一生中意福享版不仅是在产品本身的设定优秀,背后的保司也是非常的给力,给高收益分红提供了强有力的支撑,所以,如果你能接受分红险也相信中意人寿的能力,那这款高收益产品可以说是目前最优的选择了。

三、

写在最后

最后,你的决策水平,决定了你最终是“受益者”还是“买单者”。

产品的“坑”,本质上是“认知差”的变现。

当你盲目追随品牌、沉迷于演示收益的幻象、被热销的浪潮推着走时,你实际上是在为自己与真相之间的信息差距买单,这笔钱,我们称之为“认知税”。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!