蓝医保好医好药pro版也来了。 这下子,面对市面上几十款百万医疗险,任谁也看得眼花缭乱: 条款复杂,价格不一,健康告知还让人头疼身体健康时选择困难,有点小毛病又怕被直接拒保。 别

这下子,面对市面上几十款百万医疗险,任谁也看得眼花缭乱:

条款复杂,价格不一,健康告知还让人头疼——身体健康时选择困难,有点小毛病又怕被直接拒保。

别急,今天我把目前市场上主流的百万医疗险进行一次彻底梳理和深度评测,帮你一次性搞清楚:

无论你处于哪种状态,都能在这里找到清晰的答案和靠谱的选择思路。接下来,我们直接进入正题:

身体健康的朋友恭喜了,因为目前高性价比的产品任君挑选,没啥限制。

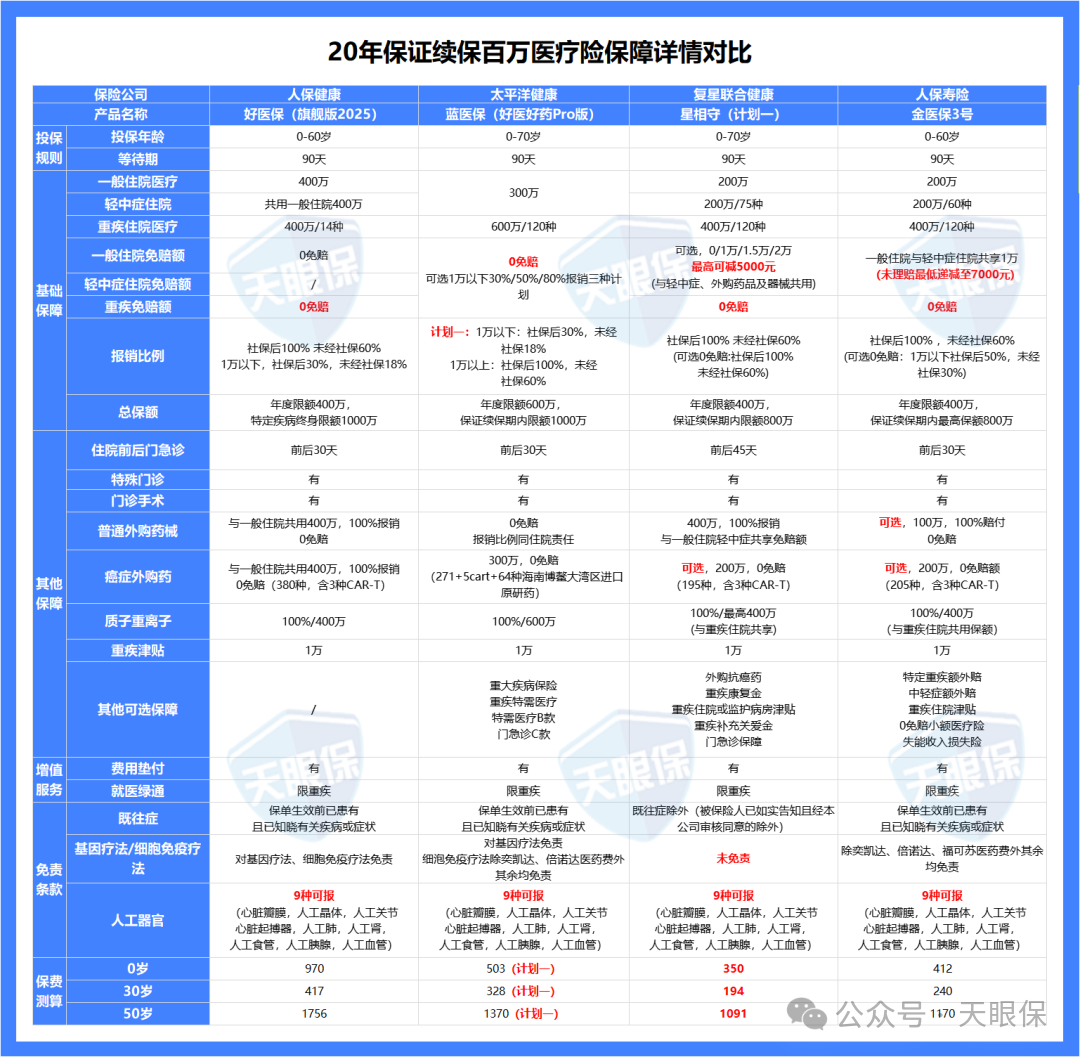

那我把市面上第一梯队的 4 款能保证续保 20 年的百万医疗险掰开揉碎讲清楚:

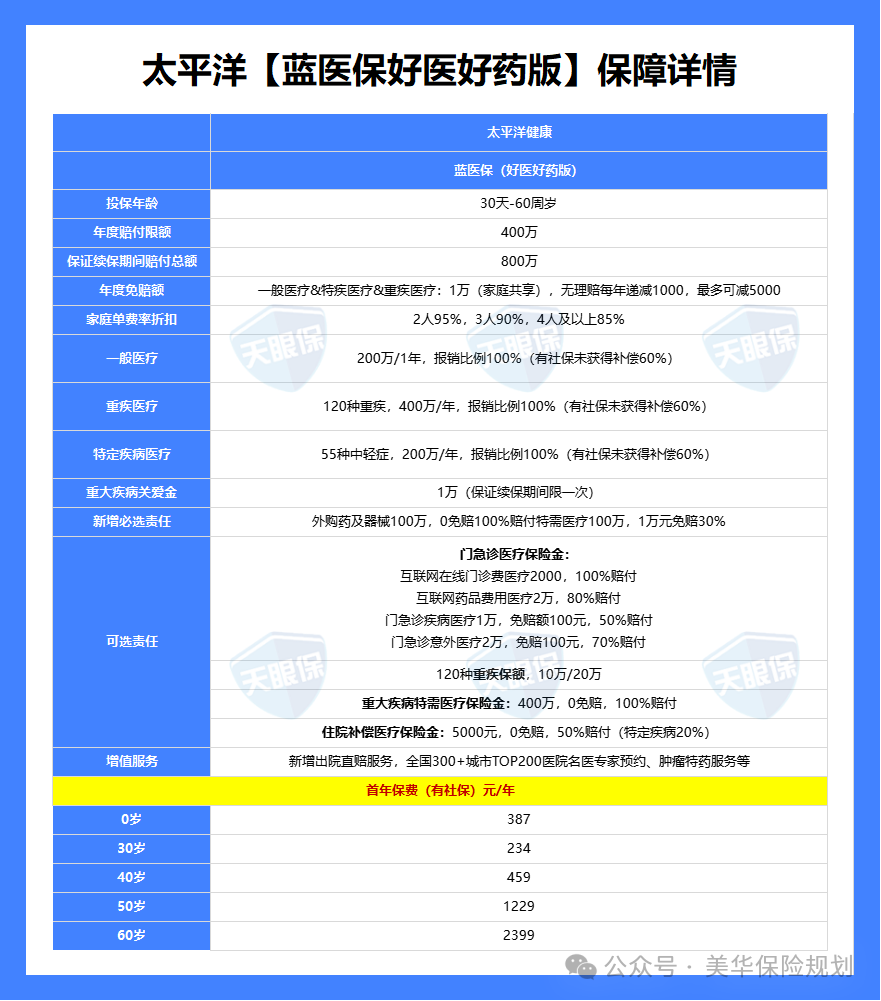

太平洋健康的蓝医保(好医好药pro版)、复星联合健康的星相守(计划一)、支付宝上的好医保(旗舰版2025)、人保寿险的金医保3号。

保证续保20年,意味着在这20年里,即使生病理赔过,或者产品停售了,保险公司也得让你继续投保这款产品,长期保障特别重要。

但是,好医保旗舰版2025在续保方面还有个“大招”:

针对最高发的癌症和11种心血管疾病,它把保证续保期限延长到了终身。

相当于在20年的顶级保障之外,又给最让人担心的疾病上了个终身保险,稳定性上加分不少。

简单说,免赔额就是需要你自己掏的钱,超过这个数保险才开始报销,当然是越低越好。

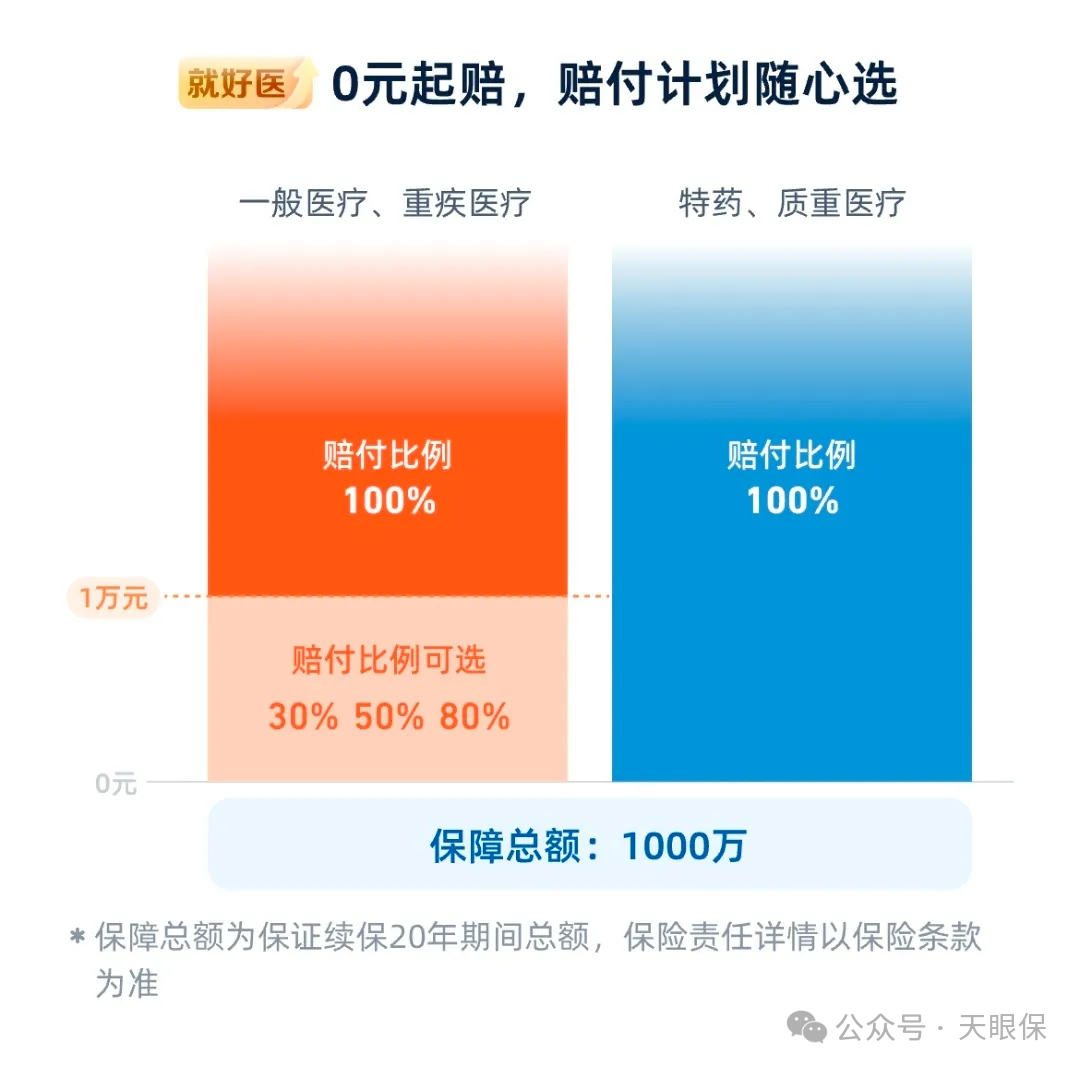

好医保直接是0免赔,但有个细节:1万元以内的费用报30%,超过1万的部分才100%报销;

蓝医保(好医好药pro版)同样做到0免赔,有三个计划可以选,分别对应1万元以内的费用按照30%/50%/80%三种报销比例。

其他2款可以通过附加选项做到“0免赔”,但报销方式不同:

这两款产品都有“无理赔优惠”,如果一年没报销,第二年免赔额会降1000元,最低能降到5000或7000元,对家庭投保来说还能共享免赔额,挺人性化的。

整体来看,免赔额方面,蓝医保的升级蛮有意义的,确实更全面了。

一般百万医疗险主要是针对公立医院普通部的就医费用报销。

如果希望住院时环境好点,比如住特需部、国际部,星相守的计划二可以直接满足,而且这个升级选项同样保证续保20年,很难得。

蓝医保好医好药pro版,除了二级及以上公立医院普通部, 质重医院也全放开,还对接186家私立医院,如果附加可选,可拓展特需部、国际部、VIP部。这还是非常惊喜的,考虑到很多地区的私立医院就医需求。

好医保旗舰版则是对癌症和心血管重疾开放特需部、国际部。

许多疗效好的抗癌药、特效药往往需要自费在外面的药房购买,这就凸显了“外购药保障”的重要性。

这四款产品,除了这些还包含普通的院外药械,这里我们都对比看看:

最省心的是金医保3号:它最大的优点是无论是否经过医保报销,都按100%赔付。

蓝医保的优势在于,升级到更多药品种类和 5 种Car-T+64种海南博鳌大湾区进口原研药,保额也增加到了300万,可以说确实做到了用好药无忧。

好医保在癌症特药方面的保障,随主险对癌症的责任保证终身续保。这意味着即使20年后,只要癌症保障还在,特药保障就一直在。

另外三款则是写进主合同,保证续保20年,也是市场上非常优秀的水平。

除了癌症,一些肺炎、术后抗感染的特殊注射液或口服药,也可能需要外购。这项保障能覆盖更多日常可能遇到的情况。

蓝医保好医好药pro版表现突出:它自带的普通外购药责任是0免赔、100%报销,且不限社保目录,非常干脆。

星相守能100%报销,但需要和一般住院的免赔额共享(比如你选了1万免赔额,得先扣掉这1万)。

好医保旗舰版要和一般医疗共享400万保额,但1万元以内的部分只报30%,门槛稍高。

金医保3号的这项责任是可选且不保证续保的,今年有,明年可能就没了,稳定性是短板。

所以,整体来看这一项,蓝医保好医好药pro版>星相守>好医保旗舰版2025>金医保 3 号。

蓝医保好医好药pro版、金医保3号关于耐用设备、癌症先进疗法(基因疗法、细胞疗法)免责;

星相守是最宽松的,没有明确除外以上责任,而且在保障中也提到了部分这些责任。

所以这一项,星相守>好医保2025旗舰版>蓝医保(好医好药pro版)= 金医保3号。

-

星相守计划一 < 金医保3号< 蓝医保好医好药Pro版计划一 < 好医保旗舰版2025

好医保因为捆绑了0免赔和部分终身续保,价格高出一档,年龄越大差距越明显。

-

如果你最看重性价比和实用体验:→ 星相守。它的0免赔报销比例高,还能升级特需部,价格也最友好,特别适合给孩子买或者追求高性价比的年轻人。

-

如果你更信赖大品牌,追求均衡保障:→ 在蓝医保和金医保3号里选。蓝医保各方面很均衡,公司服务网络强,而且医药方面的保障堪称豪华配置;金医保3号对50岁以上的人更友好(投保不用体检),外购药报销规则好。

-

如果你预算充足,最看重长期稳定性:→ 好医保旗舰版2025。它为核心重疾提供终身续保,适合追求极致安心感的朋友。

体检报告有些箭头,或者有些医生说要“定期观察”的小问题,买保险时总怕被拒保或者除外责任。

别担心,现在有些产品不需要你回答复杂的健康问题,也能提供不错的保障。

这类产品我们主要看 4 款:复星联合的超越保无忧版、众安的众民保2025臻选版&中高端医疗险,以及平安的北极星中高端医疗险:

这是挑选这类产品时首先要考虑的,因为它直接关系到保障的稳定性。

超越保无忧版能保证续保10年。这意味着十年内,无论你的健康状况变差还是产品停售,保险公司都必须让你续保,给人很强的安全感。

这4款产品都覆盖了住院、特殊门诊、外购药、质子重离子这些核心责任。

-

住院前后门急诊:生病住院,前后的复查、开药也很关键。超越保覆盖住院前45天和后45天,时间最宽松。众民保系列,都是30天,意外伤害没有等待期;北极星只报销前7天后30天,相对短一些。

-

报销门槛:众民保2025免赔额社保内外各一万元,相对较高。众民保中高端,2万以内,可以赔付50%;平安北极星的规则稍微友好一点:医疗费超过1.5万元的部分就能100%报销,1.5万以内的,也是报销50%。

-

对“老毛病”的宽容度:这是最大亮点。如果有保险合同里明确列出的一些“严重既往症”(比如三高、某些慢性病),超越保无忧版是唯一一款愿意提供一定保障的(有2万免赔额,年度限额5000元),虽然额度不高,但已经不错了。其他 3 款对投保前就有的、一般严重的“老毛病”是完全不赔的。

众民保2025和中高端,都是不考核健康,保5大类疾病外的既往症,已经是非常贴心的设计了。

超越保比其他几款多了一个罕见病除外,大家需要多注意一下。

整体来看,超越保无忧版保障内容更加全面,众民保系列则是对既往症更加友好。

3款产品都包含二级及二级以上公立医院普通部,此外,众民保系列医疗险,以及平安北极星,还拓展了102家私立医院,相对覆盖更广泛一些。

这102家民营医院,都是三级医院,分布在一些非核心城市,所以覆盖范围比较广,大家根据自己的便捷程度选择就可以。

质子重离子医院,超越保无忧版数量最多,其次是众民保系列,北极星比较少,仅有4家。

最后我们对比一下4款产品的保费,在都是0免赔的情况下,

众民保2025臻选版是最便宜的,40岁投保,一年保费不到600元,即使是50岁,也仅仅1000出头。可以说是保费、保障都实力强悍,性价比超强。

而北极星作为中高端医疗险保费最贵,但是经过上边的对比来看,保障内容方面也相对平庸。

如果你最看重“稳定”:身体有些小问题,希望未来几年都能安心有保障,那就选复星超越保无忧版。10年的保证续保是它不可替代的优势。

如果你更信赖大品牌、或是目前预算有限、亦或是作为子女想给身体指标有些异常的父母买:可以选择众民保2025臻选版,众安的服务网络更让人放心,且它的报销规则更好。

如果你看中就医品质,平时有私立医院等就医习惯,或者你的情况比较特殊,比如年龄超过了70岁,或者有的产品列出的“既往症”名单正好包含了你的情况,那么众民保中高端是一个更包容的选择,就医体验更好,众安的增值服务也非常全面。

总而言之,对于非标准健康体的朋友,有这些产品可选是好事,找到一个当前最适合自己的平衡点就好。

总而言之,身体健康,首选保证续保20年的产品,长期安心最重要。

如果有些小毛病,上述几款免健康告知的产品是可靠的“托底”选择。

买保险不是考试,没有标准答案,关键是找到最适合你当下情况的那个选择。

微信客服

微信客服