微信客服

微信客服

2026年,1月我最推荐的百万医疗险!

刚进入2026年,大家忙着梳理新年计划、推进新一年工作,却很容易忽略一件关键事——家里的保单是不是该续了?

尤其是意外险、百万医疗险这类“一年一保”的产品。

去年年底忙总结、冲业绩时,很多人忘了续保。

现在已经到1月4日,若保障断档,真遇到意外或大病,所有花费可能都得自己扛。

而且这不仅仅是个例今天就用大白话讲清楚,年初怎么复盘保障,哪些产品性价比高,避免花冤枉钱,让新一年的保障稳稳落地。

不管是年轻人还是老人,最怕的就是一场大病掏空积蓄。

医保报销有限,进口药、靶向药、质子重离子治疗(治癌症的先进技术)大多不报。

这时候就需要百万医疗险来补缺口,一年花一百多到几百块,就能有200-400万保额,覆盖大额医疗费用,年初配齐,一整年都安心。

保证续保20年,意味着在这20年里,即使生病理赔过,或者产品停售了,保险公司也得让你继续投保这款产品,长期保障特别重要。

今天推荐的这4款产品,都是属于保证续保的,尤其是好医保旗舰版2025,针对最高发的癌症和11种心血管疾病,它把保证续保期限延长到了终身。

续保越稳越好:

优先选“保证续保20年”的,就算产品停售、你理赔过,也能续20年,不用怕以后身体变差或理赔过就买不到;

外购药必须报:

癌症靶向药、进口药很多要在医院外买,得选“不限清单、100%报销”的,不然白花钱;

免赔额越灵活越好:

大多产品有1万免赔额(医保报完后,自己花够1万才报),所以免赔额越低越好。

那么这3款绝对不要错过了!

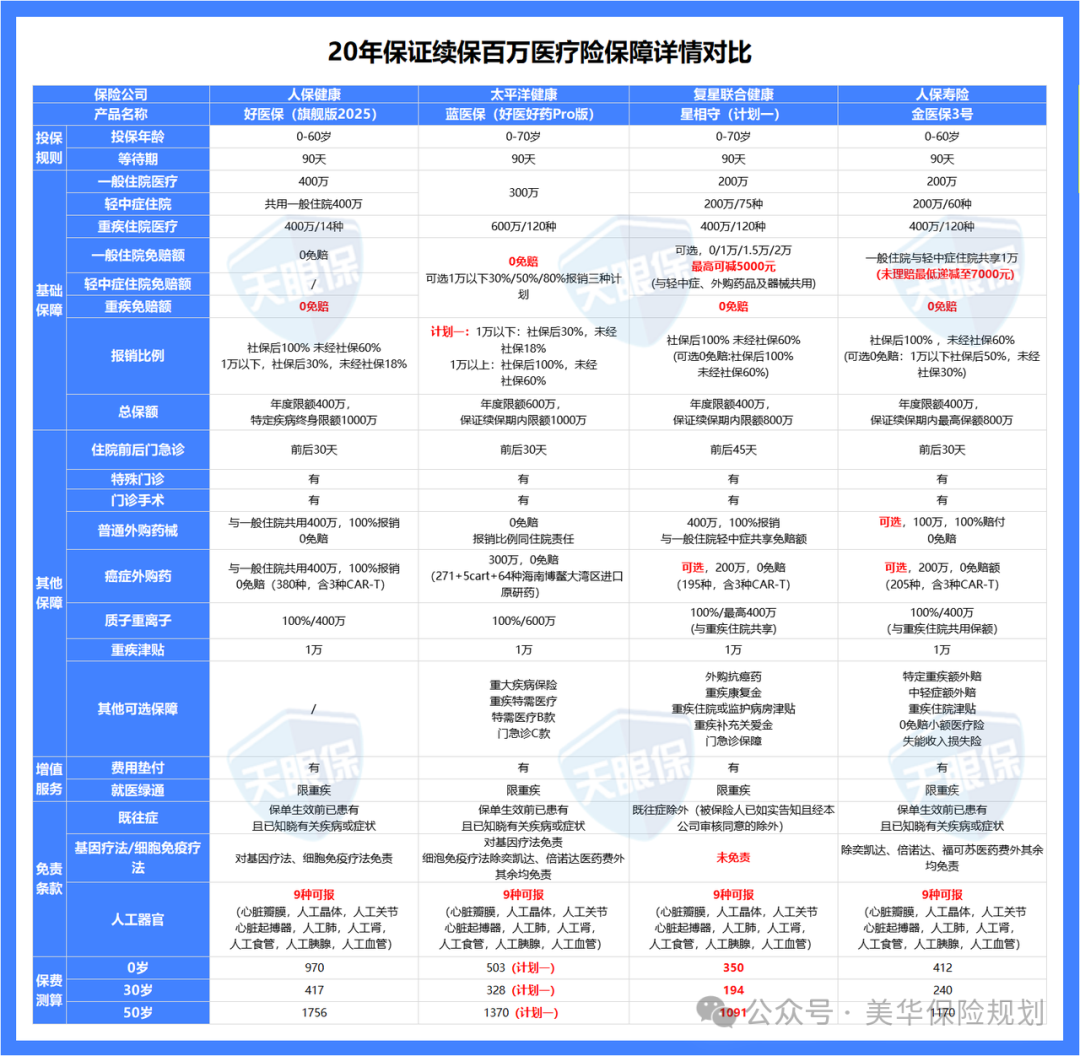

百万医疗市场,可以说是,多年来,一直被平安、太平洋、中国人保等保险公司抢占。

而这一次,复星联合星相守的上线,可以说,打破了长久的“平衡”,两个“极致”——极致保障 +极致保费,将星相守,一跃推上了百万医疗顶尖的位置,市场热度极高

那星相守,有哪些优劣势呢?

优势:

1)基础保障超级全:

四大基础保障:全包含,且住院前后门急诊从原来的30天,增加到了45天

院外靶向药:195种,且住院期间外购药+外购医疗器械无清单限制

续保条件:20年保证续保,行业第一梯队水平

质子重离子医疗:包含,且100%报销

不仅基础保障应有尽有,而且,增值服务也超级全,重疾专家门诊预约、重疾就医陪诊、重疾住院/手术加速协助、重疾国内多学科会诊、恶性肿瘤特药配送、住院押金垫付等增值服务,也是超级优秀;

2)可选责任创新高:

相比于另外两款百万医疗,星相守的可选责任,也非常多,尤其其中两个可选责任,超级优秀:

其一:可以选计划一/计划二,计划一是普通版本,支持的医院为二级及以上公立医院普通部;

计划二是特需版本,不仅包含二级及以上公立医院普通部,还可拓展公立医院特需部、国际部、VIP部,对于追求医疗品质的朋友来说,也可以享受更优质的医疗条件

其二:可选0免赔,一个是住院医疗0免赔,一个是门急诊医疗保险金,虽然蓝医保好医好药版和金医保2号,都支持附加这两项责任,但都只能50%报销,而星相守,附加这两项责任后,均能实现100%报销,也就是真正能实现,住院+门急诊,我们一分钱也不用花的效果

除了这两项可选责任,还有其他可选责任,这里美华君就不一一介绍了!

3)保费行业地板价:

星相守超级难能可贵的是,不仅保障超级优秀,多项责任创新高,而且,保费也是超级低,同等保障情况下,星相守,妥妥的全网地板价,所以,对于追求极致保障+极致保费的朋友来说,这款产品,真的是诚意十足了!

劣势:

1)个别项目,有最高赔付限额限制

比如,计划一:床位费、膳食费、护理费日费用赔付限额300元;耐用医疗设备年累计赔付限额15000元;

计划二:床位费日费用赔付限额2500元,陪床日费用赔付限额600元

2)品牌知名度不算高

星相守,是由复星联合健康保险公司承保的,估计有很大一部分朋友,都没有听说过这家保险公司,所以,介意品牌的可以绕行

不过,保险公司,事实上,都是很安全的,挑选保障类保险,保障都是白纸黑字写进合同,都是按条款来履行,真正出险了,不会因为公司大多赔一分,也不会因为公司没听过少赔一分。

所以,美华君的建议,还是大家可以优先考虑产品是否适合自己,再来考虑公司知名度大小

“0免赔”是最大亮点,花1块钱住院也能报,不用凑够1万。

住院前后门急诊能报45天(比很多产品的30天久),还能选特需部保障(想住单人病房、看专家特需号的可以选)。

30岁有社保,一年保费才184元,加量不加价,适合追求“报销无门槛”的人。

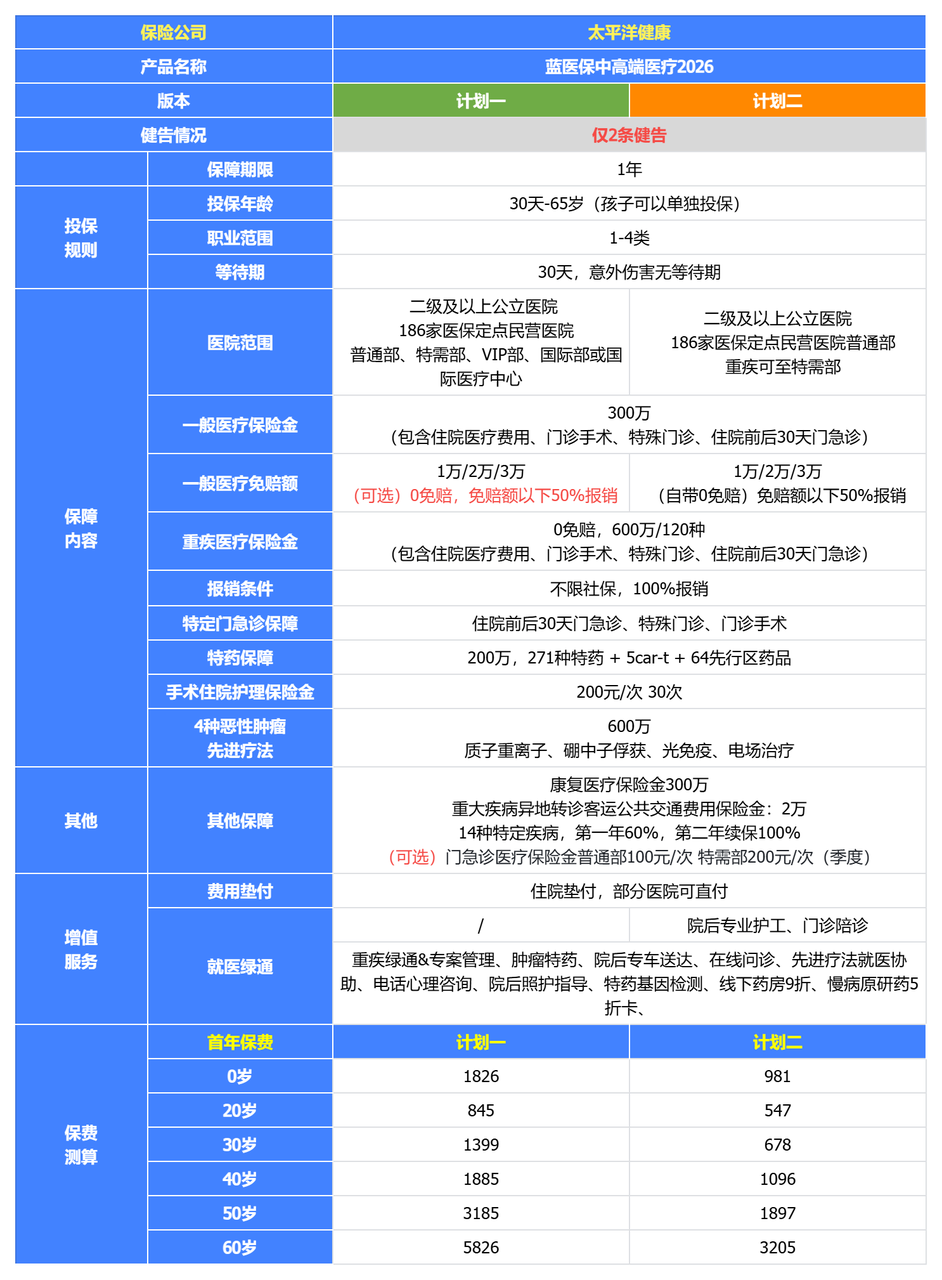

Pro版直接打破传统百万这个限制——3个计划全是0免赔,1万以下按比例赔(30%/50%/80%可选),1万以上100%报,社保内外都覆盖:

选 30% 赔付档:自付 5000 能报 1500,自己只掏 3500;

选 50% 赔付档:自付 5000 能报 2500,相当于省了一半;

选 80% 赔付档:自付 5000 能报 4000,自己仅花 1000。

更良心的是,这个升级没让保费涨太多:

30岁有社保,Pro版计划一(328元/年)比好医好药基础版(约230元/年)只多100来块。

却换来了“小病能用、大病能扛”的全面保障,性价比很能打。

2. 特药覆盖拉满:276种特药+64种进口药,救命药不用等

“怕生病,更怕生病后没好药”

这是很多人买医疗险的深层顾虑,而Pro版在“用药”上几乎做到了极致:

国内特药:276种,含5种CAR-T“天价针”

这次清单里不仅有271种肿瘤特药(比如治疗肺癌的奥希替尼、乳腺癌的帕妥珠单抗),还包含了5种CAR-T抗癌针(奕凯达、倍诺达等)。

要知道这类针单支价格百万级,Pro版能100%报销,不用再担心“有药买不起”。

(来自:国家医保局官网)

更贴心的是,2025年新获批的12种《商业健康保险创新药品目录》特药,也全部纳入其中,比如治疗肾癌的Belzutifan、乳腺癌的T-DXd,医生开什么药,基本都能覆盖。

进口新药:64种先行区药,不用等5-8年

这是Pro版独有的“王炸福利”——通过海南博鳌、粤港澳大湾区、天津空港三大医疗先行区,能用到64种还没在国内正式上市的进口原研药。

比如国外刚上市的某款抗癌新药,国内常规审批要等5-8年,但Pro版用户可以在博鳌的医院,由国际培训的专家指导用药,合法、安全,还能走保险报销。

对重症患者来说,这不是“方便”,是“多了活下去的机会”。

3. 就医范围升级:186家私立医院+质子重离子不限清单

“公立医院排不上号,私立医院不敢去”——这个难题,Pro版也解决了:

新增186家优质私立医院:

不是普通私立,而是各专科的“王牌”,比如北京陆道培医院(血液病)、上海高博肿瘤医院(肿瘤治疗)、武汉亚洲心脏病医院(心外科),环境好、服务优,还能走保险报销,不用再花“高价”抢公立专家号;

质子重离子不限医院:

以前很多产品只限定上海1-2家医院,Pro版覆盖全国50+家合规机构,不管是广州、杭州还是成都的质子中心,哪儿近、哪儿技术好就去哪儿治,100%报销。

老品牌靠谱,全家一起买最划算——不仅保费打折扣,还能共享1万免赔额(比如爸妈住院花8000,孩子花5000,加起来1.3万就能报)。

外购药和器械都能报,增值服务也全(比如住院垫付、重疾绿通),适合有老人小孩的家庭年初统一配置。

在蓝医保升级之前,百万医疗界,打闹的最火热的,就属蓝医保和金医保3号了,虽然各方面责任升级后,蓝医保好医好药版比金医保3号,要略胜一筹。

但,对于56-60岁的人群来说,金医保3号依然是最佳的选择。

金医保3号的优势如下:

★ 院外药责任全包含(可选责任),除了常规的院外靶向药,普通的院外药械也可以保,且不限清单;普通的院外药械也可以保,且不限清单;

★ 续保条件特别棒,除了常规主险20年保证续保以外,其他附加险,只有“第七项可选责任:外购药及医疗器械费用”不能保证续保,其它都能保证续保20年;

★ 可选特定疾病及意外伤害失能收入损失金,和特定恶性肿瘤-重度失能收入损失金,一旦发生相应的情况,每月发放5000元-10000元,给付期限,投保时可以选择60个月和120个月,且能20年保证续保;

这项责任,直接弥补了当下保险市场,失能收入损失保险产品缺失的劣势,可以说是百万医疗险中,非常具有突破性的功能了。

★ 核保相对宽松,智能核保和人工核保,都属于同等级百万医疗中,相对更加宽松的产品了,对于非标体人群更加友好。

此外,金医保3号,保费也非常低,相当于是行业地板价了,家庭投保,保费还有优惠,另外,还有住院津贴等责任可以选择性附加,整体都非常完美,但,唯一让人诟病的,就是:

在当下DRG医保改革政策趋势下,金医保3号,虽然支持院外药,但仅对院外靶向药可以保证续保20年,对于普通院外药及医疗器械,是不保证续保的。所以,介意这点的,这款产品就只能绕行了~

外购药械“不限疾病、不限清单”,比如糖尿病需要的胰岛素泵、骨折需要的进口钢板,都能报。还能附加“失能收入损失金”,万一得大病没法工作,每个月能领5000-10000元,适合担心“生病后没收入”的上班族。

简单总结一下,帮你快速对号入座:

如果你最看重性价比和实用体验:→ 星相守。它的0免赔报销比例高,还能升级特需部,价格也最友好,特别适合给孩子买或者追求高性价比的年轻人。

如果你更信赖大品牌,追求均衡保障:→ 在蓝医保和金医保3号里选。

蓝医保各方面很均衡,公司服务网络强,而且医药方面的保障堪称豪华配置;金医保3号对50岁以上的人更友好(投保不用体检),外购药报销规则好。

1、先查旧保单,再补新保障:

翻出家里的保单,看意外险、百万医疗险是不是已经到期或断档了,别等出事了才发现没保障;

如果保额不够(比如意外险只有20万),直接加购高保额产品,不用退旧的,叠加保障更全面。

2、别只看价格,保障全、公司稳更重要:

比如百万医疗险,别选“只保1年、不保证续保”的,虽然便宜,但明年可能买不到;

3、健康告知别隐瞒:

投保时问“有没有结节、高血压”,一定要如实说,不然理赔时会被拒。如果有健康问题,优先选“免健告”或“智能核保宽松”的产品,年初抓紧补上,别拖到身体更差就没机会了。

新年伊始,保障先行。

如果不知道自己该选哪款,也可以找专业的保险顾问帮忙看,别让保障断档影响新一年的安心生活——毕竟,只有保障到位了,新一年的奋斗和生活才能更踏实。

一、百万医疗险:优先选“能保20年”的!

选百万医疗险,记住3个关键点:

3款高性价比产品推荐,按需挑:

复星联合星相守:

HAPPY NEW YEAR

太平洋蓝医保(好医好药版)pro:

HAPPY NEW YEAR

人保金医保3号

HAPPY NEW YEAR

年初选购避坑3个提醒,别白花钱

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!