微信客服

微信客服

目前为止,10家分红实现率公布最长的公司!

买分红险最怕啥?

怕“演示收益画大饼,实际分红打水漂”。

而判断一家公司靠不靠谱,最硬核的证据就是长期分红实现率——毕竟1年达标容易,10年甚至20年稳定兑现才见真章。

所以美华君梳理全网76家披露分红数据的保司,只有12家敢公开10年以上的分红实现率,其中3家更是把“家底”亮到了20年。

今天就扒透这些“敢晒长期数据”的公司,帮你避开“短期冲业绩,长期掉链子”的坑。

首先别只看单一年数据:至少查3年,连续≥90%才合格,10年以上数据更有参考价值;

其次查数据渠道:

保险公司官网→“信息披露”→“分红保险专项信息”,5分钟就能查到;

或者可以关注美华君,美华君总结了市面上公司的官网,不想自己动手,可以直接私信我获取表格总结呢。

最后优先选“敢晒低谷数据”的公司:市场好时谁都能分得多,市场差时还能公开数据、不敷衍的,才是真靠谱。

能公开20年分红实现率的公司,全行业屈指可数,它们的表现堪称“分红险界的定心丸”,适合追求长期稳健的用户。

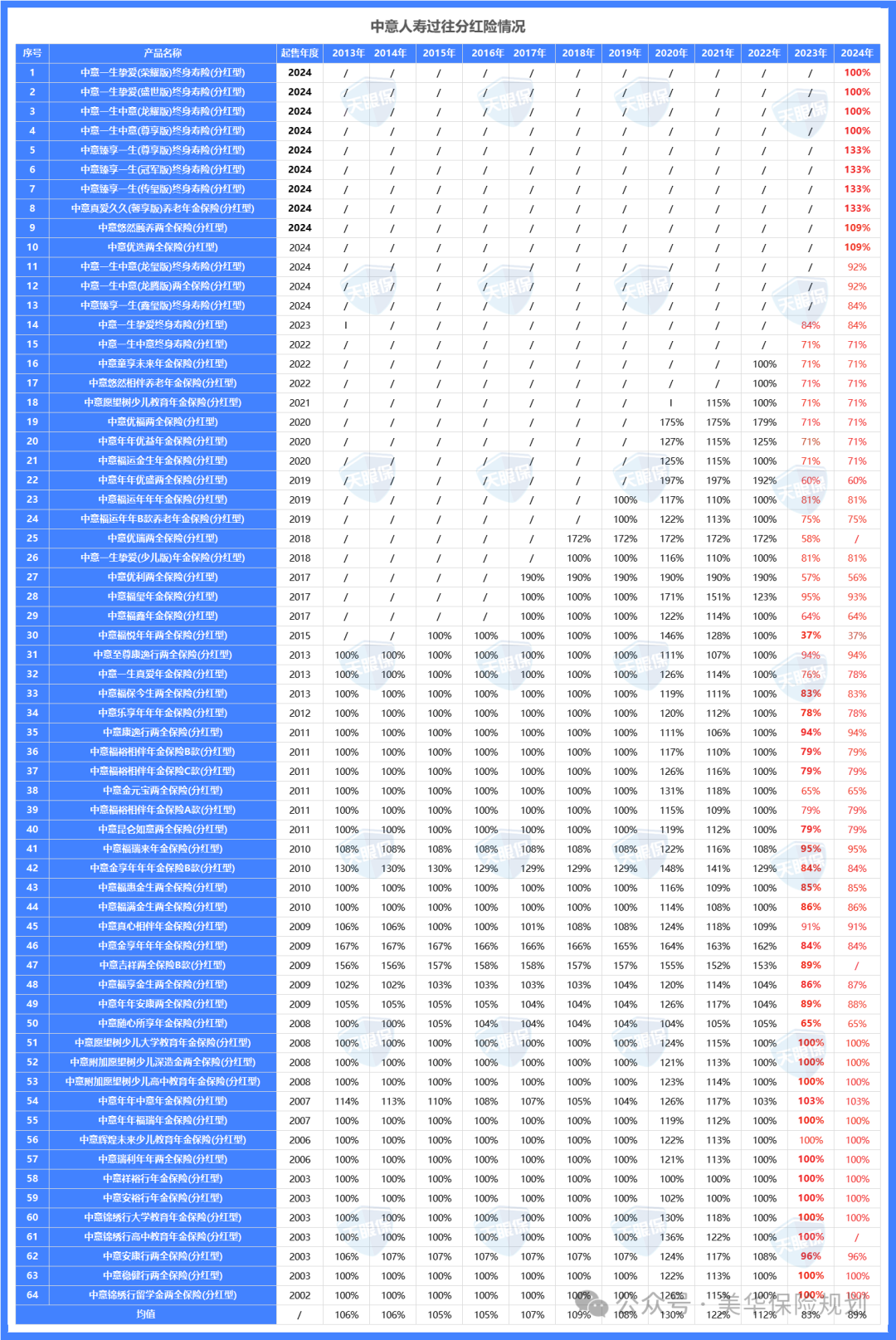

中意人寿的披露史,就是行业分红险的“教科书”——从2005年到2024年,整整20年,每一年的分红实现率都敢公开,这在行业里是独一份的。

它的厉害之处不在于某一年的高光,而在于“全程稳”:

2005-2022年没限高时,所有产品实现率全超100%。

2020-2021年更是冲到122%-130%,相当于承诺分100块,实际能拿到120多;

2023 年行业实施 “分红限高”(头部公司普遍 30%-40%),中意当年平均实现率 83%;

2024 年进一步回升到 89%,是少数连续两年突破监管指导线的公司。

对比 “老七家”:国寿 2024 年平均 54%,平安 49%,太平更是全产品 36%,中意的兑现能力直接拉开差距。

更关键的是,它的 “稳定” 不是靠 “少发产品”——64 款产品覆盖年金险、终身寿险,从 2003 年首推分红险到 2024 年新品,没有一款出现 “断档” 或 “零分红”。

哪怕 2023 年最严限高时,实际收益也能保证 “保底 + 基础分红”,没让客户白等。

除了中意能够公布20年如此优秀外,其余的就是10年及10年以上的了。

这部分公司是市场主流,既有“老七家”的规模背书,也有合资公司的精算优势,披露数据扎实,覆盖大多数用户需求。

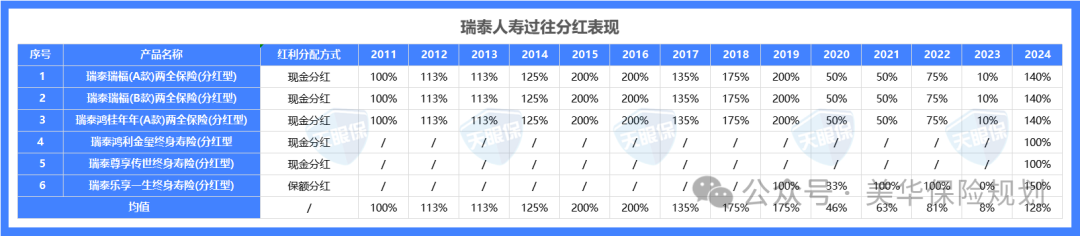

先来看公布14年的瑞泰人寿

第二个就是瑞泰人寿,不过这款保险公司虽然公布了14年,但是表现却有一点“过山车”。

瑞泰人寿:14 年数据里,2015 年实现率 200%,2023 年却跌到 10%,甚至有产品 0 分红。

2020年3款产品实现率跌至50%,1款仅为33%。2021年至2022年,三款老产品仍未恢复至以往高点,年均实现率分别为63%与81%

这种 “过山车” 式收益,不仅影响资金规划,更会让客户对公司失去信任。

而且这家保险波动风险大,每年需关注官网数据。

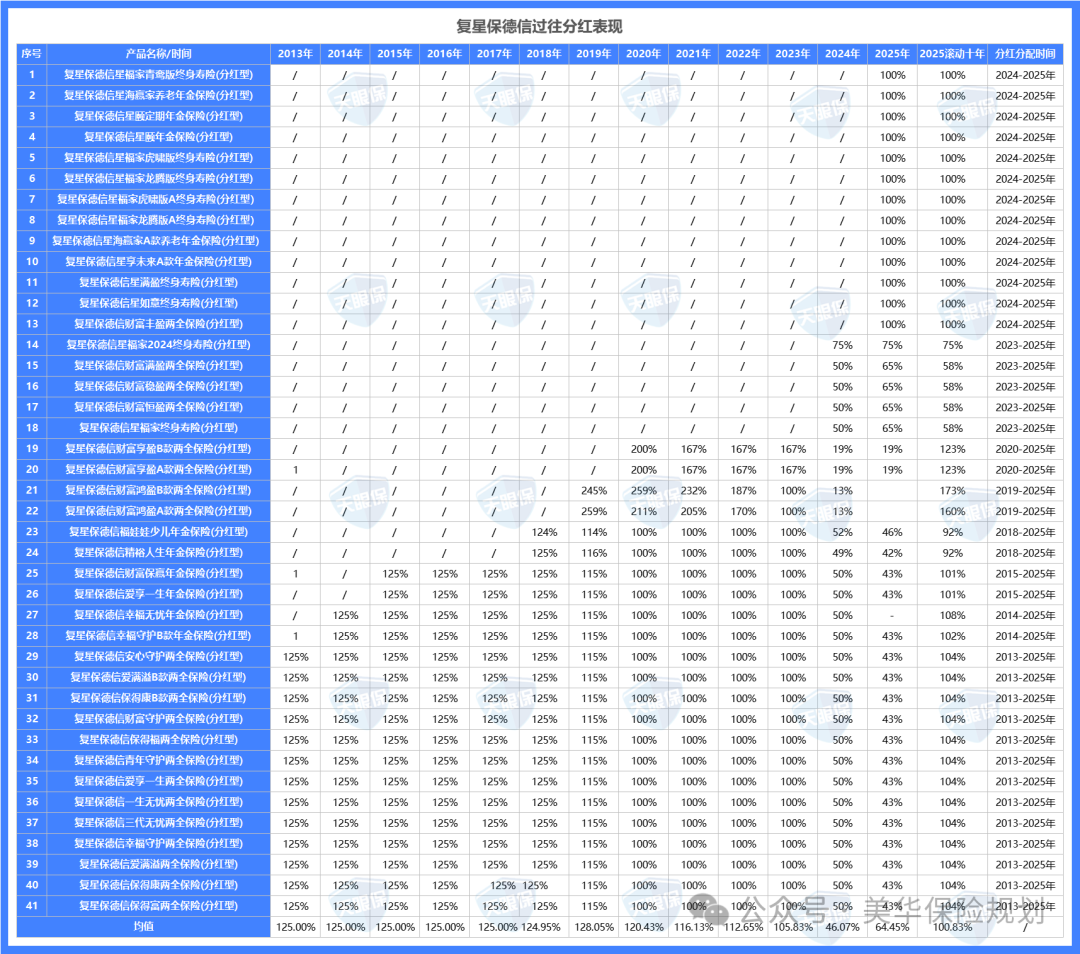

第3个年限的是复星保德信,这家公司是一家合资公司,虽没有大公司的背景,但也不是小公司,不仅是中美合资,注册资本都有33多个亿,在经营上也是佼佼者了。

复星保德信的披露史有13年(2013-2025年),41款产品覆盖养老、传承等核心需求,长期稳定性值得称道。

2013-2019年平均实现率125%,2020-2022年虽降至100%+,但仍属优秀;

2023年受政策影响跌至50%,2024年迅速回升至64.45%,更难得的是,2023年新发售的产品,2024年实现率全超100%,对新客户没套路。

从长期表现来看,复星保德信近十年累计分红实现率超过100%,整体成绩在行业中处于中等偏上水平,其实际分红能力优于市场一般预期。

虽与顶尖同业相比仍有提升空间,但作为中型险企,其长期稳定性仍具参考价值。

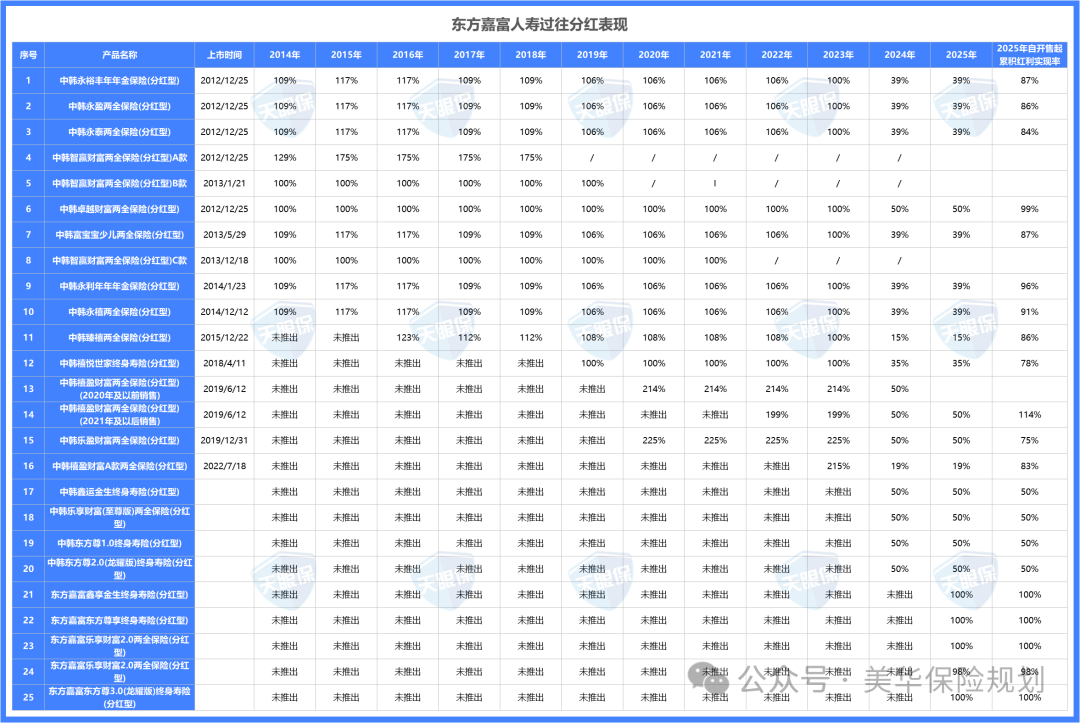

东方嘉富是“小而美”的代表,2014-2025年12年数据公开,23款产品虽不多,但表现扎实。

限高前(2014-2022年),所有产品实现率均超100%,部分年份达117%;

不过自2023年监管实施“限高”政策后,该公司2023年平均分红实现率回落至41%。

2024年数据显示,除5款新产品实现率约为100%外。

其余产品基本维持在与2023年相近的水平,反映出其整体分红策略仍较大程度受到当前政策环境的约束。

而且如果大家对公司比较看重的话,可以酌情考虑这家公司。

那么接下来就是老七家的几款常青树了,首先就是中国人寿!

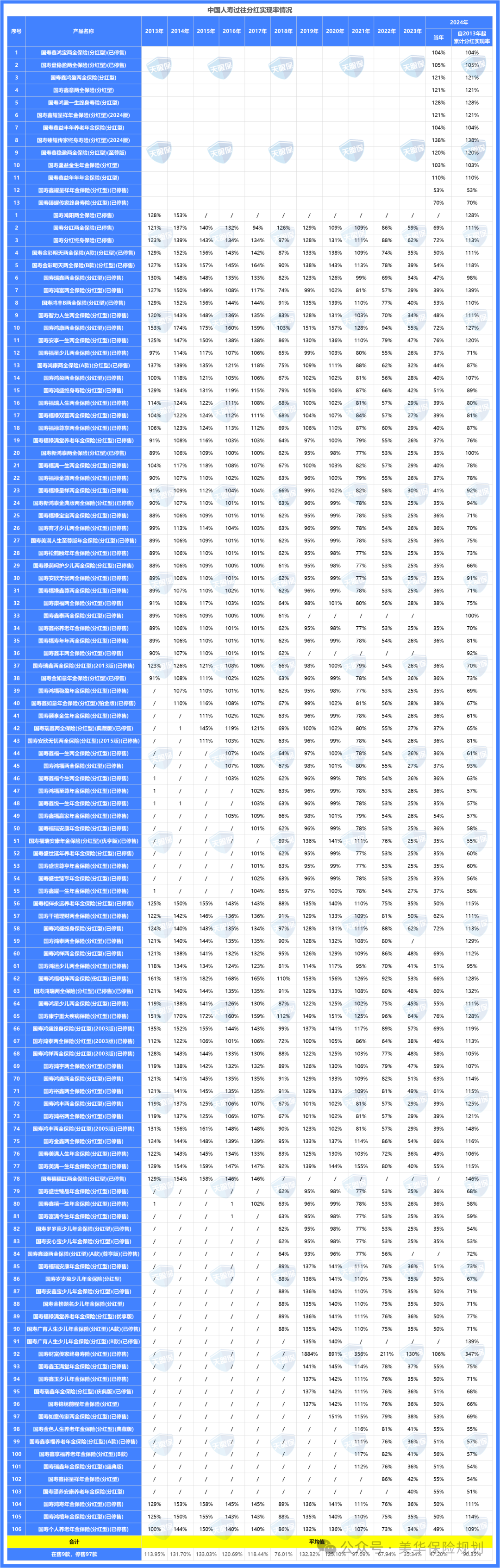

作为寿险业“老大哥”,国寿的分红数据从来不含糊——2013-2024年12年数据全公开,119款产品覆盖年金险、终身寿险等全品类,不管是老产品还是新产品,都能查到明细。

限高前(2013-2022年),除了2018年和2022年略低,其余年份平均实现率超100%;

2023-2024年受限高影响,老产品从35%回升到54%,但106款老产品里,51款累计实现率超100%,长期持有的客户没亏本金。

适合信任老牌公司、追求“大而稳”的用户,毕竟万亿规模的公司,抗风险能力摆在那。

但是老产品波动大(部分已停售产品 2023 年实现率仅 35%),优先选 2024 年后的新品。

太平人寿的分红数据,简直是“强迫症福音”——2014-2024年11年数据公开,实际运营分红险已16年(2009年起售),123款产品以保额分红为主。

核心数据:2014-2024 年 11 年披露,123 款产品(以保额分红为主),限高前 9 年全 100%;

关键表现:

限高前(2014-2022):几乎所有产品实现率精准 100%,仅 2 款达 144%,无任何波动;

限高后(2023-2024):所有产品统一 36%,严格执行监管,堪称 “听话标兵”;

适配人群:完全不能接受收益起伏、把分红险当 “刚性存款” 的用户(比如退休人士存备用金);

但是要注意限高后收益偏低,追求高收益慎选。

平安人寿的分红数据覆盖2015-2025年11年,134款产品几乎涵盖所有品类,作为万亿规模的公司,抗风险能力没话说。

平安人寿,共披露了134款分红险的红利实现率,整体来看

2024年9月1日后才开始销售的,共计12款产品,红利实现率都达到了100%;

2018年5月31日-2024年8月31日生效的保单,实现率都是50%;

2007年9月25日-2018年5月30日生效的保单,实现率都是35%-42%;

2002年1月1日-2007年9月24日生效的保单,实现率在12.5%-52.5%之间波动;

2001年12月31日前生效的保单,实现率在60%;

9月后上线的12款新产品中,11款实现率超100%,“盛世金越(司庆版)”更是达114.3%,对新客户诚意十足,不过平安2023 年前的老单实现率低(30%-50% 占 47 款),所以大家可以多对比。

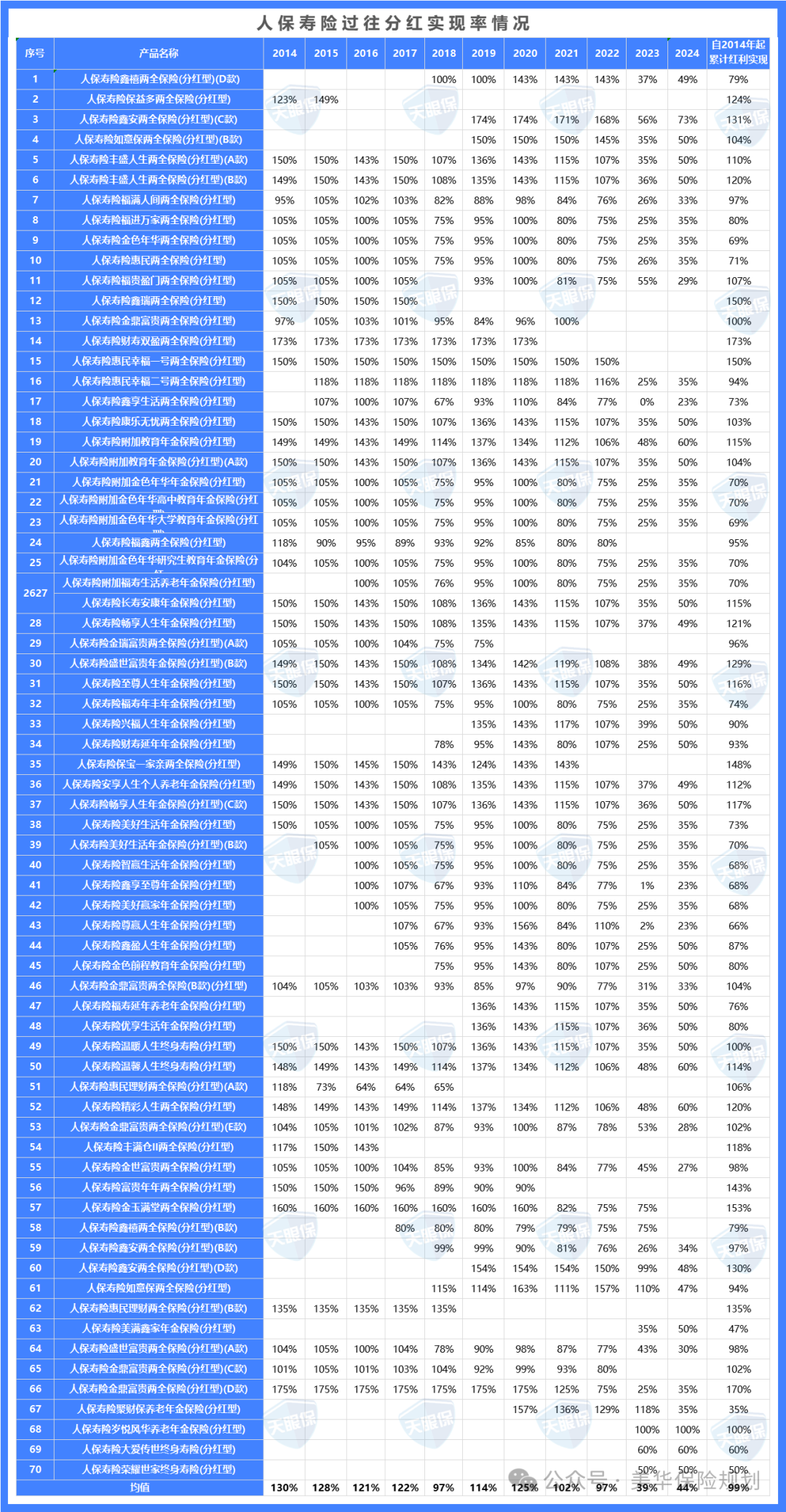

2014-2024 年 11 年披露,67 款产品,2014-2017 年均实现率 121%-130%;

(2014-2017):绝大多数产品超 100%,“财寿双盈” 等产品达 173%;

(2018-2022):2018 年降至 97%,2019-2022 年回升至 100% 左右;

(2023-2024):2023 年 37%,2024 年 44%,50 款产品 2024 年有涨幅;

适配人群:偏好 “央企背景 + 中等收益” 的用户(比如中年家庭存教育金);

适配建议:优先选老产品(累计实现率超 100%),新品需观察 1-2 年。

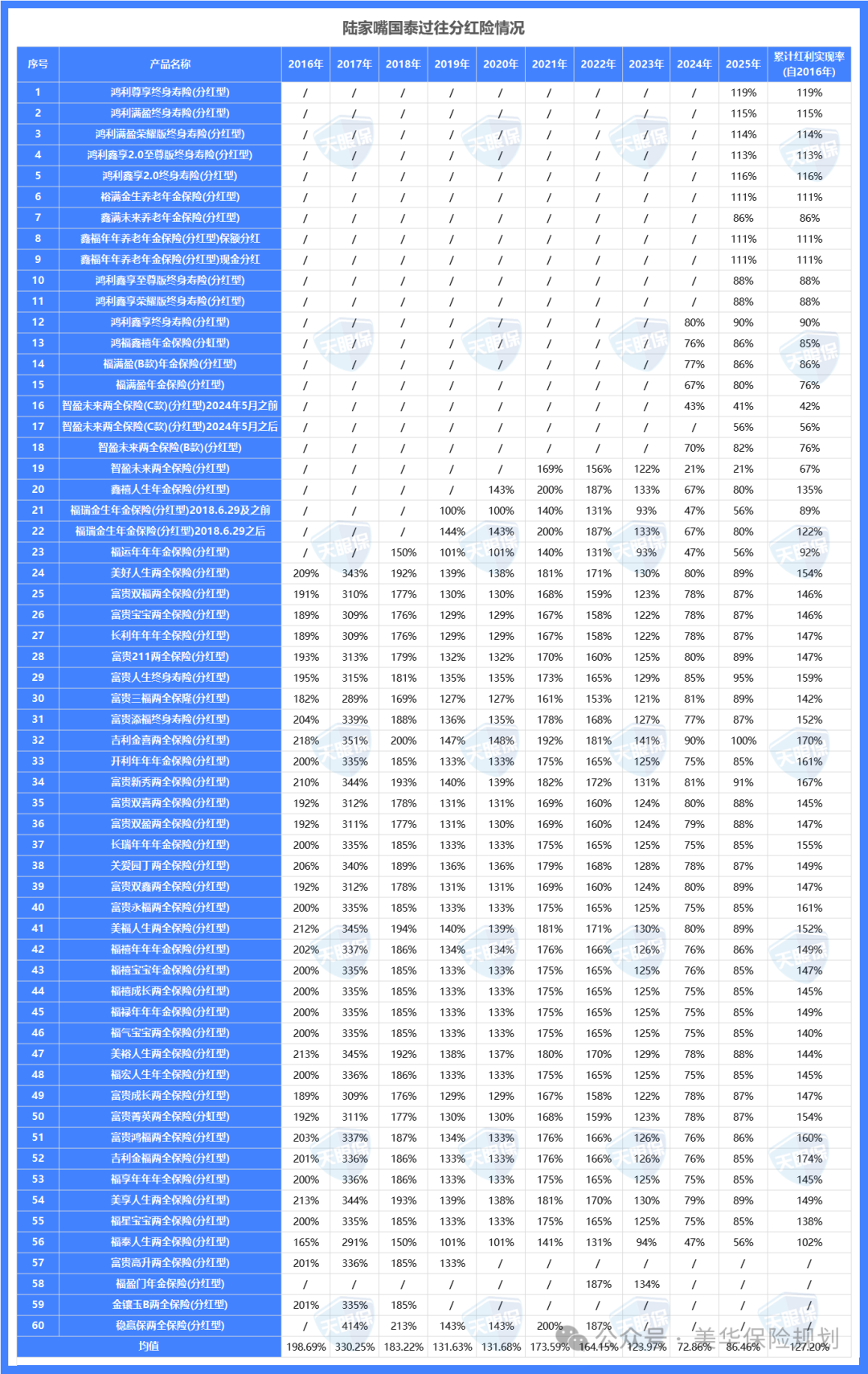

陆家嘴国泰是合资公司里的“绩优生”,2016-2025年10年数据全披露,58款产品几乎没踩过雷。

限高前(2016-2022年),它的表现堪称“碾压级”:

5个年份平均实现率超150%,最高一款产品达414%,相当于承诺分100元,实际给414元;

2023-2024年限高后,仍能稳住73%、87%,连续两年突破监管限制,10年累计实现率128.94%,是12家公司中“超额最多”的。

适合能接受轻微波动、想博高分红的用户,毕竟长期超额能力摆在这。

公布区间:2015-2024 年(10 年)

产品数量:95 款(外资中最多)核心亮点:

限高前平均 125%,限高后 74%-77%,外资里的 “稳定代表”,产品覆盖全

2015-2018年平均约为118%,2019-2020年提升至120%出头,2021-2022年进一步增长至125%左右,反映出其分红水平的稳步提升。

而且这家公司即使在2023-2024年行业实施“限高”政策的背景下,两年平均实现率分别达到74%与77%,成为保费规模前十的保险公司中唯一连续两年突破限高要求的机构。

作为一家保费体量居于行业前列的保险公司,友邦在长期分红能力与政策适应力方面均表现出较高水准。

那么从种种数据来看,大家其实从数据上就能看到这些结论:

1、“稳定” 比 “短期高收益” 重要 10 倍

瑞泰人寿 2015 年 200% 的高收益,但是却在2023 年 出现了10% 的低谷;

而中意人寿 20 年 83%-130% 的稳定,长期复利收益反而更高。

所以选分红险,别被单年高收益迷惑,看 10 年以上的 “波动幅度” 才靠谱。

2、公司规模≠分红能力

国寿、平安等大公司限高后实现率 35%-54%,而中小公司陆家嘴国泰(86%)、中意(89%)反而突破限高。

这点我在之前的文章中也提到过,因为大公司的体量大,所以在分红上会限制更严格一点,没有合资公司分红高。

专业的投资管理(如陆家嘴国泰的资产配置)、严格的风控(如中意的双股东背书),比单纯的资金规模更关键。

3、限高后的数据才是 “试金石”

2023 年是分红限高元年,能在这两年维持 70% 以上实现率的公司(中意、友邦、陆家嘴国泰),才是真有投资实力;

而全产品 36% 的公司(如太平),虽稳但收益天花板低,需根据需求选择。

想长期稳(持有 20 年 +):选中意人寿,20 年零翻车,限高后仍超 80%,实际收益稳中有升;

想博高分红(能接受轻微波动):选陆家嘴国泰,10 年累计超额 28%,实际收益上限高;

信任大公司:选中国人寿或平安人寿,数据全、抗风险能力强,实际收益有规模背书;

美华君个人还是感觉优先选 10 年 + 连续≥90% 的公司(如中意、陆家嘴国泰)。

说到底,选分红险的核心就一个:长期数据透明>短期高收益>品牌大小。

这 12 家敢晒 10 年 + 数据的公司,就是全行业的 “放心选项库”—— 中意人寿 20 年全超额、陆家嘴国泰 10 年累计收益第一,但光有名单不够。

要知道分红险并不是单纯对比实现率,产品的真实收益和定价利率还有演示利率有关系。

老产品定价利率高、演示利率高,哪怕实现率 80%,实际收益上限也可能比新产品实现率 100% 还高。

所以别拿 “新产品实现率 100%” 和 “老产品实现率 80%” 直接比。

那如何通过分红实现率来判断这家公司的实力?

01

一、20年分红实现率披露天花板

1、中意人寿:20年零翻车,限高后仍超80%

02

二、10-15年披露主力军:7家公司,大公司+合资对半开

2、瑞泰人寿:14年最长披露

3、复星保德信:13年数据,新客户诚意拉满

4、东方嘉富(原中韩人寿):12年全达标,中小公司黑马

5、 中国人寿:12年数据,超半数产品累计超100%

6、 太平人寿:11年零波动,保守型首选

7、 平安人寿:11年数据

8、人保寿险:11 年

9、 陆家嘴国泰:10年累计128%,超额分红最多

10、友邦人寿(10 年)

来个结论

总结:不同需求怎么选?

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!