微信客服

微信客服

央行发话了!这次政策对普通人意味着什么?又该如何应对?

央行刚刚给2026年的货币政策定调:必须让物价涨起来。

这意味着什么?简单说,如果物价涨不上去,就会继续降息、继续放水,直到你觉得钱存银行等于亏钱,主动拿出来花。

这不是什么阴谋,而是明牌。政策制定者发现,当大家习惯把钱存在银行时,经济就很难转起来。所以他们要做的,就是让存钱的吸引力越来越低。

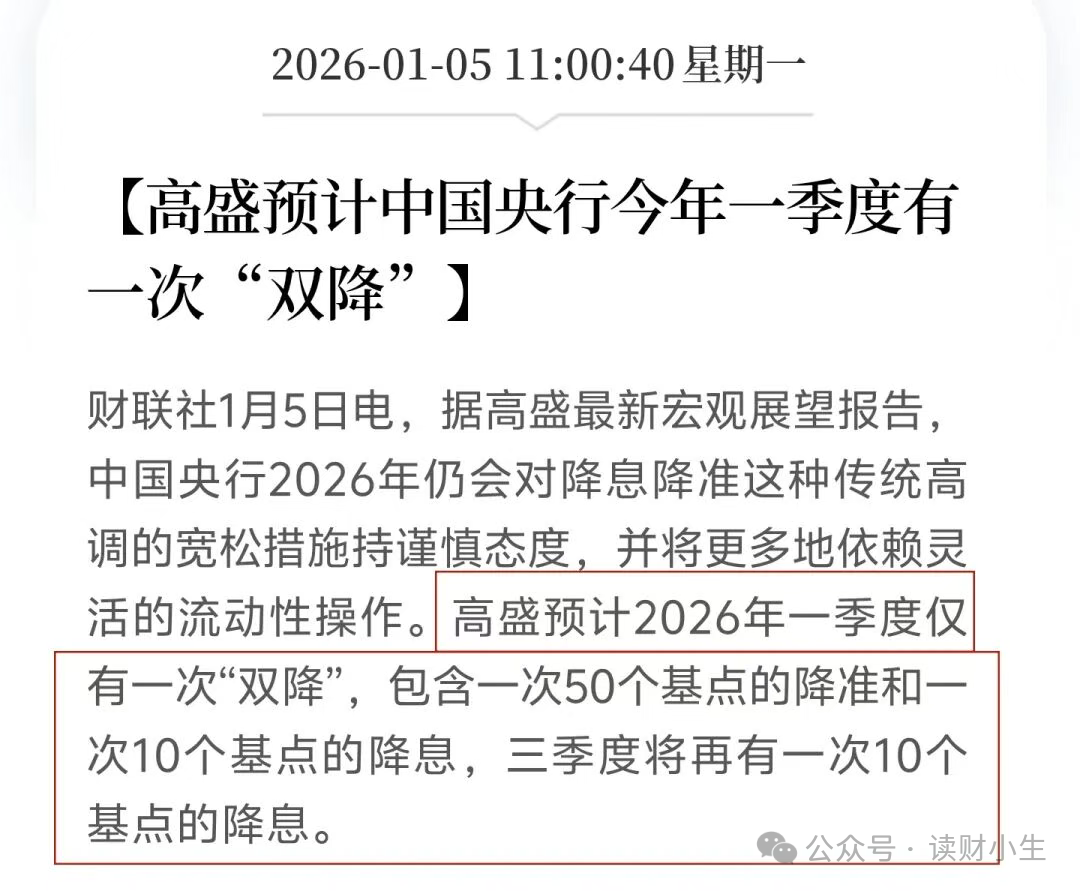

而高盛也预测:2026 年央行还要两度降息,全年累计下调 20 个基点。

更关键的是,由于银行净息差已"卷不动了",存款利率的下调幅度可能会比贷款利率更大。

目前5年期定存利率1.3%的防线,今年很可能被推向1%的心理关口。

那么,在这样的大趋势下,我们是否还应该继续存钱?又该如何存钱?

目前存款利率越来越低,面对低利率不少朋友可能在担心:这利率也太低了,存着等于亏钱吧?

但其实判断“存钱值不值”,不能只看表面的“名义利率”,关键得算清楚“真实收益”,也就是“名义利率减去物价涨幅”。

这两年咱们过日子能明显感觉到,物价没怎么涨:去超市买斤猪肉,价格比前年还低;菜市场的蔬菜,季节性波动外也没大涨价。

国家统计局数据也印证了这点:过去两年CPI基本在0附近浮动,去年12月仅微涨0.1%。

简单算一下:现在存1.3%的5年期定存,真实收益差不多就是1.3%,你的钱没缩水,反而能稳稳多赚一点。

可能有人会说:“那美国利率都3.6%了,比咱们高多了!”

但大家没注意到,美国的物价涨得更猛:去年美国通胀率2.7%,扣掉之后真实收益只剩0.9%,比咱们的1.3%还低。

而且美国的利率是“短期高”,说降就降,不像咱们的存款利率是“缓慢降”,但未来的不确定性一样大。

不过这里要提醒大家一个隐藏风险:央行已经明确说了,要把“物价合理回升”纳入政策考量;

简单说,未来物价大概率会慢慢涨。

要是哪天CPI涨到1.5%,那1%的存款利率就会变成“负真实收益”:存10万一年赚1000,但物价涨了1500,等于钱悄悄缩水了500。

当我们看清了真实利率的真相,下一个问题自然浮现:在利率持续下行的环境下,有没有一种方式能够既保证资金安全,又能锁定长期收益?

这就不得不说现在热度很高的储蓄险。

它不是凭空出现的选择,而是在当前环境下,能够有效解决我们面临的几个核心痛点:

现在存款利率一年一降甚至多次下调,去年1.5%,今年1.3%,明年说不定就1%了;

你今天存的1.3%,到期后再存,可能就只能拿到更低的利率。

而且存款有个大问题:提前支取只按活期利率算,大多0.25%-0.3%;要是存了5年期定存,第4年急用钱取出来,之前几年的利息基本等于白赚,太不划算。

相比较下储蓄险就灵活多了;

支持“减保取现”,比如你存了10万,第4年需要2万给孩子交学费,直接取2万就行,剩下的钱还继续按复利涨;

要是急用钱又不想减保,还能办保单贷款,最快当天到账,利息比银行消费贷低,还不影响保单收益。

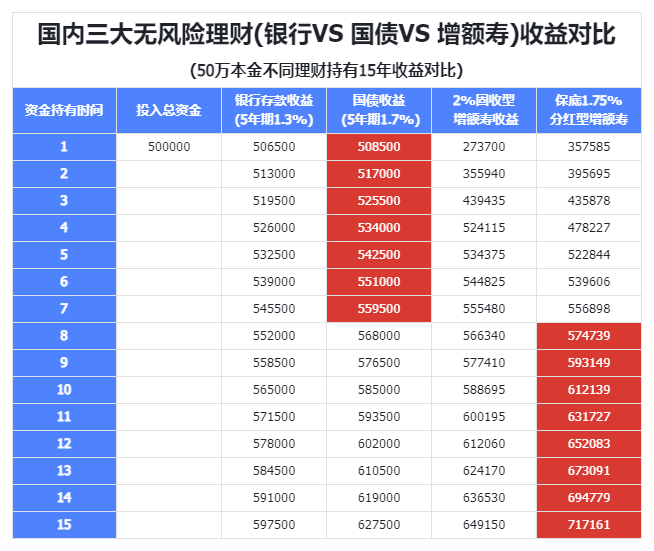

现在银行理财早就不保本了,很多预期收益3%的产品,实际收益可能只有2.5%,甚至偶尔会亏本金。

我邻居阿姨去年买了一款“中低风险”理财,单周就亏了500多,吓得她赶紧赎回,本来想赚点利息,结果反而亏了本金。

而储蓄险就没这个顾虑,保底利率写进合同,到期能拿到多少钱,投保时就能算得明明白白。

哪怕市场行情再差、银行理财再波动,你的本金和保底收益都不会受影响,相当于给财富上了“安全锁”。

利率持续走低,但看着股票等高收益,便有些心动,来问我“能不能买高股息股票、预期6.5%的资产?”

说实话,这些资产要么需要几十万起投,门槛高;要么需要专业知识,得天天盯盘、分析行情;

如果你什么都不懂,盲目入场,很容易“追高被套”,高风险投资亏损常有,甚至还有可能把养老钱搭进去。

而储蓄险就没这么复杂,1000块就能起投,不用懂行情、不用盯盘,投保后钱自动按复利涨。

不管你是上班族、宝妈,还是退休老人,都能轻松上手,不用费一点脑子。

如果还想追求高收益,能接受一点风险,那分红型增额寿是非常适合的,长期持有复利可以达到3.5%+;

利率越是持续走低,我发现大家有个共性:总想着找高收益资产,却忽略了先守住现有的钱。

其实,越是在低利率时代,守钱往往比赚钱更重要;

而储蓄险的作用不是让你赚大钱的工具,而是帮你守好钱的资产压舱石:它能锁定长期利率,不让你的钱被利率下跌稀释;它的复利增值能对冲物价上涨,不让你的购买力缩水;它的安全性和灵活性,能让你在理财波动、急用钱时,有一份稳稳的安心。

所以,我的建议是别再纠结“利率会不会跌破1%”,也别跟风追高风险资产。

而是务实一点,把中长期不用的闲钱,拿出一部分配置储蓄险,趁现在收益还能达到3.0%+,锁定未来的确定收益。

在低利率时代,能守住钱,就是最大的赢家。

一、

看懂真实利率:你的钱到底是在增值还是缩水?

二、

低利率时代,到底要怎么存钱?

01

存款

02

银行理财

03

高收益资产

三、

写在最后

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!