微信客服

微信客服

2026年医保个账能转给孩子、爸妈用了!但这 3 个保障漏洞,很多人忽略了

你是不是也有这样的困扰:

医保卡里常年躺着一笔钱,自己用不上,想给异地的父母、孩子买药看病,又怕外借医保卡留下自己的病史,影响后续买保险?

好消息来了!

2026年国家医保局联合财政部正式官宣:

职工医保个人账户跨省共济全面推行!以后不用再纠结医保卡借不借,直接把自己账户里的钱转给家人用,合法又安全,还能盘活这笔“沉睡资金”~

今天就用最接地气的方式,把这个政策讲明白,包括谁能享、怎么用、有哪些限制,还有怎么搭配保险让全家医疗更有保障!

不是所有人都能随便绑定,得满足两个核心条件,记好这两点就不会错:

必须是职工基本医疗保险参保人,而且个人账户里得有余额——毕竟是把自己的钱转出去共济,没余额可不行~

得参加基本医疗保险,不管是职工医保还是居民医保(比如以前的新农合)都能行。

重点划好:

近亲属才可以!

包括父母、配偶、子女、兄弟姐妹、祖父母、外祖父母、孙子女、外孙子女,最多能绑定6个人。

这里有个容易踩的坑:配偶的父母不算近亲属,比如老公的爸妈、老婆的爸妈,是不能绑定的,别白忙活啦~

另外,关系是双向灵活的:一个人能和多个家人建共济关系,一个家人也能接受多个亲属的共济,想建就建,想解除就解除,特别方便。

转出去的钱不是随便花的,只能用在医保相关的“刚需场景”,具体有3类:

定点医院看病:自己要掏的自付费用,比如住院起付线以上、报销比例外的部分;

定点药店消费:买药品、医疗器械、医用耗材时的个人支付部分(比如血糖仪、降压药这些常用的);

医保缴费:给家人缴纳居民医保(新农合)或长期护理保险的个人缴费部分。

注意啦!像养生保健、健康体检这些不在医保目录里的项目,是不能用共济的钱支付的,别花错地方哦~

还有个支付规则要记牢:先用被共济人自己的医保个人账户余额,不够了才会用共济账户的钱;

如果有多个亲属共济,就按绑定的先后顺序扣钱,扣完一个再扣下一个。

另外,转账也有小限制:

每个医保钱包单日最多转3笔,每笔不超过2000元;

转出去的额度,组建人自己就不能用了,解除共济后没花完的钱会自动退回原账户,不用怕丢。

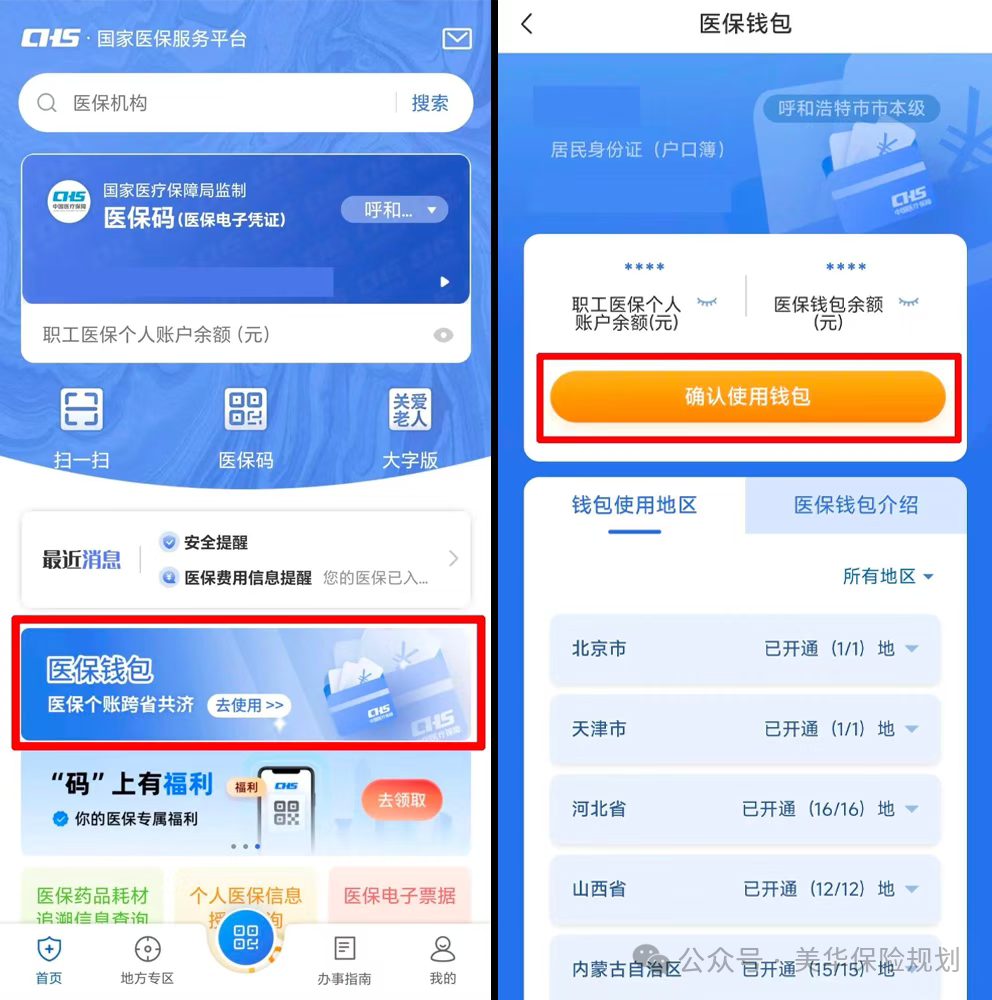

不用跑社保局,下载一个APP就能搞定,步骤超简单:

手机应用商店搜索“国家医保服务平台”,下载并安装;

用自己的身份信息登录(没注册的先注册,记得实名认证);

登录后在首页找到“医保钱包”,点击进入;

按照提示激活自己的医保钱包(如果家人没开通,也可以帮他们代开);

填写被转账人的信息(姓名、证件号、手机号、亲属关系),输入转账金额,确认后就能完成转账。

温馨提示:目前大部分地区已经开通了,但还有少数地区在推进中(比如广东部分地市、浙江部分地市等),如果操作时显示未开通,耐心等一等,后续会逐步覆盖全国~

虽然政策很好,但大家别以为有了跨省共济,就不用操心大病开销了。

它本质是“家庭内部的钱转移”,只能解决小额医疗支出,有3个明显局限:

第1点是保障范围有限:

只能报医保目录内的费用,像治疗癌症的进口特效药、比如一盒赛普替尼胶囊 40mg / 盒本身4千多,就算是医保报销后也大概要609 元 ,而另一些高端药不在医保范围内,是报销不了的,还有高端治疗项目,这些目录外的花费,共济的钱也报不了;

第2点额度不算高:

共济没有增加额外报销额度,比如北京在职职工按最低基数缴费,一年个人账户也就1600多块,应对大病根本不够;

第3点把钱转给家人,自己生病可能不够用:

而且虽然能够共享给家人,但是也影响自身使用:

如果把大部分余额转给家人,自己后续生病买药,可能会面临“钱不够用”的情况,得留好自己的备用金。

所以,跨省共济是“锦上添花”,不能替代“雪中送炭”的保障——想要应对大病风险,还得搭配商业保险。

那么担心不够的朋友怎么办?或者没有职工医保的怎么整呢?

那商业保险就能为我们补充医疗费用,而且在当前社会,保障健康是我们目前越来越关注的东西。

而且普通家庭预算有限,不用买一堆保险,优先配齐3种,就能转移大部分大病和意外风险,人均2000左右就能搞定:

成年人是家里的顶梁柱,先给大人配齐,再考虑老人和孩子,避免“顶梁柱倒了”没保障。

所以我设计了方案覆盖 30-50岁成年人、0岁婴幼儿,兼顾重疾、医疗、意外三大核心风险。

采用 “家庭投保 + 高性价比产品” 组合,人均年保费仅 1000-4000 元,性价比突出:

那是哪3种呢?当然是意外险,百万医疗险和重疾险啦!

重疾险优先选择 “60 岁前额外赔付” 产品,成年人投保后前半生保障力度翻倍,应对家庭责任期风险;

百万医疗险统一选 20 年保证续保版本,避免因理赔或产品停售失去长期医疗保障,家庭投保还能享受费率优惠;

意外险按年龄段适配保额:成年人 30万保额应对工作生活意外,婴幼儿 20万保额覆盖日常磕碰,保费低廉且保障实用;

50 岁以上父母重点配置百万医疗险 + 意外险,避开重疾险高保费低杠杆的问题,聚焦住院和意外等高频风险。

成年人(30岁):

成年人可以优先配置重疾险+百万医疗险+意外险全配齐,最重要的是提高保额。

400 万医疗保额(应对大病住院、手术、进口药等高额费用)解决 “看病花钱” 的问题,花够免赔额后能报销大部分医疗支出。

重疾险:达尔文 12 号(复星联合健康)保障30 万保额,保到 70 岁(覆盖癌症、心梗等重大疾病)确诊大病直接赔一笔钱,弥补生病停工的收入损失、覆盖生活费,保到 70 岁刚好覆盖人生主要责任期(工作、养家阶段)

30 万意外保额(保意外身故 / 残疾 + 意外医疗)应对日常意外(比如摔倒、通勤意外),既报销意外医疗费,也有身故 / 残疾赔偿,而且中国人保是大公司,118 元 / 年就能拿到 30 万保额,价格非常低。

3 个险种刚好补全成年人的核心风险,一年 3402 元的花费对 30 岁朋友来说压力不大;

而且产品都是市场主流款,保险公司靠谱,很适合作为年轻人的 “基础保障套餐”。

重点买百万医疗险+意外险。

老年人重疾险保费贵,还可能出现“保费比保额高”的情况,不划算;

百万医疗险能报销大额住院费,意外险能覆盖摔倒、骨折等常见意外,实用性更强。

但是老年人还会面临身体不健康的时候,那怎么办呢?

这套方案适合三高、糖尿病缠身,或者有过住院史、结节等问题,普通百万医疗险健康告知根本过不了的爸妈,这套方案能直接兜底:

意外险:大护甲7号高龄版,一年只需要165元。

健康告知宽松,爸妈身体有小毛病也能投,磕磕碰碰看门诊、住院的钱能报,意外致残 / 身故还能拿赔付,实用性拉满~

百万医疗险:众民保2025,它最绝的就是免健康告知—— 不管爸妈是高血压、糖尿病,还是有结节、既往住院史,只要有医保就能买,不用再担心被健康告知卡住!

虽然它的免赔额是社保内外各 1 万,比普通百万医疗险稍高,但对于健康异常的老人来说,能买上、能兜底才是重中之重!

真确诊癌症、心梗脑梗这些大病,住院费、手术费、靶向药费这些核心开销都能报!

每个人的家庭情况不一样 —— 有的预算有限,想选更便宜的替代款;有的家人有既往病史(比如高血压、糖尿病),不知道能不能投保;

小孩(0-18岁):

小孩子的保险就要便宜一点了,我比较推荐门诊险和百万医疗,门诊和百万医疗可以二选一,但是意外险和重疾险是一定要配置的。

小孩子难免磕磕绊绊,重疾险的话孩子年龄又小孩健康,用极低的价格锁定孩子的保障是必要的。

这是一套孩子专属的保险方案,一年总花费2813元:

基础配300元/年的少儿医保打底,中国人保金医保少儿医疗险(591元/年,400万保额且续保至18岁,覆盖大病医疗费用)

复星保德信大黄蜂16号重疾险(1845元/年,30万保额保终身,应对少儿高发重疾)

以及中国平安小顽童7号意外险(68元/年,20万保额管日常磕碰),整套方案从基础医保到大病、意外全覆盖,很适合给孩子配全保障。

职工医保个人账户跨省共济真的是民生好政策,能帮我们把用不上的医保余额利用起来,分担家人的小额医疗开支,还能避免医保卡外借的风险。

建议大家先按照上面的步骤,给家人绑定好共济关系,再根据自家情况搭配商业保险,医保兜底、商保补缺口,这样不管是日常看病还是应对大病,都能少操心、少花钱~

一、谁能参与?这些关系才符合要求

HAPPY NEW YEAR

1. 发起者(组建人)要求

2. 受益者(被绑定人)要求

3. 能绑定哪些家人?

二、共济的钱能花在哪?3个合法用途

HAPPY NEW YEAR

三、5步开通!手机上就能操作

HAPPY NEW YEAR

四、别误解!共济不是“万能医保”

HAPPY NEW YEAR

五、医保+商保,全家医疗才真安心

HAPPY NEW YEAR

01

配置顺序:先大人,后老人小孩

02

不同人群怎么配?

03

老人(50岁以上):

最后说两句

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!