微信客服

微信客服

预定利率降至1.89%!五连降背后,不可不知的事

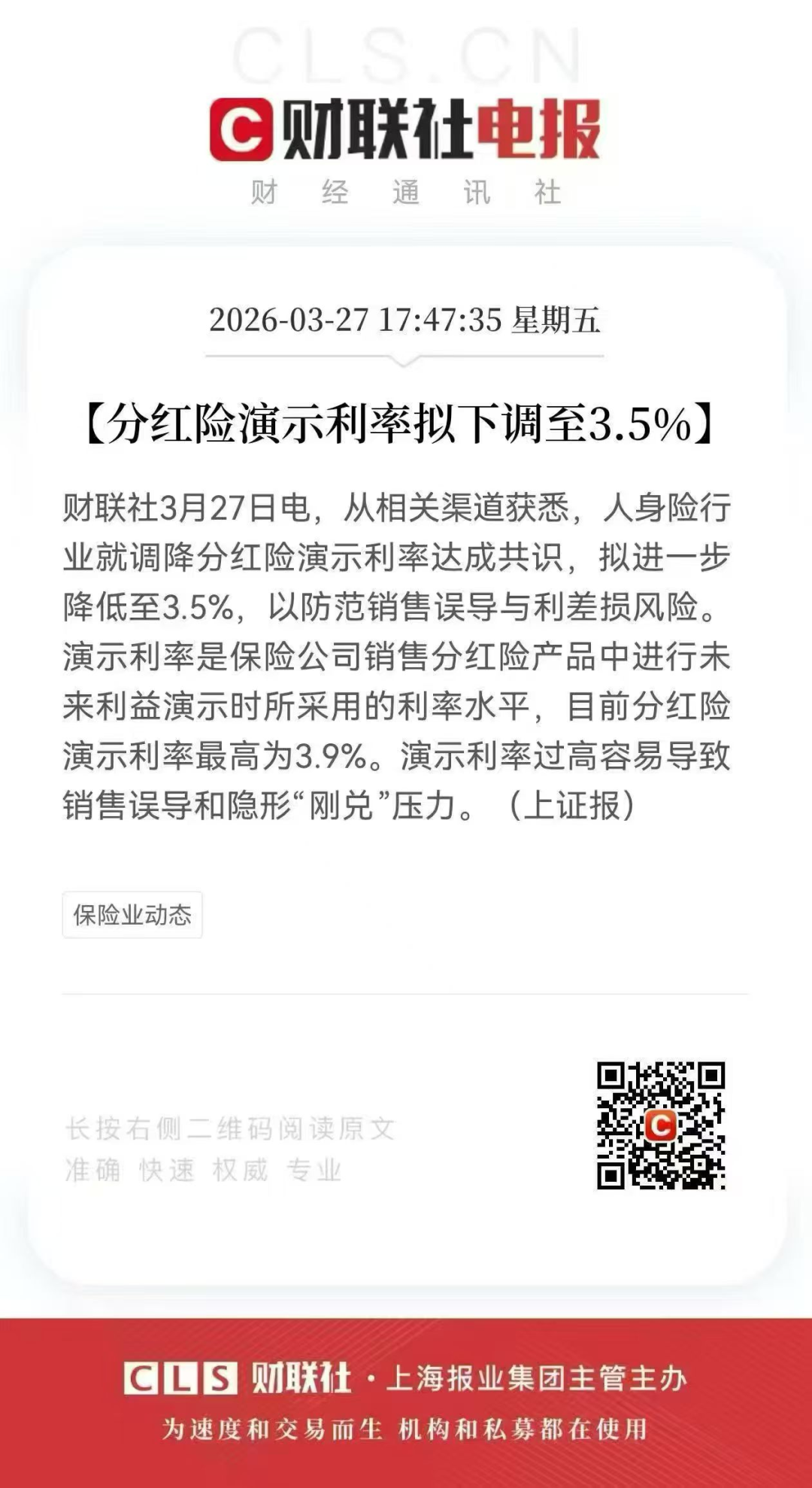

2026年1月20日,保险行业传出重要信号:普通型人身保险产品预定利率研究值确定为1.89%。

这已经是该数值连续第四个季度下降,从一年前的2.34%滑落至现在的水平,悄然逼近当前2.0%的预定利率上限。

这枚信号背后,是理财险收益即将迎来调整的明确前奏,更直接关系到每一位有养老、教育金、闲钱打理需求的普通人。

为什么说预定利率 1.89% 是 “预警灯”?利率下调是不是板上钉钉?现在入手理财险到底值不值?

接下来,我们就一步步理清背后的逻辑:

一、预定利率下调,已成大概率事件

2025年1月,国家金融监督管理总局推出的预定利率动态调整机制,彻底改写了理财险的定价规则:

理财险的收益上限不再由监管窗口指导,而是与5年期以上LPR、10年期国债收益率等市场无风险利率实时挂钩,每季度发布的“预定利率研究值”直接决定了理财险的收益天花板。

从近一年的研究值变化就能清晰看出趋势:2025年1月2.34%→4月2.13%→7月1.99%→10月1.90%→2026年1月1.89%;

短短一年间降幅超0.4个百分点,下行轨迹明确且坚定。

背后的逻辑很简单:当前LPR已连续8个月维持不变,银行净息差跌至历史低位,存款利率持续小幅下行;

整个金融市场的利率中枢都在下移,作为长期稳健理财核心标的的理财险,收益随之下调是必然结果。

更关键的是调整触发规则已逼近临界点:当在售理财险最高预定利率(当前2.0%)连续2个季度比研究值高25个基点及以上时,就必须启动下调。

当前2.0%与1.89%的差值仅0.11%,虽暂未触发,但结合降息主基调,后续研究值继续走低是大概率事件,理财险收益下调已进入“读秒阶段”。

对消费者而言,这意味着未来买理财险的收益会进一步缩水,能锁定当前高利率的窗口期也越来越短,能否抓住现在的机会,直接影响长期财富积累。

二、那目前我们消费者能做什么?

行业专家预测,下一次利率调整很可能在2026年8月之后。这意味着,我们大约有六个月的时间来把握当前2.0%的预定利率。

而且已经有保险公司开始提前布局低利率产品。

部分公司推出了预定利率1.5%甚至1.25%的分红险产品,这释放出一个明确信号:行业已经为利率进一步下调做好了准备。

这个窗口期看似不短,但实际上转瞬即逝。

面对理财险高收益的“末班车”,有长期理财需求的朋友,最该做的不是观望等待,而是立刻行动起来;

现在开始了解产品,才能有充足时间对比筛选,避免等到产品集中下架时,被“炒停售”氛围裹挟,仓促决策踩坑。

要知道,理财险的选择需要结合自身资金规划、领取需求、保险公司实力等多重因素,绝非“闭眼买”就能行。

下面,就为大家梳理当前市场上最值得入手的储蓄险产品,聚焦高利率、高灵活性、高安全性三大核心维度,帮你精准把握最后窗口期,锁定终身收益:

01

分红增额:中英福满佳C款

这款产品的优势如下:

①收益表现非常优秀,在以25年平均分红实现率为前提进行收益演示时,福满家C款各个交期的收益表现都是非常优秀的,在几十款分红产品中是排在首位的,长期持有后IRR可达3.3%+,而且各个交期的表现均非常亮眼,对于不同缴费需求的朋友可以闭眼入。

②分红实现率超高,去年在监管限高的前提下中英人寿就是五家突破限高之一的保司,今年监管限高宽松,中英人寿的分红实现率表现也更优秀,平均分红达到103%,在众多保司中也是佼佼者。

③保司投资能力强,中英人寿近 3 年财务平均投资收益率高达5.56%,远超行业平均水平;保司的投资能力越强,能分给我们消费者的才会越多,所以,中英人寿在这方面是全靠实力说话。

④股东背景实力强,中英人寿的股东是中外合资,强强联合的;中方股东是中粮集团,是名副其实的央企;而外方股东英杰华集团,拥有超过300年的保险经营历史。

【小结】

综上可以看出,不论是在产品收益、保司实力以及增值服务方面,都是非常优秀的表现,从产品上架来一路杀到榜首位置,是当之无愧的黑马产品,如果你正在了解分红险,那这款黑马产品可以重点考虑。

02

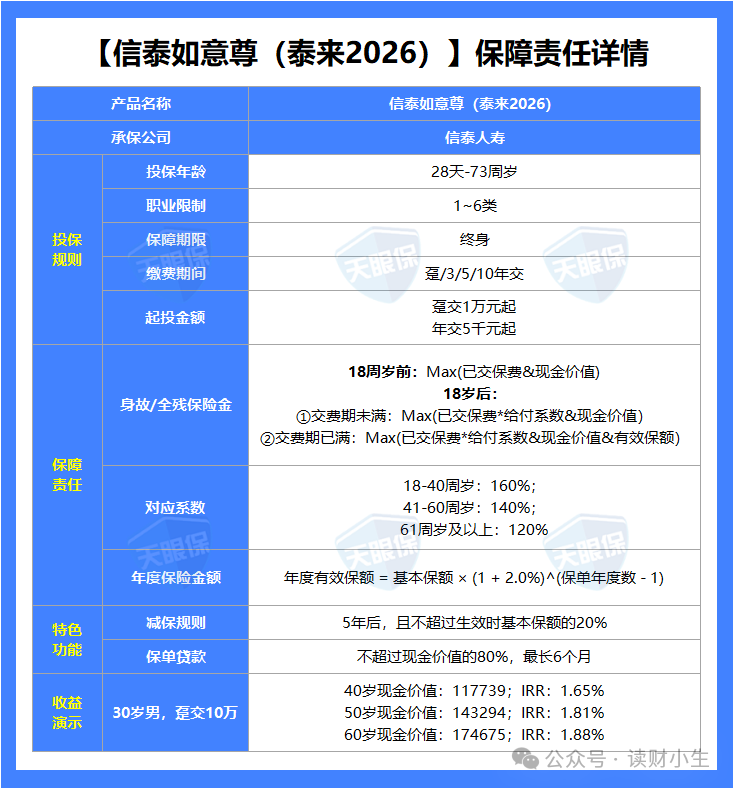

固收增额:信泰如意尊泰来2026

这款产品优势如下:

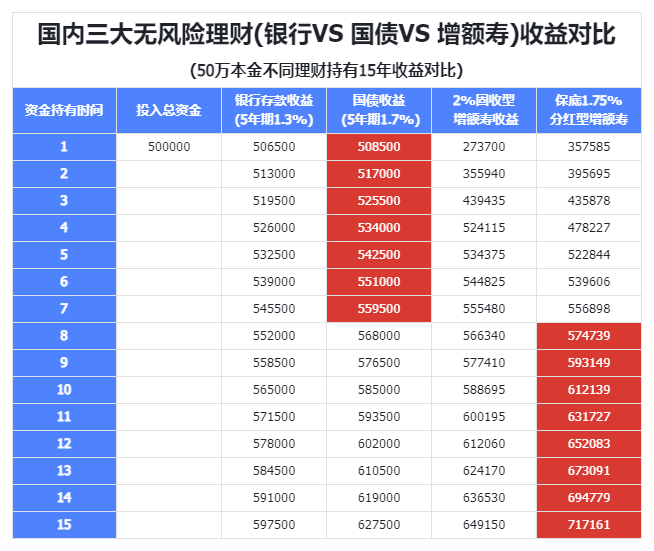

①收益top1:各个交期的收益都非常优秀,在全网固收增额寿中,收益率NO.1的产品:

-

3年交:30年复利IRR1.9%,折合单利为2.5%;

-

5年交:30年复利IRR1.89%,折合单利为2.47%;

-

10年交:30年复利IRR1.89%,折合单利为2.41%;

②减保规则宽松:保单生效5年后,减保金额不超过保单生效时基本保额的20%,最快仅需5次就能把账户中的钱都取出来,是目前最宽松的减保规则。

③投保无地区限制,全国可投:这款产品是属于互联网产品,所以,没有投保区域限制,所有地区都可以投保,非常方便。

④国企背景,品牌实力强:信泰人寿是国有控股的保司,国有股占比68%,国有股包含地方国资“巨无霸”物产中大,是一家1996年改制为集团公司;也是浙江省属特大型国有控股上市公司,连续14年入围世界500强,员工人数超2.5万人,2024年位列500强第150位,实力还是非常强劲的

写在最后

利率下行的大趋势里,普通人的稳健理财本就没多少可择的路,而储蓄险的核心价值,就在于能把当下的利率稳稳锁定,给未来的资金规划一份确定的答案。

这次预定利率研究值的走低,只是一次明确的提醒,提醒我们高收益的稳健理财窗口期向来短暂,从来不是等出来的,而是在趋势明确时果断抓住的。

与其纠结利率还会不会降、产品什么时候下,不如把精力放在理清自己的真实需求上,毕竟理财的本质,从来都是为了适配生活,而非盲目跟风。

当下的储蓄险选择,是为养老、教育提前铺好的路,也是给家庭财富加的一层安全垫。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!