微信客服

微信客服

这 6 家保司的分红险,预期收益达3.5%!

2026 年开年,利率下行趋势仍在延续,银行定期存款、国债等传统固收产品收益持续走低;

而 “保底收益 + 浮动分红” 的分红险,凭借 “下有安全垫、上有增长潜力” 的特性,依旧是家庭资产配置的稳健优选。

但市场上保司众多、产品繁杂,也并非所有分红险都能兑现 “高预期”;

哪家保司真的靠谱?哪些产品能长期稳定兑现承诺?就成了很多朋友遇到的问题所在。

经过对 2025 年全年分红数据、2026 年最新产品动态的梳理,我筛选出6 家核心保司:中英人寿、复星保德信人寿、中意人寿、恒安标准、陆家嘴国泰、招商信诺。

下面我们就挨个保司给大家分析一下,他们的收益表现如何?谁家对老客户最厚道?谁家新产品更亮眼?

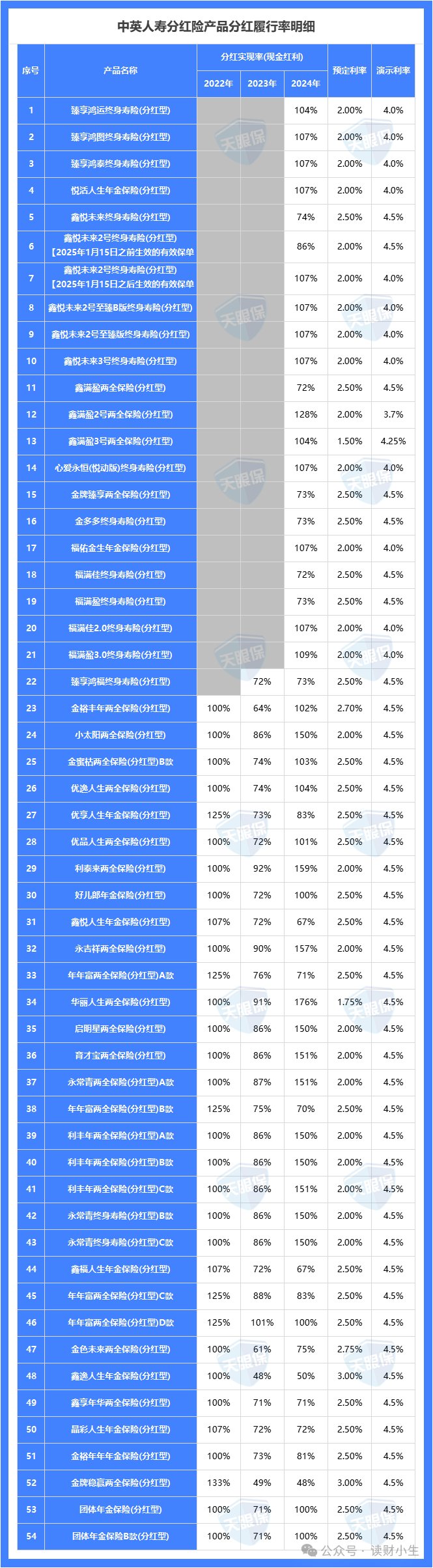

中英人寿作为长期推荐的“优等生”,2024年的分红实现率表现亮眼。

今年公布了54款产品的分红实现率,都是现金红利,下面我将产品近三年的分红实现率数据均统计如下:

综上可以看出,在2022年时中英人寿所有产品的分红实现率均在100%及以上,最高分红实现率可达133%,平均实现率约为106%,可以说是非常优秀的。

而在2023年,在监管限高令限制下,虽突破限高但也逊色于22年,23年平均分红实现率为77%,在同样限高的前提下已经是非常不错的表现了。

我们再来看最新的,在监管政策放宽后54款产品可以说集体爆发了!

超30款产品实现率突破100%,最高达176%;

而且中英人寿与目前已公布保司不同的是:多数险企为营销新品,下调旧品分红,而中英通过释放2023年未分配利润,兑现对旧保单持有人的承诺,如:华丽人生两全保险(分红型),分红实现率高的176%。

2024年中英旧产品分红水平反超新品,打破行业“削旧补新”惯例。

之前买过产品的用户是没有被背刺的!!旧产品普遍突破3.5%,部分实现率高达151%-176%;

以旧产品代表华丽人生为例,其收益表现为:1.75% + (4.5%-1.75%) × 70% × 176% = 5.158%

5%的复利收益,不论是放在过去还是现在都是顶顶优秀的收益了,看来中英人寿真的是很厚待老客户了。

那我们再看看新产品的收益,以热门的福满佳2.0为例,其收益表现为:

2%+(4%-2%)×70% ×107%≈3.5%

综上可以看出,虽然中英人寿部分产品的分红实现率没有达到100%,但客户收益率均统一锁定在3.5%;总体来看,中英人寿的分红数据稳定,属于市场一流水准。

PART 01

PART 02

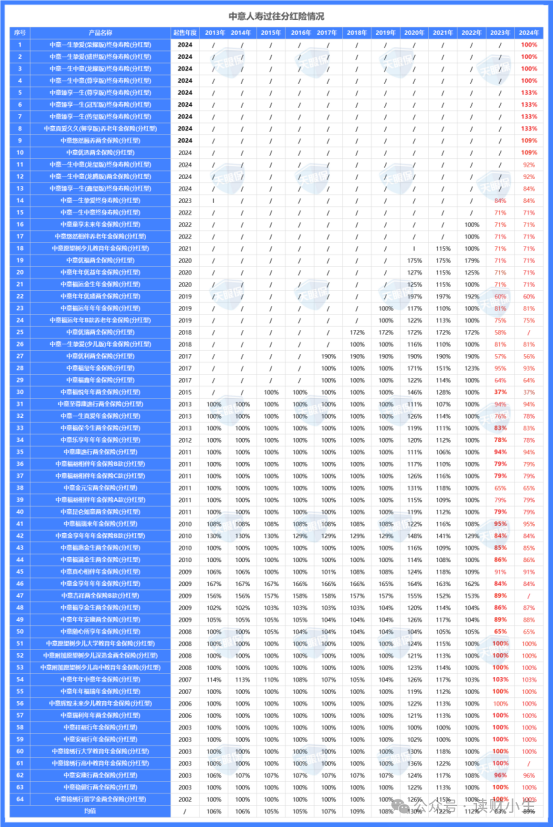

2.中意人寿

中意人寿近期公布了2005年至2024年共20年的分红险实现率数据,涵盖64款产品,从历史表现来看,该公司堪称分红险领域的“标杆级”存在。

在2005年至2022年未实施监管限高的18年间,中意人寿所有产品、每一年的分红实现率均超过100%,展现出极强的稳定性和兑付能力。

尤其值得注意的是,2020年与2021年的平均值分别达到130%与122%,显著高于行业普遍水平。

这一表现有力回应了市场上“分红实现率难以突破100%”的质疑,说明在合理的投资能力与风控体系下,保险公司具备提供“超额分红”的实际能力。

进入2023–2024年“限高”阶段后,中意人寿仍保持出色表现,平均实现率分别达到83%与89%;

整体从数据层面看是非常不错的,下面我们代入到之前的爆款产品方面,让大家更直观的了解:

就以大家都熟知的两款产品:一生中意、一生中意尊享版,为例,来看看今年的客户收益会是多少;

一生中意,预定利率是2.5%,演示利率为4.5%,今年分红实现率为71%;

客户收益率:2.5%+(4.5%-2.5%)*70%*71%=3.49%

一生中意尊享版,预定利率是2%,演示利率为4%,今年的分红实现率为100%;

客户收益率:2.0%+(4.0%-2.0%)*70%*100%=3.4%

综合来看,无论是政策宽松期还是当前的调整阶段,中意人寿均展现出优于多数大型同业的稳定性和超额兑现能力,值得投资者与市场持续关注。

PART 03

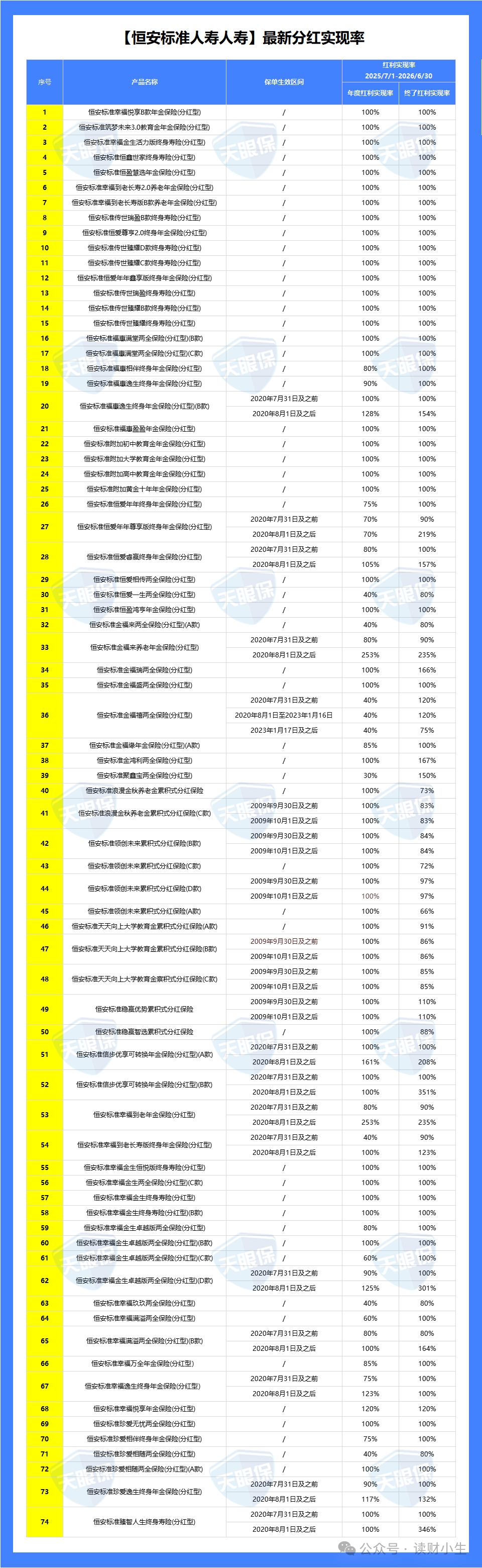

3.恒安标准

恒安标准人寿在分红险领域也是一直保持领先水平,2024年共公布了74款产品的分红实现率数据。

从历史表现来看,该公司采用独特的保额分红机制,在收益稳定性方面表现突出。

综上我们可以发现,今年恒安标准的分红答卷也是非常优秀的:

在74款年度红利产品中:最高达到了120%,并且有50款产品都达到了100%以上,占比高达68%;

在74款终了红利产品中:有55款产品(占比74%)的分红实现率都超过了100%,最高值达到了167%,最低值都有66%。

最后,计算下来发现,74款分红险产品的,年度红利平均值为89.53%;终了红利平均值为98.89%

特别值得一提的是,部分明星产品表现亮眼,如传世瑞盈终身寿险(分红型)实现率100%,预期收益达到3.9%+终了红利;

传世瑞盈B款终身寿险同样实现率100%,预期收益3.425%+终了红利;

从投资角度看,恒安标准能够持续保持高分红的秘诀在于其稳健的投资策略和严格的风险控制。

公司注重长期资产配置,在固收类资产和权益类资产之间寻求最佳平衡点,为保单持有人创造稳定收益。

恒安标准的分红险未设置严格收益上限,依靠保额分红机制,给投资者带来信心。

PART 04

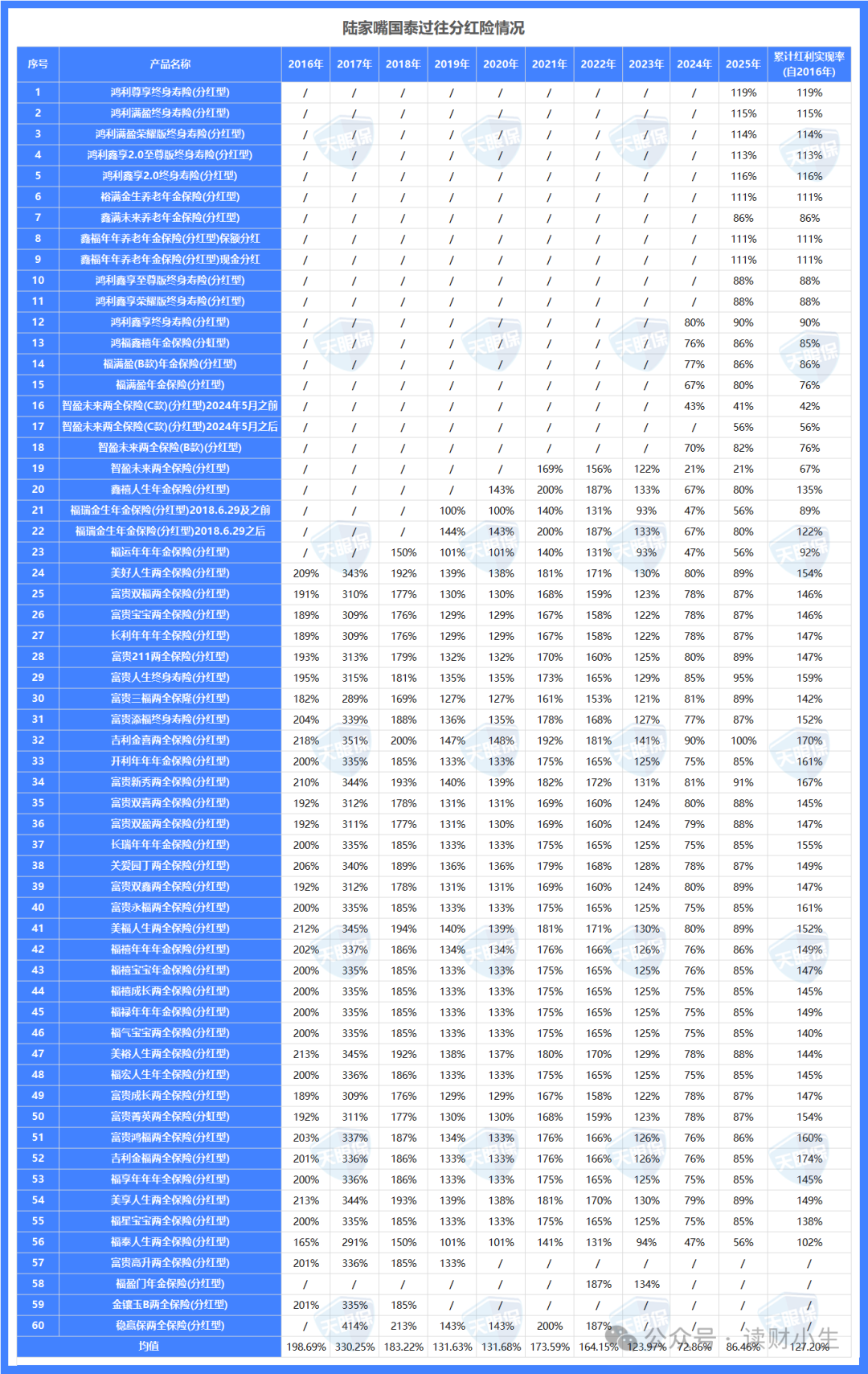

4.陆家嘴国泰

陆家嘴国泰人寿作为一家"小而美"的保险公司,在分红险领域展现出独特的竞争优势。

公司今年公布了近10年的分红数据,为投资者提供了充分的参考依据。

陆家嘴国泰其长期表现堪称行业"黑马"。

该公司60款分红险产品在过去十年间的均值全部实现100%及以上达成率,展现出卓越的稳定性。

特别值得注意的是,在2016-2022年的七年期间,有五年平均实现率超过150%,超额分红能力突出,其中单项产品最高实现率达414%,创下行业罕见的高分红记录。

即使在2023年监管限高政策出台前,除三款产品略低于100%外,其余产品仍保持全额达成。

2023年公司平均实现率为73%,成为当年五家突破限高要求的险企之一。2024年表现进一步优化,平均值提升至86%,最高值达到116%。

纵观其十年发展历程,陆家嘴国泰累计分红实现率高达127.20%,在统计的10家险企中位居首位,彰显出持续领先的分红实力。

具体到产品层面,鸿利鑫享2.0系列产品实现率在115%左右,预期收益达3.5-3.6%;

而预定利率2.5%的老产品如鸿利鑫享,虽然实现率88%,但因产品设计优势,预期收益可达3.7%。

公司历史数据透明,2022年及以前常超额分红,当前表现稳健。

PART 05

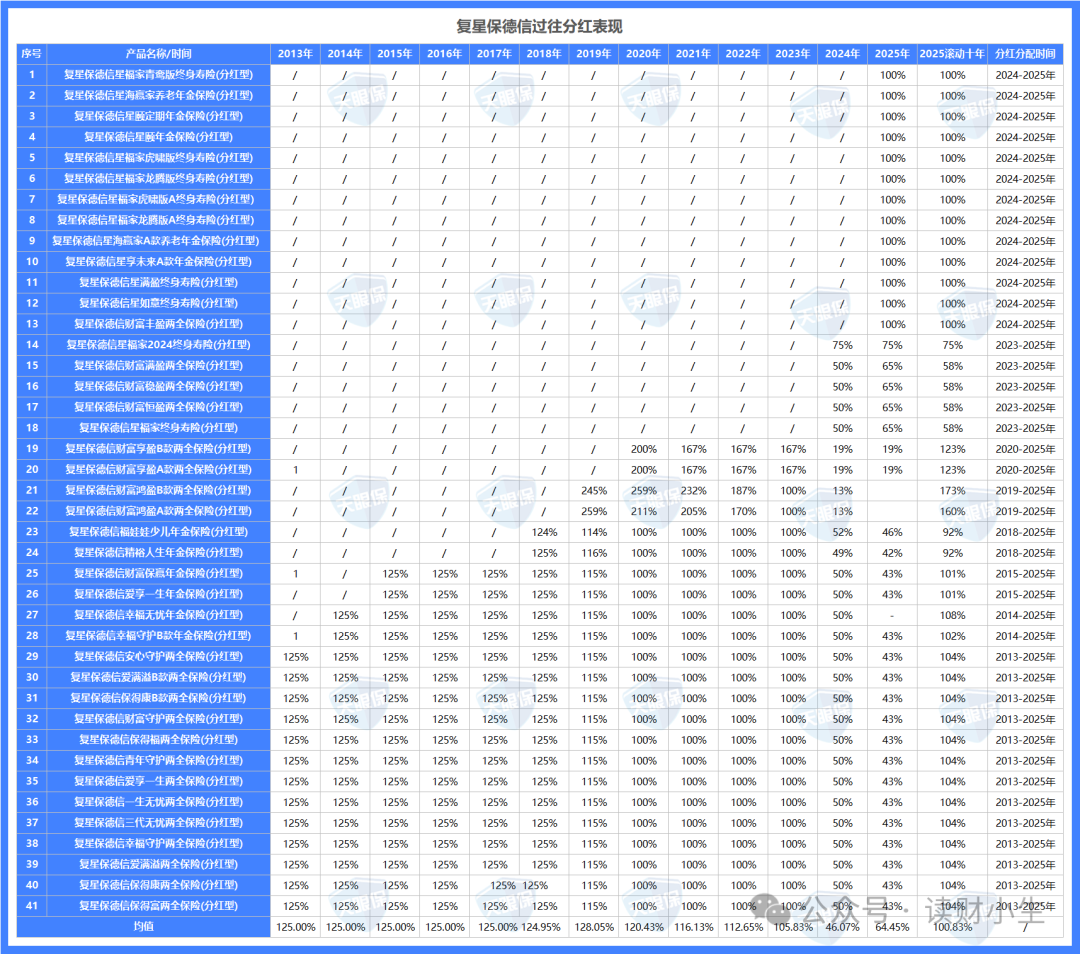

5.复星保德信

复星保德信公布了2013年至今十三年的分红数据,历史实现率常超100%,甚至达120%。

在2013年至2019年七年间,公司年度平均分红实现率持续保持在125%左右的高位,显示出较强的盈余分配能力。

2020年至2023年期间,虽受市场环境影响数值有所回落,但年均实现率仍稳定在100%以上,整体表现仍属稳健。

2023年行业实施“限高”政策后,复星保德信当年平均实现率约50%,2024年回升至64.45%。

值得注意的是,部分2023年新发售产品在2024年实现率已达100%,反映出公司在新规适应过程中逐步优化产品结构。

从长期表现来看,复星保德信近十年累计分红实现率超过100%,整体成绩在行业中处于中等偏上水平,其实际分红能力优于市场一般预期。

虽与顶尖同业相比仍有提升空间,但作为中型险企,其长期稳定性仍具参考价值。

收益表现方面,新产品如星海赢家和星颐年金险,结合2%预定利率和4%演示利率,实际收益可达3.4%。

而老产品星福家虽然今年分红实现率只有65%,但凭借较高的保底收益设计,预期收益仍达到3.41%。

复星保德信的产品设计理念较为独特,通常会给到较高的保底利率,再结合中等分红实现率,使产品整体收益在市场同类产品中具备竞争优势。这种设计思路特别适合追求稳健收益的投资者。

PART 06

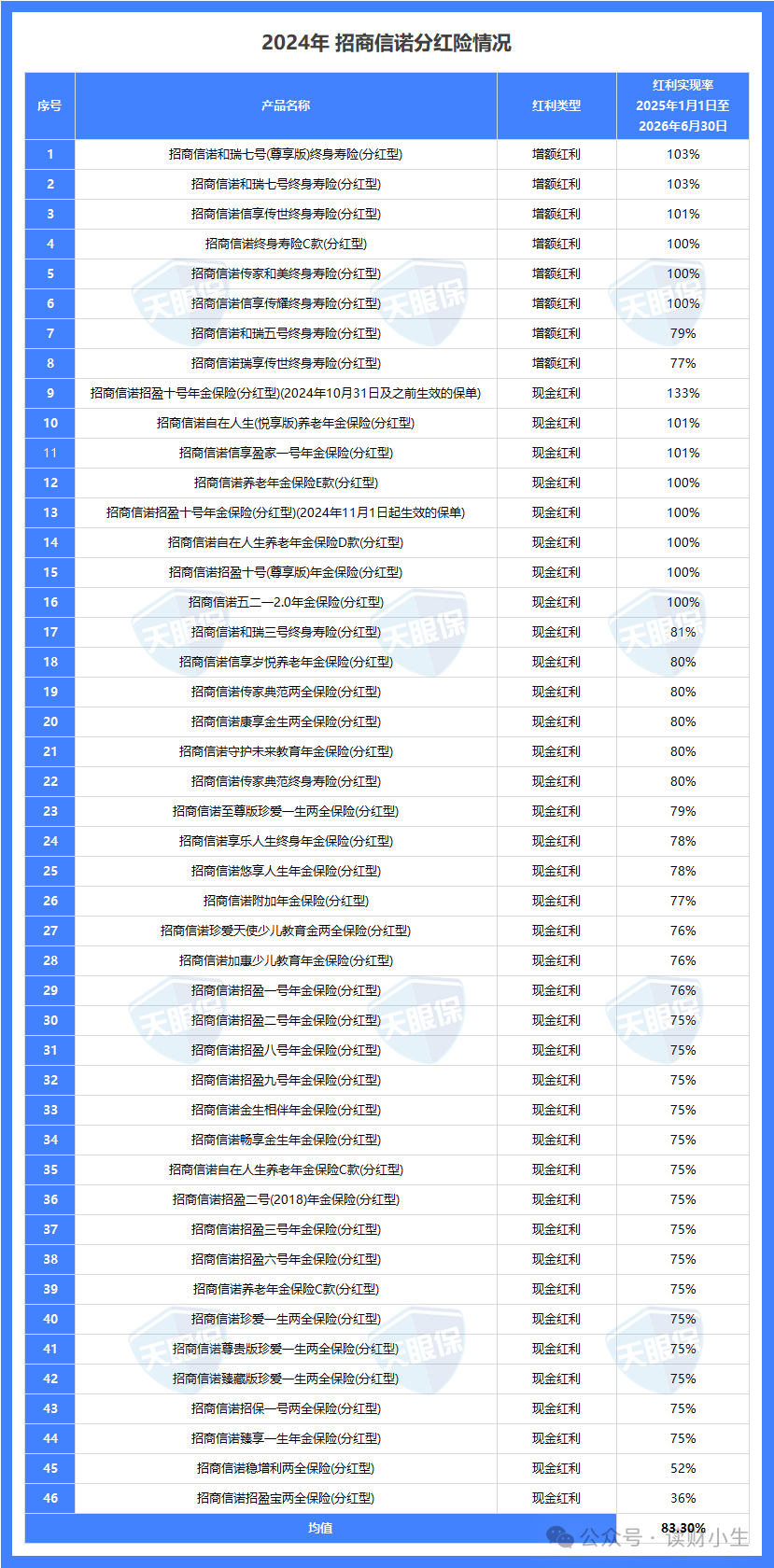

6.招商信诺

招商信诺人寿作为一家具有银行背景的大型保险公司,在分红险领域展现出稳健的经营风格。公司注册资本金雄厚,风险评级长期保持在AA级,为保单持有人提供了充分保障。

2024年,招商信诺共发布46款产品的分红实现率数据,平均实现率达到83%,较去年有明显提升。从产品结构来看,最近一年的新产品分红实现率接近100%,而过往老产品的分红实现率保持在75%左右,表现出较好的稳定性。

投资能力方面,招商信诺近三年平均综合投资收益率达到4.93%,处于行业中上水平。公司拥有自营资产管理公司,在大型国家级项目投资方面具有独特优势,这为其分红险产品的收益提供了有力支撑。

具体产品表现方面:

新产品和瑞七号实现率103%,预期收益3.4%;

老产品瑞享传世实现率77%,结合2.5%预定利率和4.5%演示利率,预期收益达到3.58%。

此外,公司产品还附带医疗护理等增值服务,为投资者提供额外价值。

从市场定位来看,招商信诺适合注重保险公司实力和稳健性的投资者,特别是偏好银行系保险公司的客户群体。公司在产品设计和投资收益之间寻求平衡,力求为不同风险偏好的投资者提供合适的选择。

写在最后

总而言之,以上六家保司及其代表产品,用实际的分红实现率数据证明了一点:我们过往的审慎推荐,确实经受住了市场的考验,为您交上了一份稳健的答卷。

回顾历史,是为了更好地选择未来。 毕竟,过往的明星产品即便收益再高,大多也已停售。

我们更应该关注的是:当下,有什么同样值得托付的选择?

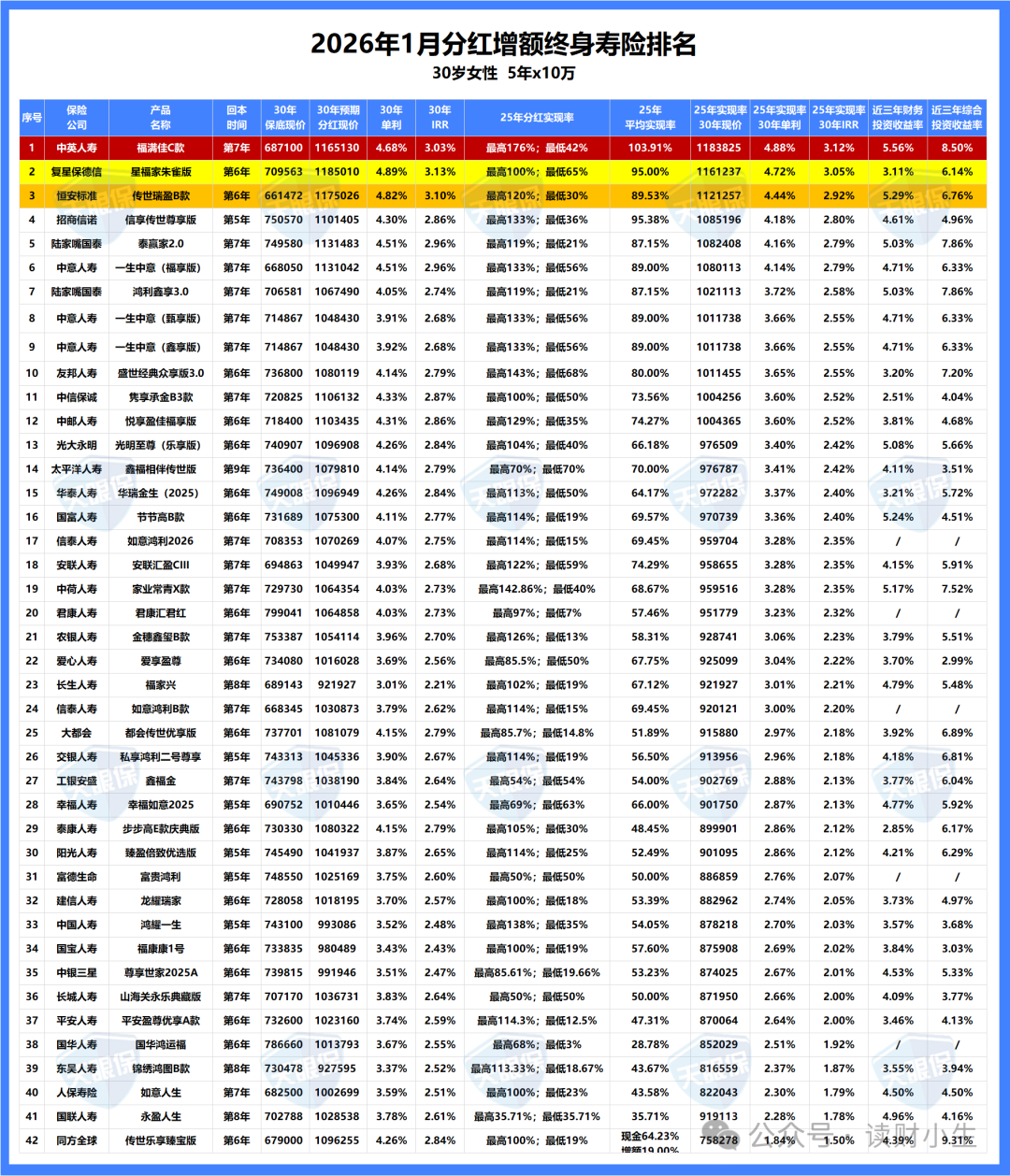

以当下市场上第一梯队的产品为例,我们以30岁女性,每年交10万,连续交5年,以100%分红实现率和平均分红实现率,将收益列举如下:

上图以各家平均分红实现率后的收益演算进行排名,前六名依次为:中英福满佳C款>复星保德信星福家朱雀版>恒安标准传世瑞盈B款>招商信诺信享传世尊享版>陆家嘴国泰泰赢家2.0>中意人寿一生中意(福享版)

在平均分红实现率下的收益,福满佳C款在30年IRR可达3.12%,星福家朱雀版在30年IRR可达3.05%,整体表现是非常优秀的。

从实际表现来看,市场仍然为我们提供了丰富选择:无论是追求顶尖潜力的"收益型"产品,还是看重稳健兑现的"安心型"产品,都能找到合适的选择。它们的共同点是,在利率下行的当下,为您提供"保底安全、增值可期"的长期规划。

最后的建议是: 不必纠结于寻找"完美"产品,更重要的是找到与您的用款计划、风险偏好相匹配的选择。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!