微信客服

微信客服

理财保险靠谱吗,会不会暴雷?

刚结束的8月,应该有很多朋友匆忙入手了增额寿、年金险之类的理财保险吧?

在预定利率下调的大背景下,这确实是锁定收益、稳健增值的绝佳机会。

不过,这类理财保险,也并非适合所有人,买对了是增值利器,买错了就是个定时炸弹。

理财型保险虽然有它的好,但也有很多隐藏的风险;另外,可能也会有朋友担心,万一几十年后保险公司倒闭了呢?会不会像P2P一样赔的血本无归?

今天,我们就来详细聊一聊。

一、理财保险,有哪些隐患与风险?

理财保险的优势,大家应该听得差不多了,“锁定利率,终身复利增值”,收益吊打银行存款和国债。

那么,增额寿又暗藏哪些风险呢,一起来看:

资金流动性风险

理财型保险最大的挑战之一是流动性较差。

一旦购买,你的资金将被长期锁定(通常10年、20年甚至更久)。

在此期间如果需要提前支取,绝大多数情况下只能选择退保或保单贷款;

而提前退保的代价极为高昂,尤其是在保单前5年,这个时候保单的现金价值还没有超过已交保费,如果提前退保会产生巨大损失,可能只能拿回已交保费的30%-50%。

虽然保单贷款能提供一定流动性,但通常有额度限制(如现金价值的80%)并需支付利息,本质仍是负债,无法彻底解决资金困局。

因此,这笔投资在合约期内几乎丧失了机动性,无法应对突发的财务需求,要求投保人必须有一笔稳定且长期闲置的资金。

收益风险

预定利率下调之前,不管是保险业务员,还是银行业务员,都会说增额寿复利2.5%,要吊打银行存款。

但其中,存在着两点猫腻:

① 不是所有增额寿都是2.5%,2.5%只是增额寿的统一预定利率,并不是实际收益;有的产品可能达到2.4%,有的却只有2.1%;如果买错了,那可能会是几万十几万的损失。

② 不是一买就有2.5%,大部分产品5年内是增值期,从第6年才开始慢慢增值,从零点几慢慢长到两点几的收益,是靠时间慢慢累积的。

另外,如果你买的是分红型理财保险,还要担心“0分红”的风险,所以选对保险公司很重要。

保障风险

理财类产品,虽然名字也叫“保险”,但真保不了啥,这类保险主要任务就是理财;

而他的保障就是个“赠品”,还是不值钱的赠品: 你一年交大几千上万块钱,真出了事,它赔你的那个“保额”可能也就比你交的保费多一点点,杠杆作用非常低。

所以,在买理财保险之前,一定要确保自己已经配置完善了保障类保险,例如:意外险、医疗险、重疾险、定期寿险;

花小钱办大事,遇到意外、大病、身故这些极端风险时,这些保险更能发挥出它的作用,有效应对风险。

二、理财型保险靠谱吗,到底值不值得买?

通常,咱们判断一个事物靠不靠谱,主要是看:

-

这个东西本身怎么样?→对应到理财保险,主要考察它作为理财工具,收益性/安全性/功能性如何。

-

适不适合自己?→对应到理财保险,主要考察它有哪些短板,自己能不能接受,在不在它的适合人群范围内。

下面,我们就按照这个思路,来对理财保险进行剖析。

常见的理财工具,主要有以下6种:

收益性对比

从收益性来看,理财保险肯定比不过股票、黄金等高收益产品。但是和银行/国债相比,还是很有竞争力的。

利率下调前,分红型增额寿,收益可突破复利3.10%;固收类增额寿,收益可到复利2.40%附近;养老年金险,长期IRR可达3.30%。而银行/国债的利率,目前都以“1”打头。

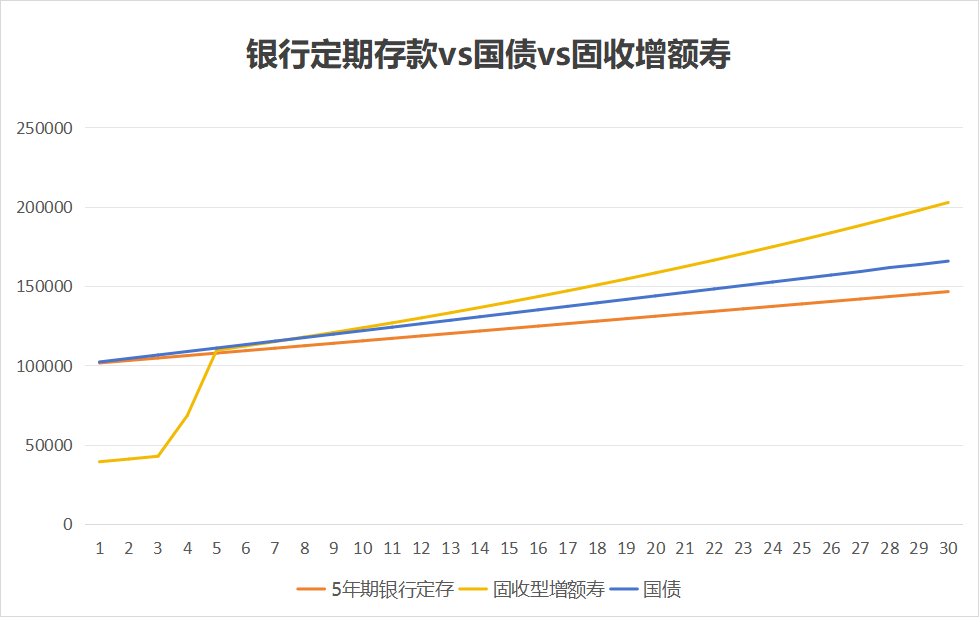

为了让大家直观地看到,理财险和银行/国债之间的收益差距,我以固收型增额寿为例,计算了相同本金、时间下,三者间的收益增长趋势图:

从图中,我们可以明显看到:

前期收益(1-5年),银行国债更胜一筹。时间线一旦拉长,即使是在理财保险中,收益表现最差的固收型增额寿,也是银行/国债碰不到的天花板。

因此,在收益性方面,如果你不是追求极端高收益,而是想在保本的基础上,追求较高收益,那么稳健高息的理财保险就是当前环境中最好的选择。

安全性对比

理财,最重要的就是安全性。而股票基金房地产等高收益产品,背后伴随的往往是高风险,在近些年爆雷的理财产品中,这些理财工具身影频现。

和合系、中植集团、海银财富、金恪集团、鼎益丰、江海汇......让金融圈一震再震,这也再次给大家敲响了警钟,不能被眼前的高收益迷了眼,最后赔得血本无归。

而相比于这些高风险理财工具,理财保险和银行存款、国债一样,有国家作为背书,被列入金融三驾马车之一。

当然,口说无凭。今天我就带大家仔细探究一下,理财保险的安全性,为何能比肩存款国债?

最常用来解释保险公司安全性的,就是保险法十大安全机制。这十大安全机制,在法律层面,对保险公司从设立到经营的整个过程进行了严防死守,保证其能安全稳健发展。

而且,保险法第第89条、92条明确约定:

即便是保险公司真的不幸破产了,国家也会安排其它的公司进行接盘,保障我们的利益;该我们拿到的,1分都不会少;

这也是保险能和国债、五十万以下的银行存款并列为当前最安全的三类资产的原因。

功能性对比

安全性说完后,咱们再来看,理财保险相比于其它理财工具,所具有的独特优势——功能性:

(1)长期投资功能

理财工具最大的功能,就是投资增值。但是,短期投资工具一抓一大把,具有长期投资属性的工具,却少之又少,保险是其中为数不多的一种。

股票、基金等权益类资产,上下波动幅度大,大多数人缺乏长期持有的毅力。而存款、国债等稳健理财工具,最多只能进行未来几年—几十年的资产规划,受利率波动影响大。相比之下,理财保险的长期投资功能要更强。

-

长期锁利:不管是哪种理财保险,一旦签订合同,利率就终身锁定了,无论将来利率下调,还是产品停售,都不会影响你放在保单内的钱,按照约定高利率,持续复利增值。

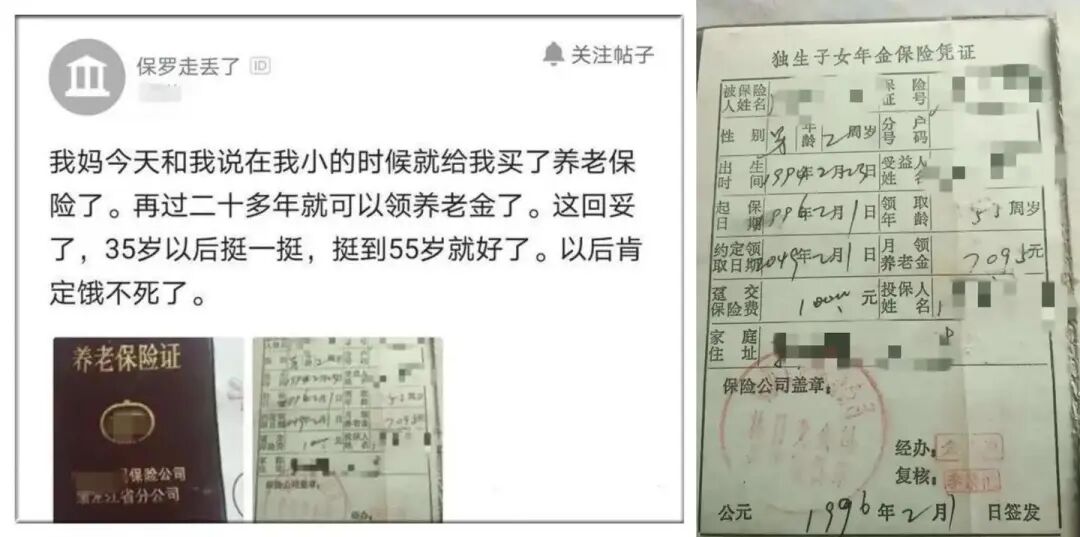

下图是一位网友晒出的保单:1996年,父母用1万元,给他买了当时预定利率8.8%的年金险,从55岁开始,每月到手7095元,相当于每年能领8.5万,持续终身。 8.8%的收益,在当年银行利率>10%的大环境中,并不算出彩。但时至今日,银行利率早降到1开头,而这份保单依旧能锁定终身复利8.0%,简直逆天。

-

安全稳定:国家背书,立法保障,不用担心暴雷,这点上面已经说过,不多赘述。

-

保单贷款:如果急用钱,可以通过保单贷款,暂时借用,到期归还,利率要低于商贷,不会影响保单内的钱继续增值,同时也能发挥救急的作用。

-

强制储蓄:在缴费期内,每年定期缴费,可以避免本来准备存储的钱乱花掉,能帮助你更好地规划资金。

-

灵活取现:仅限于增额寿、万能险,封闭期后,可以在用钱时,按合同约定减保取现。

综上,理财保险相比于其它理财工具,长期投资能力要更加突出。

(2)风险转移功能

除去作为理财工具的投资功能,理财保险还能够发挥保险的风险转移功能。

-

持续终身现金流:这点是年金险的独特功能,投入后到达约定领取年龄,就能开始定时定量领取养老金,拥有持续终身的被动收入,活多久领多久,能很好地解决长寿风险,应对养老问题。其它理财工具,做不到这点。

-

债务隔离:理财保险,通常都支持第二投保人、隔代投保。当你的出现债务危机时,可以选择让自己的父母作为投保人,自己的儿女作为被保人,将资金以保单的形式转移到子女名下。即使后续破产被执行,保单与夫妻双方无关,放入其中的资产也不会受影响。

-

婚姻风险隔离:婚后夫妻双方的资产,都会成为共同财产。但是,如果在婚前投保并缴清保费,就会被明确划分为个人财产,受法律保护,即使哪天婚姻破裂,也可以为自己留条后路。

相比于其它理财工具,理财保险在投资功能之上,更多了一重保障。

(3)定向传承功能

理财保险相比于其它理财工具,还具有一项独特优势,即在签订合同时,就可以指定受益人。

等自己身故后,保单所理赔的身故保险金,由指定受益人继承。

不用担心,因突发意外身故,来不及分配财产,导致家庭内部出现财产纠纷。

综上,理财保险最大的优势,其实在于它独一无二的功能性。收益性方面,比理财保险收益突出的工具有不少;安全性方面,银行国债也同样安全保本;但是能在收益性、安全性之上,再兼具功能性的,就几乎只有理财保险才能做到。

三、哪些人适合买理财保险?

理财保险虽好,但真正适合买的人却不是很多。结合多年从业经验,我发现所有理财保险,不管是增额寿还是年金险,分红型或固收型,80%的人都不适合买,除非你符合以下几点:

理财险适配人群

① 房贷压力不大。通缩时期,大家不愿意消费,还债欲望大于投资赚钱,现在收益100%确定的理财保险,短期收益很少有能超过房贷利率的。所以,如果手里有闲钱,还是建议大家先还贷。

② 长期主义者。不管是增额寿还是年金险,短期3-5年内收益都十分普通,甚至追不上银行国债。并且投入后,都有一个资金增长的封闭期,这个阶段,如果因为急用钱退保,不仅拿不到“利息”,甚至还会亏本。

因此,我只建议大家将长期不用的闲钱投入其中,短期内要用的钱,还是更建议你存入银行。

③ 保障类产品配置齐全。保险配置的顺序一定是,先保障后理财,咱们得先保证自己活着,后续才能操心钱够不够花。因此,保障类产品一定是排在理财险前面的。

如果符合以上几点,那么理财保险,就能在防范风险的同时,帮你实现资产增值。具体到该选择年金险还是增额寿,分红型还是固收型,我是这样建议的。

理财产品选择建议

① 分红型or固收型:

分红类产品,更有机会获得高收益,但是需要用0.5%的确定收益来博取;固收类产品,收益确定,主打安全确定。因此,能接受收益存在一点浮动的,建议首选分红型产品;追求100%稳定的,首选固收型产品。

② 年金险or增额寿:

-

补充养老——首选年金险,养老最重要的就是,退休后还有持续确定的资金来源。相比之下,年金险更能满足这一点,开始领取后,提供与生命等长的稳定现金流。而增额寿,保单内的金额有限,取完就没有了。

-

储蓄增值——首选增额寿,储蓄增值更看重回本时间,增值速度,取钱灵活性。而增额寿与年金险相比:

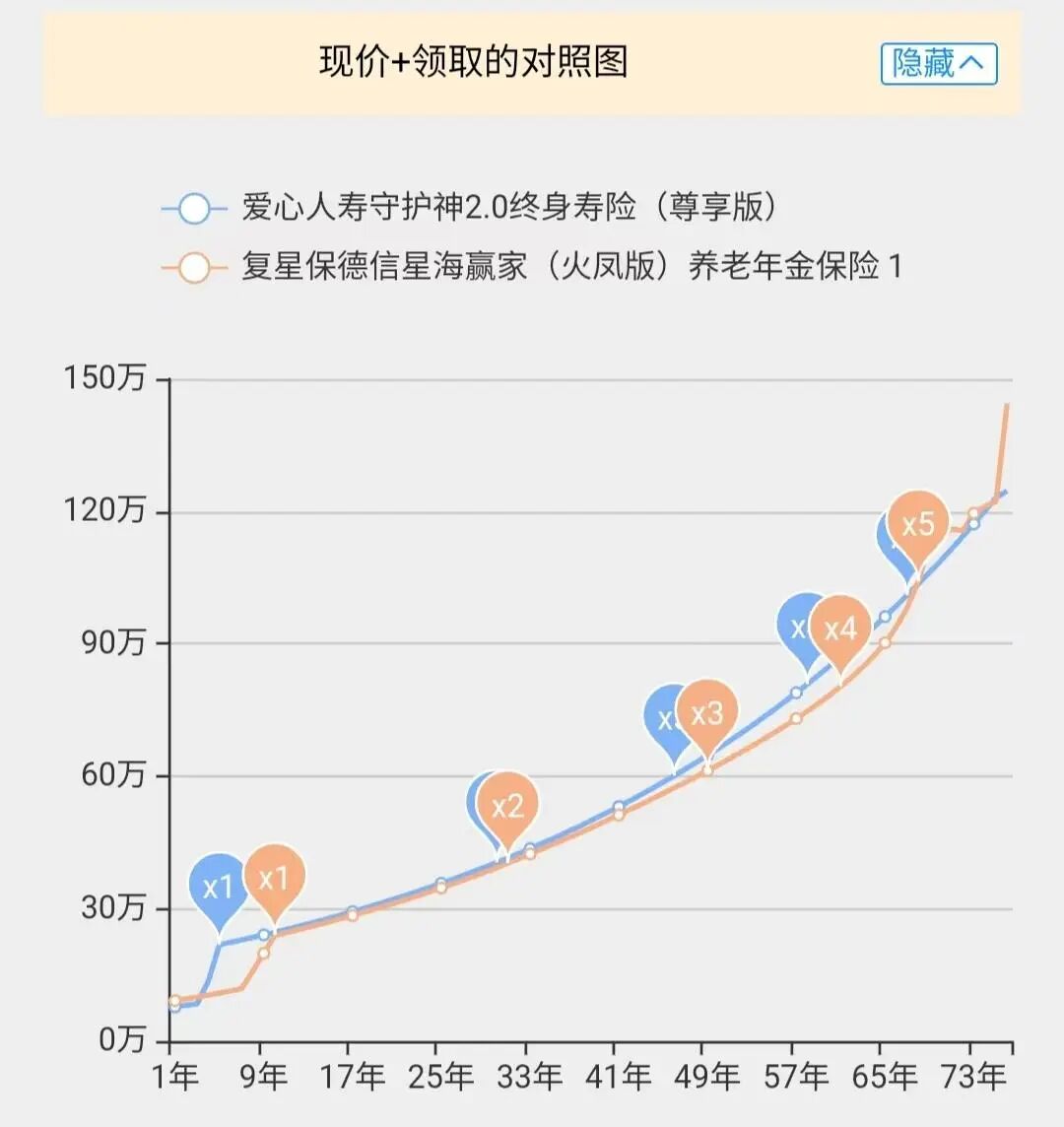

前中期收益更高,相同投保条件,增额寿前几十年内的收益,要高于年金险(具体可参考下图)。

回本速度更快,增额寿最快第4年就能回本,而养老年金险,最快也得投保后10年左右才能回本。

取钱更加灵活,增额寿回本后,可通过减保取钱,减保金额/时间自己确定,而养老年金险,什么时候开始领、每年领多少,都是写在合同里固定不变的。

综上,理财保险作为理财工具来讲,虽然好处众多。但却不是适配每个人,不适合的人买到,只会适得其反,甚至产生亏损。因此,在入手之前,一定要结合自己的实际情况多方面考虑。

写在最后

最后,我还想多说一句,理财保险,相比于其它理财工具,最大的优势并不在收益,而在于其独一无二的确定性和功能性。

因为市场是波动的,尽管未来利率下行的大趋势已定,但是谁都不能保证,中间会不会出现短暂的波动;在利率回暖的短暂波动期内,现在持有的高收益理财保险,可能就不像现在这样具有明显的收益优势了;

但是,一旦再次回到利率下行的大环境中,理财险锁定利率的优势,就凸显出来了——带您更好地穿越经济周期,即使在负利率时代,依旧保持正向高收益。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!