自从中英人寿在行业内率先推出预定利率1.25%的产品,以及下架福满佳C款分红产品后,市场最初的反应其实相对平静。 可能是这几年,我们经历了太多次利率下调和产品下架的停售潮,大家多少有些脱敏了; 又或者,很多人觉得这仅仅是一家保司、一款产品的个别试水,并没有产生什么实质性的危机感。 但现实,往往比想象中来得更冷峻。 据权威媒体从业内获悉,在处于行业

自从中英人寿在行业内率先推出预定利率1.25%的产品,以及下架福满佳C款分红产品后,市场最初的反应其实相对平静。

可能是这几年,我们经历了太多次利率下调和产品下架的“停售潮”,大家多少有些“脱敏”了;

又或者,很多人觉得这仅仅是一家保司、一款产品的个别试水,并没有产生什么实质性的“危机感”。

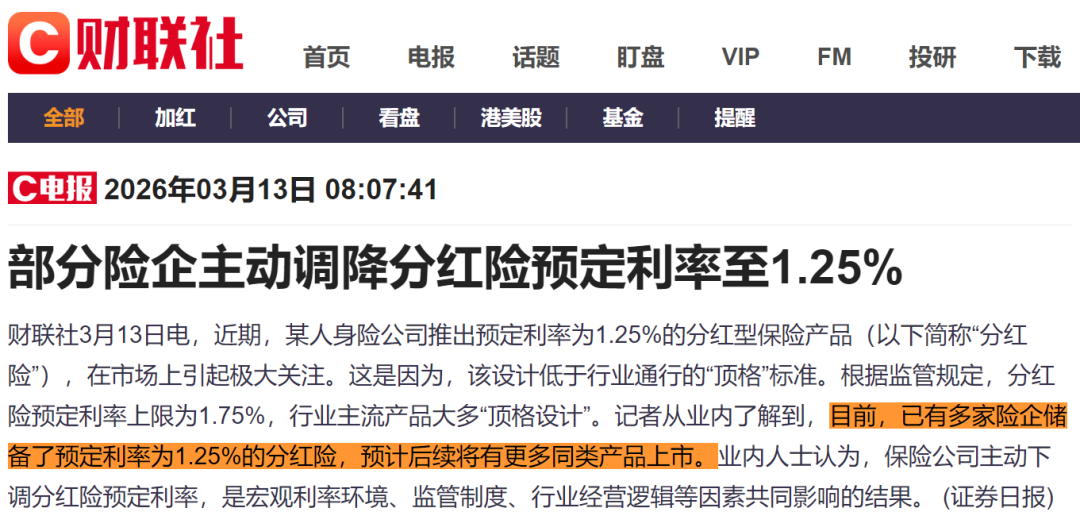

据权威媒体从业内获悉,在处于行业绝对头部的寿险“老六家”中,目前至少已经有4家完成了预定利率1.25%分红险产品的报备与储备。

这就绝不是一两家公司的小打小闹了,而是全行业的风向标。

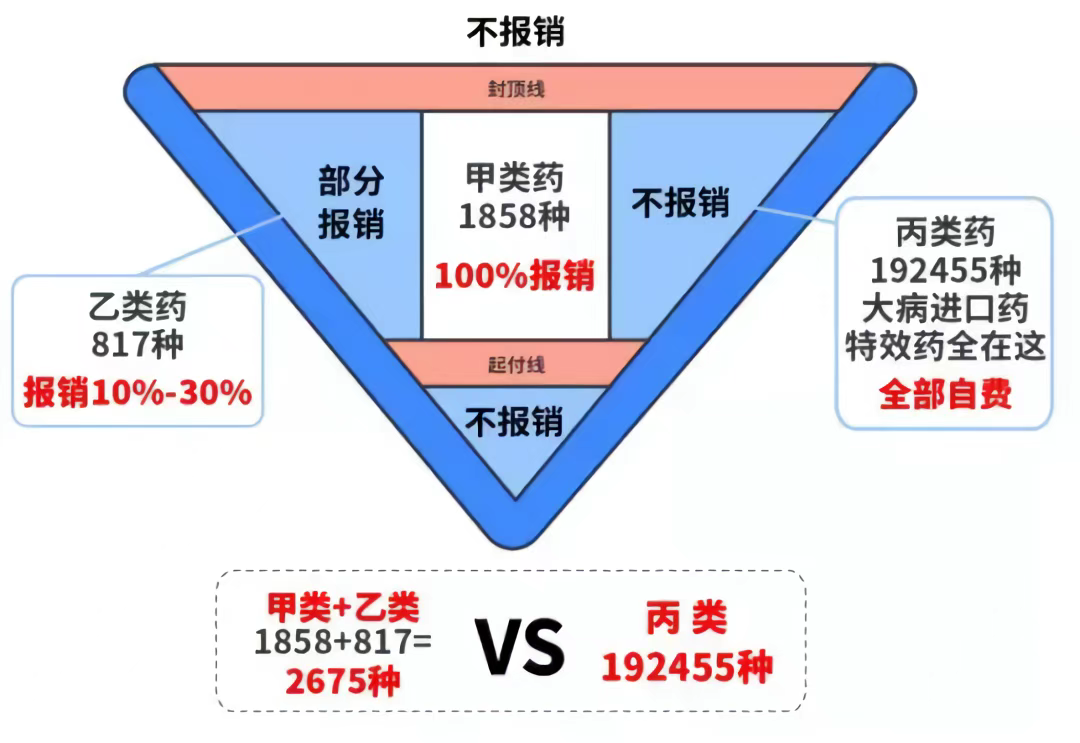

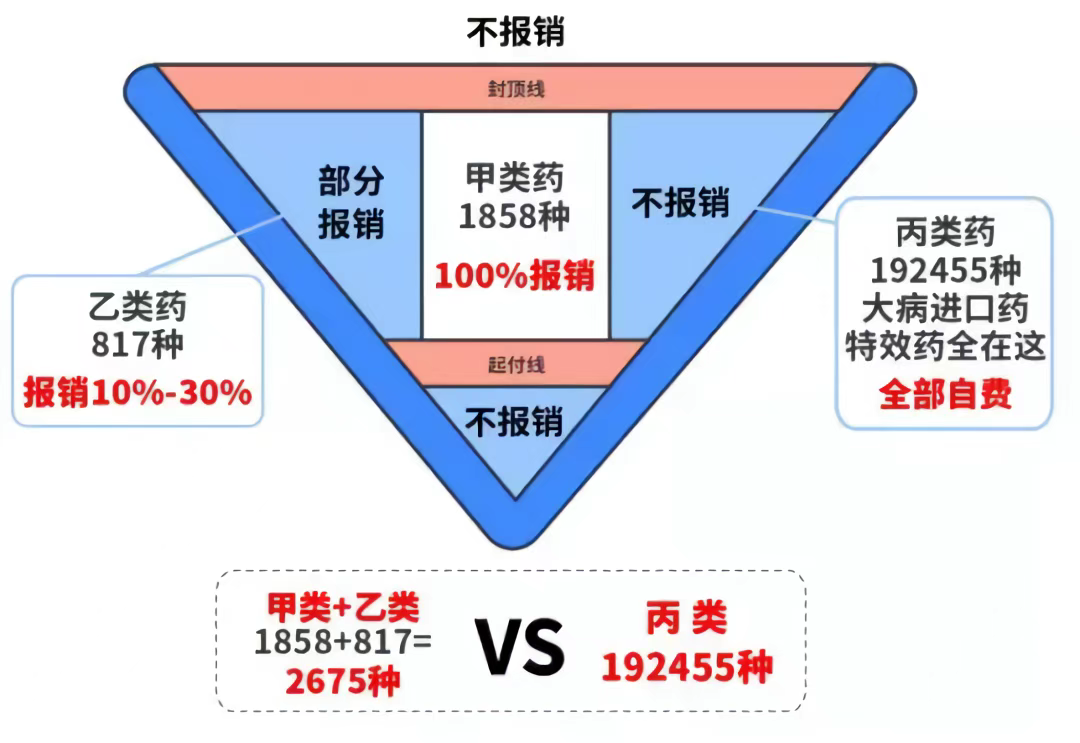

要知道,目前市面上分红险的主流预定利率上限还是1.75%。

如果直接下调至1.25%,这50个基点的降幅,意味着写进合同里的保证收益部分被大幅度削减,可以说是相当狠的“对折”了。

当头部巨头们都在整齐划一地为1.25%做准备,这背后释放的信号已经再明确不过。

那么,面对接连下调的利率,目前市场上那些还在坚持的2%或者1.75%,到底还能走多远?

很多人可能会疑惑:按照现行监管规定,分红险的预定利率上限明明还是1.75%;

在过去,行业里的主流产品基本都是紧贴着这个上限做“顶格设计”的。

为什么现在这些头部大公司,非要放着现成的额度不用,主动“自降身价”砍到1.25%呢?

这并非保险公司在刻意“抠门”,而是宏观环境倒逼下的必然防御动作:

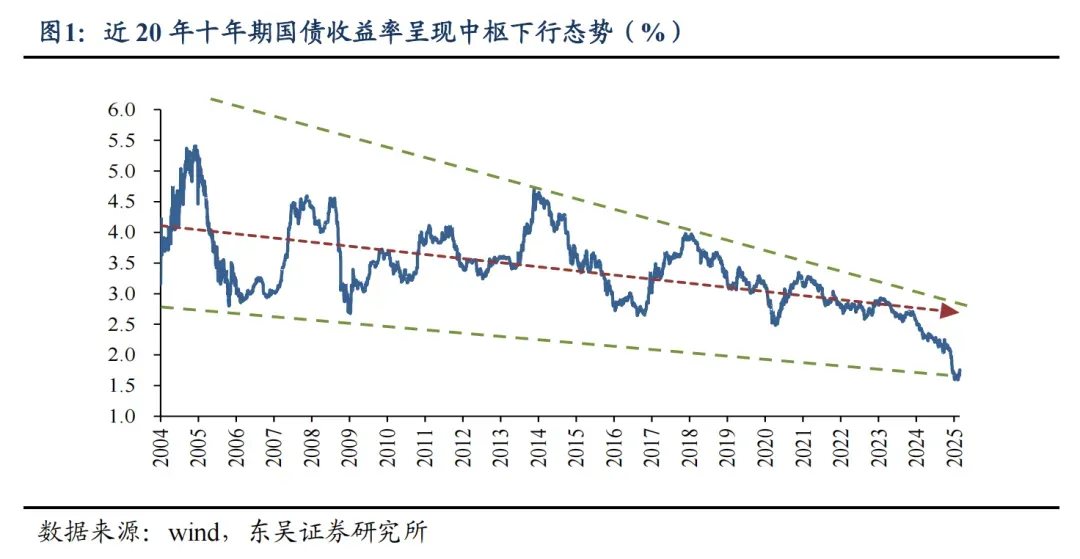

我们常看的一个风向标——10年期国债收益率,目前已经跌到了1.85%左右的低位。

目前主流的分红险,单是写进合同的保底预定利率就高达1.75%,而且这是锁定终身的长期复利。

在国债收益率都只有1.85%的大环境下,这1.75%的近乎无风险的保底收益,本身就已经非常高了。

如果在这个硬性保底之上,还要再叠加上浮动分红部分的收益,你可以想象保险公司的处境。

在如今资产荒的大环境下,保险公司在资产端想要获取能完全覆盖这些成本、既高额又绝对安全的投资收益,正承受着前所未有的巨大压力。

保险公司的运作逻辑,是拿客户的保费去投资,赚了钱再兑付给客户。

如果硬扛1.75%的高保底,投资赚来的钱却连支付给客户的固定利息都不够,就会产生致命的“利差损”。

2025年初,监管建立预定利率动态调整机制,目的就是防范这种风险,避免重蹈上世纪90年代行业因利差损而大面积亏损的覆辙。

当“闭眼买国债就能轻松覆盖保底”的时代一去不复返,主动放下身段,把底座降到更安全的1.25%,是全行业为了长远活下去的必然选择。

二、从1.75%降到1.25%,我们的钱袋子到底会缩水多少?

很多朋友可能对“预定利率下降50个基点(0.5%)”没什么具体的概念,觉得不过是小数点后的一点微调,不痛不痒。

但这绝不是一道简单的减法题,而是财富底层逻辑的彻底改写。

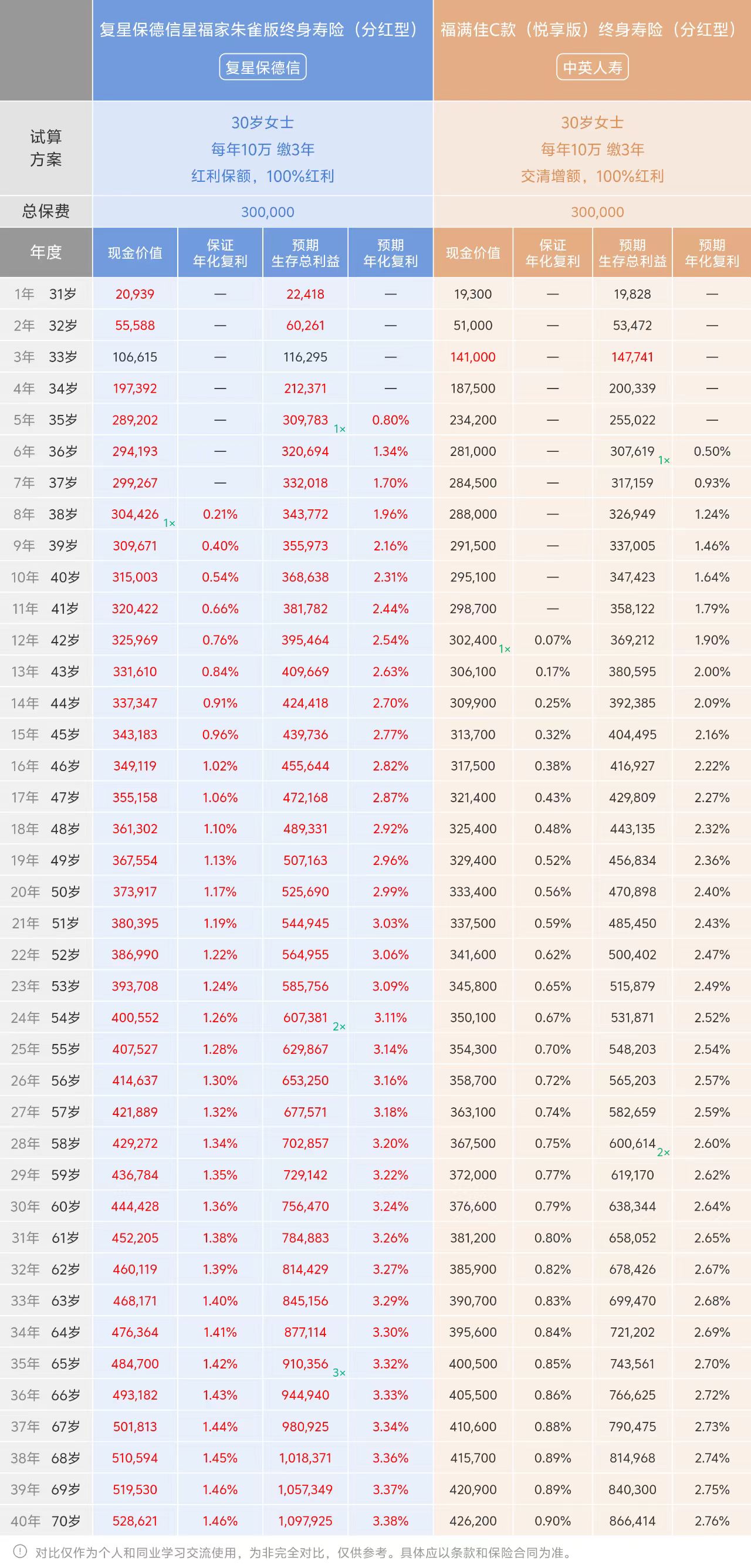

以30岁女性,每年交10万,连续交3年为例,将预定利率1.75%和预定利率1.25%的收益对比如下:

在第8年(38岁)时,保底现金价值就达到了30.4万,已经超过了已交保费,实现绝对安全的回本。

同样的交费条件,保底现金价值超过30万的时间,被生生拉长到了第12年(30.2万)。

这意味着,在1.25%时代,你的资金要被迫多承受4年的流动性锁定,才能达到原本的安全线。

我们再往长远看,看看写进合同里、不管保险公司未来经营好坏你都绝对能拿到的钱,差了多少:

1.75%产品保底有44.4万,而1.25%产品只有37.6万,差了近6.8万。

1.75%产品保底高达52.8万,而1.25%产品保底仅剩42.6万,差距拉大到了10.2万!

交同样多的钱,仅仅因为晚买了一步,你未来确定能拿到手的保命钱,直接缩水了四分之一;

这还是仅仅在本金30万的前提下,本金越大、持有时间越久,收益差距也就越大。

有人说,分红险不能只看保底,还要看加上分红后的“预期生存总利益”,那我们就同样以100%分红为例,来看两款产品的收益对比:

同样是到70岁,1.75%老产品的预期总利益逼近109万;

算上并不保证的浮动分红,两者的长期预期收益差距竟然高达惊人的23万!

影响最终收益的除了年龄和本金,最核心的是选对产品。大家要知道,我上面演示的这两款,都是市面上历史分红常年达标的“第一梯队”优等生。

如果你只盯着1.75%的保底,却选了一家常年“画大饼”、表现极差的保司,那它实际到手的总收益,甚至还不如人家老老实实经营的1.25%!

同等保费下,回本期被拉长,绝对保底减少,长期的预期收益也大打折扣。

如果连带有“浮动收益”作为缓冲空间的分红险,头部大厂都已经迫不及待要把保底砍到1.25%;

那么,目前市场上那些必须白纸黑字、刚性兑付2.0%复利的纯固收产品,还能硬扛多久?

1.25%分红险的集中报备,本质上就是给2.0%纯固收产品下达的“病危通知书”。

旧的定价体系正在加速瓦解,在这个最后窗口期,咱们普通家庭的钱,到底该往哪放?

说句实在话,看完上面那23万的预期收益差,谁都会觉得肉痛。

回望过去,从3.5%、3.0%,再到如今的2.0%、1.75%甚至1.25%,利率的持续下行,已经是我们每一个人都必须直面的金融现实。

面对头部“老六家”整齐划一的1.25%报备动作,旧定价体系的全面落幕只是时间问题。

在这个大洗牌的最后窗口期,对于咱们普通家庭的财富规划,我有以下几条最切实际的硬核建议:

如果你在过去几年,已经提前买入了高预定利率,比如2.0%及以上,甚至1.75%的保单;

恭喜你,你的利益是白纸黑字写进合同里的,具有绝对的法律效力,完全不受新规和降息的影响。

在这时候,千万别被轻易忽悠去退保,退保不仅会让你蒙受本金损失,更可怕的是,你会永远丢失掉那个在如今看来极其宝贵的“高保底底座”。

闭着眼睛买单一产品就能轻松保值、“躺赢”的时代,已经彻底结束了;家庭资产配置必须从过去的“被动接受”,转向结构化的“主动布局”。

在低利率周期,强烈建议大家采用“分层配置”的防御策略:

这一层是家底。利用国债、大额存单,以及目前仍在售的1.75%分红险老产品或增额终身寿险,死死守住本金和基础收益的绝对安全边界。

这一层用来抗通胀。可以布局1.25%的新型分红险或优质的债券基金,用长期持有的心态,去赚取未来市场复苏时的浮动收益增值。

这一层是救命钱。必须留足现金流,配置货币基金或短期理财,以备不时之需。

目前市场上,依然还有部分1.75%甚至极少量更高保底的老产品在售,但这个黄金窗口期正在以肉眼可见的速度迅速收窄。

如果你手头有一笔未来10年以上绝对用不到的长期资金,比如未来的养老金或孩子的教育金,当前正是锁定更高保底收益的最后绝佳机会。

在未来的“低保证+高浮动”时代,保险公司的投资运作能力,将直接决定你最终能拿到多少钱。

买分红险,千万别闭眼瞎买,一定要看准具有深厚实力的头部险企,并重点考察其历史分红实现率是否长期稳定达标,底子厚的保司,才是未来浮动收益最硬的靠山。

既然通篇都在拆解分红险从1.75%降到1.25%的残酷,那咱们标题里问的“2%还能走多远”,又该怎么理解?

这笔账其实非常清晰:如果连具备“浮动分红”作为缓冲空间的分红险,都已经迫不及待地要把保底从1.75%猛砍到1.25%;

你可以想象,在当前跌破2%的国债大环境下,那些必须雷打不动兑付你2.0%纯固收的产品,保险公司背负的长期投资压力有多么窒息!

1.25%分红险的批量上线,绝对不是单一险种的微调。它是大保司们吹响的终极警报,更是对仅存的2%纯固收产品下达的“最后通牒”。

在这个“1.25%兵临城下”的十字路口,你的每一次犹豫,都在暗中标好了昂贵的价格。

与其去赌那不知何时就会突然降临的“停售”通告,不如趁现在大门还没彻底关上,把能抓在手里的高保底确定性先落袋为安。

别让自己在几年后,对着满屏1.25%甚至更低的产品,去懊悔今天没有做出的决定。

微信客服

微信客服