你养我小,我养你老。 我们长大成人、接过家庭的重担后,基本想做的第一件事,就是给家里的父母、老人,配置上保险,给他们更多的保障,让他们拥有一个安稳、幸福的晚年。 那给家里老

我们长大成人、接过家庭的重担后,基本想做的第一件事,就是给家里的父母、老人,配置上保险,给他们更多的保障,让他们拥有一个安稳、幸福的晚年。

那给家里老人买保险,说难也不难,只要选对产品,注意年龄、健康告知,基本就不会出错,但大部分人的难点,就是出在选产品上。

今天,直接从注意事项、选哪几类产品,给你全面解答,该如何为父母老人配齐保障,文章最后,还有2套方案全面奉上,全部配齐只需1000+,适配90%人群!

保险不是想买就能买,年轻的时候,是你在挑保险;但等上了年纪之后,就是保险挑你了。

年龄,健康都会成为保险公司拒绝承保的核心原因;有时即使能买,保费还老贵,甚至还会产生保费倒挂。

如果大家稍微关注一点,就应该可以察觉,很多保险产品,基本都是年龄越大,可选择的就越少,越难买到好产品,并且,保费相对也会越高。

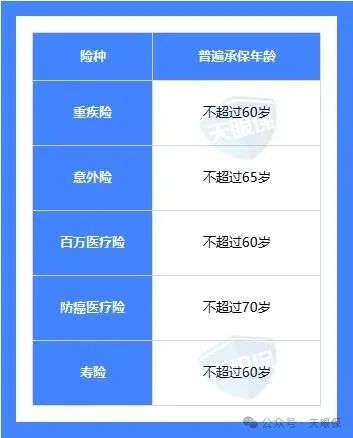

例如,大部分的保障型险种,投保年龄都限制在60岁以下,甚至还有限制55岁以下投保,大家可以看下表:

在承保年龄内的,就有投保的资格,超过承保年龄的,就买不了。

那很多朋友可能就问了,我父母70岁、80岁了,就没啥保险能买了吗?

倒也不是,市面上还有一些专门面向老年人的保险,承保年龄更广,高龄老人也能买。

不过,在给父母配置保障之前,还是尽量先把医保买好,虽然医保年年涨价,但仍然是配置基础保障的最高级别,不问年龄,不问疾病,想买就能买。

除去可能无法购买、或者买不到好产品这一点,给爸妈买保险,还需要注意的,就是健康告知。

健康告知是所有购买保障险,必有的门槛,老人的身体状况可能较为复杂,存在一些慢性疾病或既往病史,比如高血压、糖尿病等,在买保险时难度就会大大增加。

保险公司也不是慈善机构,既然你发生疾病的概率更大,那保险公司当然会选择拒绝承保。

另外要提醒大家一点的是,在购买保险时,一定要如实填写健康告知问卷,如果,我们抱有侥幸心理,想着不做健康告知,等到了真正需要赔付,被查出来违规,那再好的保障,都是白搭!

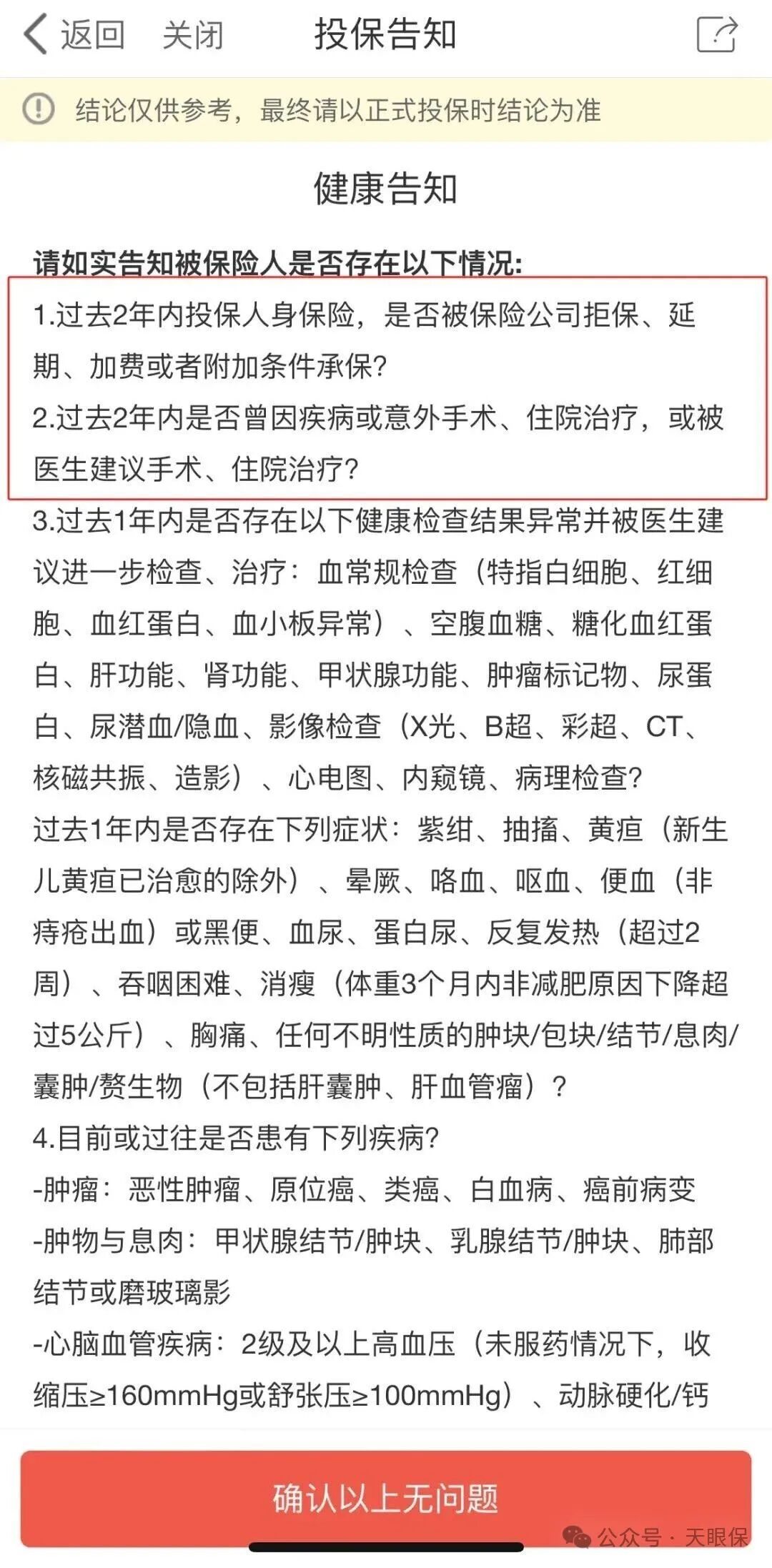

毕竟目前报道的大多数拒赔案例,都是因为没有做好健康告知。 说了这么多,健康告知长啥样呢?

健康告知问询的主要是这 3 方面,大家可以重点关注:

② 过去 1 年内有没有过体检异常,被医生建议进一步检查和治疗的。

③ 当前是否身患一些疾病的,比如肺结节、高血压、冠心病等。

如果涉及到的,就要如实告知了;最后的承保结果会有这 5 种,从好到坏依次为:

虽然我们不愿意承认,不过,年龄越大,疾病风险越高,这应该是大家的共识,保费倒挂,也源于此。

保费倒挂,简单说,就是交的保费大于总保额,在为老人购买保险时,比较容易出现这种情况。

因为,一般来说,随着年龄的增长,患病风险和发生意外的概率,都会增加。保司在风险评估后,为了覆盖可能出现的风险,会相应提高保费。

如果老人年龄较大,身体状况也不太好,就可能出现,交的总保费,超过总的保险金额的情况。

比如购买的保额只有 10 万,但保费却要交 11 万,极度不划算。

那么,如何规避保费倒挂,其实也很简单,首先,还是要尽早规划,但如果,我们的父母已经步入晚年,那就可以通过合理选择保险产品,来避免保费倒挂的情况出现。

而给老人选择保障保险,只需考虑购买以下两种特定的产品,就可以了。

不管是年轻时还是老年时,有两大风险都是无时无刻不在发生的;

所以意外险和医疗险是必不可少的,而重疾险,年龄超过50岁就不太建议购买了,保费贵,性价比不高;至于定期寿险,父母已经卸下了身上的重担,也是没必要购买的。

人步入晚年,身体机能下降,一个不注意,就可能发生摔倒磕碰,再加上老年人大多骨质疏松,不慎摔倒,就很容易骨折。

而意外险,对于因意外导致的受伤住院、骨折、伤残、身故都是可以进行赔付的,可以在意外发生时为被保险人提供及时的经济保障,减轻家庭的经济负担。

价格方面,意外险通常保费相对较低,一般在几十元到几百元不等,就可以获得较高的保障金额;

且投保门槛相对较低,一般不需要进行健康体检,只要符合年龄和职业要求即可投保,对于年龄较大的人群来说,是非常实用的。

而购买意外险时,需要关注的,就是保险产品的保障范围,保障范围应包括意外身故、意外伤残和意外医疗等方面,其中,要特别关注意外医疗和骨折保障,意外医疗要注意报销范围、报销比例、免赔额。

给上了年纪的爸妈买医疗险,有 2 种可选:百万医疗险/惠民保。

这 2 种医疗险,只要是保障范围内的住院医疗费用,都可以报销。

百万医疗,是一种保额较高、保障范围较广的医疗保险产品。

百万医疗险,保额通常在百万以上,如此高昂的保额,可以让我们,为父母投保后,万一不幸患病住院,在面临高额医疗费用时,提供有力的经济支持,也可以在我们选择治疗方案和医疗机构时,更加从容,不会过分担心医疗费的问题。

百万医疗险虽然保额高达几百万,但价格还是相当亲民的,二三十岁买,只需要一两百块钱;不过年龄越大,价格也会越贵,毕竟年龄越大发生疾病的概率也越大。

比如50岁时,保费可能需要1000左右;60岁时,保费可能需要1700左右;不过说句老实话,尽管百万医疗会更贵,但仍然是第一选择,毕竟保障范围更全面。

百万医疗险的保障范围,包括一般疾病、和重大疾病的治疗费用, 部分高性价比的产品,还会不限制社保用药范围,对于一些昂贵的进口药、特效药,也能进行100%报销,很大程度的弥补了社保的不足; 同时,还会提供增值服务,如就医绿通、质子重离子治疗、海外医疗等,进一步提升保障水平。

之前就有朋友问过,为什么给老年人,不推荐重疾险呢?

因为,重疾险的健康告知,和核保条件,都更加严格,一些患有慢性疾病,如高血压、糖尿病等,或者年龄较大、身体状况不佳的人群,可能无法购买重疾险,但防癌险,就给予这些人群更多的保障。

另外,重疾险也是随着年龄的增加保费也增加的,老年人买重疾险,很有可能交的保费比能赔付的保额还高,也就是我们常说的保费倒挂,这就有些不值当了。

惠民保,是由政府和保险公司合作推出的,普惠型补充医疗保险,通常只要参加了当地的基本医保就能购买,价格相对低廉,保额却比较高,一般最高保额可达上百万元甚至更高。

并且投保门槛低,对年龄、职业、健康状况限制少。无论年龄多大,是否患有疾病,包括患有癌症、心脏病等重大疾病的人群,都可以投保;也不限制职业类型,高危职业人群也可参保,

但是,报销范围可能存在一定的限制,比如对于一些特殊的治疗项目、高端仪器检查费用等可能无法报销;以及免赔额相对较高,通常在1万到2万元不等,意味着,患者需要自行承担较高的医疗费用后,才能享受惠民保的报销。

简单了解之后,那么,这 2 种保险,该如何选择呢?

-

父母身体健康,且年龄在60岁以下:优先考虑,能长期保证续保的,百万医疗险;

-

父母身体状况欠佳,或年龄在60岁以上:可以考虑无健康告知的医疗险,同时,可以考虑再买一份惠民保,作为癌症外的补充;

通过上面的内容,相信大家应该已经清晰了,给家里的老人买保险,应该避免哪些坑、可以购买哪几类保险,才能保障到位,又不需要花无用的钱。

可以买哪几类我们搞清楚了,意外险,百万医疗和防癌医疗险二选一,但是,有哪些高性价的产品可以选择?有哪些配套方案,价格低、保障好?

早就给你准备好了!两套方案,身体健康、或身体状况欠佳,都可以参考,一年1000+,搞定全套老人保险!

身体健康的话,保险方案首选就是:百万医疗险+意外险的搭配。

百万医疗险可以报销因意外、疾病导致的一般住院治疗和重疾住院治疗,保障更全面。

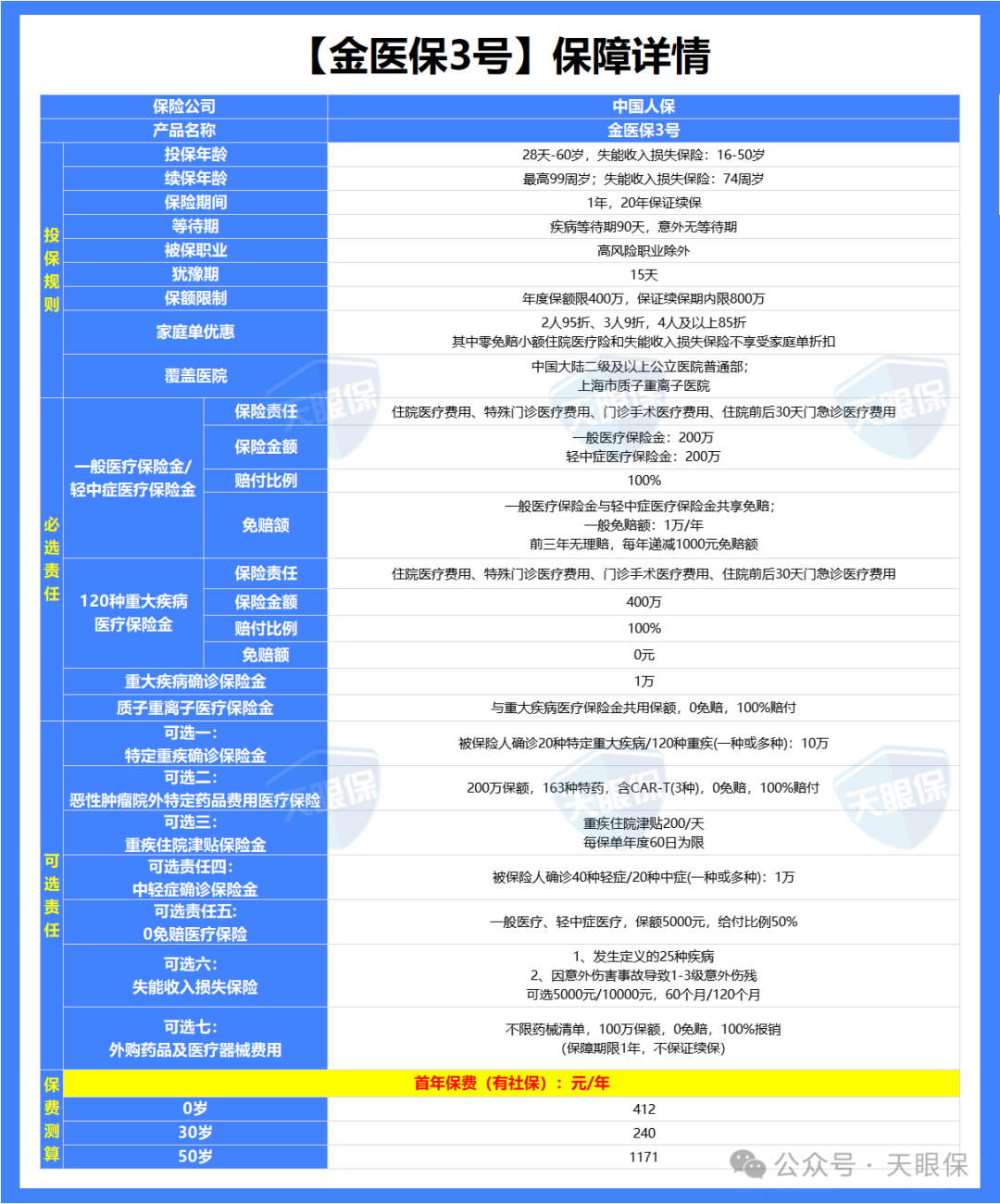

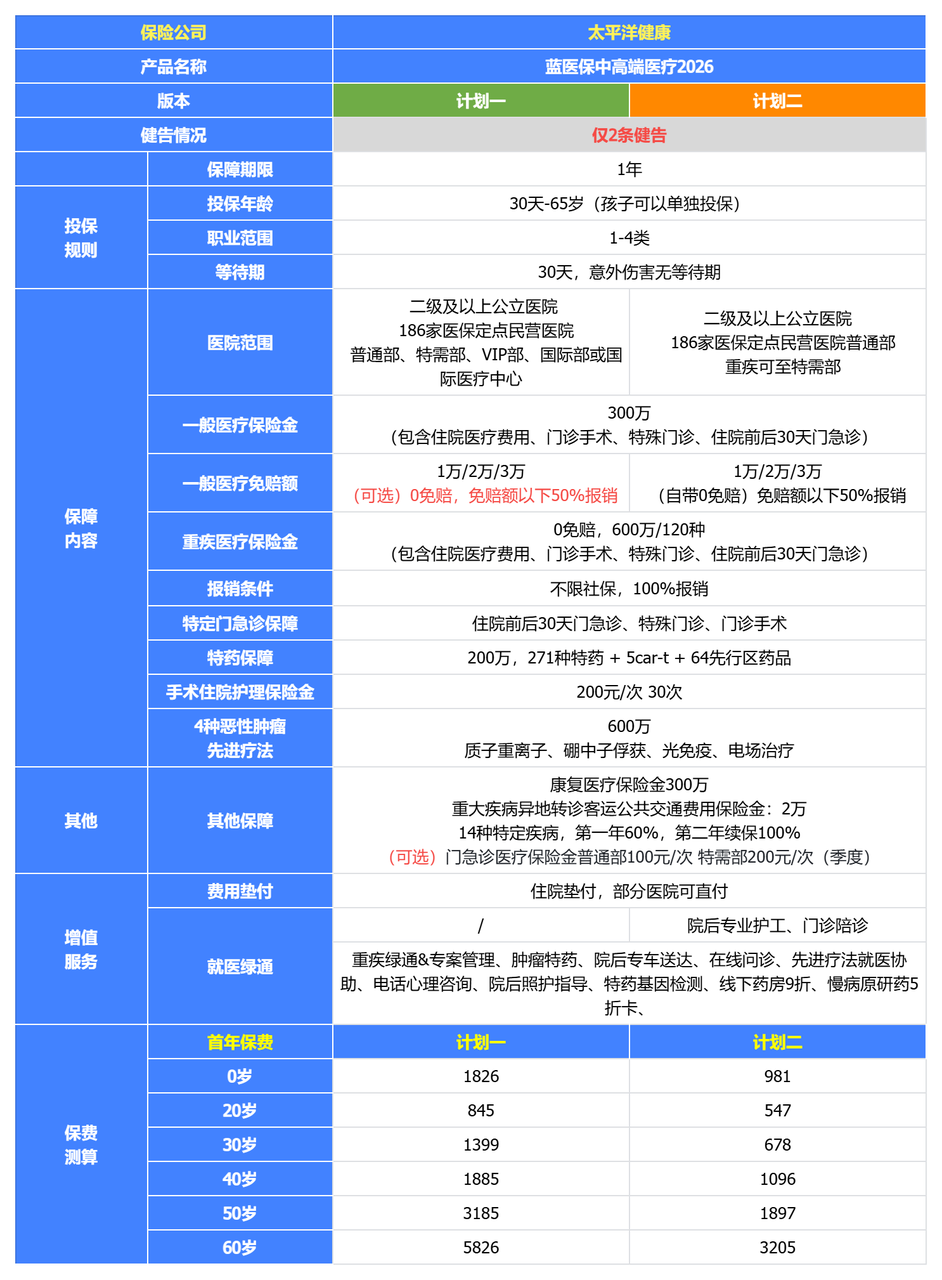

① 55岁以上投保无需体检,像上面提到的蓝医保好医好药版,如果是个人买的话,55岁以上投保,需要提供具体的体检报告,投保难度大大增加;而金医保3号的最高投保年龄是60岁,所以对于56~60岁的朋友来说,金医保3号是最优选。

② 价格比较便宜,同样是70岁续保,星相守(计划一)需要4360元,蓝医保好医好药版需要5619元,而金医保3号的续保价格是4172元。

当然,价格便宜不代表保障就差,金医保3号还有这些优势:

-

同样能保证续保20年,中途发生理赔、身体情况变差、产品停售都不受影响;

-

同样能100%报销癌症特药,住院垫付、就医绿通等实用的增值服务也都有;

-

免赔额也有优惠,如果投保后没有发生理赔,每年能减少1000元免赔额,最多减少3000元,也就是说,免赔额从1万降到了 7 千,而且家庭成员能共享免赔额。

买金医保3号,需要注意的一点是:它对既往症的认定不太友好,即使是已告知且标体承保的疾病,也会被看作既往症不保。

总之,如果是给56~60岁的父母买医疗险,那金医保三号就是首选,不用体检就是它最大的亮点,能投保的概率更大;或者是觉得买其他产品价格贵的朋友,也可以优先考虑这一款。

所以,中国人保金医保3号百万医疗,对于56岁-60岁的人来说,是非常适合的,另外,金医保3号部分疾病核保条件也非常宽松,如果因为健康情况、或者年龄问题,购买金医保3号,绝对是超级值当的。

这款意外险,是目前市场上,天花板级别的老人意外险,且价格非常实惠,相比其他同类老年意外险产品,大护甲6号高龄版的价格具有一定优势,同时,亮点也是非常多:

保额最高可做到6万,可以自行选择0免赔,并且不限社保范围:

自费药和自费项目(花费高),均可报销。这点要优于同类产品,大大提高了可报销的部分。

报销比例也很高,经社保报销后100%赔付,未经社保报销赔付80%。

除常见的意外津贴外,大护甲6号高龄版还提供意外重症(ICU)住院津贴。

并且,两项住院津贴的免赔天数都为0,理赔门槛低,住院即可赔。

年龄大,保司要承担的风险就越大,所以,一般情况下,保险产品年龄越大保费越贵,但是这款高龄版大护甲6号,在价格方面表现得很优秀。经典版,50-59岁:一年仅需168元,66-75岁:208元/年,76-80岁:268元,81-85岁:378元。

综上,中国人保大护甲6号高龄版,投保年龄宽松、意外医疗保障好,不限社保范围,社保外自费药和自费项目也可报销,住院津贴保障好,并且价格还不贵,可以很好地满足老人对意外险的需求。

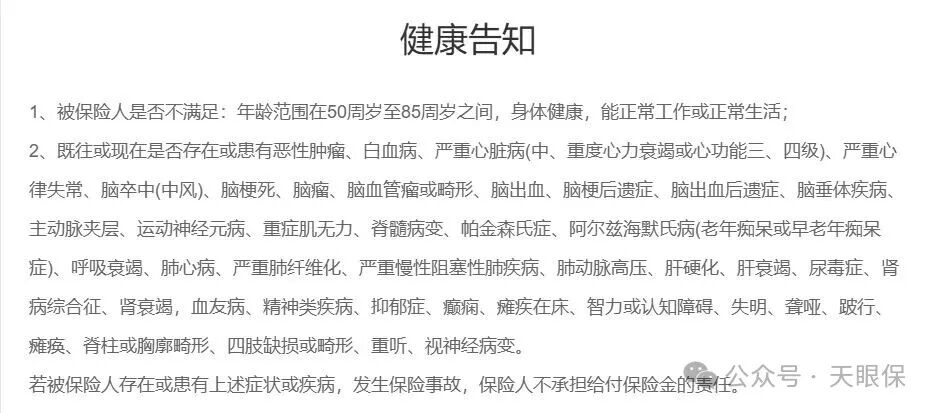

如果由于身体状况买不了百万医疗险的,那我们可以退而求其次,选择防癌医疗险,要知道,癌症可是重大疾病中最高发的疾病。 所以,这里我们的保险方案更换成了:无健康告知的百万医疗险+意外险。

意外险:依旧可以选择人保大护甲6号高龄版,因为健康状况对意外险的影响不大,只要没有癌症、高血压三级、脑卒中之类的大病,就还能正常购买。

医疗险:换做众民保2025臻选版,不限健康、不限职业、不限年龄,下面我展开给大家介绍一下:

要说医疗险做得好的保险公司,众安保险必须榜上有名,一个“尊享e生”系列,一个“众民保”系列,独占医疗险市场半壁天下。

必然是众安保险的众民保,是全网销量最高、最火爆的产品;那么众民保究竟强在哪里,我们来一探究竟:

① 没有投保要求,不限健康、不限职业、不限年龄,即便是80岁、90岁很不健康的老人也能买,因为没有投保要求,所以也不用担心理赔纠纷;

② 外购药械不限清单,众民保 2025 也放开了其他外购药械,且不限清单,只要是医生开的合规处方药,医院没有,去外面买了就能申请理赔;不过重建手术费每次最多报销 10 万,耐用医疗设备费,最高累计报销 10 万。

③ 质子重离子医院丰富,质子重离子治疗技术是为癌症患者提供先进的放射治疗,众民保拓展了9家质子重离子医院,医疗资源很丰富,而其它大多百万医疗险只有一两家。

④ 价格深得民心,为了更直观地看出它的价格高低,我们跟市面上几款热门产品做个对比:

而像金医保3号,续保价格已经来到了4172元,蓝医保好医好药版的续保价格已经达到了5619元;

虽然众民保保障、报销条件不如普通百万医疗产品,但胜在没有投保要求,人人都能买,而且价格也很良心,是很多上来年纪父母的福音。

看到这里,相信大家,已经能有一些收获,只要选对产品,基本就能让家里的老人,有所保障,赔有可赔,以上我配置的两套方案,基本是适配90%的人群的,只要你身体状况不太特殊,基本都是可以照着买的。

微信客服

微信客服