百万医疗险,仿佛就是一个家庭最需要的完美保障: 保额最高400-600万,每天只要几毛钱,不限医保,住院100%报销 确实,高昂的大病医疗费用风险直接转移,这样物美价廉的百万医疗,简直就是普通人心中的救命良药。 每个月我都会给大家准备最新的榜单,给大家整理目前最优秀的产品, 所以今天,9月百万医疗险挑选指南+最新榜单按时奉上: 一、百万医疗险,到底怎么选?

百万医疗险,仿佛就是一个家庭最需要的“完美”保障:

保额最高400-600万,每天只要几毛钱,不限医保,住院100%报销……

确实,高昂的大病医疗费用风险直接转移,这样物美价廉的百万医疗,简直就是普通人心中的“救命良药”。

每个月我都会给大家准备最新的榜单,给大家整理目前最优秀的产品,

所以今天,9月百万医疗险挑选指南+最新榜单按时奉上:

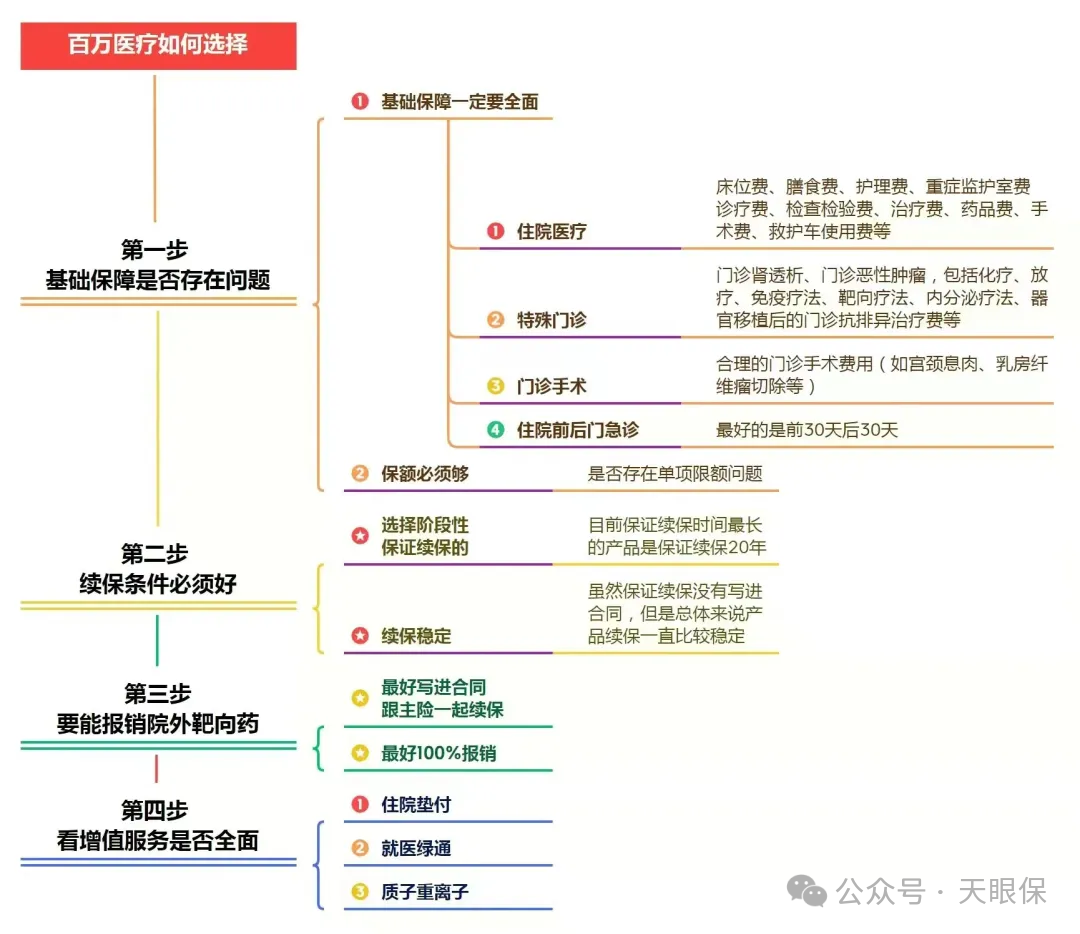

一份合格的百万医疗险一般都有如下几个特点,为了方便各位小伙伴观看,我总结了一个框架图,建议收藏!

必须有一般住院医疗、门诊手术、住院前后门急诊、特殊门诊这四项基础责任。

百万医疗险属于短期险,买一年保一年,对于这种一年期产品,我们最怕的就是不保证续保。一旦出险,不但原来的产品买不到,连带着其它产品也很难买到了。

而保证20年续保的产品,不管是本年度出险,还是产品下架,都不会影响来年续保。

说句非常简单粗暴的结论:保证续保的产品,在续保条件上就是优于一年期产品。

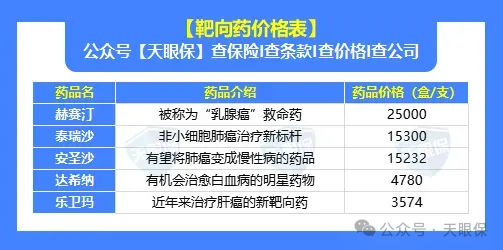

由于各地医保控费及医院的药占比”考核,医改后药品利润率低等因素,纳入医保靶向药在各大医院普遍缺货,想买买不着。如果急需用药,只能自己在院外药房购买,不过这部分费用,医保又无法报销。

癌症病人需要长期服用这些药物,每个月就得花上几万、甚至十几万...只依赖医保是远远不够的;这时候,“外购药”的重大作用就凸显出来了。

除了看它是否涵盖外购药,还要看报销比例和用药期限。

好的产品经社保报销后,特药能100%报销,用药期限随主险20年,而有的产品就略微差一些。

所以癌症特药除了关注是否保障(含不含),还要结合赔付比例(100%报销最好),以及保障期限(最长能用药多久)综合来看。

优先选含就医绿色通道、住院垫付的,这些增值服务很实用:

无需被保人自己先掏治疗费,保险公司直接垫给医院,让被保人无需为治疗费发愁;

目前主要分成三种形式:费用直付>住院垫付>住院押金垫付。

就医绿通主要解决医疗险资源紧缺的问题,可以协助被保人挂专家号、预约住院床位等,让被保人早点治疗甚至获得好医生的治疗,避免耽误病情二者对病人来说非常实用。

部分百万医疗险的质子重离子都是产品自带的,而也有一部分百万医疗险,质子重离子是可选责任,但一般附加上也就多十来块钱,所以这项责任,如果可以附加,还是建议都附加上,而CAR-T疗法可以作为购买百万医疗险的一个加分项,多一种治疗方式就多一个机会。

百万医疗险虽然很好,但也很复杂,少一项保障,可能就会少赔好几十万。

综上所述,请收下我为大家总结了一份百万医疗险指南:

接下来,就看看我为大家扒下来的百万医疗险红榜榜单~

百万医疗险,核心作用就是解决因治病住院产生的高额医疗费用。

社保人人都有,但如果只靠社保解决看病就医的问题,那还远远不够。

因为社保报销能力有限,下有起付线,上有封顶线,一些抗癌特效药还报不了。

再加上医保DRG改革,医院控药控费,我们自己承担的治疗成本可能更大。

由此可见,百万医疗险的存在是至关重要的,1万免赔额以上都能100%报销,即使治疗费用几百万,也能轻松覆盖掉,至少能让我们有治病住院的底气;

基于现在市场上产品热度排名,我把第一梯队的爆款医疗险都给大家整理出来了:

买过医疗险的朋友可能都知道,购买时要经过“健康告知”,健康通过才能买,健康情况不达标就买不了,是所有保险产品中问询最严格的;

不过,身体有异常的朋友也不用担心,保险公司考虑到我们不同人群的需求,也推出了“无需健告”的百万医疗险,下面都会给大家一一介绍。

这3款是全网百万医疗险市场的天花板,区别只在伯仲之间,买了任意一款你都吃不了亏、上不了当。

那他们之间到底有啥区别、买哪款更好?我们来看各自的优劣势分析。

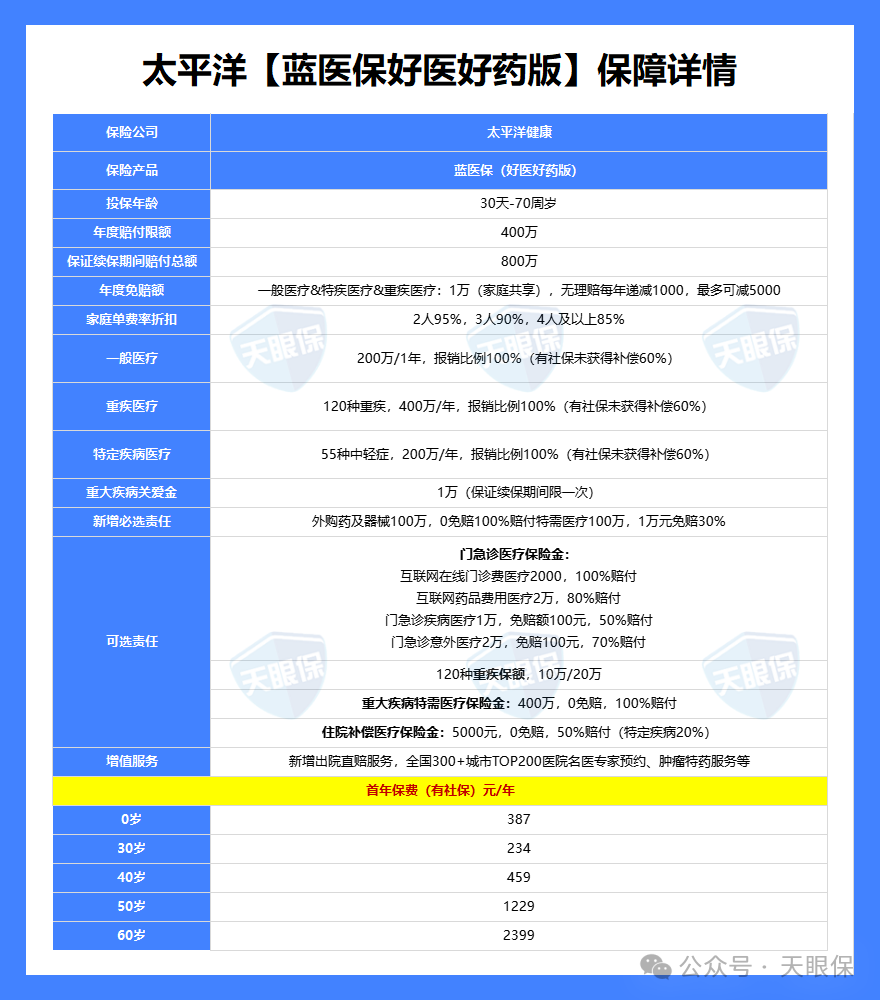

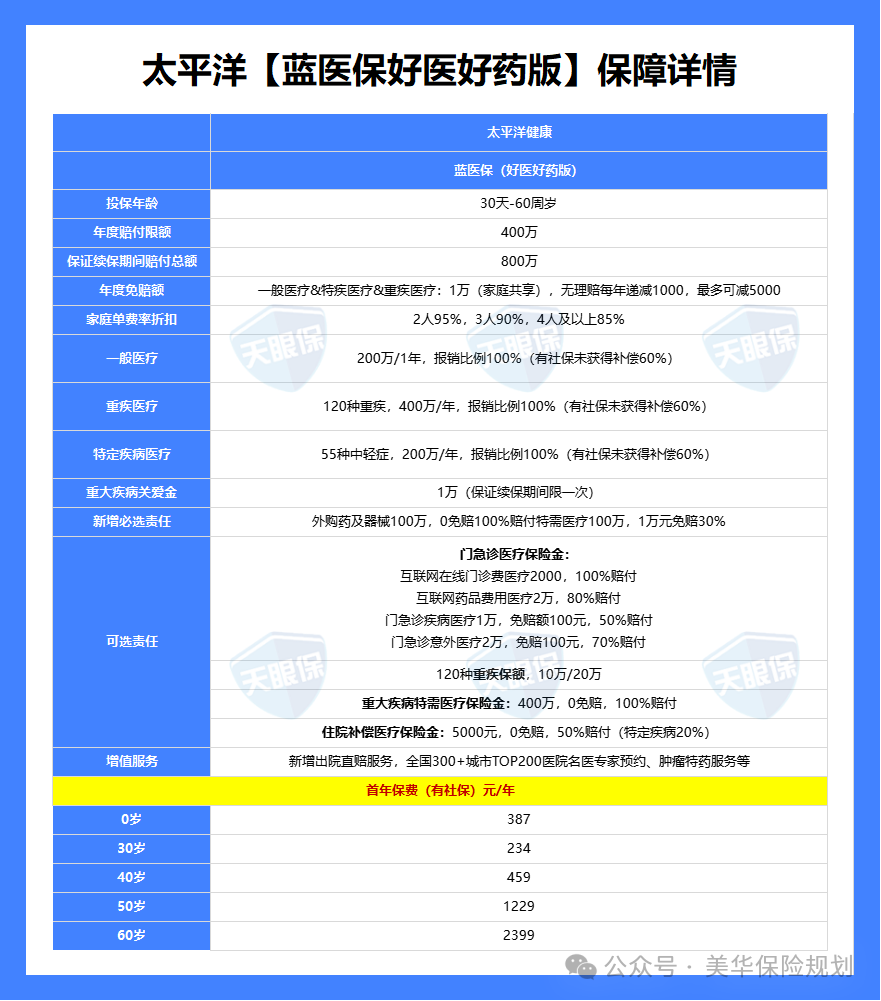

这款产品最大的优势是“外购药保障超给力”,院外用药无限制,只要是在国家药械清单内的产品均可使用,用药范围远超同类产品。

像现在很多药,医院都不能直接开到,得自己去药店买,但除了抗癌药,其他的普通外购药械,百万医疗险基本都报不了;再加上医保 DRG 改革,医院控药控费,蓝医保好医好药版的这项保障实用性就更强了;就冲这一点,就很少有产品能与它比拟。

① 投保年龄范围广:个人版最高投保年龄可达70周岁,家庭版56-60岁人群两人或以上投保无需体检,对于中老年人群较为友好。

② 免赔额能递减:一般医疗、特定疾病医疗、重疾医疗共用1万免赔额,无理赔的情况下,免赔额逐年递减1000元,最低降至5000元。

③ 家庭单折扣优惠:2人投保95折,3人9折,4人及以上85折,家庭单还能共享免赔额。

④ 特定药品种类多:特定药品从原来的159种增加到了207种,含3种CAR-T药品,100%赔付。

-

重疾特需医疗:120种重疾可拓展特需医疗,包含特需医疗部、VIP部、国际部,报销比例100%。

-

住院补偿金:0免赔50%赔付,生病住院后提供补贴。

-

门急诊医疗:包含线上问诊、疾病门诊、意外门诊,小病小痛也能报销。

-

重疾保险金:可选10万或20万重疾保险金,确诊120种重疾即可赔付。

-

直赔服务:出院时医疗费可直接与医保一起结算,无需客户事后再向保险公司报销。

-

靶向基因检测:当被保险人罹患约定范围的疾病,可提供靶向基因检测服务,覆盖10大类癌症疾病和近百种靶向药物,一般在10个工作日内得到检测结果。

-

其他服务:还有在线问诊服务、重症专案管理服务、重疾MDT服务、肿瘤特药服务、住院垫付服务、术后康护服务、重疾护工服务、心理咨询服务等。

当然了,除了上述优势之外,蓝医保好医好药版也有三项缺点,需要大家格外留意:

-

-

年龄大了,后期续保保费贵,比如70岁续保,保费就得5619元;

-

可选责任都是1年期产品,不保证续保,所以要谨慎选择。

总的来说,瑕不揶揄,蓝医保好医好药版最大的亮点是外购药品和医疗器械不限清单,已经算是目前教科书级别的百万医疗险,我们不选它选谁。

① 55岁以上投保无需体检,像上面提到的蓝医保好医好药版,如果是个人买的话,55岁以上投保,需要提供具体的体检报告,投保难度大大增加;而金医保3号的最高投保年龄是60岁,所以对于56~60岁的朋友来说,金医保3号是最优选。

② 价格比较便宜,同样是70岁续保,星相守(计划一)需要4360元,蓝医保好医好药版需要5619元,而金医保3号的续保价格是4172元。

当然,价格便宜不代表保障就差,金医保3号还有这些优势:

-

同样能保证续保20年,中途发生理赔、身体情况变差、产品停售都不受影响;

-

同样能100%报销癌症特药,住院垫付、就医绿通等实用的增值服务也都有;

-

免赔额也有优惠,如果投保后没有发生理赔,每年能减少1000元免赔额,最多减少3000元,也就是说,免赔额从1万降到了 7 千,而且家庭成员能共享免赔额。

买金医保3号,需要注意的一点是:它对既往症的认定不太友好,即使是已告知且标体承保的疾病,也会被看作既往症不保。

总之,如果是给56~60岁的父母买医疗险,那金医保三号就是首选,不用体检就是它最大的亮点,能投保的概率更大;或者是觉得买其他产品价格贵的朋友,也可以优先考虑这一款。

星相守不是单纯地百万医疗险设置,而是分了两个计划,计划二直接跨到了中端医疗的范畴,能拓展特需医疗,把就医范围拓展至公立医院的特需、国际部。

这里,我们主要来看看这款产品计划一,也就是作为百万医疗险有哪些亮点:

★ 免赔额门槛灵活性更强:理赔门槛突破原本常见的固定门槛,而是可选0/1万/1.5万/2万免赔额,最高可减5000元(与轻中症、外购药品及器械共用),对于消费者来说选择更灵活;且0免赔赔付比例不打折扣,经社保报销后100%报销,真的做到小额医疗的力度;

★ 基础保障突破范围:住院前后门急诊直接拓展至45天,这在市场上目前还是独家力度,其他产品都还维持在前/后30天,星相守多了半个月,考虑到了大病可能检查周期长等问题,直接降低了理赔难度;

★ 责任范围更友好:耐用设备、癌症先进疗法(基因疗法、细胞疗法)、人工器官这几项责任,直接明确可以保障;而且可以附加门诊责任,保费也是非常合理。

-

外购药及器械有限制,中草药、义肢、轮椅和有同类或相似的药品,都不报销;

-

部分责任有限额,比如一般医疗、轻中症医疗、重疾医疗,床位费、膳食费、护理费每日限额300元,耐用医疗设备年限额15000元。

总的来说,这款产品比较适合想要给孩子买,想附加门诊责任或者是0免赔责任的朋友;或者是想要获得更好就医资源的朋友,可以直接选计划二。

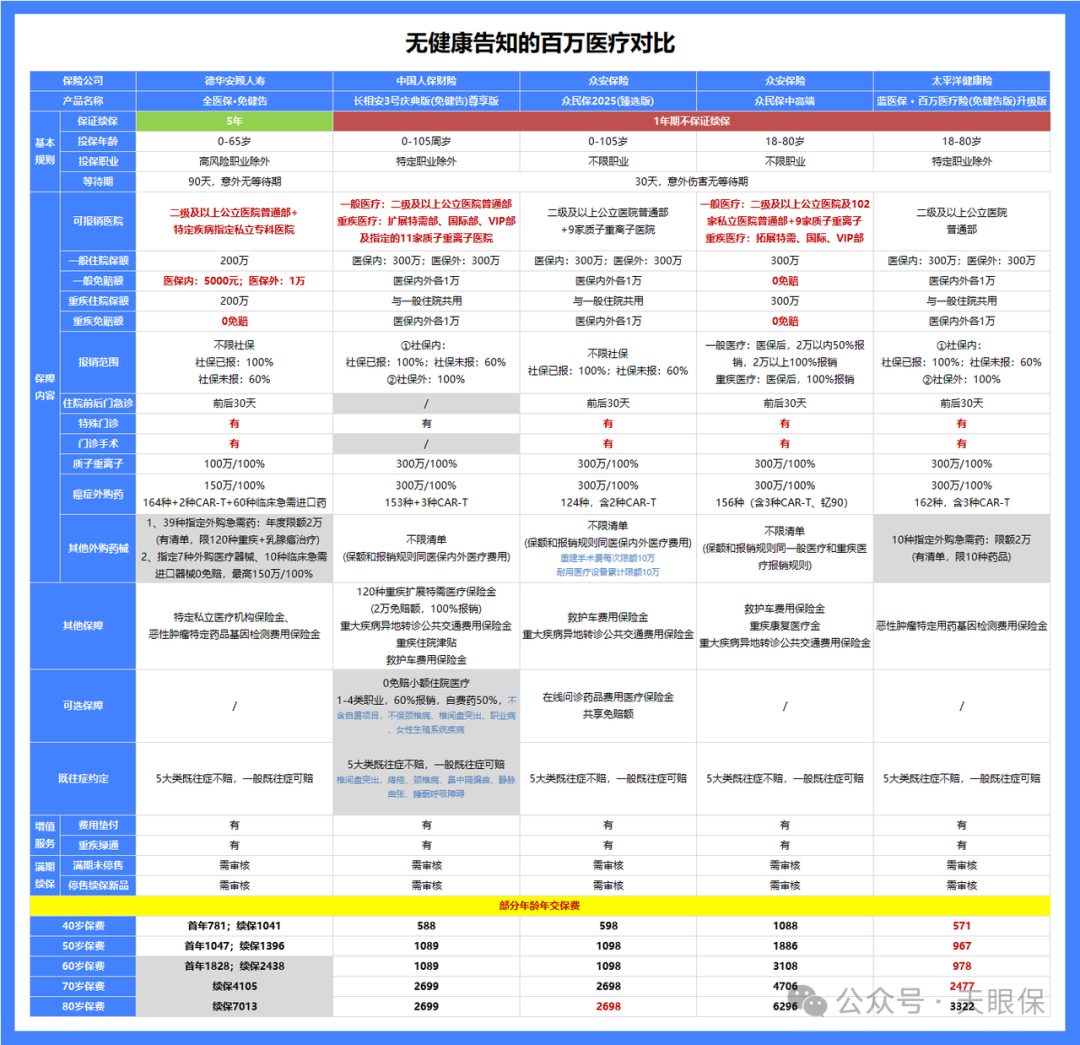

如果大家由于健康情况,买不了上面的产品,也不用着急,下面这些无健告医疗险,也有保障很不错的产品,有保障总比无保障强。

(1)众民保2025臻选版——价格便宜,适合大多数人

要说医疗险做得好的保险公司,众安保险必须榜上有名,一个“尊享e生”系列,一个“众民保”系列,独占医疗险市场半壁天下。

而无健告医疗险哪家强?必然是众安保险的众民保,是全网销量最高、最火爆的产品;那么众民保究竟强在哪里,我们来一探究竟:

① 没有投保要求,不限健康、不限职业、不限年龄,即便是80岁、90岁很不健康的老人也能买,因为没有投保要求,所以也不用担心理赔纠纷;

② 外购药械不限清单,众民保 2025 也放开了其他外购药械,且不限清单,只要是医生开的合规处方药,医院没有,去外面买了就能申请理赔;不过重建手术费每次最多报销 10 万,耐用医疗设备费,最高累计报销 10 万。

③ 质子重离子医院丰富,质子重离子治疗技术是为癌症患者提供先进的放射治疗,众民保拓展了9家质子重离子医院,医疗资源很丰富,而其它大多百万医疗险只有一两家。

④ 价格深得民心,为了更直观地看出它的价格高低,我们跟市面上几款热门产品做个对比:

以众民保臻选版为例,在70岁时,保费2698元;而像金医保3号,续保价格已经来到了4172元,蓝医保好医好药版的续保价格已经达到了5619元;

虽然众民保保障、报销条件不如普通百万医疗产品,但胜在没有投保要求,人人都能买,而且价格也很良心,是很多上来年纪父母的福音。

如果预算允许,又想获得更好的医疗体验,那就更推荐你买下面这款了:

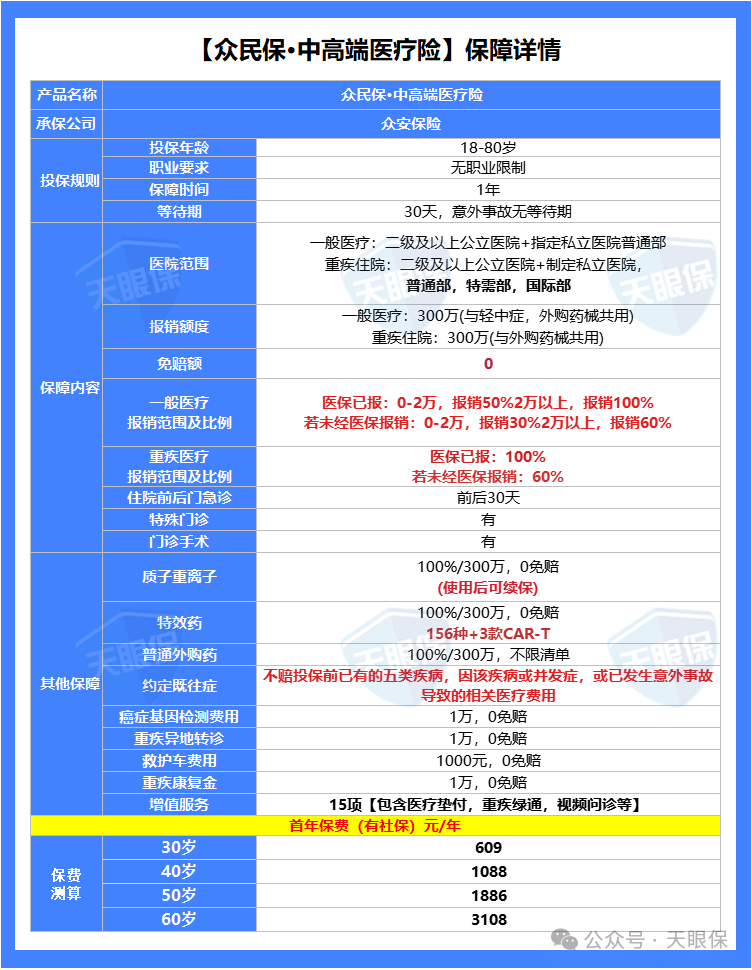

② 报销条件好,住院能报销私立医院普通部,而重疾还能报特需部、国际部,都是 0 免赔;其中一般住院经社保报销,2 万以内的,能报销 50% 保额;未经社保报销,能报销 30%。

③ 外购药保障好,普通外购药不限清单,300万保额,能100%报销,而且0免赔。

总的来说,众民保·中高端医疗险的保障,在同类产品中可以说是顶尖的存在;不过相应的,保费也会贵一些,但说实话,值得。

微信客服

微信客服