很多人忌讳谈论身故,认为保死不保生是吃亏。 但逻辑恰恰相反: 定期寿险的本质,是用极低的保费,对冲掉一个家庭最无法承受的毁灭性打击核心劳动力中断。 对于上有老下有小的中年人,

但逻辑恰恰相反:定期寿险的本质,是用极低的保费,对冲掉一个家庭最无法承受的毁灭性打击——核心劳动力中断。

对于上有老下有小的中年人,定期寿险,不是为了自己,而是为了你所爱的家人,是一份真正的“留爱不留债”的承诺。

所以提前为家庭设置一份保障,是我们作为家庭顶梁柱的责任和义务。

定期寿险该如何挑选?目前有哪些定期寿险值得入手?今天一篇文章讲清楚:

保额买少了,起不到对冲作用;买多了,保费负担太重。买多少合适,可以参考下面公式:

定期寿险保额=家庭总负债金额+3-5年年收入+孩子教育成本+父母养老成本

一线城市家庭支柱,建议保额 100万起步。这笔钱不是为了让你大富大贵,而是为了保证即便人不在了,家人生活水平不至于坠落深渊。

通常建议 保到 60周岁 或 65周岁。此时孩子已成才,房贷已还清,你的“经济责任”已经完成,这时候身故对家庭财务的影响已降至最低。

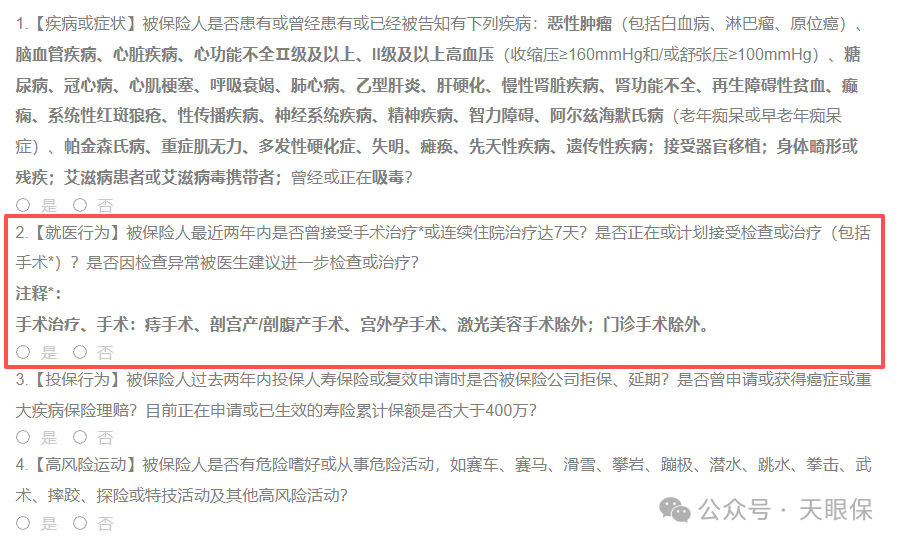

免责条款: 认准“国标3条”(投保人杀被保人、被保人犯罪、2年内自杀)。除此之外,包含酒驾、吸毒等额外免责的产品,请直接剔除。

健康告知: 越宽松越好。尤其是对于有肺结节、乙肝等常见问题的人群,选择健告宽松的产品能避免未来的理赔纠纷。

全残保障: 必须包含!全残带来的经济负担往往比身故更重,因为不仅收入中断,还需要长期的护理支出。

对比全网定期寿险,我认为,目前仅有 3 款产品最值得选:

作为定期寿险市场的"常青树",华贵人寿的大麦系列一直备受关注。2026版本在延续之前的优点同时,进行了多方面的升级优化:

这比很多同类产品(通常最高350万)要高出不少。而且如果你经常出差,还可以选交通意外额外赔,航空意外最高能赔到1000万,水陆公共交通也有800万,这个额度真的很给力。

除了常规的智能核保,还支持人工核保。也就是说,如果智能核保没通过,还能找人工再审核一下,相当于多了一次机会。这对一些有轻微健康问题的人来说特别友好。

这款产品对不同年龄段的健康告知要求不一样。45岁及以下的人群只有3条健康问询,相对宽松;但46岁及以上的人群,就会多一个"2年内就医行为"的问询,比如有没有做过手术、住过院等等。

所以,对于46岁及以上,有身体指标异常的人群来说,华贵大麦2026的承保,要略微苛刻一些了。

整体来说,大麦2026,更加适合身体健康,或者45岁及以下人群,想要高保额的,大麦2026依然是不错的选择,但,对于45岁以上,身体有指标异常的朋友来说,这款就不是最佳之选啦~

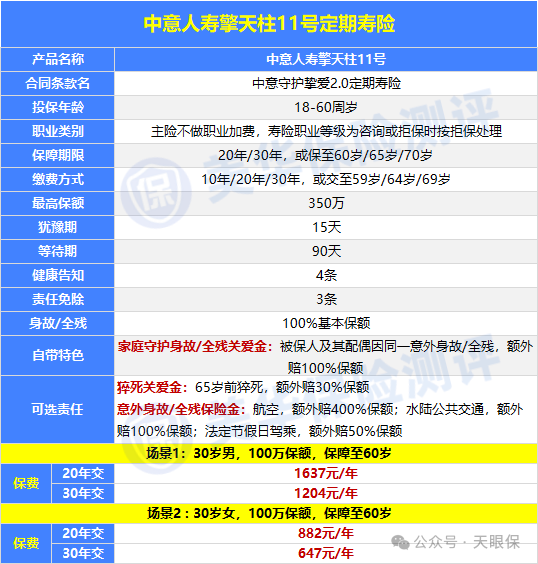

中意人寿,虽然25年才开始正式布局定期寿险市场,不过,一出场就超级亮眼,旧产品擎天柱10号,一上线,就拿下了定期寿险销量TOP3的位置,此次升级后的擎天柱11号,表现也非常值得期待

擎天柱系列,一直能在定期寿险市场上,占有一席之地。而擎天柱11号最大的优势,就是:

中外合资保司承保,品牌实力强:中意人寿是一家中外合资保司,中方股东中石油,外方股东意大利忠利集团,不仅有顶流央企背景,而且,更是双世界500强股东背景,实力超级强劲

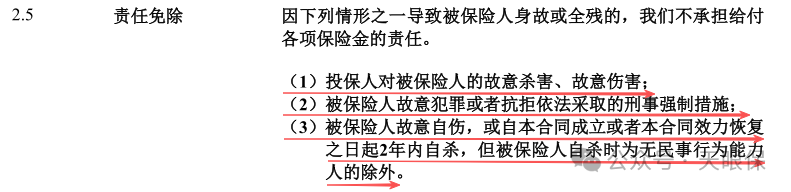

中意人寿擎天柱11号,责任免除仅3条,属于全网最宽松的责任免除了

相比于其他定期寿险,酒驾/无证驾驶也会被免责,擎天柱11号无相关描述,这就意味着,即便是酒驾/无证驾驶导致的身故/全残,也是可以正常赔付的,免责条款真的巨宽松了~

当然,安全第一位,还是建议大家,千万不要酒驾/无证驾驶,毕竟,生命只有一条。

夫妻其中一人投保,但如果夫妻双方在同一场意外事故中去世或全残,额外赔付 100% 保额。相当于保100万,实际赔200万,可以说是非常人性化的特色责任了

-

-

交通意外:航空事故身故/全残,额外赔400%保额;水陆交通事故全残/身故,额外赔100%保额;法定节假日自驾或乘车出意外,额外赔50%;

整体来看,对比单人的定期寿险,擎天柱11号整体会贵几十块钱,但整体差距不大,重点是公司实力强+产品免责优+特色责任好,综合下来,如果我自己买定期寿险,一定是首选中意人寿的擎天柱11号的,不过,每个人需求不一样,大家都可以结合自身实际情况来判断~

不过也要注意,这款产品的价格相对来说,是略微贵一点的,看大家能不能接受。

因为定期寿险的保障都比较简单,只保身故/全残,所以在免责条款差不多的情况下,价格越便宜越好。

定海柱7号,主打的就是性价比,所以最大的优势,就是保费便宜:

定海柱7号的基础保障与华贵大麦2026基本一致,但保费还要再低一些。比如同样100万保额保至60岁,30岁男性每年能省下几十块钱。别看金额不大,几十年累积下来也是笔可观的数目。

更贴心的是,即使加上"家庭守护身故/全残关爱金"这项可选责任,它的保费仍然比同类产品便宜,真正做到了"加量不加价"。

除了常规基础的身故/全残保障以外,定海柱7号的可选责任,可以说是超级丰富了,猝死关爱金、身故/全残特别关爱金、意外身故/全残保险金、家庭守护身故/全残关爱金,可选责任应有尽有,可以根据自身需求,按需附加;

对于持有外国人永久居留证的中国税收居民,这款产品也同样开放投保。这个特点让它在同类产品中显得格外友好,特别适合有跨国背景的家庭。

国富人寿的知名度确实不如一些大型保险公司,不过,定期寿险这类产品,赔付金额、保障责任都是合同条款白纸黑字写进合同的,所以,公司大小,其实是没有影响的。

整体来说,国富人寿定海柱7号,可以说是妥妥的定期寿险综合性价比之王了,看重极致性价比、极致保费的朋友,这款可以作为首选。

定期寿险的核心是转移经济支柱身故带来的财务风险,因此并非人人必需。

通俗点讲,就是家里谁赚钱最多、谁的收入断了家庭就会陷入困境,谁就需要这份保障。

因为人口政策的原因,现在很多家庭是独生子女,而万一不幸,独生子女先于老人去世,那老人就成为失独老人,我们国家的失独老人日益增多,失独老人的晚年是很凄苦的。

所以,独生子女为自己备一份定期寿险,万一独生子女发生意外,在父母承受巨大心理创伤的同时,至少定期寿险的赔付的钱可以为父母提供一定程度的经济保障,帮助老人家安度晚年。

微信客服

微信客服