微信客服

微信客服

央行又出手了!14天逆回购操作调整,事关每个普通人……

就在9月19日(前天),中国人民银行(也就是我们常说的“央行”)通过官网发布了一则重要公告:

公告内容显示:央行决定对14天期逆回购操作的招标方式进行调整,改为“固定数量、利率招标、多重价位中标”。

很多人乍一看觉得:逆回购招标方式调整?太专业了,跟我没关系。

但事实上,这个细微的变化,就像蝴蝶扇动了翅膀,可能在未来深刻地影响我们每个人的钱包;今天,我们就来简单聊聊这件事~

一、央行重磅调整,释放何种信号?

我们先来看看这次调整,是什么意思?

0

1

调整了什么?

搞懂这件事,其实没那么复杂,咱们没必要纠结那些晦涩的术语,只需把握一个核心:

央行将14天期逆回购操作的中标方式,从以往的 “单一利率中标”(荷兰式招标) 调整为 “多重价位中标”(美式招标);

简单点说,央行从“家长式定价”变成了“市场式竞价”,这具体是怎么变的呢?我打个比方,您一听就懂;

① 老办法:央行开了一家“利率超市”

以前,央行操作14天期逆回购,就像开了一家明码标价的“利率超市”;

-

货架上的商品:14天期的资金。

-

价签:央行提前挂好,比如 2.35%。

-

销售规则:童叟无欺,一律同价;各家银行根据自己需求来“采购”(也就是投标),先到先得,但只要成交,大家都按统一的2.35%这个利率结算。

这种方式下,利率是央行定的,带有很强的政策指导信号,市场只管接受就好。

② 新办法:央行举办了一场“资金拍卖会”

现在,规则变了;央行不再当“超市经理”,而是做起了“拍卖师”,举办了一场公开的“资金拍卖会”;

-

拍卖品:同样是14天期的资金。

-

竞拍规则:各家银行自己出价(利率),谁愿意出的利率低(比如2.10%),谁就能优先买到心仪的资金。

-

成交结果:最后可能每个人的成交价都不同。报价低的银行按2.10%成交,报价稍高的可能就得按2.20%成交,最终会形成一个加权平均利率。

事实上,这个政策的本质,是让利率由“指导”走向“发现”,央行正在减少直接的、行政式的“定价”,而是通过市场竞争,“发现”一个能反映真实资金供需情况的利率。

0

2

释放了什么信号?

央行的一个技术性调整,其背后往往蕴含着深远的意图;对于我们普通人来说,看懂信号比看懂操作本身更重要;

那么,这次调整,给我们释放了什么信号呢?我们分为三点来看:

① 短期理财收益波动可能加大

新的招标方式让银行间借钱的成本(利率),更真实地反映了市场的瞬时供需;当银行获取资金的成本本身波动加大时,它必然会传导至银行发行的各类理财产品上;

这意味着,我们购买的银行短期理财、货币基金(如余额宝)、短期债基等现金管理类产品的收益率,未来可能会更像一张“心电图”,波动更加频繁和明显;

今天年化 2.5%,下个月可能就只有 2.0%了,想要找到一个收益又高又稳定的短期理财“避风港”,难度正在急剧增加。

② 利率下行趋势再获印证

央行推动利率市场化,绝非一时兴起;其深层次目的,是为了适应经济发展新常态,为未来更灵活、更精准地实施货币政策铺平道路;

一个共识是,为支持实体经济发展,中长期内维持一个相对低利率的环境将是大概率事件;你现在觉得 1.5% 的存款利率很低,未来可能会发现,找到 1% 的都不容易。

③ 财务规划的“确定性”成为奢侈品

前两点,共同指向一个结果——我们正处在一个利率波动加大且长期下行的宏观环境里;并且,这种“不确定性”将成为新常态;

因此,在所有资产都在随波逐流时,能够穿越周期、提前锁定长期稳定收益的工具,其价值将变得空前珍贵。

二、作为普通人,该如何应对?

我算是发现了,传统的“保本保息”选项正在消失,银行存款利率一降再降,银行理财也早已打破“刚兑”;

在这种背景下,“储蓄型保险”的独特价值被前所未有地凸显出来,它不像股票、基金那样追求高回报,它的核心优势就在于,用合同契约,为你锁定未来几十年的利率,成为个人财务规划中那块最可靠的“压舱石”;

但是,一定要注意!!并不是所有人都适合配置储蓄型保险!

一个健康的财务体系,应该像一支足球队,有前锋、中场和后卫,各司其职,分工明确;我们的资金也是如此,需要根据用途和时间,进行“分期限管理”。

0

1

短期资金

如果是3-6个月的生活费、应急金、短期计划(如旅游、购物)的备用金;

那一定是安全性和灵活性最重要,必须是随时可用;建议大家可以放在活期存款、货币基金(如余额宝、零钱通等)。

这些工具几乎无申购赎回门槛,变现速度快,能最大程度满足你突如其来的资金需求。

02

中期资金

若是这笔钱是,计划在1-5年内会使用的资金,如买车首付、装修款、婚前积蓄、孩子近几年的教育金等;

我们就要在保证安全的基础上,追求比短期工具更高的收益,并可以牺牲一部分流动性;建议大家可以选择银行定存、大额存单、国债、中短期银行理财(R2级及以下)等;

这些产品通常有固定的期限和收益率(或业绩比较基准),虽然不能提前支取或提前支取会损失部分收益,但能帮你锁定一个阶段内的、相对不错的稳定回报,是资金从短期走向长期过程中非常好的“中转站”。

0

3

长期资金

如果这笔钱,我们未来5年、10年甚至更久都不会动用,甚至核心目标是养老规划、子女长期教育金、财富传承等;

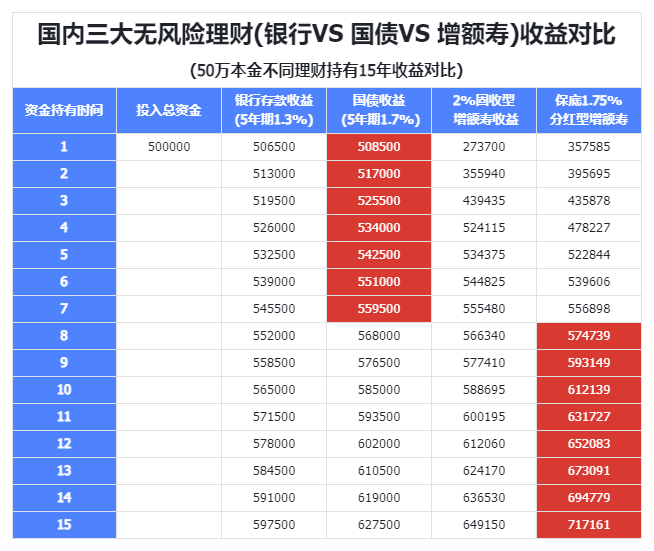

那这笔钱,就是我们家庭财务的“压舱石”,核心要义是安全、稳健、增长,就非常适合存入储蓄型保险(如增额终身寿险、年金险);

它完美解决了长期投资中的两大不确定性:

-

利率下行的不确定性:它将当前的利率水平锁定终身(单利可达4%以上),无论未来市场利率如何暴跌,你的这份资产的增值都不会受到影响。

-

投资亏损的不确定性:它的现金价值写入合同,受到《保险法》和严格监管的保护,刚性兑付,不存在本金亏损的风险。

三、写在最后

这次央行政策的调整,再次提醒我们:被动等待利率回暖的时代已经结束,主动规划、分层防御才是未来理财的核心;

而大多数朋友面对变化都是迷茫的,找不到方向;但,这个时候,我们更应该镇定,把自己的钱包保管好,找绝对安全的地方存放。

《资管新规》下,绝对安全的理财方式有且仅有三个:

-

国债:国债有政府信用作背书,安全性非常高,但近年来收益越降越低。

-

50万以内银行理财:这50万限额内的存款,存款保险帮你兜底了。

-

保险:有多项国家法律法规的保护加持,即便保险公司经营不下去了,国家保险保障基金和监管机构会安排好一切,确保我们的保单利益不会遭受一丁点的损失。

这类保险包括年金险和增额寿险,能帮助我们锁定未来的收益,不用担心利率下行和市场波动的风险,而且安全性极高,无任何风险。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!