微信客服

微信客服

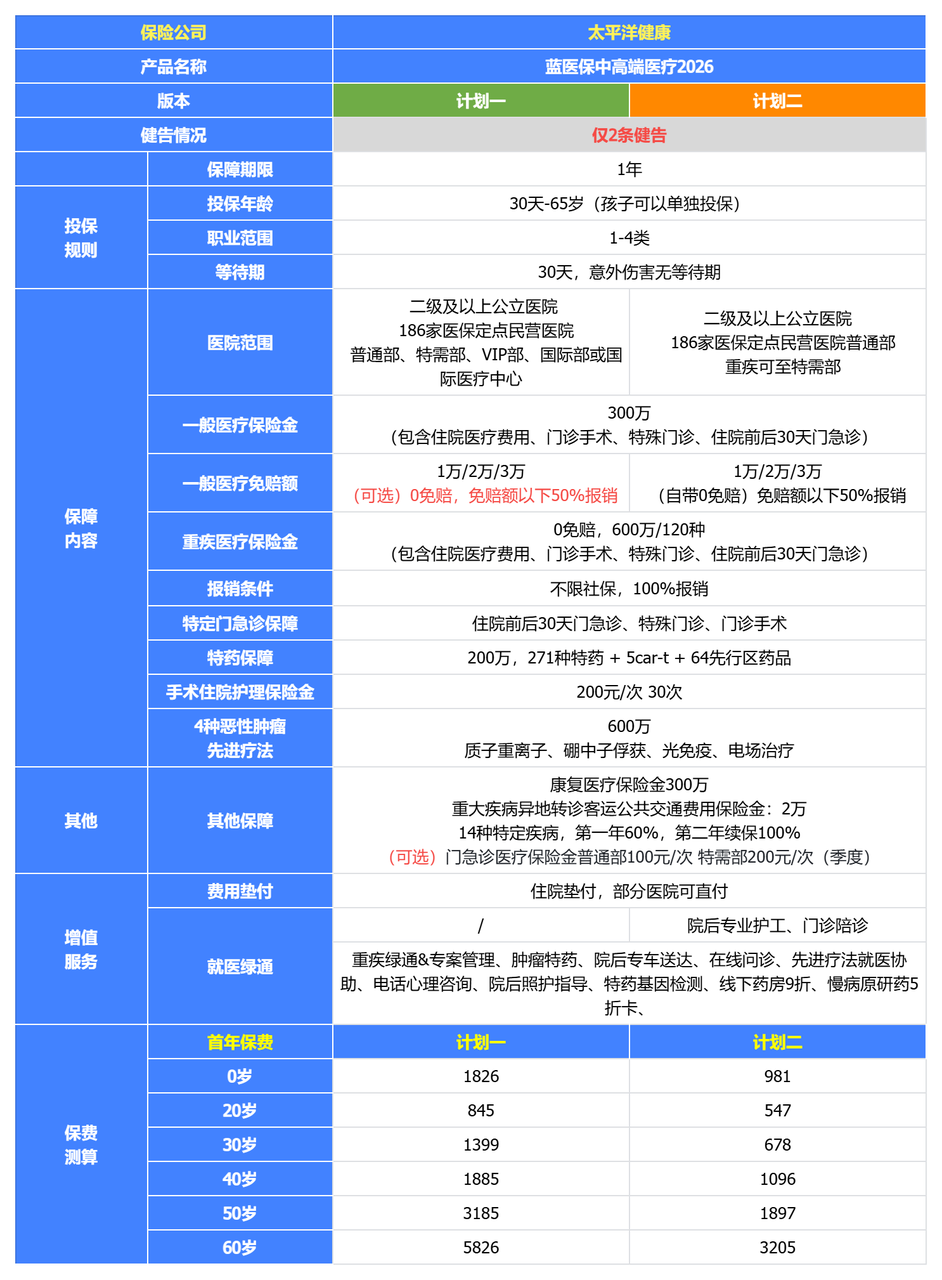

最新医疗险榜单出炉!这款产品无健告0免赔,简直不要太牛!

不用健康告知?还没有免赔额?这种神仙医疗险真的存在吗?

——存在!而且就在9月的最新榜单里!

相信很多朋友都有过这样的困扰:身体有些小毛病,投保时面对密密麻麻的健康告知问卷头皮发麻,生怕一个不留神就为日后理赔埋下隐患;

或是明明买了医疗险,却因为一万的免赔额门槛,看病的花费怎么也报不了,感觉保险“买了好像又没买”……

今天,我们就要为大家带来一个重磅好消息:一款打破了传统医疗险两大核心痛点的“破局之作”出现了!

它正是我们本期榜单中最大的一匹黑马——只需要498元,它不仅做到了【无健康告知】,人人可投,既往症能保,还实现了【住院医疗0免赔】,私立特需随便用,外购药还能报!

它究竟是谁?保障内容到底如何?是否真有听起来那么“牛”?

别急,接下来我们就为您全方位拆解这款产品!

这款产品,投保规则超宽松:

✅年龄限制,18岁-80岁都能投保,不管是给自己,还是给父母配置,都能保;

✅职业方面,完全无限制,不管你是什么职业,就算是地下采矿、爆破工这类高风险职业,也能保;

✅健康状况,无要求,结节、三高全能保,一般的既往症,全部都能赔!

这款产品上线当天,就交出了保费超 500 万的成绩单;直到现在,还有不少人在推荐这款医疗险,能快速赢得市场青睐,并持续爆火,它必然有其独特亮点,下面我们就来扒一扒它的优势:

0

1

医院覆盖范围扩大,私立特需全包含

说到医疗险,最让人头疼的限制是什么?不是价格,而是“医院范围”!

很多朋友都遇到过这种窘境:好不容易挂上了心仪的专家号,结果发现是在特需部或国际部;为了追求更好的就医环境和更快的诊疗速度,选择了私立医院;

结果一翻保单才发现,自己买的普通百万医疗险根本不报销这些费用,只能悻悻作罢,高品质的医疗体验仿佛近在咫尺,却又远在天边;

而这款黑马医疗险,彻底打破了这道壁垒,将就医选择权真正还给了我们!

平时生个小病,不光全国所有二级及以上公立医院都能报,和睦家、百汇医疗等上百家指定民营、私立机构也能选;

要是真遇上大病,更省心!公立医院的国际部、特需部也能去,无论是北京协和、上海瑞金,还是华西医院、中山一院等都在保障范围内,能享受到专家一对一问诊、独立病房这些高端服务,看病环境和效率都不用愁!

而且,别家医疗险能报质子重离子的医院就只有上海质子重离子医院,这款黑马医疗险直接加到9家!

不光方便了这些省份的朋友,周边省份的人也都能惠及;

这款黑马医疗险,能买到的不仅仅是一份保障,更是一张通往高品质医疗资源的“通行证”!当疾病来临时,我们可以自由选择“去哪里治”、“怎么治”,从容不迫,掌握主动。

0

2

取消赔付门槛,直接0免赔

“每年保费好几百,住院花了七千多,结果一分钱没报?”

如果您买过百万医疗险,对这个场景一定不陌生,这就是让无数人吐槽的 “免赔额”陷阱;传统的医疗险大多都有1万的免赔额;小病小灾全得自己扛,根本无法理赔;

而这款黑马医疗险,一脚踢开这道门槛,实现了行业罕见的住院医疗0免赔!

只要是因为一般疾病住院,还有住院前后30天的门急诊产生的个人支付费用,都能申请理赔;0到2万之间能报50%,超过2万的部分,还有重大疾病责任内的费用,全都100%理赔;

比如说阑尾炎手术、肺炎、妇科疾病等等,住院后社保报销完,自己还要花个六七千;

这种情况传统的百万医疗险都报不了,但这款黑马医疗险能直接报一半,大大降低了医疗险的理赔门槛!

0

3

用药责任全面放开,自费药械全能保

“医生,这两种药哪种效果好?”

——“进口药效果好副作用小,但社保不报销全自费;另一种是医保内的,您看怎么选?”

很多朋友都在医院面临过这样艰难的选择,尤其在DRG医保控费的大背景下,医院对使用医保目录外的昂贵药、特效药和进口器械变得更加谨慎;

而这款产品,除了医院限制少、赔付门槛低,在用药上更是给足了便利,处方外购的药和器械,只要符合条款约定,不管啥疾病、啥场景都能报,完全不用被清单限制住,包括:

-

第一,癌症用药保障超给力,治癌症的院外特药有153种,加上3种CAR-T药品,全都能直付!不用自己先垫一大笔钱,而且0免赔、100%报销,保额直接给到300万,另外还搭配1万的恶性肿瘤基因检测费用,从检查到用药都替咱考虑到了;

-

第二,常用药也能报,平时在医院外面买的常用药也包含在内,像进口抗生素、人血蛋白,还有慢性病需要长期吃的药,都不用再担心买了报不了;

-

第三,康复器械也能报,就连康复时用的器械,比如颈椎牵引器、助行器这种,也在报销范围内,身体恢复过程中的小需求也照顾到了;

挑选医疗险时,要是你格外看重 0 免赔的省心、外购药不限清单的灵活,还想享受更优质的医疗资源,别犹豫,这款中高端医疗险一定要重点关注!

0

4

带病投保别担心,既往症可保可赔

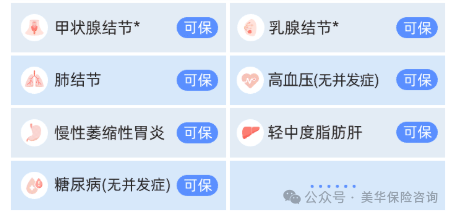

“我有甲状腺结节/乳腺增生/高血压/脂肪肝……还能买保险吗?”

这是我们后台最高频的咨询问题,也是传统医疗险将无数人拒之门外的最高门槛——严格的健康告知;

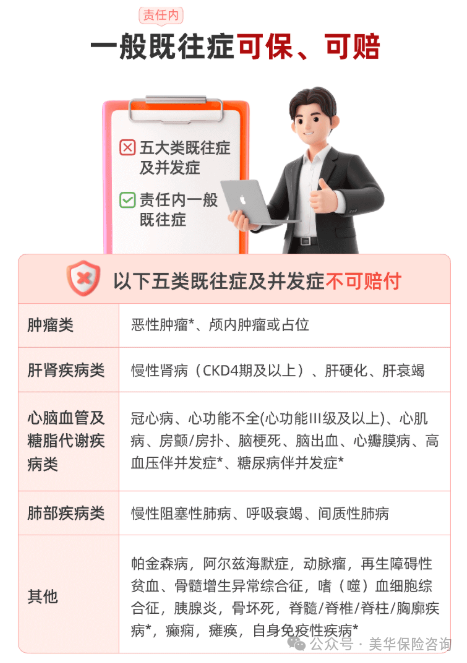

对于身体有点小毛病的“非标准体”人群来说,要么就是直接拒保,要么被除外责任(告知相关疾病及其并发症不予理赔);

而黑马医疗险,一句话即可概况核保规则:免健康告知,无需体检,真正实现“人人可保”;

这意味着,无论是常见的三高(高血压、高血糖、高血脂)、结节、息肉,还是其他一些慢性疾病,都能买;

更牛的是,它不仅仅让你“能买”,一般的既往症还让你“能赔”!

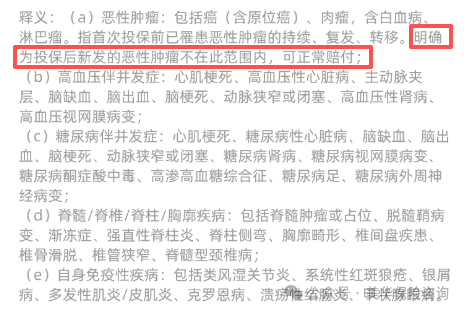

注意:有 5 类严重的既往症它是不保的,若是投保前已经患上的严重疾病,比如癌症、肝肾类疾病、心脑血管和糖脂代谢疾病、肺部疾病,还有帕金森、癫痫、瘫痪这些,具体的可以看下面的图:

但有一点放心,投保后新得的疾病是能正常赔的;比如你投保前有甲状腺癌,之后又新发了肝癌,那肝癌的治疗费用就可以按规则报销,不用怕 “之前有病,之后生病都不赔”;

如果你正因为身体存在异常,在挑选医疗险时屡屡碰壁,找不到适配的产品,那这款黑马医疗险不妨重点关注!

0

5

增值服务超实用,重点看看这三类

这款黑马医疗险,除了自身保障很过硬之外,增值服务也是超实用,真正的货真价实,增值服务一共有16项,我们挑重点说说:

① 常用服务(累计值约1000元)

4选1健康服务:体检、慢病管理(送血压仪/血糖仪+药费5折)、胃肠道检测(含幽门螺杆菌检测盒)、四季小药箱(每季寄常用药),选一个就够用;

2次就医陪诊:帮挂号、排队缴费取药,不用自己耗时间。

② 住院刚需服务(值10000元+)

普通住院:5天持证护工,家属没空时非常省心;

重疾住院:30天护工,大病长住院不用愁;

2次住院陪诊:帮办住院/出院手续。

③ 关键应急服务(实用度拉满)

重疾绿通:得了重疾,帮安排最好的医院,挂号、检查加急、住院手术安排等。

医疗垫付:很多客户手中没有太多现金交住院费,保险公司可以直接给垫付了,后面理赔的时候再算。

重疾特需直付:住院所有花费不用自己掏了,保险公司直接跟医院结算了。

其他医疗服务,比如结节管理服务、用药基因检测服务、肿瘤特药直付服务、在线问诊视频问诊服务等。

0

6

价格亲民,高品质医疗不再遥远

看到前面如此“硬核”的保障和高端的服务,您的脑海中是否已经浮现出“天价保费”四个字?

请放心!

这款黑马医疗险特别实在,钱花得少,能享的保障一点没打折扣;

20多岁的年轻人,一年就交 498 块钱,平均到每个月也就 40 来块,两杯奶茶钱就能换一整年的中高端医疗保障;

就算是 35 岁的朋友,有社保的话,一年也才 806 块,分摊到每个月也就 60 多块,还不够在外边吃一顿饭的钱;

像这种保障级别的医疗险,其它产品动不动就还几千,咱普通工薪阶层想选都得犹豫半天;

但这款不一样,这个价格咱们都能轻松负担,不用再觉得好医疗离自己很远,花小钱就能享到高品质的就医保障,性价比是真的高。

当然,说了这么多好的地方,肯定有人好奇,这产品就没有缺点吗?确实有一个——它没有保证续保;

但这点咱真不用太担心,原因也很实在:

第一,做这款医疗险的公司实力挺强,而且它家主要就靠百万医疗险吃饭,医疗险保费占了公司总保费的三分之一左右,是核心利润来源;

对公司来说,要稳住业务,肯定会看重医疗险的运营和续保,不会随便断,还会多投资源升级产品、做好服务。

第二,它家已经服务了超 7200 万用户,人多抗风险能力就强,哪怕有部分人出险,也不会影响整体的续保稳定性,还能保证产品有持续的保费收入,不用怕产品轻易停售。

再看过往情况,不少人就算理赔过,也照样续保了七八年。

其实想想咱就懂,一家靠百万医疗险立住的公司,要是续保不稳定,砸的是自己的口碑,肯定不会这么干。

0

7

写在最后

说实话,这款“黑马医疗险”的脱颖而出,绝非偶然;

只要你看重好的就医资源,不想蹲公立医院抢号、想住独立病房、用先进疗法;或是自己亚健康、有慢性病,再不然是上了年纪、做高危职业,选医疗险总被挑三拣四,那这款黑马医疗险真的能闭眼入!

虽然它不是完美的,但,

它不用健康告知,结节、三高也能投;

0 免赔报销,特需部、质子重离子医院随便用;

498 元起的价格,还带护工、垫付、重疾绿通这些刚需服务,连一般既往症都能赔;

这些亮点随便拎一个出来,都比不少医疗险能打!

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!