2023年,美国银行业上演倒闭潮: 硅谷银行、Signature银行、第一共和银行,3 家银行在 2 个月内接连崩盘,引发全球金融市场震荡; 再往前,2008年次贷危机中,无数金融机构应声倒下,2001年安

硅谷银行、Signature银行、第一共和银行,3 家银行在 2 个月内接连崩盘,引发全球金融市场震荡;

再往前,2008年次贷危机中,无数金融机构应声倒下,2001年安然公司因财务造假破产离场……

金融圈的“黑天鹅”从未停歇,但有一个行业却始终稳如泰山。

到底是什么行业能有如此大的魔力,能躲过一次又一次的风暴,始终在金融市场屹立不倒呢?

咱们就很少听说过,哪家保险公司破产倒闭了,反而更多的是“被收购”的消息:

比如,苏黎世保险去年花了 6 亿美元拿下AIG全球个人旅游险;

巴菲特执掌的伯克希尔·哈撒韦更是常年“扫货”保险资产。

大家保险承接安邦资产、众安在线引入战略投资、阳光保险收购中小险企业务……

这样的结果就是,有的保司,看似消失了,其实它一直都在。

原来的保单直接移交给新公司,新的公司不仅承担旧的业务,还会继续开发新的产品、新的业务,继续在保险业发光发热。

看到这,有人肯定会问了,保险公司这么稳定,是因为保险公司风险小吗?

1.保险卖的到底是什么?

就比如,上世纪,英国保险公司Chester street售卖石棉病保险

但是恰逢石棉病大爆发,巨额赔付压力下这个保险公司就宣告破产,声称“仅能兑付5%的保单”。

这就相当于你买了一百万的保障,你就只能得到五万的赔付。

最后政府都不得不出面,建立了一个石棉病专用的保障基金来兜底。

类似的事件在澳大利亚、日本都曾上演,这也倒逼监管体系不断完善。

因为政府也意识到,保险公司虽然也是售卖自家产品,但这卖的不像是手机、车或者一个商品,

如果遇到地震、洪水这种天灾,动辄就是百亿美元的刚性赔付,

或者遇上金融危机,一家机构单年就能亏掉一千亿美元。

一份医疗险关系着生病后的救治费用,一份养老险承载着晚年的生活保障,

而一旦保险公司破产,可能引发系统性的社会风险,这是政府绝对不能容忍的。

2.为什么监管都要下场给保险公司兜底?

一旦保险公司出事,监管就会立马介入,提供资金的支援,甚至会直接通过机制,来帮助遇到问题的保司,找到合适的接手买家。

就比如,08年次贷危机,AIG 违约爆仓,资金链断裂,当时美国政府不得不下场,提供了850亿美元的紧急贷款。

咱们不少人都见证过,当年倒闭的机构非常多,银行都没幸免。但是政府出手力挽狂澜的,也就是这家公司。

当然了,政府肯定不是仅仅为了挽救一家企业这么简单,而是为了——稳定风险。

因为就算它传统保单的业务没受影响,但母公司一旦破产,就很可能会导致市场信心的全面崩塌。

所以美国政府虽然出手相救,但还是给他提出了非常非常严苛的要求。

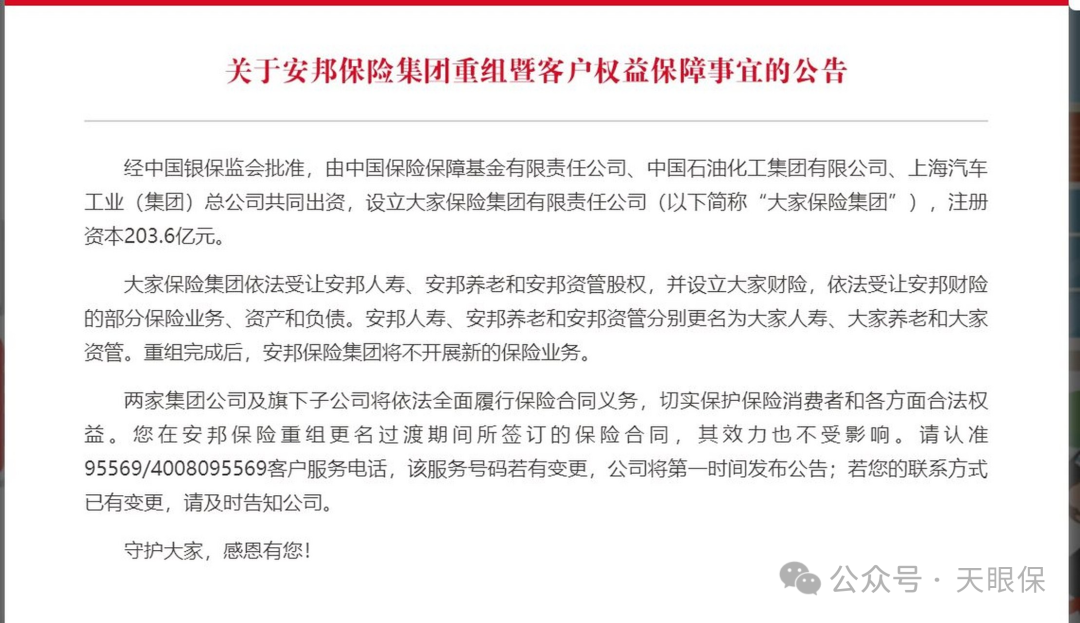

2018年,安邦保险因违规经营陷入危机,资金链濒临断裂,成为国内保险行业监管介入的典型案例。

监管部门并未直接“兜底买单”,而是启动紧急接管程序:

一方面动用保险保障基金注入780亿元资金,稳住保单持有人信心;

另一方面严格要求其拆分非核心资产,先后出让旗下银行、券商等业务,聚焦保险主业。

经过三年整顿,安邦保险核心业务被剥离至新成立的大家保险,所有个人保单全额承接,保额、分红等权益丝毫未受影响,

最终实现“风险出清+业务延续”的双重目标,完美践行了“可以出问题,但不能不管事”的监管逻辑。

诸如此类的案例,还有2022年易安财产保险的破产重整等等。

关于保险公司的十大安全机制,我也早就详细给大家介绍过,

保险行业公司的破产,并不会直接把所有原本的责任都直接甩开,而是稳扎稳打的移交给新的接手的保司。

要是业务太大一时半会找不着买家,政府也会先进行实时监管、接手,再帮助保险公司进行业务的剥离、重组。

那有朋友肯定会问了:就算有政府支持引导,但并购也是市场行为,那为什么保险公司总能找到买家呢?

1.保险本质上是优质资产

先向投保人收取保费,承诺未来发生风险时赔付,这中间的时间差,会让大量资金沉淀下来,形成“浮存金”——这笔钱在赔付前,完全由保险公司支配。

所以从现金流的角度来讲,保险就是一个非常优质的资产。

就拿刚刚退休的股神巴菲特来说,保险从一开始就是他的基本盘。

他21岁就投资了保险公司,之后更是一路买保险资产。他也表示过:保险永不过时。

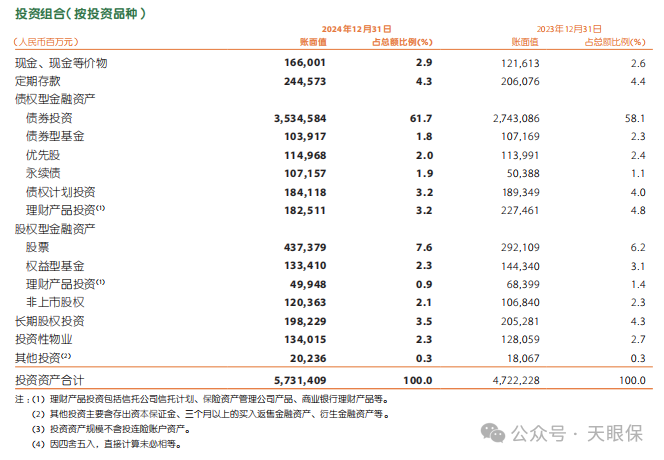

看咱们国内,中国平安作为国内规模最大的险企之一,2024年的浮存金规模已突破 5 万亿元。

20%左右配置优质股权和不动产,仅少量参与高流动性权益市场。

凭借浮存金的稳定收益,平安不仅能覆盖日常理赔支出,还能反哺主业发展,

形成“保费-浮存金-投资收益-提升保障能力”的良性循环。

这种资产属性,让保险公司成为国内并购市场的“香饽饽”。

2023年,比亚迪耗资10亿元收购易安财险股权,看中的正是其车险业务带来的稳定浮存金;

同年,京东科技战略投资众安在线,核心诉求也是借助众安的互联网保险业务,

获取低成本、高周转的浮存金,用于自身科技业务的研发与扩张。

哪怕一家中小险企暂时亏损,只要浮存金规模足够大、保单结构健康,就有资本愿意接盘——因为收购方看重的不是当下的保费收入,而是长期现金流带来的投资收益。

2.行业生态使然

保险的核心是通过“大数法则”分散风险,一家公司承保1000份重疾险,可能只有10人出险;

但如果通过并购将规模扩大到10万份,出险概率会更接近预期,风险管控能力也会大幅提升。

所以,保险公司它也不一定非得等别的公司出问题后,再去买一些资金实力雄厚的

或者有扩张需求的资产,它也会阶段性的通过收购去整合资源。

比如,众安作为国内首家互联网保险公司,早期依托阿里、腾讯的流量优势快速崛起,但随着行业竞争加剧,一度陷入盈利困境。

2022年,蚂蚁集团增持众安股权至25.9%,不仅注入资金,还开放了自身的场景资源和技术能力。

借助蚂蚁的生态赋能,众安在线优化了保单定价模型,提升了理赔效率,健康险、航意险等核心业务的盈利水平大幅改善。

这种“科技巨头+保险”的整合模式,让众安不仅摆脱了危机,还成为互联网保险领域的标杆企业。

近十年,国内保险行业并购规模年均增长12%,远超全球平均水平,但保险公司数量却减少了18%。

头部公司通过收购整合,不断扩大业务边界、降低单位成本;

中小公司要么被收购,要么聚焦母婴险、宠物险等细分领域,很难出现“破产清算”的情况;

因为就算经营不善,也能通过拆分业务、出售资产变现,而不是直接退出市场。

这种“优胜劣汰、资源集中”的生态,让国内保险行业始终保持稳定活力。

金融市场的风暴从未止息,银行会破产,投行会崩盘,但保险行业却在一次次危机中展现出惊人的韧性。

这并非偶然,而是由其“责任”属性、监管的深度守护,以及行业内在的优质资产逻辑共同决定的。

正因如此,无论时代如何变迁、周期如何起伏,这个行业始终被置于最严密的监管与最稳定的生态之中——可以重组、可以被收购,却很少被允许“倒塌”。

在这个行业里,稳定不是运气,而是一种深植于规则与价值里的必然。

这或许正是保险最独特的魔力:它让不确定性变得可承托,也让未来始终有人守护。

微信客服

微信客服