每年这个时候,保险圈热度能超过开门红的,就属各家保险公司陆续交出的期末成绩单。 对于很多买了保险的朋友来说,最担心的莫过于: 我把钱交给保险公司,他们经营得好不好?会不会亏

每年这个时候,保险圈热度能超过开门红的,就属各家保险公司陆续交出的“期末成绩单”。

对于很多买了保险的朋友来说,最担心的莫过于:“我把钱交给保险公司,他们经营得好不好?会不会亏钱?我的保单还安不安全?”

就在最近,2025年非上市寿险公司的净利润数据陆续出炉;看完这份榜单,我只想说四个字:春暖花开。

相比于前两年的“寒冬”,2025年简直是寿险业的“大反攻”之年。

今天,我们就用最真实的数据,扒一扒谁是“赚钱王”,谁是“黑马”,谁还在“泥潭”里挣扎。

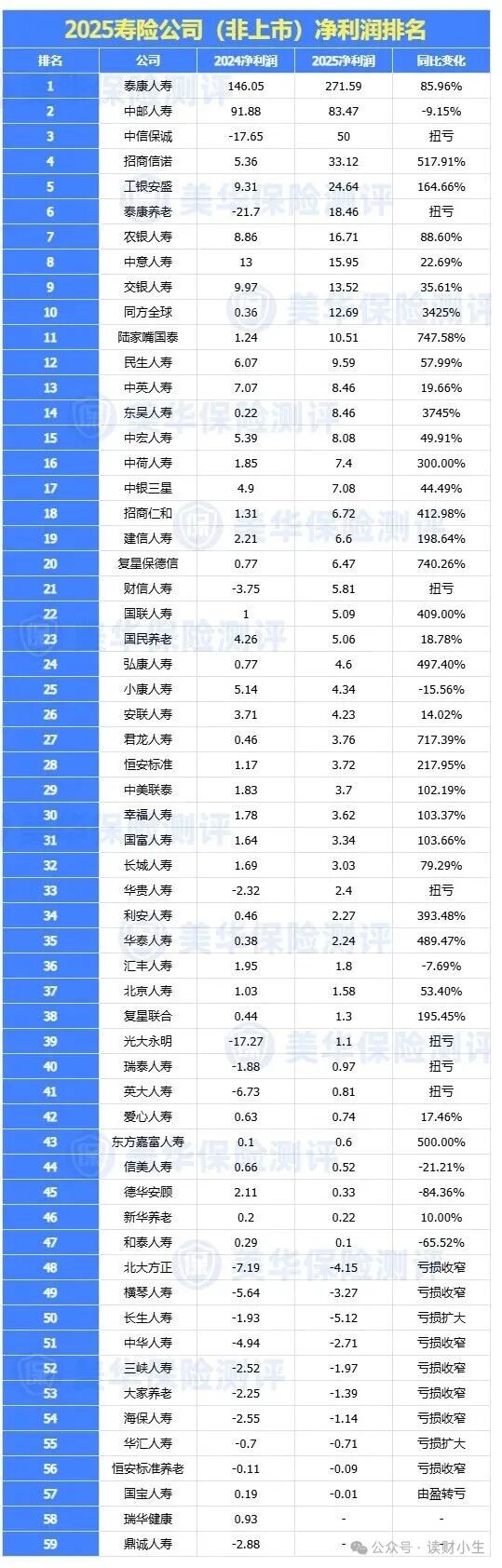

为了方便大家更直观的了解,下面我就将59家寿险公司的净利率排名列举如下:

1、泰康人寿2025净利润:271.59亿元,同比+86%

你没看错,泰康人寿一家的净利润,比榜单后几十家加起来还要多。

2024年它赚了146亿,大家都觉得很厉害了,结果2025年直接干到了271亿,接近翻倍!

这就好比班里的学霸,上次考了90分,这次直接考了180分,满分就是100,他还有附加题。泰康的“医养结合”战略和稳健的投资能力,确实是其护城河。

虽然相比2024年的91.88亿略有下滑:-9%,但中邮人寿依然稳坐第二把交椅。

背靠邮储银行这棵大树,渠道优势依然无人能撼动,对于只有几亿利润甚至亏损的中小公司来说,中邮依然是那个“遥不可及的大哥”。

今年的榜单里,最让人激动的不是第一名,而是那些“扭亏为盈”的公司。

这说明行业的投资环境正在变好,由于利差损带来的压力正在通过投资端的改善得到缓解。

从巨亏到狂赚50亿,直接冲进榜单第三名!中信保诚这一波操作堪称教科书级的“V型反转”。如果你手持中信保诚的保单,现在可以把心放回肚子里了。

-

泰康养老:从亏损21.7亿到盈利18.46亿,排名第六。

-

-

特别是光大永明,之前因为亏损问题备受关注,今年终于转正。这背后,既有资本市场的回暖,也有险企自身降本增效的努力。

观察榜单前20名,你会发现一个明显的规律:“银行系”和“合资系”活得特别滋润。

-

招商信诺:净利润33.12亿,同比增长517%,排名第四。

-

工银安盛:净利润24.64亿,同比增长164%,排名第五。

-

-

简单说,虽然预定利率下调了,但在银行存款利率更低的背景下,老百姓还是愿意把钱存进保险里。

银行系保险公司有着天然的信任背书和渠道优势,加上相对稳健的投资策略,利润爆发是必然的。

同方全球人寿。2024年净利润仅0.36亿,2025年飙升至12.69亿,同比增长3425%!

东吴人寿。从0.22亿涨到8.46亿,同比增长3745%!

虽然这种几十倍的增长有“基数小”的原因,但也足以证明这两家公司在2025年做对了一些关键决策。

当然,榜单后半段依然有一些负值;比如北大方正、横琴人寿、长生人寿等。

但是,作为专业人士,我要提醒大家看一个关键指标:亏损收窄。

这说明,虽然还在“流血”,但伤口正在愈合。对于正处于风险处置期或转型期的公司来说,这是一个积极的信号。

看了这么多盈利数据,大家发现没有?2025年保险公司的投资收益率普遍回升,九成公司超过了3.5%!

如果你买的是普通重疾险或固定利率的增额寿,那确实没啥关系。但如果你买的是【分红险】,那这就是天大的好消息!

2025年保司净利润的“春暖花开”,直接决定了2026年你保单红利的“含金量”。

看完榜单,很多朋友可能会问:“我是不是只能买泰康、中邮这种赚大钱公司的产品?亏损公司的产品能不能买?”

保险公司的利润受投资波动、准备金计提等多种会计因素影响。

一家公司今年亏损,可能只是因为它在为未来的赔付多存钱(计提准备金)。判断安全性,更要看核心偿付能力充足率和风险综合评级。

对于我们消费者来说,买保险核心还是看合同条款、产品收益(IRR)以及服务体验;有些中小公司为了抢占市场,反而会推出性价比更高的产品。

2025年的普遍回暖告诉我们,保险行业具有极强的穿越周期的能力。

无论是盈利50亿还是亏损2亿,背后都有严格的监管机制(如保险保障基金)在兜底。

最后,如果你是保守型消费者,看重品牌和网点,榜单前10名的“大厂”闭眼入; 如果你追求极致性价比,且具备一定的条款识别能力,那些虽然利润不高但偿付能力达标的中小公司,依然是很好的选择。

微信客服

微信客服