2026年,不得不说,现在的保险市场真是让人又爱又恨。 爱的是,哪怕在无风险利率持续走低的今天,依然有保险公司愿意在红线边缘疯狂试探,为我们保留了锁死长期收益的窗口; 恨的是,监管的口子越收越紧,曾经闭眼买的3.0%时代似乎都成了遥不可及的奢望。 很多朋友在后台问我:老师,现在的增额寿是不是彻底没戏了?我是不是只能接受2.0%甚至更低的利率? 如果只看传

2026年,不得不说,现在的保险市场真是让人“又爱又恨”。

爱的是,哪怕在无风险利率持续走低的今天,依然有保险公司愿意在红线边缘疯狂试探,为我们保留了锁死长期收益的窗口;

恨的是,监管的口子越收越紧,曾经闭眼买的3.0%时代似乎都成了遥不可及的奢望。

很多朋友在后台问我:“老师,现在的增额寿是不是彻底没戏了?我是不是只能接受2.0%甚至更低的利率?”

但如果你把视野打开,你会发现,市面上的产品其实已经“卷出了花”。

为了在合规的前提下给客户更高的利益,保险公司搞出了两类“变种”形态:

特别是前者,甚至在这个年份,依然打出了惊人的收益表现。

今天,我就把压箱底的2026年最新榜单拿出来,不做遮掩,直接上干货。

首先,我们要解决一个最大的认知障碍:为什么现在的增额寿榜单里,混进去了一堆“护理险”、“特定疾病险”等等?

在2026年的监管体系下,传统“增额终身寿险”的预定利率天花板已经被焊死。保险公司想突破这个天花板,只能换一条赛道;

它的本质通常是“终身护理险”或“特定疾病终身寿险”。

从法律合同上看,它保的是你的健康,比如失能护理状态;但从现金价值的增长逻辑看,它和传统增额寿几乎一模一样,甚至更强。

因为健康险的定价逻辑和纯寿险不同,监管给予的投资回报假设空间略微宽容一点。

这就导致了一个魔幻的现象:明明是用来保障护理的,结果存钱的效果整体比专门存钱的寿险还要好。

这就好比你买了一辆越野车(护理险)去跑城市道路(储蓄),结果发现它不仅能越野,跑得比轿车(传统增额寿)还快。

如果你既想要账户收益增值的同时,还能在生病时有一些钱流出来,那么下面这几款“类增额”产品,就是2026年的版本答案。

它们不仅现价增速极快,其中两款的IRR甚至逼近了惊人的3.5%大关。

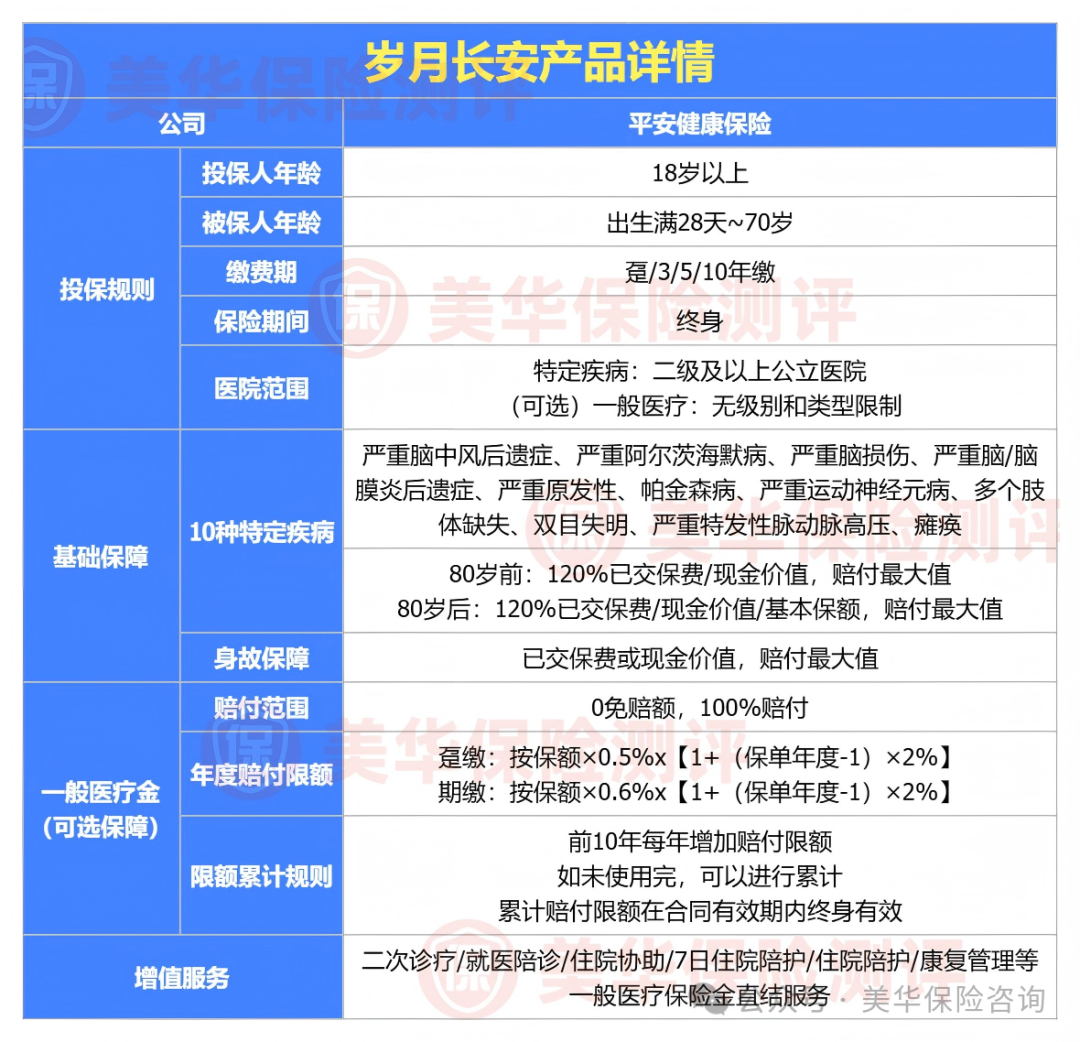

1.平安岁月长安

将确定的储蓄增值与实用的医疗报销账户合二为一,在收益和保障方面都实现了1+1>2的效果;以0岁女宝,趸交20万为例,与第一梯队产品收益对比如下:

可以看出,在保单第10年时,岁月长安IRR已经达到3.2%,而同类大品牌太平洋、新华仅为1.32%、1.43%差距是非常大的;

与第一梯队增额寿比,如意尊泰来2026、守护神5.0也仅为1.69%、1.67%;

后续长期持有,在保单第20年时,岁月长安IRR可以达到2.25%;保单第30年时,IRR为1.95%,都是完全碾压固收第一梯队产品收益的。

打破“拒保”魔咒 市面上的重疾险,通常卡在55岁或60岁,且对“三高”零容忍。但岁月长安撕开了一个口子:

对于有既往症,稳定期的高血压、糖尿病,以及高龄父母等,在传统医疗、重疾险拒保的情况下,这款产品在满足特定问卷条件下,都有机会投保。

0免赔100%报销,高端私立、特需国际部、普通公立民营、中医诊所的门诊住院医疗费用,以及日常的医疗类消费;而且是0等待期,在保单生效第二天就能用;其次,每年发放的医疗金没花完是可以累计的,且合同期内终身有效;

直接锁定严重威胁中老年人生命和钱包的10种特定疾病。

例如“严重阿尔茨海默病”、“严重原发性帕金森病”等老年特有高发病, 确诊即赔。金额不低于已交总保费的120%,这笔钱是用来“救命”还是“请护工”,完全由你说了算。

买平安的产品,买的不仅仅是条款,还有背后的医疗资源,投保就送1.8万的医健服务;

包括但不限于:门诊协助、肿瘤MDT、住院协助、7天住院陪护、康复管理等,都是非常实用的。

2.海保康乾8号

除了前10年给总保费的2%用作医疗津贴外,还有现金价值持续增长;

以30岁女性,年交20万,交5年为例,在保单第5年时,累计收益为104万,已经达到回本状态;在保单第10年时累计收益120万,折合IRR为2.61%,收益表现是非常不错的。

与岁月长安不同的是,康乾8号的并不是实报实销的“报销型”,而是看有没有“医疗行为”,只要动作发生了,就会按合同约定给你一笔钱;哪怕你只是买了盒几十块的感冒药,津贴可能是几百块。

就有种类似于重疾险的确诊即赔,这笔钱可以很好弥补收入损失;

在互联网买药:美团、京东;打疫苗:流感疫苗、HPV疫苗;还是看门急诊,康乾8号都是能理赔的,让消费者真正能用得到;

康乾8号的健康告知仅有3条,不问结节、三高、常见慢性病,因为这些因素被拒保的也能投保,而且支持设置第二投保人/附属被保险人;

可以把父母或孩子加为附属被保人,后续孩子打疫苗、父母买慢病药,都能用这个账户里的津贴额度。

看完上面的“类增额”,可能还有一部分朋友会说:“我不想要带这么多保障的产品,只想在保本的基础上,搏一搏更高的收益,以此来对抗通胀。”

如果在2026年,你既想要安全垫,又想要冲刺高收益,那么“分红型增额寿”是你绕不开的选择。

我们都知道,固定的预定利率越来越低,保险公司为了分担利差损风险,开始大力推行“分红险”。这其实是一种双赢:

-

下有保底: 合同里写明了保证的现金价值,这是雷打不动的安全垫;

-

上不封顶: 保险公司吃肉,你也跟着喝汤。通过红利分配,你的实际收益有机会突破传统固收产品的上限。

很多人担心分红不稳定,但在2026年成熟的监管披露机制下,过往的分红实现率已经非常透明。

对于那些资金闲置时间长(10年以上)、对流动性要求不高、且希望在低息时代博取超额收益的朋友来说,分红增额寿是目前配置底层资产的极佳工具。

在这个板块,我为大家筛选了目前市场上分红实现率最稳、且保底利益也不俗的几款“黑马”。

同样我们来看分红增额寿,目前最值得入手的产品有哪些:

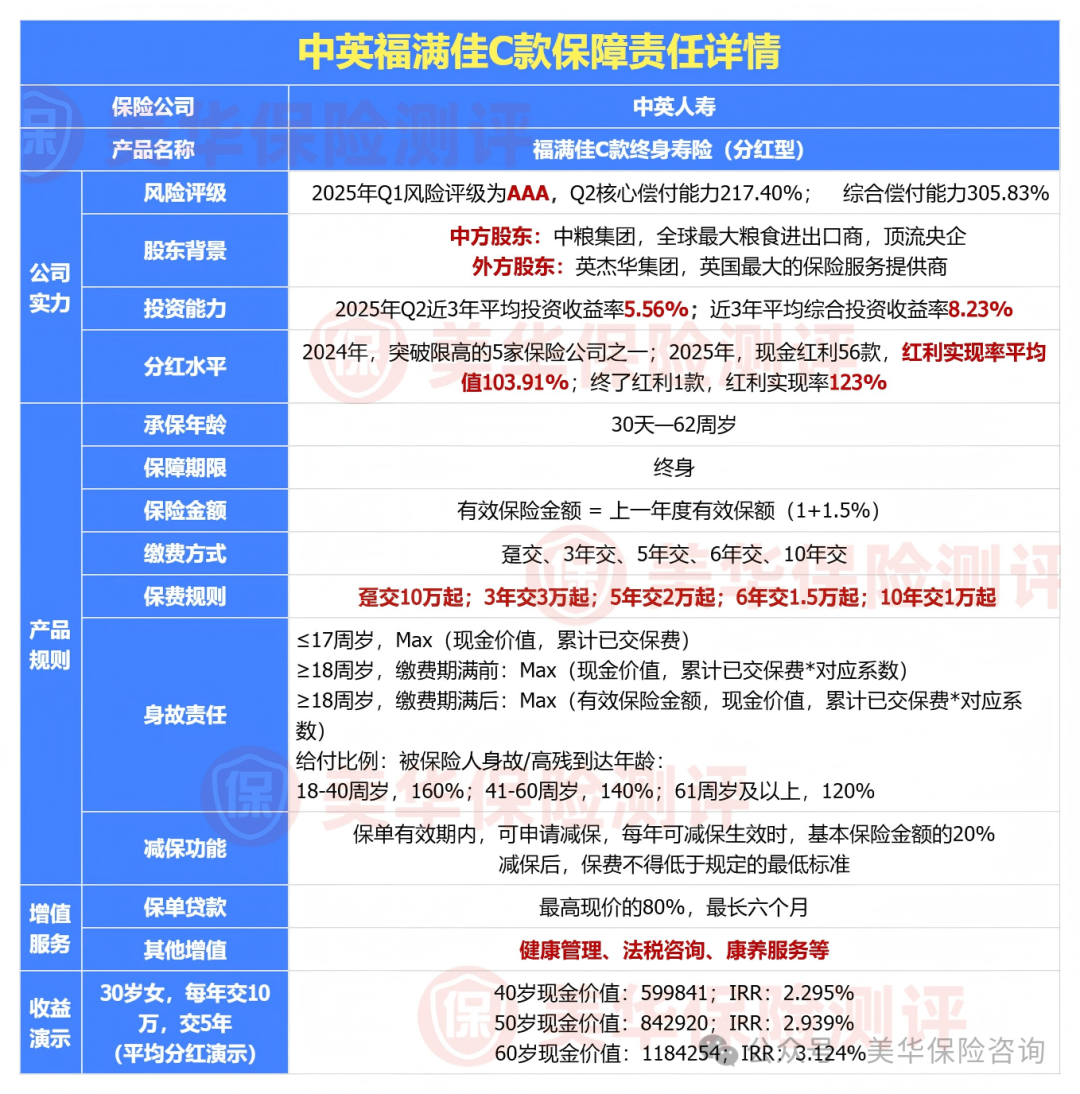

1.中英福满佳C款

中外合资,中方股东为顶流央企背景中粮集团;外方股东为百年外资险企英杰华集团,保险历史300多年,且属于世界九大大到不能倒的保险公司之一;

稳健的监管评级,连续35个季度A类评级,累计9次AAA评级,偿付能力远超行业平均水平,2025年二季度综合与核心偿付能力分别为305.85%和217.4%)

自成立以来,就始终保持着优秀的投资收益率,近5年平均投资收益率高达7.93%,2024年高达15.59%;

投资标的也是非常有特色的,主要集中于新能源、半导体、高端制造、AI、大数据、软件、物流跨境服务等领域,都是可持续,且非常有发展潜力的项目;

30岁男性,一次性存10万,第10年,账户现金价值预期可达到120285元,预期复利IRR为2.68%;第20年,账户现金价值预期可达到181666元,预期复利IRR为3.03%;

第30年,账户现金价值预期可达到254075元,预期复利IRR为3.16%;预期收益仅次于星福家朱雀版,收益表现超级棒

2023年及以前,红利实现率最低也达到了100%;24年强监管模式下,属于5家突破限高令的保险公司之一;25年,红利实现率均值更是全网TOP1,现金红利实现率平均值达到了103.91%,终了红利实现率平均值为123%

客户历史分红险产品,实际到手收益均达到了3.5%复利附近,可以说,妥妥的分红险之最了!

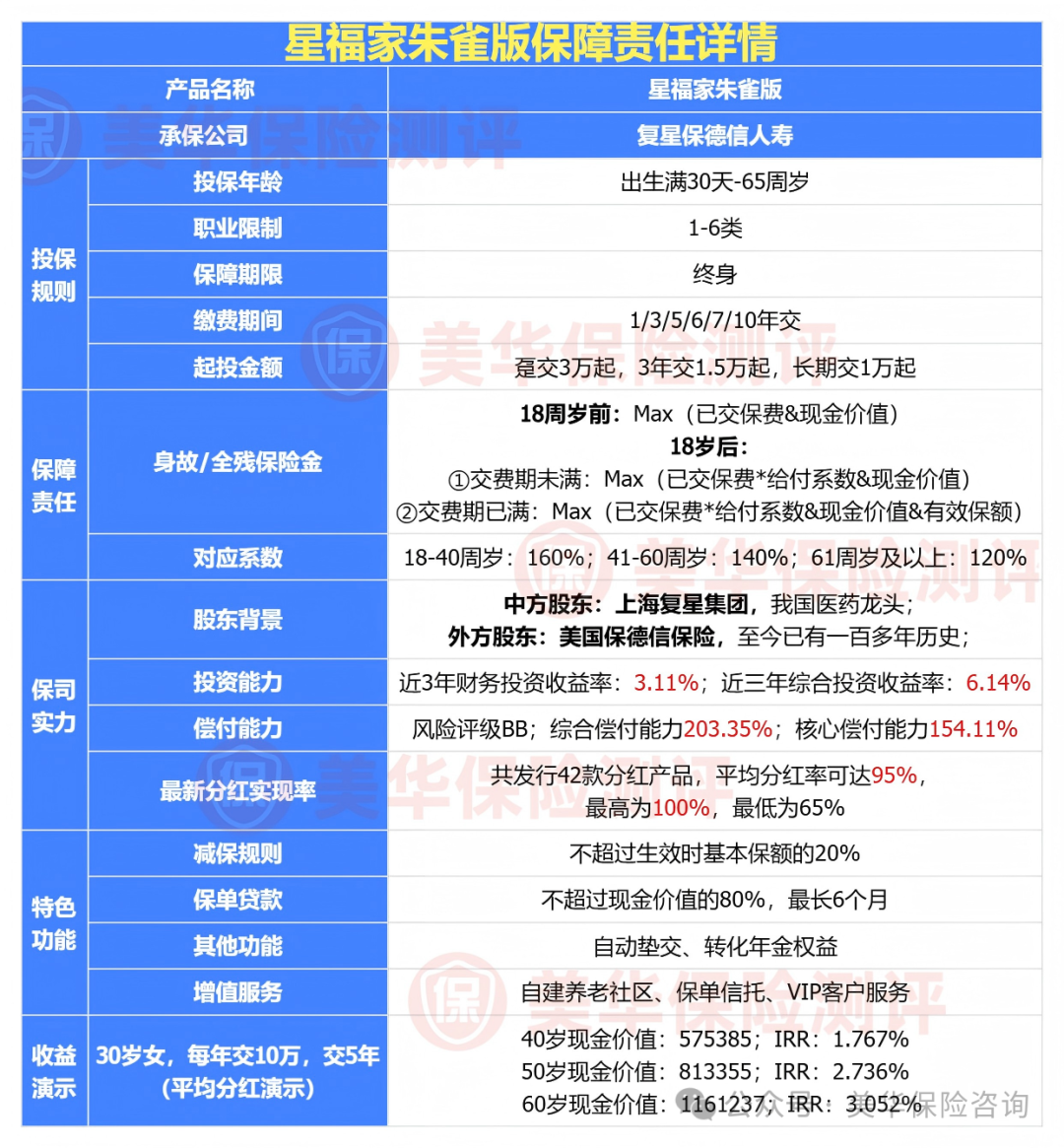

2.复星保德信星福家朱雀版

复星保德信是由复星集团和美国保德信共同出资成立的中外合资保险公司。

-

中方股东:复星集团,旗下业务涉猎医药、金融、消费等多个经济领域,复星医药更是医药界的龙头老大哥,资产实力超强;

-

外方股东:美国保德信人寿也是有着140多年保险历史,属于美国总资产最大的一家人寿保险公司

当前分红险中,保底收益和分红收益,都属于TOP1级别的,是行业中,有且仅有的一款,预定利率1.75%,演示利率还达到了4.25%的产品。

把25年该公司红利实现率均值,代入产品中后,各交期,星福家朱雀版都是全网分红险中TOP1的存在,收益表现超级优秀

健康管理、旅居/长居养老社区、菁英藤校、保险金信托、法税服务等服务,可以说是应有尽有

但需要注意的是,复星保德信虽然25年突破了监管的限高,增额红利实现率均值达到了95%;

但,24年,不属于突破监管限高的5家公司之一,所以从分红实现率稳定性的角度来说,和中意人寿、中英人寿和陆家嘴国泰等公司相比,还是要略微逊色一丢丢。

总的来说,由于星福家朱雀版,是在保底预定利率就顶格的情况下,还能做到演示收益超级棒;

所以,即便是红利实现率低一点,最终实际到手的收益,都是和其他产品有很强的竞争力的,所以,这款,更加适合想要较高保底,同时再搏一搏超高分红的朋友。

2026年的保险市场,早已不是那个“闭眼买都3.5%”的草莽时代了。 现在的市场,充满了信息差。

-

-

懂行的人,已经悄悄通过“类增额”锁定了3.5%的长期复利,或者通过“分红型”布局了未来的超额收益。

今天榜单里的这几款产品,无论是康乾八号这类“魔改”的护理险,还是攻守兼备的分红险,都是当下监管缝隙中难得的“遗珠”。

但请记住,高收益的窗口期往往是短暂的,尤其是这种利用定价规则差异带来的红利。

微信客服

微信客服