微信客服

微信客服

王炸养老金!高收益+超灵活,吊打任何产品,不买别后悔!

紧急!!!

根据监管下发的文件,预定利率2.5%固收类产品,将从8月31号之后全面下架。

有些产品“猝死型下架”,上午10点通知停售,12点就下架了;甚至还有产品连个招呼都不打,说停售就停售了;实在是打的人措手不及;

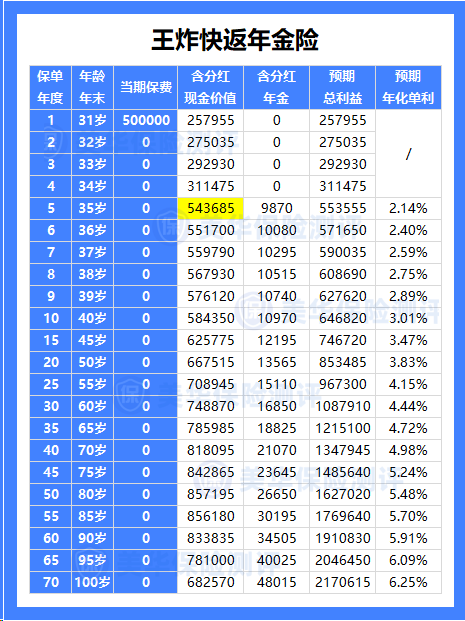

在这最后的时间里,我给大家挖到一款超优秀的养老年金险,不仅收益是目前年金险市场的天花板,更是有着超高灵活性,还能活到老领到老,终身现金流;

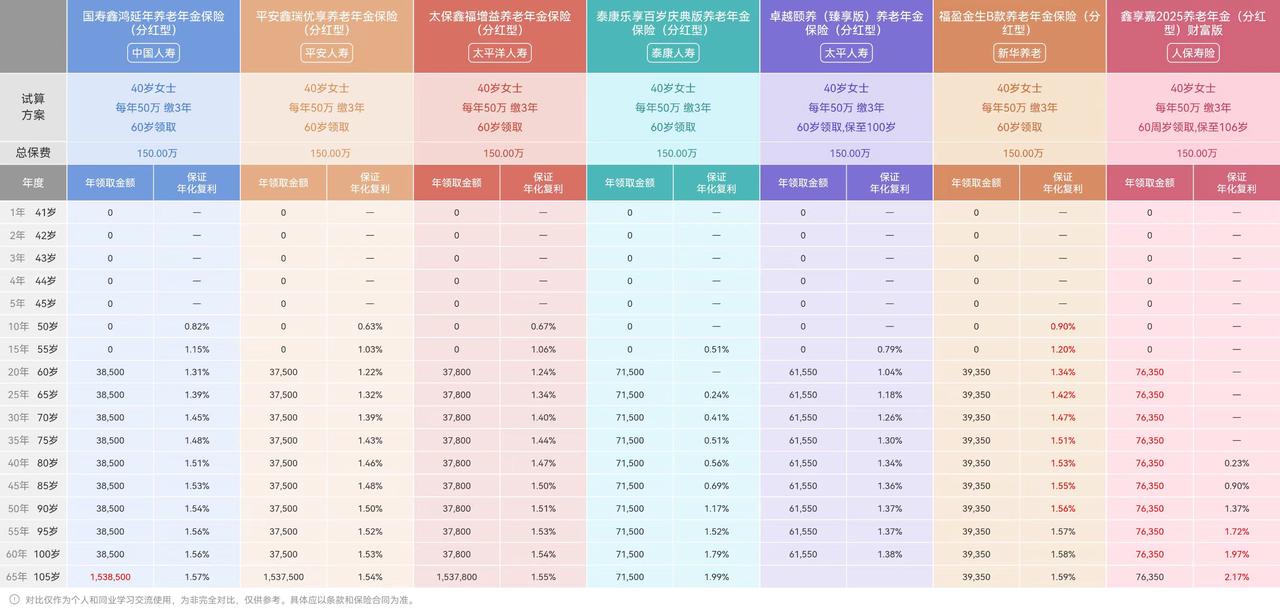

接下来,我们就来看看这款产品,是否能成为2.5%时代,我们的最终选择……

0

1

领取时间超灵活

通常来讲,养老年金险的领取时间都是固定的,女性最早55岁开始领取,男性最早60岁开始领取;

而这款养老年金,跳出了养老年金的限制,设置了两种领取方式:

第一是原始方案:可以选择从投保第7年、40岁、50岁、55岁、65岁开始领取,不分男女;

不仅可以作为养老年金,还可作为快返年金,第7年即能开始领取

第二是进阶方案:选择交清增额,也就是每年应该领取的年金,不拿出来,而是继续存在账户里,以增加保额,等后续领取的时候,领取金会更高;

举个简单的例子:

张先生30岁买入这份保单,最早可以37岁开始领取养老金,但是37岁的张先生暂时用不到这笔钱,那他就可以先不领;

从第7年就选择交清增额,结束年龄最晚为70周岁,在这期间的几十年里,张先生每年都有一次选择的权利,领取年金or交清增额;

也就是说,37-70岁任一年龄都可以作为实际开始领取年金的时间。

灵活性真的超强!

毕竟时代在变化,自己5年前的想法,和现在的想法也不一定一样了;

而灵活性的本质是选择权,这款产品真正把选择权交到客户手上;

只要你想退休,那你随时都可以提前退休!

0

2

产品收益超级高

在领取金额上,这款产品表现超级优,妥妥是市场上第一梯队的产品,不仅活多久领多久,现金价值还能持续到百岁,非常适合买来补充社保养老金;

就以30岁男性,10万×10年为例,总保费100万,60岁开始领取年金;

自60岁开始,每年领取10.06万,在原本的社保养老金基础上,每年领取“第二笔”养老金,足以保证体面的退休生活;

到80岁,已经累计领取213.15万,现金价值还剩余81.02万,合计有284.02万元;

若是身体健康、长寿,到90岁,共领314.65万元年金,现金价值剩余46.12万;如果遇到急事用钱,还能退保把账户里的现金价值取出来。

如果算真实收益IRR(复利),这款产品可以达到3.4%+,在目前的养老年金市场中,排名第一,非常优秀!

而且,这款王炸养老金收益确定,刚性兑付,写入合同,不会根据市场利率下调而受到影响。

0

3

保险公司超靠谱

买这种需要几十年的养老金产品,大家在了解收益的同时,也会注重背后的保司实力,究其根本,是怕保司活不够几十年;

那么,这款王炸年金险背后的保司,就非常让人安心了,妥妥的大公司;

属于中外合资类保司,“爸妈”都是实打实的大公司,靠山非常稳:

中方股东成立于1992年,是国内非常大的企业,像老庙黄金、舍得酒业、青岛啤酒、复星医药、达芬奇手术机器人、 120万一针Car T抗癌神药、 三亚亚特兰蒂斯、葡萄牙保险……都是其旗下的产业;

外方股东更是美国非常知名的保险巨头,成立于1875年,拥有140年历史,可谓是百年老品牌,被誉为全球 9 家“大而不能倒”的保险集团之一。

保司资产规模高达8千亿人民币,位列《财富》全球500强,在全球拥有超过5,000万机构和个人客户;

选择它,就相当于选择了一家历经了150年风雨洗礼与重重挑战而屹立不倒的企业;

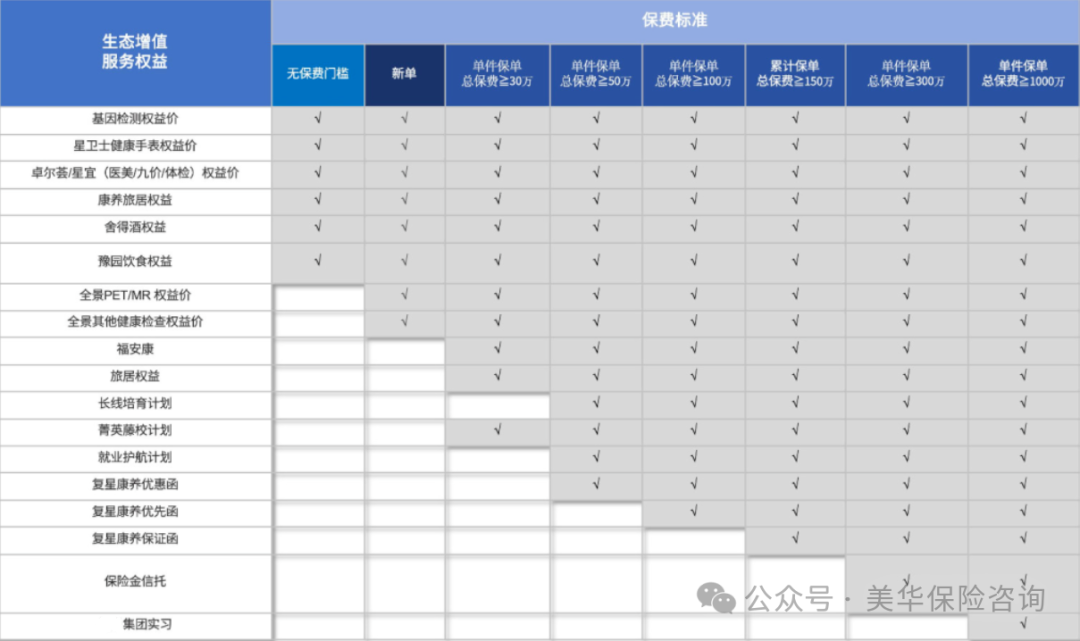

而且,买这款王炸年金险,还可以对接超多资源,比如医疗、旅居、养老社区等等;

可以说,这款养老金,绝对是大品牌年金险中的佼佼者。

0

4

总结

总体来讲,这款王炸养老金是当前市场上不可多得的优秀产品;不仅总收益给的非常到位,无论客户想早领或晚领,总利益一样高;

在灵活性上,更是有突破性的创新,非常贴合我们对储蓄险的实际需求;

这些都是目前市场其他产品望尘莫及的。

当然,很多朋友可能觉得自己预算较少,收益达不到这么高;

别担心,我提前已经帮大家测算过了,无论你的本金是5万、10万、50万还是100万,想一次性交还是分期交,早领还是晚领,都可以达到这样的效果!

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!