微信客服

微信客服

最后10天!全网保险产品大盘点,值得买的增额寿、年金险、重疾险都在这了

这段时间保险行业的大事,我之前也跟大家说过了:8月31日,预定利率将从2.5%降低到2.0%;

你现在看到的2.5%固收增额寿、2.0%分红增额寿、重疾险、定期寿险无一幸免,将全部下架,然后理财险收益降低,保障险保费上涨;

作为经历过好几次预定利率下调的从业人员,每次都有客户一开始不着急买,最后没投进去,后悔莫及;我只能劝大家,如果有想入手的产品,一定要抓紧时间;

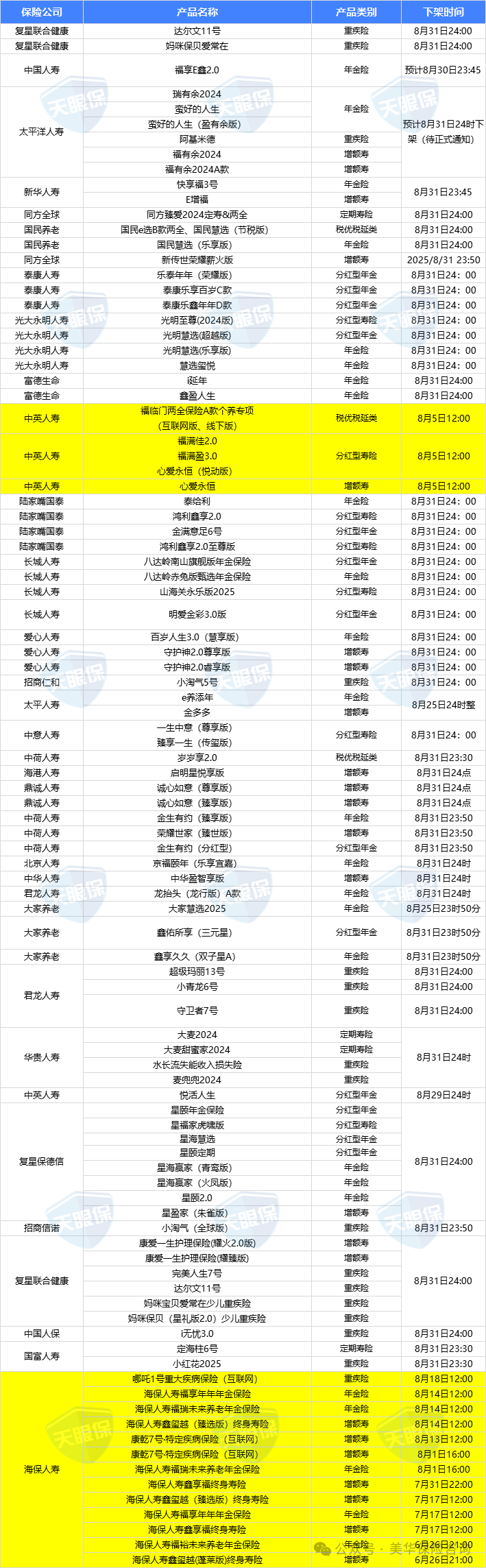

我也总结了一部分产品的下架时间(标黄产品已下架),如下图:

我敢说,这绝对是目前全网【最全、最新】的保险测评文,只要你想在预定利率下调之前,了解关于保险产品的最优榜单,那看这篇文章就够了!

接下来,我们就先理财,后保障,跟大家聊聊即将下架的好产品,大家挑自己感兴趣的部分阅读即可~

0

1

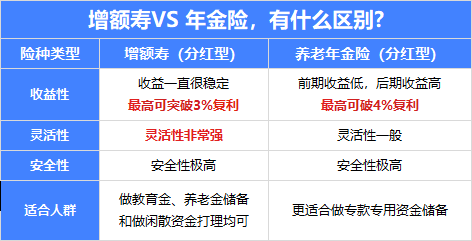

固收型增额寿

预定利率下调,影响最大的,莫过于增额寿了,具体表现为:收益大缩水;

大家从下面的对比图中,就可以清晰看到,2.5%预定利率和2.0%预定利率下的储蓄险,收益差距到底有多大:

同样趸交100万,持有20年,收益相差15万;持有30年,收益相差28万;持有40年,收益相差48万;持有时间越长,差距越大,后期直接差出一套房……

一看这情形,很多朋友都开始着急了,紧赶慢赶的就开始选产品,这也就导致不少朋友一时冲动,就入手了某款产品,踩了大坑!

有同样心境的朋友,别着急,我和团队的小伙伴加班加点,把市面上的增额寿都对比了个遍,不管是线下的产品,银行推荐的产品,又或是互联网上了解的,全都有!花几分钟时间多了解了解,总不会差~

挑选固收型增额寿,其实是非常简单的,只需要关注两点即可:

-

收益性:看现金价值高低、真实复利IRR,长期收益IRR超过2.4%的,就是第一梯队;

-

灵活性:看减保规则,“每年减保金额不超过投保时基本保额的20%”最宽松;

经过全网对比,我最终筛选出了三款产品,推荐给大家:

✅看重收益,就选择爱心人寿的守护神2.0(尊享版),长期收益超2.4%;

✅看重保险公司品牌的,就选太平洋人寿的福有余2024A,长期收益能接近2.4%,在市场上也不算差,而且,这款产品无区域限制,全国都可投;

✅看重增值服务的,就选阳光人寿的鑫享阳光(菁英版),直通30、养老社区、留学教育、干细胞服务、保险金信托等全都有,长期收益略高于福有余2024A,还能附加万能账户;

0

2

分红型增额寿

预定利率下调,分红险的预定利率将从2.0%下降到1.75%;而且,预定利率1.75%的分红险已经出来了,相差多少,我们一起来看看:

挑选分红险,就要比固收增额寿复杂得多了;

分红险的收益由“保底收益、分红收益”两部分组成,保底收益和固收增额寿一样,白纸黑字写入合同;而分红收益的多少,与与保险公司的综合实力息息相关;

所以,挑选分红型增额寿,不止要关注产品本身,还要关注保险公司的各项数据;而且,要说重要程度,挑选保险公司一定是高于挑选产品的。

那么,到底该怎么挑选保险公司?要关注哪些数据?

首先,看保险公司的经营情况,需要关注股东背景、偿付能力以及风险评级;

股东背景决定了公司的经营风格,以及在某些领域的核心优势(中外合资最优);

偿付能力能衡量保险公司财务健康状况及其应对风险的能力;

风险评级更牛,可以评估保险公司的整体风险状况(AAA级最优)。

其次,要看保险公司的投资收益,可以关注近5-10年的综合投资收益率、财务投资收益率;

投资能力考察的是保险公司的赚钱能力,综合投资收益率是按照市值计入的,包含了浮盈、浮亏(最好大于5%);

财务投资收益率是按“落袋为安”的利润计入,参考价值更大(最好大于4%);

最后,看保险公司的近5-10年的分红实现率;

分红实现率代表了保险公司的分红意愿,优先选择连续3年以上实现率≥90%(最好≥100%)的公司;

对比全网分红险,我筛选出三款产品,供大家参考:

✅看重稳定性,综合性价比最高,选择中意人寿的一生中意尊享版,保险公司投资稳定且优秀,分红险历史底蕴深厚,总收益中规中矩;

✅更看好分红,可以选择恒安标准的传世瑞盈B款,投资稳定且收益率亮眼,过往分红水平较高,唯一有终了红利设计的产品,后期表现远超其它产品,但保底收益较低;

✅看重保底收益,就选陆家嘴国泰人寿的泰赢家,相对比较均衡,保底收益高,保司投资能力和分红水平也算行业前列,但保司历史没有前两款悠久,保底收益减保相对没有前两款灵活;

0

3

年金险

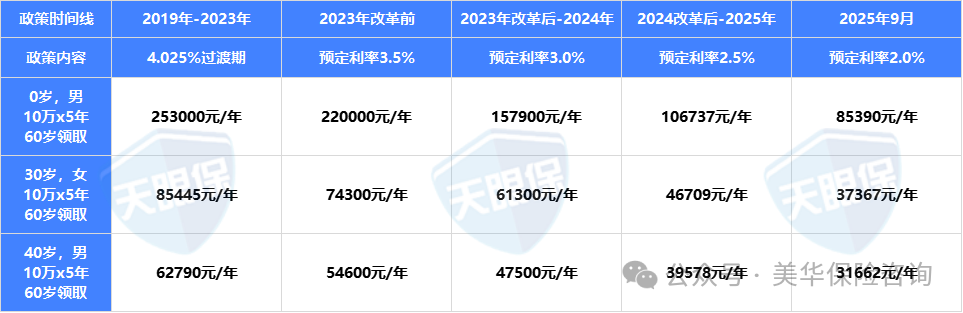

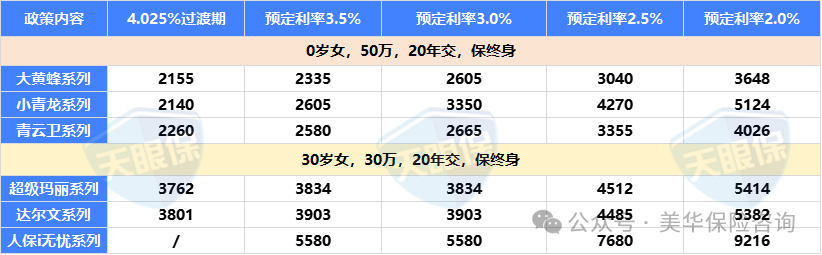

对于年金险来说,预定利率下调0.5%,收益减少的可不只是那0.5%,具体少了多少,可能很多朋友还不太清楚,我也给大家算出来了:

就以30岁女性,每年交10万,共交5年为例:

每年的领取金额从46709元,降至37367元,直接少了9342元!每年少领近一万元,十年就是少领10万,20年就是少领20万……

这还是只算了领取金额,还没算账户中的现金价值呢,所以不要小看这 0.5% 的差距,差出一辆车、一套房是早晚的事;

年金险,同样是收益全部写入合同,100%刚性兑付的,因此我们挑选年金险,就重点关注领取金额以及现金价值即可,每年领取金额越高越好,现价持续时间越长更佳。

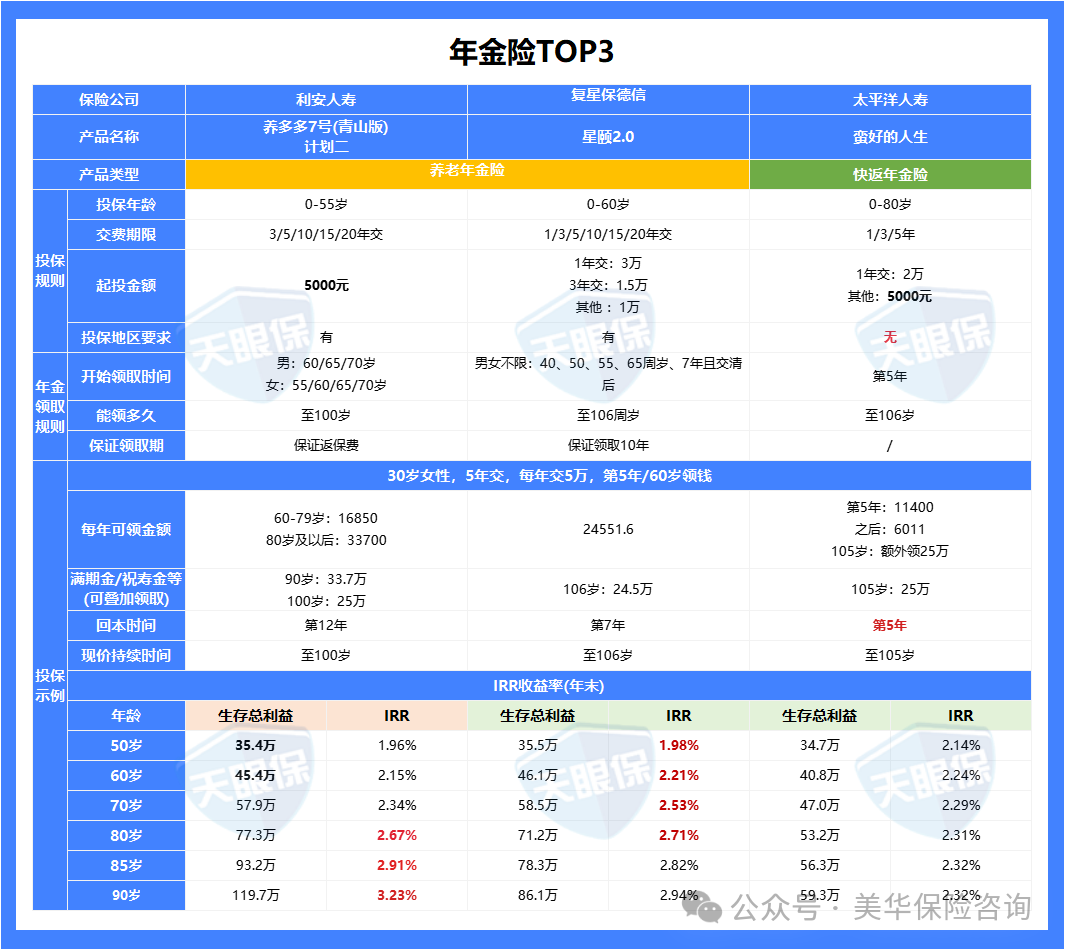

最终选出三款产品推荐给大家(2款养老年金险+1款快返年金险):

✅想尽早领钱,偏好大公司,就选太平洋蛮好的人生,可以在投保后第 5 年领钱,长期 IRR 能在 2.3% 往上;

如果不着急取钱,愿意先让钱在里面复利积累一段时间,退休后再每年领钱,活多久领多久,买长期 IRR 冲刺 3% 的养老年金更划算;

✅追求领取高,想要均衡领取型,就选复星保德信人寿的星颐2.0%,各交期领取金额都是全网最高的;并且超灵活,自由选择第7个保单年度(要缴费期结束)-70岁中间的任何一年,开始领取;达到一定保费门槛,还能对接星堡养老社区;

✅有长寿基因,看重后期领钱的,就选利安人寿的养多多7号(青山版),后期领取金额超高,生存总收益IRR能达到3.2%+。

0

4

重疾险

总觉得预定利率下调,影响最直接的就是理财险的收益;

但,不算不知道,一算吓一跳!每次预定利率下调,重疾险的影响竟然如此大……

究其原因,也很简单,预定利率下降,保险公司的投资回报率变低,在保障责任不变的情况下,保险公司就只能多收点我们的保费去投资;

东吴证券精算模型显示,预定利率每下降 0.25 个百分点,重疾险保费就会上涨 6%-14%;

所以,有配置重疾险需求的朋友们,最后10天,买到就是赚到!

其实,重疾险挑选,比理财险要麻烦的多,为了让大家更简单的挑选到好产品,我把我从业8年的经验,分享给大家;

重疾险无非就分为基础保障、可选保障两大部分;大多数产品的基础保障包含重疾、中症、轻症、被保人豁免,少儿重疾险还会包含少儿特定疾病和少儿罕见疾病;

重疾病种多少无需关注(95%以上的高发疾病国家已经统一规定),轻中症要看,12种高发疾病是否全部包含(国家只规定了三种,实际上有12种,如下图)

赔付次数、比例上,重疾能赔付1次就足够,赔付比例100%;轻/中症赔付次数也不需要太多,赔付比例30%/60%,属于国家规定最高赔付标准;

如果是少儿重疾险,特定疾病与罕见疾病必须有;

基础责任就说这么多,还有一些产品会自带一些特色责任,大家可根据自己的偏好去选择;

可选保障中,大家问到最多的是身故责任、疾病关爱金、癌症多次赔这三项,我也给大家说说;

疾病关爱金:如果预算充足,被保人是家庭顶梁柱,基本保额低于30万,建议附加,这样可以加大首次疾病的赔付力度;

癌症多次赔:家族有癌症病史的,或者想加强这方面保障的可以附加;

身故赔保额:如果预算有限或者更看重性价比,那就不附加,可以单独配置一份专门保身故的定期寿险,这样重疾和身故赔付互不冲突;如果预算充足,想能获得100%的赔付,就附加上;

温馨提示:可选保障都是锦上添花,如果预算比较少,优先做高保额,不要为了附加可选保障而降低保额。

最后,比价格,相同保障的基础上,价格越低越好。

我对比全网重疾险后,分别挑选出三款少儿重疾险、三款成人重疾险,推荐给大家:

✅想要价格更便宜,性价比最高,首选复星联合健康的妈咪宝贝爱常在,两千出头就能买到50万保额,还能少交一年钱;

✅想要赔的多,就选大黄蜂15号(旗舰版),特定疾病、罕见疾病赔付比例高于其它产品,疾病关爱金的赔付比例也比较高;

✅想要大公司,就选招商仁和人寿的青云卫5号,公司实力强的前提下,保障做的也很不错;

✅追求性价比,就选复星联合健康的完美人生7号,保障优价格低,自带多项特色保障,而且对女性特别友好,3 种女性高发癌症多赔10%保额;

✅只想保至70岁/追求癌症保障,就选君龙人寿的超级玛丽13号,自带癌症从轻到重额外赔50%保额;另外,良性肺结节能赔5%保额,后面万一确诊肺癌,除了赔重疾100%保额外,还能多赔30%保额;

✅追求大公司,就选太平洋的阿基米德,在“老七家”中,是保障最全面且价格最低的,而且健告还很宽松,身体有小毛病的都可以试试;

0

5

定期寿险

定期寿险就比较简单了,保障内容也非常简单,不管什么原因走了或全残就能全额理赔;而这类产品,也会在月底前全部下架;

挑选定期寿险,就非常简单了,在符合健康告知的前提下,最主要的就是看免责条款(最少3条)和价格(越低越好);

下面帮大家挑了三款不错的产品:

✅如果身体有些异常,试试健告宽松的定海柱6号,不问乙肝、结节等,而且价格便宜。

✅如果已经成家,可以选擎天柱10号(一生中意版),万一夫妻因同一意外出险能赔双倍钱。

✅如果需要高保额,定海柱 6 号、大麦 2024 最高买 400 万保额,具体上限跟自己的年龄和所在城市有关。

时间紧迫,来不及一一了解对比细节的朋友,都建议扫描文末二维码免费咨询,我们有专业老师,根据你的情况推荐最优投保方案。

0

6

写在最后

以上罗列的所有产品,虽说最晚8月31日前下架,但随时有可能提前下架,也已经有不少优秀产品已经提前离场;

而且对一些热门产品,保险公司有时候仅仅提前几个小时通知下架。留给我们反应的时间太短了,有看中的产品,记得及时出手;

最后提醒大家一点:

虽说理财保险更吸引人,但我建议大家先配置保障,再规划理财;

配置好保障险之后,要是手里有 5 年以内用不着的闲钱,可以通过储蓄险抓住 2.5% 预定利率的尾巴,锁定长期利率;

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!