微信客服

微信客服

警惕!0分红保险公司又新增,你的分红险收益“缩水”了吗?

“分红实现率0%”,当这几个字出现在你的保单年度报告上时,意味着什么?

它意味着在过去一年,你保单的“浮动收益”部分颗粒无收。

这并不是危言耸听。

随着2025年分红险实现率数据陆续公布,市场发现,继去年百年人寿之后,华汇人寿也正式加入了“0分红”阵营。

而包括海港人寿、合众人寿、中汇人寿在内的多家公司,其大量产品的分红实现率也仅在0-10% 的极低水平徘徊。

这并非偶然,其背后是监管新规之下,行业风险加速出清、强者恒强的必然结果。

你的保单是否安全,关键就在于是否选对了那艘“稳的船”。

一、2025年超低分红保险公司名单

这些低分红保险公司的状况各有不同,但都反映了从激进经营到风险暴露的过程。

下面我们来结合实际数据来详细看看:

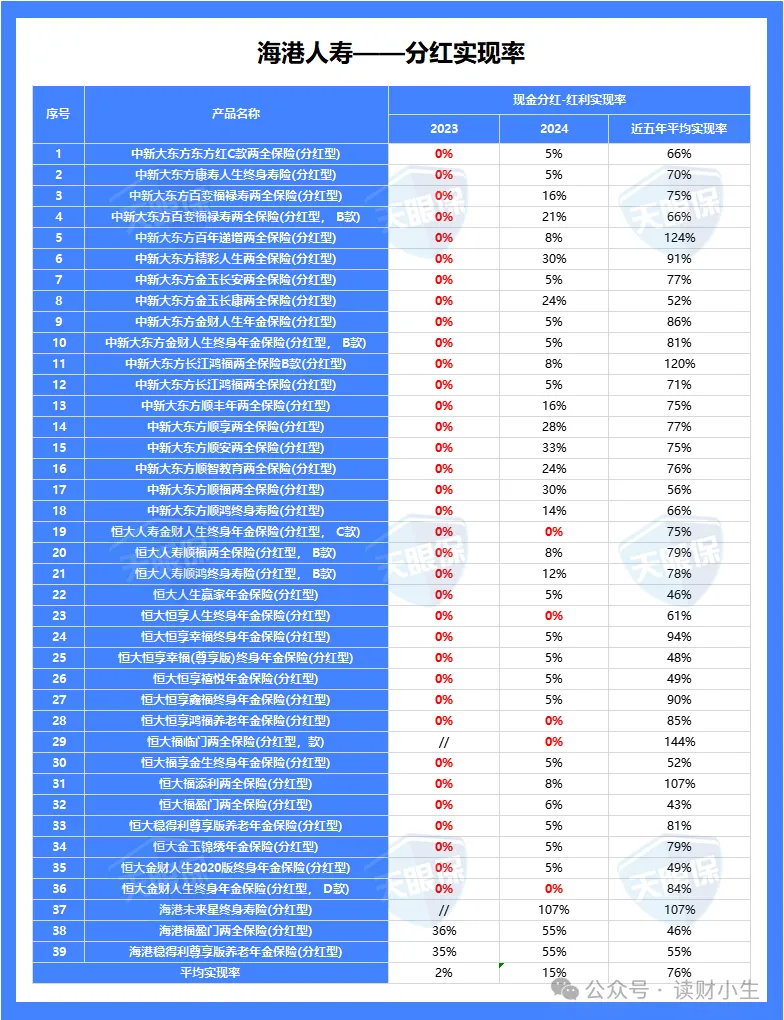

说到海港人寿可能有部分朋友是陌生,但说到恒大人寿可能你就熟悉了;2023年9月,海港人寿受监管指派全面接管恒大人寿的资产、负债和业务。

从其公布的数据看,承接自恒大人寿的数十款产品,如“恒大人寿金财人生终身年金保险(分红型,C款)”、“恒大恒享人生终身年金保险(分红型)”等,2024年实现率均为0%。

部分产品如“中新大东方顺安两全保险(分红型)”从0%升至33%,但近五年平均实现率也仅为75%。

而海港人寿当前超低分红的核心原因是正在清理恒大人寿遗留的不良资产和风险业务,这个过程复杂且漫长,导致当期可分配盈余极少。

但一个积极信号是,相比2023年普遍0%的实现率,2024年部分产品已有回升,说明处置工作可能在推进中。

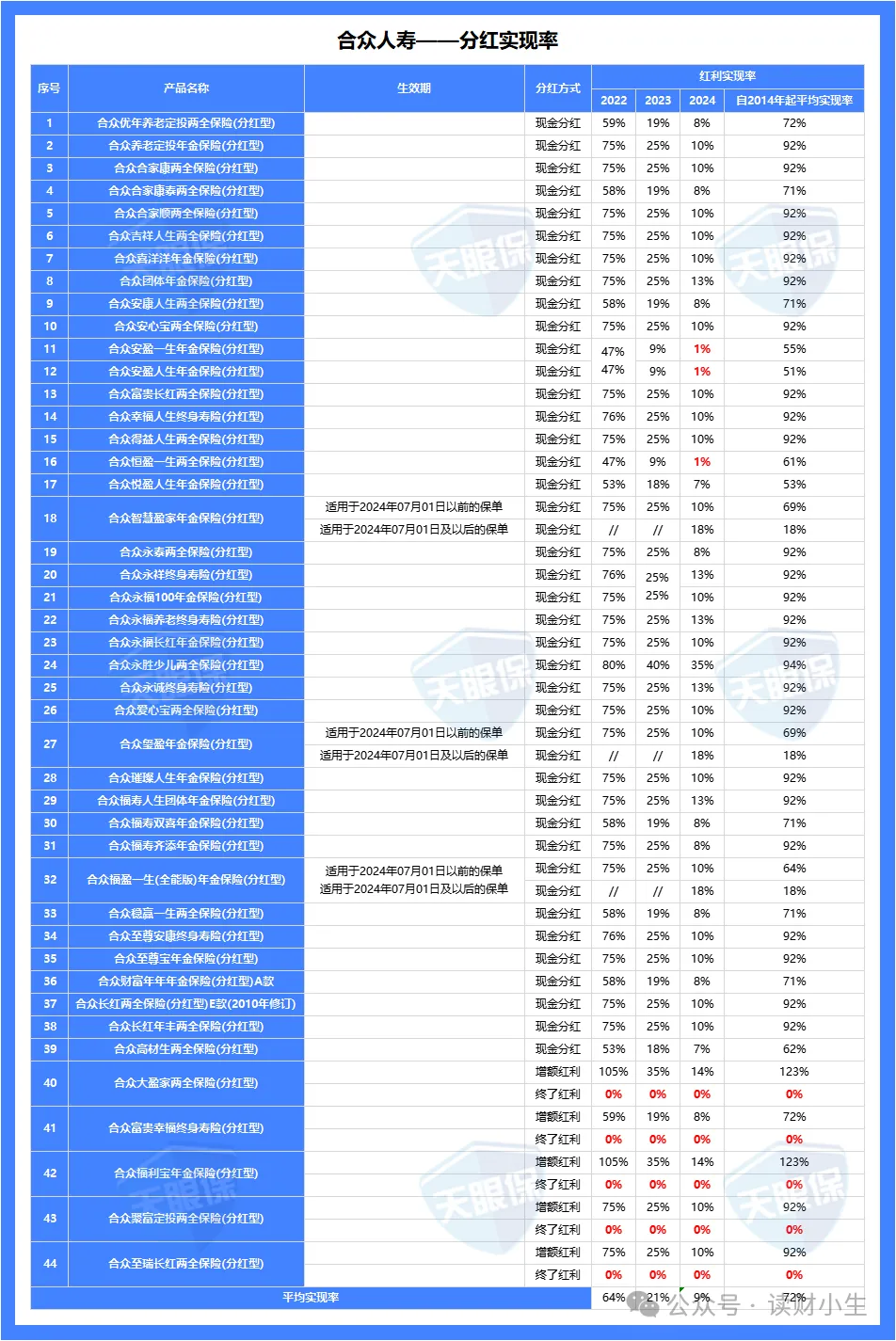

合众人寿的现状堪称“断崖式下跌”。

其“合众安盈一生年金保险(分红型)”等产品,实现率从2022年的47%骤降至2023年的9%,2024年更是仅为1%。

即便是表现稍好的“合众大盈家两全保险(分红型)”,其现金分红实现率也从105%跌至14%。

而合众人寿是受恒大地产暴雷影响最深的保险公司之一。

据公开资料,其对恒大相关项目的投资余额高达122.3亿元,并已出现巨额估值损失。

这直接导致其投资端收益锐减,无力支撑以往的分红水平。其风险综合评级已降至C级,偿付能力持续承压。

中汇人寿的情况尤为突出,其老产品如“怡尊宝(B)年金保险(分红型)”、“大鸿运两全保险(分红型)”等,在2022年实现率还能超过105%,但2023年和2024年连续两年实现率均为0%。

中汇人寿于2023年6月由中央汇金和保险保障基金设立,用以接管原天安人寿。天安人寿在被接管前就已出现严重亏损。

当前0分红的主要目的是“止血”和“重置”,将有限的利差益用于填补历史窟窿和储备未来,而非立即分红。这相当于对老业务进行“软着陆”处理。

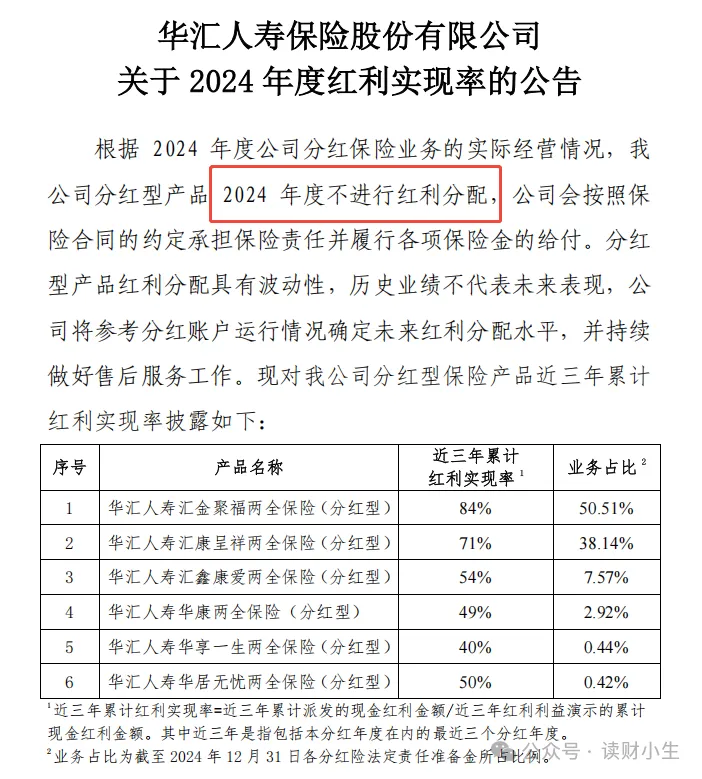

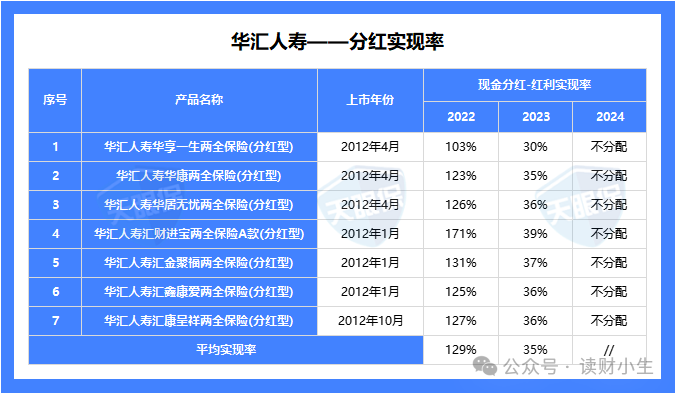

去年 10 月份,百年人寿宣布不进行红利分配,这应该是“0 分红”的第一家;今年 6 月 16 日,又来了一家华汇人寿:

百年人寿:已连续两年不分红。公司近年来偿付能力充足率长期在监管红线边缘徘徊,风险评级也为C级,投资能力和资本金都面临巨大压力。

华汇人寿:直接公告2024年不进行红利分配。其根本原因在于股权纠纷等问题,自2013年起就被监管限制开展新业务,目前公司几乎处于业务停滞状态,没有新业务现金流注入,老账户投资受限,自然无法分红。

为什么这些公司的低分红问题暴露的越来越多?这要归功于一份被业内称为“374号文”的监管文件。

二、监管新规的影响

这份文件的核心可以概括为:“谁能分红,不能乱来,得有依据。”

它设定了六条“红线”,触及其一的公司,分红方案就必须由公司内部的资产负债管理委员会进行严格审定。我们用大白话来解释最重要的几条:

新规最厉害的一招,是要求分红水平不能脱离实际投资能力。

它明确规定,如果保险公司想给客户的分红,其对应的投资收益率假设,超过了该公司分红账户近三年实际平均投资收益率,那么这个分红方案就必须被严格审定。

这就像要求一个家庭,承诺给子女的零花钱涨幅,不能超过家庭近三年的平均收入增幅。如果收入没增加,却承诺零花钱翻倍,那就是“画饼”,现在监管不允许了。

这直接打击了部分公司为了销售产品,在投资端无法支撑的情况下,仍用“高演示收益”吸引客户的短期行为。

未来,投资能力强的公司,才能理直气壮地给出高分红。

例如某公司分红水平 3.4%,对应投资收益率需达 4%,若其近 3 年平均投资收益率仅 3%,则必须审定。

这里需注意,分红账户是保险公司专门管理分红险保费的独立账户,其收益数据虽不公开,但可参考公司整体投资表现。

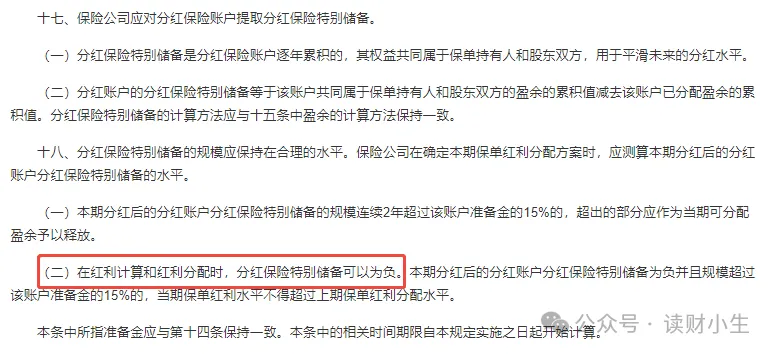

监管要求保险公司为分红险设立一个“分红险特别储备”,这个账户相当于一个“收益平滑基金”:丰年时存钱进去,荒年时取出来补贴分红,目的是平滑不同经济周期下的分红水平,避免大起大落。

但和现实的粮仓不同,这个储备金的特别之处在于,它可以为负。这就好比透支信用卡——保险公司把未来可能赚到的钱,提前发放了出来。

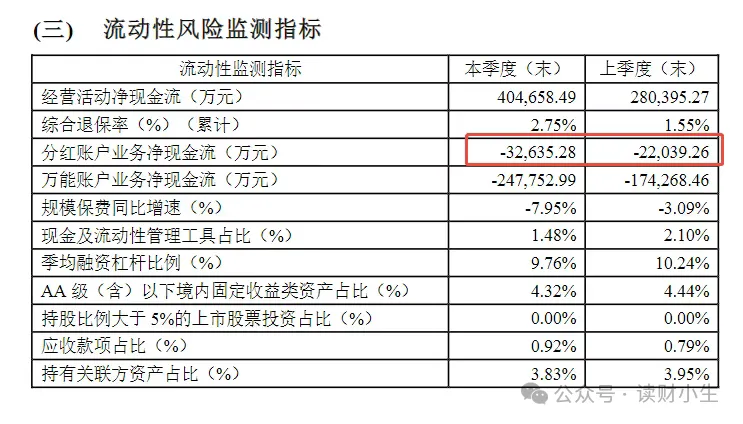

这个“特别储备”的具体数据只报送给监管,我们查不到。但我们可以参考一个公开的替代指标——分红账户的 「净现金流」。

这个数据长期为正,才能产生结余和特别储备,为我们带来可持续的分红;

如果长期为负,说明入不敷出,特别储备很可能为负,未来的分红就存在极大的不确定性。

这防止了保险公司为维持声誉而“掏空家底”进行分红,确保了保单的长期稳定性。对于投保人而言,这意味着需要关注保险公司经营活动的“造血能力”,而不仅仅是某一年的分红数字。

文件将监管评级与分红水平直接挂钩:

对于低风险公司(评级1-3级):拥有相对宽松的空间,只有在分红水平超过一定指导线(如3.2%)时才需审定。

对于高风险公司(评级4-5级):任何水平的分红都需要审定。这意味着,经营本身已经岌岌可危的公司,想给客户哪怕一分钱分红,都要向监管和自身的风控委员会做出合理解释。

这导致了市场的急剧分化。

稳健的“优等生”公司可以凭借强大的投资能力和充足的储备,合法合规地提供有竞争力的分红;

而“差等生”公司则被戴上了镣铐,低分红或0分红成为其风险暴露后的常态。 我们目前看到的“黑名单”,正是这一分化过程的直接体现。

三、如何选择对的分红险

虽然监管的层层要求帮我们筛掉了很多实际较差的保司,但,除了不好的,并不等于都是好的了;

所以,我们作为消费者还是要清楚怎么选择一款好的、对的分红险,重点关注以下几点:

保司股东背景:可以理解为保险公司的“好爸爸”,要钱给钱,要资源给资源,最后还可以为之【兜底】,自然如虎添翼!所以建议首选国企/中外合资的,特别是国资背景+百年外资保险公司背景。

保司经营能力:主要是判断其经营能力稳不稳,主要看两个方面:偿付能力、风险评级。

偿付能充足率越高,表明保险公司的资本越充足,财务稳定性越好;

按照保险监管要求,目前规定的偿付能力标准为:

-

综合偿付能力充足率≥100%

-

核心偿付能力充足率≥50%

风险评级就是用于评估保险公司的整体风险状况;共分为八个等级,从AAA到D,其中高评级(如AAA)的保险公司通常被视为更可靠,能够提供更优质的服务和保障;按照保险监管要求,保司风险评级至少要为“B级”。

保司投资能力:说白了,就是看谁家赚钱实力强、投资水平怎么样;

分红险的本质就是,保险公司用我们一点钱拿去投资,再把盈利部分分给我们作为分红;

所以,保险公司赚的多,才能分的多。

过往分红实现率:未来分红无法确定,可以参考的数据就是保险公司过往的分红实现率,比较直观;能很大程度看出这家保险公司履行分红承诺的实力和意愿。历史成绩越好,自然越值得期待。

写在最后

374号文的实施,标志着分红险“躺赢”时代的结束,和“精选”时代的开始。

它倒逼保险公司回归保障与长期稳健经营的本源,也教育市场:分红的不确定性是真实存在的风险,而非营销话术中可以轻描淡写的一笔。

对于投保人而言,这无疑是一次深刻的理财教育。

未来,购买保险不再是“闭眼买”,而是需要“睁眼选”,从公司背景、偿付能力、投资业绩到产品条款,都需要我们投入更多的精力去甄别。

但这一切是值得的,因为只有这样,我们才能确保自己的保单,真正成为穿越经济周期的、可靠的安全垫。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!