人到中年最清醒的自觉: 在能赚的时候,给 50 岁的自己留条后路 最近和几位 30 出头的朋友聊天,大家聊得最多的不是发财,而是「退休」。 这种焦虑很真实: 现在工作强度大,身体和精力都在走下坡路,谁也不敢保证 20 年后还能像现在这样拼。 大家最担心的,是等到想休息或者想转型的时候,手里没有一笔确定的、够得着的钱。 作为朋友,我最近一直在帮大家筛选能「锁死

最近和几位 30 出头的朋友聊天,大家聊得最多的不是发财,而是「退休」。

现在工作强度大,身体和精力都在走下坡路,谁也不敢保证 20 年后还能像现在这样拼。

大家最担心的,是等到想休息或者想转型的时候,手里没有一笔确定的、够得着的钱。

作为朋友,我最近一直在帮大家筛选能「锁死未来」的工具,太平洋这款「盈有余」确实值得拿出来拆解一下。

毕竟不管是养老钱、孩子的教育金,还是家庭的应急备用金,本金亏了,一切都白搭。

它和平安、国寿并称国内寿险行业的「老七家」,是妥妥的头部央企背景险企,全国有超2000家分支机构;

不管你在一二线城市,还是县城乡镇,都能找到线下网点,看得见、摸得着,保单服务全程有兜底。

作为国内Top级的险企,太平洋的偿付能力、风险评级常年严格符合监管要求;

每一笔保单的利益,都白纸黑字写进合同,受《保险法》的严格保护。

哪怕未来市场再怎么波动,保险公司经营再怎么变化,合同里约定给你的钱,一分都不会少。

很多人跟我说,现在存钱最难的,不是没地方存,是存了也拿不到像样的收益,还眼睁睁看着利率一年比一年低。

现在国有行的5年期大额存单,利率普遍跌到1.5%左右,现金管理类理财产品年化收益才1.25%,想要2%左右的收益;

要么得承担本金亏损的风险,要么就得锁死5年以上的资金,提前取就只能按0.2%左右的活期计息,怎么选都憋屈。

而太平洋盈有余的第二个核心优点,就是用100%确定的收益,直接碾压当下绝大多数无风险理财,还能帮你提前锁定未来十几年的利率,彻底摆脱利率下行的焦虑。

就拿最常见的30岁女性,3年交清保费为例,收益情况一目了然,所有数据全部来自产品合同,没有半点浮动套路:

很多理财要等十年八年才回本,但它在第 4 年的时候,账户里的钱就已经变成 31 万多了。

这意味着,这笔钱在合同里已经「上岸」了。往后走的每一步,都是在帮你的资产做减熵增长。

在你 45 岁到 49 岁最费钱、压力最大的那几年,它每年会发 1 万 8 的生存金。

你可以把它当成每年的体检基金,或者给生活喘口气的旅行费。

等到你 50 岁合同到期,太平洋会一次性把 33 万多的满期金交到你手里。

现在我们锁定的收益,未来哪怕银行存款利率跌到1%、0.5%,甚至进入负利率时代;

你的保单收益还是按合同约定的来,一分不会少,真正做到「一次投保,锁定未来十几年的无风险收益」。

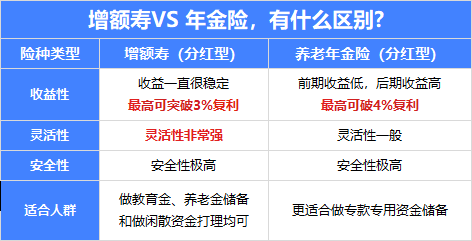

这是盈有余最打动我的一个优点,也是它和市面上绝大多数年金险、增额寿拉开差距的核心。

我见过太多人买储蓄型保险踩坑,最大的槽点就是太死板:

很多年金险锁定期动辄十几二十年,前几年退保不仅没收益,还会亏本金;

中途家里有急事要用钱,根本取不出来,活生生把闲钱变成了「死钱」。

盈有余2026是一款定期年金险,它有四个保障计划,分属不同的保障时间:保11年、15年、20年和30年。

首先,它的回本速度超快,第4年保单现金价值就超过了已交保费,正式回本。

这之后,不管你什么时候要用钱,随时可以选择退保、减保取用,不会有任何本金损失,比定期存款友好太多。

你可以选择长期持有,让现金价值持续复利增值,满期一次性领取;

也可以选择在约定年限开始领取年金,每年固定领一笔钱,日常当零花钱、补贴家用、给孩子当学费都可以,领钱和增值两不误。

很多人对年金险有个根深蒂固的误区:觉得这是有钱人才能买的产品,动辄几十万、上百万的保费,普通人根本够不上。

还有很多朋友,因为有体况、年纪大,被健康告知卡在外头,连投保的资格都没有。

而太平洋盈有余的第四个核心优点,就是彻底打破了这些投保壁垒,真正做到了「全民可上车」,几乎没有任何投保门槛。

算下来,每个月只需要攒400多块,就能给自己开一个锁定终身利率的存钱账户。不管是刚工作的年轻人想强制储蓄,改掉月光的坏习惯;

还是普通工薪家庭想攒家庭应急备用金,都能毫无压力上车,完全不是有钱人的专属。

市面上绝大多数储蓄型保险,都卡60岁、65岁的投保年龄线,很多临近退休的叔叔阿姨,想找个安全的渠道放养老钱,根本找不到合适的产品。

而这款盈有余,70岁也能正常投保,给老年群体留足了配置空间。

不管你是有高血压、糖尿病,还是之前得过其他疾病,被重疾险、医疗险拒保过,都能直接买。

不用体检,不用过健康告知,不用因为体况被除外、加费,真正做到了人人都能投。

不管你在哪个省市,哪怕是偏远的县城,都能正常办理投保,不用受分支机构的地域限制。

这一点,也只有太平洋这种全国网点全覆盖的大公司,才能轻松做到。

最后我想说,在当下这个利率下行、理财打破刚兑的时代,能找到一款「大品牌背书、收益100%确定、灵活度高、门槛还低」的产品,真的非常难得。

我做了这么多年家庭财务规划,始终跟大家说一个观点:

普通人的资产配置,一定要先有「压舱石」,再谈增值。

那些浮动收益的高风险产品,可能会给你带来超额收益,但也可能让你亏掉本金;

而盈有余这种刚性兑付、安全兜底的储蓄型保险,才是咱们普通人资产里最稳的那部分。

当然,再好的产品,也得适配你自己的资金规划、用钱需求。不是别人抢着买,你就一定要跟着买。

微信客服

微信客服