很多人到了三四十岁,身上担子就重了; 不仅要做好多打几年工的准备,肩上还扛着每个月雷打不动的房贷和车贷。 就算身体偶尔发出警报也不敢倒下,因为全家老小、银行账单,全指望着你的收入。 万一哪天真的顶不住了,谁来接盘这些长期债务,谁来保证父母安度晚年和孩子顺利长大? 这就是为什么我一直强调: 上有老下有小的家庭,一定要买定期寿险! 这是所有保险中

不仅要做好多打几年工的准备,肩上还扛着每个月雷打不动的房贷和车贷。

就算身体偶尔发出警报也不敢倒下,因为全家老小、银行账单,全指望着你的收入。

万一哪天真的顶不住了,谁来接盘这些长期债务,谁来保证父母安度晚年和孩子顺利长大?

这是所有保险中,最纯粹、最没有套路、也是最体现爱与责任的险种。

不纠结你是意外还是疾病(包括猝死),只要人在保障期内没了,就直接赔付一笔钱给你的家人。

今天直接上干货,一篇文章说清楚定期寿险到底怎么买?买哪个性价比最高?

其实,定期寿险最核心的,就是看保额和保障期怎么选?

想避免遗产纠纷,直接投保时指定多个受益人,拆分保额分配,出险后钱直接打给受益人,权责清晰、互不干扰。

投保 200 万保额的定期寿险,可指定 100 万保额的受益人为配偶,另外 100 万保额的受益人为母亲,两份权益相互独立,完全按照投保人的意愿执行。

家庭剩余债务(房贷 / 车贷等)+ 家庭 5-10 年日常开支 + 子女教育 / 父母赡养等长期刚性支出

-

-

家庭年日常开支 10 万元,预留 5 年支出合计 50 万;

-

父母无稳定退休收入,年赡养开支 5 万元,预留 20 年合计 100 万三项相加;

-

该家庭的足额定期寿险保额应为 300 万,能够完全覆盖极端风险下的家庭经济缺口。

保障期覆盖到退休年龄即可,之前60 岁左右基本卸完家庭经济责任,不过目前延迟退休来了,如果说想稳妥一点,也可以选保障到65岁。

很多人既想在家庭责任最重的阶段拥有足额保障,又不想承担过高的保费,这里给大家推荐一种业内公认的高性价比配置方式:

还是按照上边的情况,300万保额,不用直接买一份保到 70 岁的,可以拆成 3 份 100 万:

一份保到 50 岁,一份保到 60 岁,一份保到 70 岁;

责任最重的年纪有 300 万足额保障,责任随年龄减轻,保额阶梯下调,保费直接省一大笔!

我们也基于此,给大家筛选出了目前市场上保障扎实、保费友好、免责条款少的高性价比定期寿险产品,具体产品测评与对比,我们接着往下看。

根据上边的挑选方法,对比全网定期寿险,我认为,目前仅有 2 款产品最值得选:

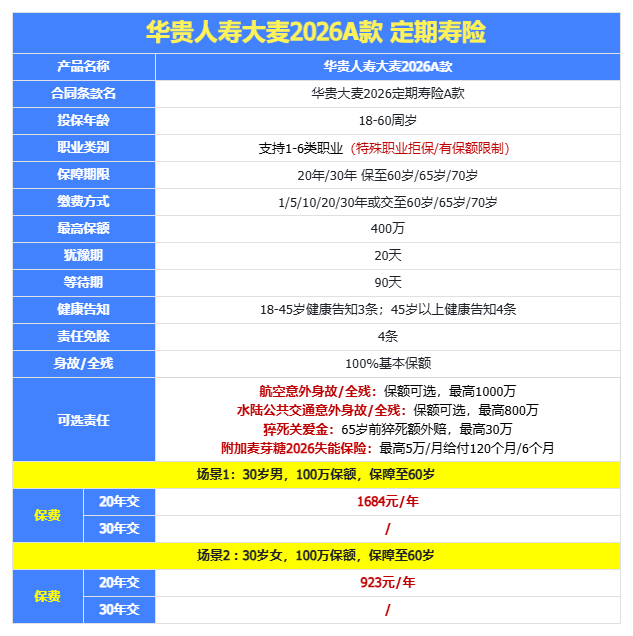

1、华贵大麦2026A款定期寿险

作为定期寿险市场的"常青树",华贵人寿的大麦系列一直备受关注。

而且如果你经常出差,还可以选交通意外额外赔,航空意外最高能赔到1000万,水陆公共交通也有800万,这个额度真的很给力。

也就是说,如果智能核保没通过,还能找人工再审核一下,相当于多了一次机会。这对一些有轻微健康问题的人来说特别友好。

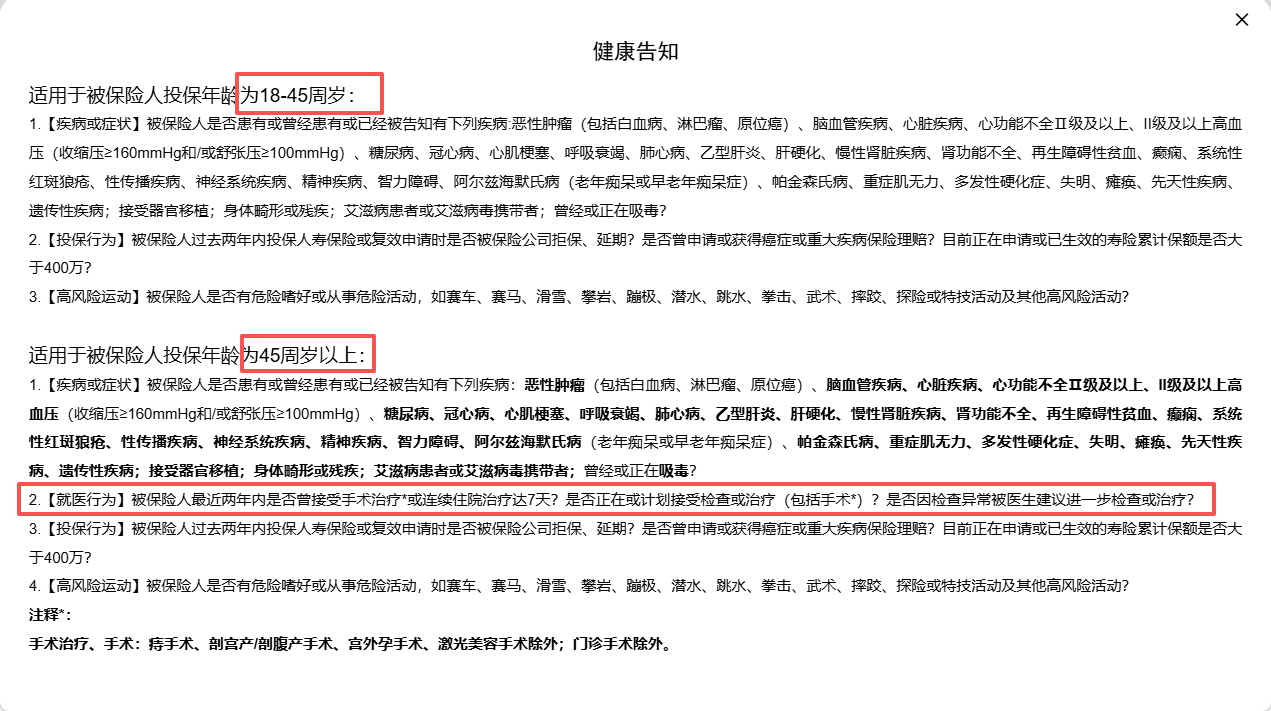

但46岁及以上的人群,就会多一个"2年内就医行为"的问询,比如有没有做过手术、住过院等等。

所以,对于46岁及以上,有身体指标异常的人群来说,华贵大麦2026A的承保,要略微苛刻一些了。

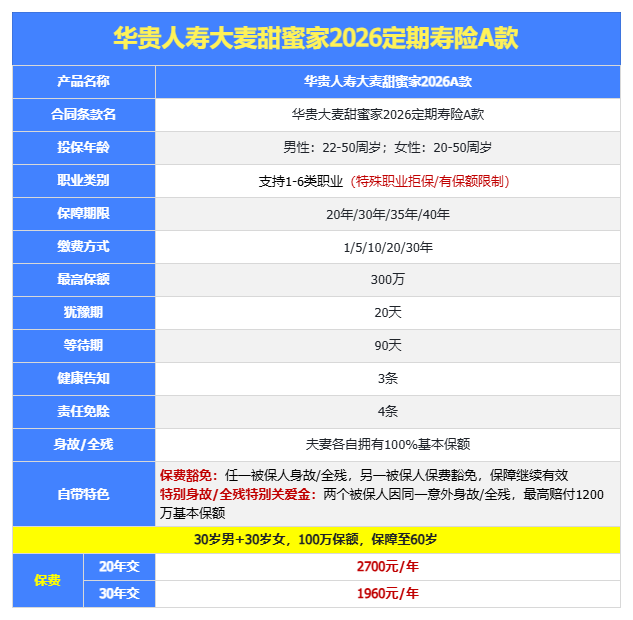

2、华贵大麦甜蜜家2026A款定期寿险

现在,很多家庭都是夫妻两个共同养家,那很多朋友在考虑定期寿险时,也是想给彼此都有一份兜底。

毕竟,本来两个人的担子,突然都一个人背负,确实很辛苦。而且除了自己小家,还有各自的父母要考虑。

若夫妻二人不幸遭遇同一场意外事故,并在事故发生起的 180 天内,因该事故导致双方都身故或全残,可触发双倍赔付,即各赔付 200% 保额。

举个例子:如夫妻二人投保 100 万保额,在同一车祸中受伤,经 ICU 治疗 3 天后不幸离世,家人总共可获 400 万身故补偿金。

虽然说,这种情况发生的概率非常小,但是保险本就是为极端意外而生;

如果有了这样的保障,即使夫妻双方同时离世,家中的儿女和老人最起码能拿到一笔理赔金,不至于断了经济来源。

保单自带 "保费双豁免" 功能:夫妻任意一方发生身故或全残,可立即免除剩余未交保费,且另一方的保障责任继续有效。

假设小李为夫妻二人投保 100 万保额,投保 3 年后小李因车祸意外身故,其妻作为受益人获赔 100 万,且剩余保费无需缴纳,小李妻子保障持续有效。

总之,如果是夫妻两人都买定寿,那这款产品就是量身定制!

如果你符合以下任何一条,请务必为自己、为家人穿上这件“防弹衣”:

-

-

你的收入是全家的命脉,这份保单就是你无法替代时的“替身”。

-

确保无论发生什么,他的教育和成长之路都能如期而行。

-

成年人的世界没有容易二字,而定期寿险,是我们留给家人最后的、最体面的温柔。

微信客服

微信客服